Анализ использования оборотного капитала - Анализ финансово-хозяйственной деятельности предприятия ООО "Искра"

К оборотному капиталу промышленного предприятия относится та часть средств производства, вещественные элементы которых в процессе труда в отличие от основных производственных фондов расходуются в каждом производственном цикле, и их стоимость переносится на продукт труда целиком и сразу. Он теряют свою потребительную стоимость по мере их производственного потребления.

Главное назначение основного капитала - обеспечение бесперебойного процесса производства и реализации продукции.

Таблица 8 - Исходные данные для общего анализа оборотного капитала

|

Показатели |

Обозначение |

2004 год |

2005 год |

Отклонение | |

|

Абсолютное |

Относи-тельное | ||||

|

Объем реализации, тыс. руб. |

Vреал |

93400 |

94300 |

900 |

0,964% |

|

Количество дней анализируемого периода |

T |

360 |

360 |

0 |

0,000% |

|

Стоимость оборотного капитала, тыс. руб. |

Sоб. к. |

37100 |

38310 |

1210 |

3,261% |

|

Дневная выручка, тыс. руб. |

Vреал. дн. |

259,44 |

261,94 |

2,5 |

0,964% |

|

Период оборота, дни |

Т |

142,998 |

146,252 |

3,254 |

2,276% |

|

Коэффициент оборачиваемости, кол-во оборотов |

Коб |

2,5175 |

2,4615 |

-0,056 |

-2,224% |

|

Коэффициент загрузки оборотных средств, руб./руб. |

Кз |

0,3972 |

0,4063 |

0,0091 |

2,291% |

Эффективность использования оборотных средств характеризуется прежде всего следующими показателями:

Период оборота, Т, - продолжительность прохождения материальными средствами отдельных стадий производства и обращения, определяется в днях.

Как видно из таблицы 9, за анализируемый период длительность оборота увеличилась на 3,254 дня.

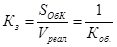

Коэффициент оборачиваемости, Коб, показывает, сколько раз обернулись оборотные средства за анализируемый период, определяется в количестве оборотов:

В отчетном году произошло сокращение количества оборотов на 2,224%.

Коэффициент загрузки оборотных средств характеризует сумму оборотных средств, авансируемых на 1 рубль выручки, определяется в руб./руб.

Рост Кз на 0,0091 р./р. говорит о том, что в отчетном периоде предприятие было вынуждено увеличить сумму оборотных средств, авансируемых на 1 рубль выручки на 0,9 копеек.

Модель для факторного анализа использования оборотного капитала:

Анализ проведем методом абсолютных разниц.

1. Влияние изменения стоимости оборотного капитала:

Тыс. руб.

За счет роста стоимости оборотных средств на 1210 тыс. руб. предприятие могло бы увеличить выручку от реализации при неизменности оборачиваемости оборотного капитала.

2. Влияние изменения оборачиваемости оборотного капитала:

Тыс. руб.

Снижение количества оборотов за период на 0,056 оборота вызвало снижение объема реализации на 2145 тыс. руб.

Совместное влияние роста стоимости оборотного капитала и снижение эффективности использования оборотных средств привело к росту объема продаж на 900 тыс. руб. (3046 - 2146 = 900).

Похожие статьи

-

ПОКАЗАТЕЛИ ЭФФЕКТИВНОГО ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ - Основной и оборотный капитал предприятия

Эффективность использования оборотных средств характеризуется системой экономических показателей, и, прежде всего, Оборачиваемостью оборотных средств и...

-

Следующим этапом анализа должен явиться анализ оборотных средств компании "Ваш Дом" в динамике (табл. 6). Таблица 6 Динамика оборотных средств компании...

-

Анализ рентабельности - Анализ финансово-хозяйственной деятельности предприятия ООО "Искра"

Рентабельность - это степень доходности, выгодности, прибыльности бизнеса. Она измеряется с помощью целой системы относительных показателей,...

-

Показатели эффективности оборотных средств - Анализ финансово-хозяйственной деятельности предприятия

Улучшение использования оборотного капитала с развитием предпринимательства приобретает все более актуальное значение, так как высвобождаемые при этом...

-

Таблица 7 - Исходные данные для факторного анализа использования основного капитала Показатели Обозначение 2004 год 2005 год Отклонение Абсолютное...

-

Общая оценка В ходе общей оценка основного капитала выявляется изменения в структуре основного капитала, его стоимости, основных показателей...

-

Состав и структура оборотных средств - Анализ финансово-хозяйственной деятельности предприятия

Оборотные средства - это денежные средства, вложенные в сырье, топливо, незавершенное производство, готовую, но еще не реализованную продукцию, а также...

-

Понятие и экономическое содержание оборотных средств Производственные фонды промышленных предприятий делятся на основные и оборотные. В то время как к...

-

ЗАКЛЮЧЕНИЕ: - Основной и оборотный капитал предприятия

Любое предприятие должно обладать определенным реальным, действующим имуществом в виде основного и оборотного капитала. Понятие оборотный капитал...

-

Для грамотного управления оборотными активами необходимо знать: - величину оборотных активов; - величину чистого (собственного) оборотного капитала; -...

-

Основные методические подходы к использованию основных фондов Процесс производства обуславливает соединение рабочей силы и средств производства. Средства...

-

ООО "ЛЮМ - систем". 1)Платежеспособность предприятия можно выразить в виде следующего неравенства (тыс. руб.): где: D - Денежные средства (стр.260) +...

-

L1 = L1 = L1 =0,09 L1 = Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее...

-

Существует несколько методов определения величины оборотных средств для формирования производственных запасов материальных ресурсов (основных и...

-

Сущность оборотного капитала и его роль в формировании затрат на производство Любая организация, ведущая предпринимательскую деятельность с целью...

-

Дефицит собственных финансовых средств, образующихся у предприятий в процессе их хозяйственной деятельности, обусловливает их стремление в отыскании...

-

Для финансового анализа ОАО "ГК "Космос" будем использовать данные бухгалтерской отчетности и отчета о финансовых результатах. В процессе "чтения"...

-

СОСТАВ И СТРУКТУРА ОБОРОТНЫХ СРЕДСТВ. - Основной и оборотный капитал предприятия

Оборотные средства предприятия представляют собой стоимостную оценку оборотных производственных фондов и фондов обращения. Оборотные производственные...

-

Организационно-экономическая характеристика предприятия ОАО "Навлинский автоагрегатный завод" Открытое акционерное общество "Навлинский автоагрегатный...

-

Баланс на 2014 и 2015 год смотреть в приложениях Подсчитанные коэффициенты 2015 год 2014 год Автономии 0,9 0,84 Маневренности СК 0,6 0,6 Отношение...

-

Источники формирования оборотных средств - Анализ финансово-хозяйственной деятельности предприятия

Источниками формирования оборотных средств могут выступать[5]: -собственные средства; -средства, приравненные к собственным; -заемные средства;...

-

R6 = R6 = R6 = = 2 R6 = = 2 Рентабельность собственного капитала показывает величину прибыли, которую получит предприятие (организация) на единицу...

-

АНАЛИЗ ТЕХНИЧЕСКОГО УРОВНЯ ПРЕДПРИЯТИЯ - Оборотные средства в сфере деятельности предприятия НГДУ

Технический уровень предприятия определяется прогрессивностью применяемой техники и технологии. В процессе анализа технического уровня предприятия...

-

Актив / Пассив Код строки На начало отчетного периода На конец отчетного периода Запасы 210 115134 121277 Налог на добавленную стоимость по приобретенным...

-

Структура финансовых источников представляет собой соотношение собственного и заемного капиталов, привлеченных для финансирования долгосрочного развития...

-

АНАЛИЗ БУХГАЛТЕРСКОГО БАЛАНСА ООО "ЛЮМ - систем" - Основной и оборотный капитал предприятия

Основные показатели деятельности, предприятия ООО "ЛЮМ - систем" представлены в таблице 1. Таблица 1 Анализ бухгалтерского баланса, тыс. руб. АКТИВ Код...

-

Для предприятий, пользующихся заемными средствами, важен анализ цены заемного капитала, поскольку высокая стоимость заемных финансовых ресурсов может...

-

АНАЛИЗ ЛИКВИДНОСТИ БАЛАНСА - Оборотные средства в сфере деятельности предприятия НГДУ

Анализ ликвидности баланса характеризует ту часть собственного капитала предприятия, которая является источником покрытия текущих активов предприятия (т....

-

Финансовый анализ представляет собой метод оценки ретроспективного и перспективного финансового состояния предприятия. Финансовый анализ в условиях рынка...

-

Анализ прибыли - Анализ финансово-хозяйственной деятельности предприятия ООО "Искра"

Прибыль является основным финансовым результатом деятельности предприятия. Прибыль - это часть добавленной стоимости, которую непосредственно получает...

-

Организационно-экономическая характеристика предприятия МУП "Шумерлинское производственное управление Водоканал" одно из самых социально-значимых...

-

ВВЕДЕНИЕ - Оборотные средства в сфере деятельности предприятия НГДУ

Основными показателями, характеризующими финансовое состояние предприятия, являются: обеспеченность собственными оборотными средствами и их сохранность;...

-

Анализ активов предприятия. Сведения о размещении капитала, (направлениях вложения средств) имеющегося в распоряжении предприятия, содержатся в активе...

-

Финансовая устойчивость предприятия - это такое состояние финансовых ресурсов, их распределение и использование, которое обеспечивает развитие...

-

Анализ актива баланса Анализ финансового состояния предприятий осуществляется в основном по данным годовой и квартальной бухгалтерской отчетности и в...

-

Для производства той или иной продукции в системе народного хозяйства имеется первичное звено, именуемое предприятием. Промышленное предприятие, в том...

-

В практике планирования промышленного производства различают нормы и нормативы. Норма -- это абсолютная оптимальная величина расходов каждого вида...

-

Динамику основных технико-экономических показателей за последний период существования фирмы можно представить в виде таблицы (Приложение 3). Как мы...

-

Деловая активность характеризуется в первую очередь скоростью оборота средств. Анализ деловой активности заключается в определении уровней и динамики...

-

Важнейшими показателями использования основных производственных фондов являются фондоотдача и фондоемкость. Как видим из таблицы 21 , в 2001 году...

Анализ использования оборотного капитала - Анализ финансово-хозяйственной деятельности предприятия ООО "Искра"