Проверка функциональной формы зависимости переменных - Анализ и прогнозирование уровня конкурентоспособности компаний строительного комплекса

Проверим значимость квадратичной формы переменных для двух полученных моделей. Сначала рассмотрим значимость данных преобразований для первой модели (табл. 19).

Таблица 19.

Включение квадратичной формы переменных в модель, построенную первым методом

|

№ |

Финансовые переменные (статистический отбор) |

Макроэкономические переменные |

Квадратичная форма объясняющих переменных | ||||||||||

|

ROA |

Ln_Netassets |

Turn_assets |

Property_status |

Capital_product |

Prevent_bank |

Crisis |

After_cr |

ROA^2 |

Ln_Netassets^2 |

Turn_assets^2 |

Property_status^2 |

Capital_product^2 |

Prevent_bank^2 |

|

1 |

|

|

|

|

|

|

|

|

| ||||

|

2 |

|

|

|

|

|

|

|

|

| ||||

|

3 |

|

|

|

|

|

|

|

|

| ||||

|

4 |

|

|

|

|

|

|

|

|

| ||||

|

5 |

|

|

|

|

|

|

|

|

| ||||

|

6 |

|

|

|

|

|

|

|

|

| ||||

|

7 |

|

|

|

|

|

|

|

|

|

| |||

|

8 |

|

|

|

|

|

|

|

|

|

| |||

|

9 |

|

|

|

|

|

|

|

|

|

| |||

|

10 |

|

|

|

|

|

|

|

|

|

| |||

|

11 |

|

|

|

|

|

|

|

|

|

| |||

|

12 |

|

|

|

|

|

|

|

|

|

|

Как мы видим, наилучшей моделью с точки зрения наименьшего значения информационного критерия Акаике и значимости всех переменных на 5% уровне является модель 7, с квадратичной формой Ln_Netassets и Capital_product.

Проанализируем влияние квадратичной формы переменных на качество модели, полученной на основе поэтапного включения переменных из разных групп, ROC-кривых, парных корреляций (табл. 20).

Таблица 20.

Включение квадратичной формы переменных в модель, построенную вторым методом

|

№ |

Финансовые переменные (поочередное включение) |

Макроэкономические переменные |

Квадратичная форма объясняющих переменных | ||||||

|

Ln_Netassets |

ROA |

Turn_assets |

Property_status |

Crisis |

After_cr |

Ln_Netassets^2 |

ROA^2 |

Turn_assets^2 |

Property_status^2 |

|

1 |

|

|

|

|

|

|

| ||

|

2 |

|

|

|

|

|

|

| ||

|

3 |

|

|

|

|

|

|

| ||

|

4 |

|

|

|

|

|

|

| ||

|

5 |

|

|

|

|

|

|

|

|

|

|

6 |

|

|

|

|

|

|

|

| |

|

7 |

|

|

|

|

|

|

|

| |

|

8 |

|

|

|

|

|

|

|

|

Как видно из анализа, качество модели, построенной на основе поочередного включения переменных из разных групп улучшается при включение квадратичной формы следующих переменных: натуральный логарифм чистых активов (Ln_Netassets), оборачиваемость капитала (Turn_assets) и имущественное положение (Property_status).

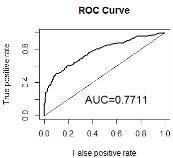

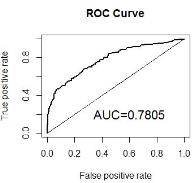

Итоговые спецификации моделей и их ROC-кривые выглядят следующим образом (табл. 21):

Таблица 21.

Спецификация финальных моделей и их ROC-кривые

|

№ |

Финансовые переменные (статистический отбор) |

Макроэкономические переменные |

Квадратичная форма объясняющих переменных |

Критерий AIC |

ROC-кривая | ||||||

|

Модель 1 |

ROA |

Ln_Netassets |

Turn_assets |

Property_status |

Capital_product |

Prevent_bank |

Crisis |

After_cr |

Ln_Netassets^2 |

Capital_product^2 |

1876.7 |

№ |

Финансовые переменные (поочередное включение) |

Макроэкономические переменные |

Квадратичная форма объясняющих переменных |

Критерий AIC |

ROC-кривая | ||||||

|

Модель 2 |

ROA |

Ln_Netassets |

Turn_assets |

Property_status |

Crisis |

After_cr |

Ln_Netassets^2 |

Turn_assets^2 |

Property_status^2 |

1899 |

Как можем видеть из таблицы 21, обращаясь к классификации Помазанова М. В. (2013) качества моделей оценки вероятности дефолта в зависимости от значения коэффициента AUC, обе полученные модели имеют хорошее качество (значение AUC 0,7711 и 0,7805). Причем, в обоих случаях в модель вошли такие финансовые переменные, как рентабельность активов (ROA), натуральный логарифм чистых активов (Ln_Netassets), оборачиваемость капитала (Turn_assets), имущественный потенциал (Property_status) и квадратичная форма натурального логарифма чистых активов (Ln_Netassets^2). Среди макроэкономических переменных в обеих моделях подтвердили свою значимость переменные влияния кризисного года и пост кризисного периода на вероятность банкротства строительных компаний.

Похожие статьи

-

При дальнейшем построении модели воспользуемся таким ограничением, как на каждую объясняющую переменную должно приходиться не менее тридцати наблюдений...

-

Далее предпримем попытки улучшить качество полученных моделей с помощью поочередного перехода к порядковой шкале и нормированной шкале. Полученные...

-

Для целей проверки гипотезы о значимости рассматриваемых нами институциональных показателей (место нахождения, задолженность по уплате налогов), в...

-

Итак, модели, которые будут дальше анализироваться, и получены с помощью первого метода - проведения теста для выделения наиболее дескриптивных...

-

ЗАКЛЮЧЕНИЕ - Анализ и прогнозирование уровня конкурентоспособности компаний строительного комплекса

В ходе проведенного исследования была построена logit-модель вероятности дефолта для непубличных компаний строительного комплекса. Данная модель поможет...

-

Перейдем к интерпретации построенной модели для непубличных строительных компаний, так как она представляет не меньший интерес, чем прогнозное качество...

-

Как отмечалось в ходе исследования, logit-модель может характеризоваться сильной зависимостью от обучающей выборки. Поэтому чтобы быть уверенным в...

-

Отбор и классификация объясняющих переменных Для всесторонней оценки строительной компании в ходе анализа будут использоваться финансовые,...

-

Для анализа был выбран временной диапазон с 2004 года по 2014 год. В целях построения прогнозной модели собранные годовые данные были разделены на две...

-

Теперь, когда в рамках данного исследования была получена модель с наилучшими характеристиками для непубличных строительных компаний, полученные...

-

Итак, будем тестировать модель с наилучшими характеристиками. Прогноз вне выборки проводился на основе тестовой выборки с 805 наблюдениями. В ней...

-

Существует целый ряд классификаций моделей используемых для прогнозирования финансовой несостоятельности заемщиков. В своей работе Григорьева Т. И....

-

Ниже можно ознакомиться с первыми результатами расчета всего "семейства" индексов (см. табл. 33 и рис.7): Таблица 33. Значения ИКСО по федеральным...

-

Как показывает практика, чтобы любой инструмент стал широко используемым, он должен либо пройти через сито мнений экспертов отрасли, для анализа которой...

-

ВВЕДЕНИЕ - Анализ и прогнозирование уровня конкурентоспособности компаний строительного комплекса

Актуальность темы исследования. Строительная отрасль характеризуется огромным количеством потенциальных исполнителей. Полный цикл возведения любого...

-

Предпосылки построения индекса Строительная отрасль России характеризуется очень большим объемом строительных компаний и объемом работ, выполненных по...

-

Для дополнительной наглядности полученных результатов предлагается подготовить рейтинговую шкалу, которая отмечала бы, какие значения вероятности дефолта...

-

Определение критериев события дефолт Строительная отрасль является одним из главных двигателей экономики. В России количество компаний, работающих на...

-

Горизонтальный и вертикальный анализ Формы № 1 Цель горизонтального и вертикального анализа финансовой отчетности состоит в том, чтобы наглядно...

-

В ходе данного исследования был проведен регрессионный анализ M&;A-сделок в фармацевтической отрасли. Целью анализа является выявление факторов, влияющих...

-

2.1 Технико - экономическая характеристика исследуемого предприятия Открытое акционерное общество "Преображенская база тралового флота" расположено по...

-

Оценка финансового состояния предприятия - Анализ и управление текущими активами предприятия

Финансовое состояние характеризуется комплексом показателей, основными из которых являются показатели ликвидности, платежеспособности, финансовой...

-

2.1 Выбор факторов, влияющих на движение индекса Проблема выявления факторов, влияющих на фондовые индексы, неоднократно поднималась в исследованиях...

-

Построение модели - Анализ поведения домашних хозяйств в современной России

Ориентируясь на результаты предварительного анализа и экономических соображений, была построена базовая регрессионная модель по данным, собранным в...

-

Прогнозирование годового объема перевозок По динамике объема перевозок грузов и грузообороту можно сделать анализ, который служит для обоснования планов...

-

Анализ эффективности использования основного капитала Сгруппируем данные для расчета показателей оборачиваемости основного капитала предприятия. Расчет...

-

Сравнительный анализ нейросетевых и регрессионных моделей прогноза без учета пространственного лага Приведем результаты оценки прогноза за период...

-

По данным бухгалтерского баланса составим аналитический баланс и проанализируем структуру имущества предприятия и источников его образования, используя...

-

Таблица 1- Основные финансово-экономические показатели деятельности ОАО "Лукойл" Наименование показателя 2013 г. 2014 г. Абс. изм.(+,-) Темп изменения,%...

-

Уровень Текущей угрозы банкротства диагностируется с помощью системы коэффициентов платежеспособности, в первую очередь, коэффициента абсолютной...

-

Кей-анализ по оценке изменения стоимости Thermo Fisher Scientific Incorporation в результате поглощения Dionex Corporation Для того чтобы оценить...

-

Оборотные средства - это та часть активов, которые предполагается продать, обратить в денежные средства или потребить в течение одного...

-

Платежеспособность -- это возможность предприятия расплачиваться по своим обязательствам. Предприятие является платежеспособным даже, когда свободных...

-

Анализ ликвидности Поскольку одни виды активов обращаются в деньги быстрее, другие -- медленнее, необходимо группировать активы предприятия по степени их...

-

Оценка интеллектуального капитала на предприятии ООО "ТК Лидер" будет также производиться на основе расчета коэффициента Тобина. Для этого будет...

-

Построение аналитической группировки по уровню производительности труда работников в отрасли животноводства по хозяйствам Южной лесостепной зоны На этапе...

-

Оценка вероятности банкротства ООО "Гранд-Люкс" Комплексная диагностика состояния предприятия позволяет оценить все (или многие) аспекты хозяйственных...

-

Уровень, форма компании - Корпоративно-социальная ответственность ОАО "Лукойл"

Организация вкладывает в развитие сотрудников, в развитие общества. Цель получения преимуществ: улучшение имиджа, рост лояльности потребителей, развитие...

-

В настоящее время проектный подход к управлению становится общепризнанным мировым стандартом работы. Эффективность деятельности компании определяется ее...

-

Модели, построенные в предыдущих разделах, показали, что в целом сделки M&;A оказывают значимое положительное влияние на операционную эффективность...

Проверка функциональной формы зависимости переменных - Анализ и прогнозирование уровня конкурентоспособности компаний строительного комплекса