Анализ состава и структуры имущества предприятия - Комплексный экономический анализ хозяйственной деятельности ООО "Строительно-монтажное предприятие"

По данным бухгалтерского баланса составим аналитический баланс и проанализируем структуру имущества предприятия и источников его образования, используя Таблицу 1.1 Данные в таблице представлены за 2010-2011 гг.

Таблица 1.1 - Анализ структуры имущества предприятия и источников его образования

|

Показатели |

Номера строк баланса |

На начало года |

На конец года |

Изменение | |||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% | ||

|

АКТИВ |

П.1+п.2 |

113322 |

100 |

106444 |

100 |

-6878 |

0 |

|

Внеоборотные активы |

1100 |

55270 |

48,77 |

42347 |

39,78 |

-12923 |

-8,99 |

|

Нематериальные активы |

1110 | ||||||

|

Основные средства |

1130 |

21108 |

18,63 |

19348 |

18,18 |

-1760 |

-0,45 |

|

Прочие внеоборотные средства |

1170 |

34162 |

30,15 |

22999 |

21,6 |

-11162 |

-8,54 |

|

Оборотные активы |

1200 |

58052 |

51,23 |

64097 |

60,22 |

6045 |

8,99 |

|

Запасы |

1210 |

43467 |

38,36 |

36864 |

34,63 |

-6603 |

-3,72 |

|

Налог на добавленную стоимость |

1230 |

3607 |

0,06 |

1426 |

0,02 |

-2181 |

-0,04 |

|

Дебиторская задолженность, платеж по которой ожидается до 12 месяцев |

1230 |

10792 |

9,52 |

17113 |

16,08 |

6321 |

6,55 |

|

Краткосрочные финансовые Вложения |

1240 | ||||||

|

Денежные средства |

1250 |

186 |

0,16 |

8694 |

8,17 |

8508 |

8 |

|

Прочие оборотные активы |

1260 | ||||||

|

Медленно-реализуемые активы |

1210+ 1230+ 1260 |

47074 |

41,51 |

38290 |

35,97 |

-8784 |

-5,57 |

|

Наиболее ликвидные активы |

1240+1250 |

186 |

0,16 |

8694 |

8,17 |

8508 |

8 |

|

ПАССИВ |

П.5+п.6+ п.7 |

113322 |

100 |

106444 |

100 |

-6878 |

0 |

|

Капитал и резервы |

1300 |

60401 |

53,3 |

49667 |

46,7 |

-10734 |

-6,64 |

|

Уставный капитал |

1310 |

33 |

0,03 |

33 |

0,03 |

0 |

0 |

|

Добавочный и резервный капитал |

1350+ 1360 |

13 |

0,01 |

13 |

0,01 |

0 |

0 |

|

Нераспределенная прибыль |

1370 |

60355 |

53,26 |

49621 |

46,62 |

-10734 |

-6,64 |

|

Долгосрочные обязательства |

1400 |

505 |

0,45 |

407 |

0,38 |

-98 |

-0,06 |

|

Краткосрочные обязательства |

1500 |

52416 |

46 |

56370 |

52,96 |

3954 |

6,7 |

|

Заемные средства |

1510 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Кредиторская задолженность |

1520 |

52416 |

46,25 |

56370 |

52,96 |

3954 |

6,7 |

|

Прочие обязательства |

1550 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Всего заемных средств |

1400+ 1500 |

52921 |

46,7 |

56777 |

53,34 |

3856 |

-1,41 |

|

Собственные оборотные ср-ва |

1300-1100 |

5131 |

4,53 |

7320 |

6,88 |

2189 |

2,35 |

|

Итог баланса |

1600=1700 |

113322 |

100 |

106444 |

100 |

-6878 |

0 |

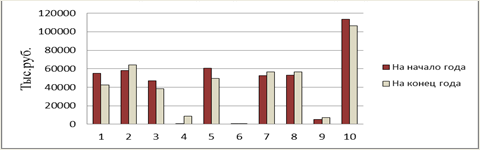

Данные Таблицы 1.1 показывают, что у предприятия за отчетный год уменьшилась сумма недвижимого имущества (на 8,99 %), в то время как увеличилась доля текущих активов на 8,99%.

Медленно-реализуемые уменьшились на 5,57%, а наиболее ликвидные активы выросли на 8%.

Доля собственного капитала в составе источников формирования хозяйственных средств составила 53,3% начало года и 46,7% на конец года, т. е. их доля уменьшилась на 6,64%, что является отрицательным фактом. В то же время увеличилась доля краткосрочных и уменьшилась доля долгосрочных обязательств на 6,7% и 0,06% соответственно.

Данные выводы можно проиллюстрировать следующей диаграммой:

Рисунок 2 - Диаграмма структуры имущества предприятия

Структуру имущества предприятия и источники его образования можно отразить в Таблице 1.2.

Рентабельность платежеспособность капитал

Таблица 1.2 - Структура имущества предприятия и источники его образования, В тыс. руб.

|

Показатели |

На начало года |

На конец года |

|

АКТИВ |

113322 |

106444 |

|

Недвижимое имущество |

55270 |

42347 |

|

Текущие активы - всего |

58052 |

64097 |

|

Из них: | ||

|

Материально-производственные запасы |

43467 |

36864 |

|

Налог на добавленную стоимость |

3607 |

1426 |

|

Дебиторская задолженность |

10792 |

17113 |

|

Наиболее ликвидные активы |

186 |

8694 |

|

Пассив |

113322 |

106444 |

|

Собственный капитал |

60401 |

49667 |

|

Заемные средства - всего |

52921 |

56777 |

Таблица 1.3 - Наличие, динамика и удельный вес производственных активов в общей стоимости имущества

|

Показатели |

Строка баланса |

На начало года |

На конец года |

Изменение (+,-) |

|

Основные средства |

1130 |

21108 |

19348 |

-1760 |

|

Сырье, материалы и другие аналогичные ценности |

1210 |

39062 |

31257 |

-7805 |

|

Готовая продукция |

1214 |

4405 |

5607 |

1202 |

|

Всего производственных активов |

- |

60170 |

50605 |

-9565 |

|

Общая стоимость имущества |

1600 |

113322 |

106444 |

-6878 |

|

Удельный вес производственных активов в общей стоимости имущества |

53,10 |

47,54 |

-5,56 |

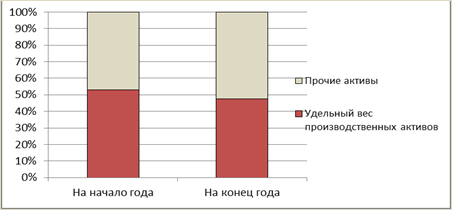

Данные Таблицы 1.3. можно проиллюстрировать в виде следующей диаграммы (Рис. 3):

Рисунок 3 - Удельный вес производственных активов в общей стоимости имущества

По данным Таблицы 1.3 можно сделать вывод, что доля производственных активов в общей стоимости имущества снизилась за отчетный год по сравнению прошлым, это связано с тем, что с уменьшением стоимости производственных активов произошло уменьшение общей стоимости имущества.

Для характеристики физического состояния основных средств предприятия необходимо рассчитать следующие коэффициенты:

Доля активной части основных средств, % =

Коэффициент износа =

Коэффициент годности = 1- коэффициент износа

Коэффициент обновления =

Коэффициент выбытия =

По итогам расчета формируется таблицу 1.4.

Таблица 1.4 - Расчет коэффициентов, характеризующих физическое состояние основных средств предприятия

|

Наименование показателей |

Значение на начало года, тыс. руб. |

Поступило (введено), тыс. руб. |

Выбыло, тыс. руб. |

Значение на конец года, тыс. руб. |

Изменение | |

|

В абсолютной сумме |

В % | |||||

|

Первоначальная стоимость основных средств, тыс. руб. |

25481 |

3178 |

765 |

27894 |

2413 |

9 |

|

Амортизация основных средств, тыс. руб. |

4373 |

8546 |

4173 |

95 | ||

|

Коэффициент износа |

0,17 |

0,31 |

0,13 | |||

|

Коэффициент годности |

0,83 |

0,69 |

-0,13 | |||

|

Коэффициент обновления |

0,1 | |||||

|

Коэффициент выбытия |

0,03 |

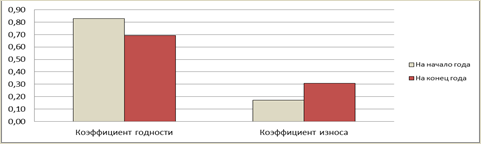

Полученные значения коэффициентов можно проиллюстрировать в виде следующей диаграммы (Рис. 4):

Рисунок 4 - Диаграмма финансового состояния имущества предприятия

Износ основных средств составил 31%, произошло обновление рабочих машин, транспортных средств. За отчетный период доля активной части основных средств осталась неизменной.

Для оценки финансового потенциала необходимо рассчитать размер собственных оборотных средств предприятия на начало и конец года. Для этого сформируем таблицу 1.5.

Таблица 1.5 - Расчет размера собственных оборотных средств предприятия на начало и конец года.

|

Собственные оборотные средства предприятия. |

На начало года |

На конец года |

Изменение (+/-) |

|

Вариант 1 | |||

|

Собственный капитал |

60401 |

49667 |

-10734 |

|

Долгосрочные обязательства |

505 |

407 |

-98 |

|

Внеоборотные активы (недвижимое имущество) |

55270 |

42347 |

-12923 |

|

Итого собственных оборотных средств |

5636 |

7727 |

2091 |

|

Вариант II | |||

|

Текущие активы |

58052 |

64097 |

6045 |

|

Краткосрочные обязательства |

52416 |

56370 |

3954 |

|

Итого собственных оборотных средств |

5636 |

7727 |

2091 |

При анализе данных таблицы 1.5. можно сделать вывод, что собственные оборотные средства увеличились на 2091 тыс. руб. Краткосрочные обязательства увеличились на 3954 тыс. руб.

При расчете источников формирования материально-производственных запасов предприятия на начало и конец года группировка данных и расчет показателей производится в Таблице 1.6.

Таблица 1.6 - Расчет источников формирования материально-производственных запасов предприятия на начало и конец года

|

Источники формирования материально-производственных запасов |

На начало года |

На конец года |

Изменение (+/-) |

|

Собственные оборотные средства |

5636 |

7727 |

2091 |

|

Краткосрочные кредиты банков и займы |

0 |

0 |

0 |

|

Расчеты с кредиторами по товарным операциям |

28218 |

16029 |

-12189 |

|

Итого источников формирования материально - производственных запасов |

33854 |

23756 |

-10098 |

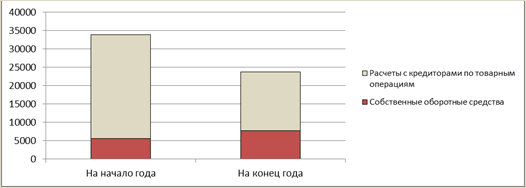

Полученные данные Таблицы 1.6 можно проиллюстрировать в виде следующей диаграммы (Рис. 5):

Рисунок 5 - Диаграмма источников формирования материально-производственных активов

Данные Таблицы 1.6 позволяют сделать следующие выводы: собственные оборотные средства увеличились на 2091 тыс. руб. В целом же, источники формирования материально - производственных запасов сократились на 10098 тыс. руб.

Для определения степени покрытия материально-производственных запасов собственными оборотными средствами и источниками формирования запасов используются бухгалтерский баланс и результаты расчетов в таблицах 1.3, 1.4 и 1.5. Для анализа сформируем таблицу 1.7.

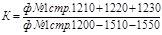

Таблица 1.7 - Анализ покрытия материально-производственных запасов собственными оборотными средствами и источниками формирования запасов

|

Показатели |

На начало года |

На конец года |

Недостаток (-), излишек (+) | |

|

На начало года |

На конец года | |||

|

МПЗ |

43467 |

36864 | ||

|

Собственные оборотные средства |

5636 |

7727 |

-37831 |

-29137 |

|

Источники формирования МПЗ |

33854 |

23756 |

-9613 |

-13108 |

Из таблицы 1.7 можно сделать вывод, что материально-производственные запасы обеспечены собственными оборотными средствами полностью на начало года и на конец года.

Рассчитаем основные коэффициенты, характеризующие уровень финансовой устойчивости предприятия, расчеты произведены в таблице 1.8.

Таблица 1.8 - Расчет коэффициентов, характеризующих уровень финансовой устойчивости предприятия

|

Коэффициенты |

Порядок расчета коэффициентов |

Фактическое значение коэффициентов |

Установленный критерий | |

|

На начало года |

На конец года | |||

|

Коэффициент финансирования |

1,14 |

0,87 |

>=1 | |

|

Коэффициент автономии |

0,53 |

0,47 |

>=0,5 | |

|

Коэффициент покрытия инвестиций |

0,54 |

0,47 | ||

|

Коэффициент обеспеченности текущих активов собственными средствами |

0,09 |

0,11 |

>=0,1 | |

|

Коэффициент маневренности функционирующего капитала |

1 |

0,86 |

Уменьшение показателя в динамики |

Из анализа данных Таблицы 1.8 видно, что коэффициент финансирования уменьшился. Это говорит о том, что доля собственных средств уменьшилась к концу года. Доля заемного капитала увеличилась.

Коэффициент покрытия инвестиций несколько снизился, коэффициент обеспеченности текущих активов увеличился на 0,02. На 0,14 сократился коэффициент накопления амортизации. Такое положение говорит о том, что предприятие находится в довольно неустойчивом положении.

Похожие статьи

-

Анализ эффективности использования основного капитала Сгруппируем данные для расчета показателей оборачиваемости основного капитала предприятия. Расчет...

-

Анализ финансовой устойчивости предприятия - Анализ хозяйственной деятельности предприятия

Финансовая устойчивость хозяйствующего субъекта -- такое состояние его денежных ресурсов, которое обеспечивает развитие предприятия преимущественно за...

-

Для анализа состава и структуры основных фондов, а так же их технического состояния составим следующие таблицы: Таблица 2.2.1 - Доля ОС в структуре...

-

Платежеспособность -- это возможность предприятия расплачиваться по своим обязательствам. Предприятие является платежеспособным даже, когда свободных...

-

2.1 Технико - экономическая характеристика исследуемого предприятия Открытое акционерное общество "Преображенская база тралового флота" расположено по...

-

Экономический управление актив оборотный Состав и структура оборотных активов и особенности их кругооборота Для разработки механизма управления...

-

Завершающим этапом комплексного экономического анализа деятельности хозяйствующего субъекта является обобщающая оценка производственного и экономического...

-

Сгруппируем активы по их содержанию, функциональной роли в процессе производства, источникам формирования, степени ликвидности и ряду других признаков....

-

Для анализа состояния технического уровня машин, оборудования, транспортных средств, используемых на предприятии воспользуемся формой № 5. Расчет...

-

Технико-экономические показатели предприятия представляют собой систему измерителей, которые характеризуют всю материально-производственную базу на...

-

Ориентировочно величина показателя "чистые активы" может быть найдена как разность между собственным капиталом и суммы накопленным убытком (по балансу)....

-

Анализ ликвидности Поскольку одни виды активов обращаются в деньги быстрее, другие -- медленнее, необходимо группировать активы предприятия по степени их...

-

Оценка эффективности хозяйственной деятельности предприятия является необходимым условием грамотного принятия управленческих и предпринимательских...

-

На основании данных годового отчета можно сравнить показатели объема производства товарной продукции и реализации в прошлом и отчетном году. Группировку...

-

Анализ динамики и структуры бухгалтерского баланса Бухгалтерский баланс - способ обобщенного отражения встоимостной оценки состояния активов предприятия...

-

Анализ использования основных средств - Анализ хозяйственной деятельности предприятия

Основные производственные фонды - это часть имущества предприятия, используемая в качестве средств труда при производстве продукции в течение длительного...

-

В зависимости от источников формирования материальных запасов различают четыре типа внутренней финансовой устойчивости. 1. Абсолютная краткосрочная...

-

Уровень Текущей угрозы банкротства диагностируется с помощью системы коэффициентов платежеспособности, в первую очередь, коэффициента абсолютной...

-

Совершенствование структуры основных фондов, как правило, непосредственно связано с их рациональным использованием. Основные фонды ГУП ВО...

-

Совершенствование структуры основных фондов, как правило, непосредственно связано с их рациональным использованием. Основные фонды ГУП ВО...

-

Анализ оборотного капитала ОАО "ПО "Горизонт" - Управление оборотными активами предприятия

Рассмотрим, какой удельный вес занимают оборотные средства в общем объеме активов ОАО "ПО "Горизонт" (см. табл. 2.4). Таким образом, из табл. 2.4 видно,...

-

Анализ ликвидности и платежеспособности предприятия - Анализ хозяйственной деятельности предприятия

Потребность в анализе ликвидности предприятия возникает в результате необходимости оценки его платежеспособности и кредитоспособности. Ликвидность...

-

В ООО "Армтехцентр" применяется автоматизированная форма бухгалтерского учета, программа 1С Бухгалтерия, версия 8.2. Процесс планирования ООО...

-

Таблица 2 № Наименование фонда Стоимость основных средств на конец года, тыс. руб. Структура основных средств в % Отклонение отчетного года от базисного...

-

При анализе финансово-хозяйственной деятельности предприятия большое значение имеет анализ бухгалтерского баланса. Проведем вертикальный анализ актива...

-

Важнейшим условием выполнения намеченного плана производства продукции является наличие рабочей силы и правильное ее использование. Численность персонала...

-

Оборотные средства предприятия, их состав и структура Оборотный капитал дебиторский запас Наряду с основными фондами для работы предприятия имеет...

-

Состав и структура основных производственных фондов. Их оценка и учет в процессе хозяйственной деятельности Основные производственные фонды (далее ОПФ) -...

-

Анализ себестоимости Определим структуру затрат на производство и реализацию товарной продукции. Группировку данных и расчет показателей произведем в...

-

Анализ финансовых результатов организации - Анализ хозяйственной деятельности предприятия

Финансовый результат - это выраженный в денежной форме экономический итог хозяйственной деятельности организации в целом и ее отдельных подразделений;...

-

Анализ финансового состояния При данном анализе используются абсолютные и относительные показатели, анализ строится на выявлении достаточности (излишка...

-

Расчет затрат на реализацию мероприятий по снижению себестоимости и повышению прибыли на основании центров ответственности В процессе предпринимательской...

-

Ресурсный подход к показателям рентабельности - Эффективность деятельности предприятия

К показателям рентабельности, в основе которых лежит ресурсный подход (уровень рентабельности определяется отношением прибыли к общей сумме или отдельным...

-

Технико-экономические показатели предприятия представляют собой систему измерителей, которые характеризуют всю материально-производственную базу на...

-

Как видно из таблицы 2.5 коэффициент текущей ликвидности увеличился на 0,6 пункта, что свидетельствует о способности организации покрыть свои...

-

Организация хозяйственной деятельности требует соответствующего финансового обеспечения, т. е. первоначального капитала, который образуется из вкладов...

-

Организация хозяйственной деятельности требует соответствующего финансового обеспечения, т. е. первоначального капитала, который образуется из вкладов...

-

Анализ финансовой устойчивости предприятия - Анализ финансовых показателей предприятия

Финансовая устойчивость отражает внутреннюю возможность предприятия быть платежеспособным, т. е. рассчитываться по своим долгам Показатель Источник...

-

Финансовое положение предприятия находится в зависимости от того, сколь скоро средства, вложенные в активы, превращаются в реальные деньги. Рост...

-

Коэффициенты деловой активности Деловая активность предприятия в финансовом аспекте проявляется, прежде всего, в скорости оборота его средств. Анализ...

Анализ состава и структуры имущества предприятия - Комплексный экономический анализ хозяйственной деятельности ООО "Строительно-монтажное предприятие"