Анализ эффективности использования производственных ресурсов, Анализ эффективности использования основного капитала - Комплексный экономический анализ хозяйственной деятельности ООО "Строительно-монтажное предприятие"

Анализ эффективности использования основного капитала

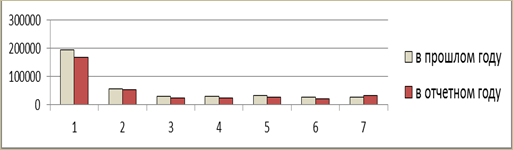

Сгруппируем данные для расчета показателей оборачиваемости основного капитала предприятия. Расчет проведен в Таблице 2.1.

Таблица 2.1 - Данные для расчета показателей оборачиваемости основного капитала предприятия

|

Показатели |

Расчетная формула |

Абсолютная величина показателя | |

|

В прошлом году |

В отчетном году | ||

|

Чистый объем реализации |

2110 |

195119 |

167930 |

|

Среднегодовая стоимость активов |

1600/2 |

109883 |

113231,5 |

|

Среднегодовая стоимость собственного капитала |

1300/2 |

55034 |

59985,5 |

|

Среднегодовая стоимость собственного капитала и долгосрочных обязательств |

(1300+1400)/2 |

55490 |

60449,5 |

|

Среднегодовая стоимость реальных активов |

(1130+1210)/2 |

30196,75 |

32110,75 |

|

Среднегод. стоимость недвижимого имущества |

1100/2 |

48808,5 |

55577 |

|

Среднегодовая стоимость текущих активов |

1200/2 |

61074,5 |

57654,5 |

Полученные данные в виде диаграммы (рис. 10):

Рисунок 6 - Изменение показателей оборачиваемости капитала

Рассчитаем коэффициенты, характеризующие использование основного капитала. Расчеты представлены в Таблице 2.2. Показатели, характеризующие оборачиваемость основного капитала:

Таблица 2.2 - Расчет показателей использования основного капитала

Коэффициенты |

Предыдущий год |

Отчетный год |

|

Коэффициент оборачиваемости активов |

3,44 |

3,16 |

|

Коэффициент оборачиваемости собственного капитала |

6,46 |

6,76 |

|

Коэффициент оборачиваемости инвестируемого капитала |

6,41 |

6,71 |

|

Коэффициент оборачиваемости средств производства |

6,04 |

5,97 |

|

Коэффициент оборачиваемости основных средств |

7,06 |

7,93 |

|

Коэффициент оборачиваемости текущих активов |

6,72 |

5,24 |

Расчеты показывают, что коэффициент оборачиваемости активов снизился на 0,28; собственного капитала возрос на 0,3 и инвестируемого капитала - на 0,3; средств производства снизились на 0,07. Оборачиваемость текущих активов уменьшилась на 1,46.

Вывод: ускорение оборачиваемости средств предприятия положительно характеризует его деятельность в сфере использования средств.

Исчислим оборачиваемость дебиторской задолженности и определим ее динамику за два года. Расчет произведен в Таблице 2.3

Таблица 2.3 - Расчет показателя оборачиваемости дебиторской задолженности.

|

Показатели |

Предыдущий год |

Отчетный год |

Изменение (+ / -) |

|

Объем реализации, тыс. руб. |

195119 |

167930 |

-27189 |

|

Среднегодовая величина сальдо по счетам дебиторов, тыс. руб. |

11039,5 |

13952,5 |

2913 |

|

Оборачиваемость дебиторской задолженности, раз |

0,06 |

0,08 |

0,03 |

Оборачиваемость дебиторской задолженности увеличилась на 0,02, а значит сократилась длительность периода оборота, что является положительным моментом.

Определим показатели оборачиваемости оборотных средств предприятия и сформируем таблицу 2.4.

Таблица 2.4 - Расчет показателя оборачиваемости текущих активов

|

Показатели |

Предыдущий год |

Отчетный год |

Изменение (+, -) |

|

Объем реализации, тыс. руб. |

195119 |

167930 |

-27189 |

|

Среднегодовая стоимость текущих активов, тыс. руб. |

57654,5 |

61074,5 |

3420 |

|

Оборачиваемость текущих активов, (число оборотов) |

3,38 |

2,75 |

-0,63 |

|

Продолжительность оборота текущих активов, дней |

107,85 |

132,75 |

24,90 |

Рассчитаем показатели оборачиваемости материально-производственных запасов предприятия. Составим Таблицу 2.5.

Таблица 2.5 - Расчет показателя оборачиваемости материально-производственных запасов

|

Показатели |

Предыдущий год |

Отчетный год |

Изменение (+, -) |

|

Среднегодовая стоимость материально-производственных запасов, тыс. руб. |

43219 |

40165,5 |

-3053,5 |

|

Производственные запасы, тыс. руб. |

38213 |

36019 |

-2194 |

|

Готовая продукция, тыс. руб. |

5006 |

4146,5 |

-859,5 |

|

Себестоимость реализованной продукции, тыс. руб. |

157064 |

145185 |

-11879 |

|

Оборачиваемость материально-производственных запасов, (число оборотов) |

4 |

4 |

0 |

|

Производственные запасы |

4,11 |

4 |

-0,1 |

|

Готовая продукция |

31,38 |

35 |

3,6 |

|

Срок хранения (продолжительность оборота) материально-производственных запасов, дней |

100,44 |

100,98 |

0,5 |

|

Производственные запасы |

88,80 |

90,55 |

1,8 |

|

Готовая продукция |

11,63 |

10,42 |

-1,2 |

Из таблицы 2.5 можно сделать выводы, что в целом оборачиваемость МПЗ не изменилась. При этом продолжительность оборота МПЗ в целом тоже практически не изменилась.

По итогам всей работы, проведенной в рамках раздела 1, на основе основных расчетов можно сделать следующие выводы об уровне экономического потенциала и финансовом состоянии предприятия:

- 1) У предприятия за отчетный год уменьшилась сумма недвижимого имущества (на 8,99 %), в то время как увеличилась доля текущих активов на 8,99%. 2) Медленно-реализуемые уменьшились на 5,57%, а наиболее ликвидные активы выросли на 8%. 3) Доля собственного капитала в составе источников формирования хозяйственных средств составила 53,3% начало года и 46,7% на конец года, т. е. их доля уменьшилась на 6,64%, что является отрицательным фактом. В то же время увеличилась доля краткосрочных и уменьшилась доля долгосрочных обязательств на 6,7% и 0,06% соответственно. 4) Доля производственных активов в общей стоимости имущества снизилась за отчетный год по сравнению прошлым, это связано с тем, что с уменьшением стоимости производственных активов произошло уменьшение общей стоимости имущества. 5) Износ основных средств составил 31%, произошло обновление рабочих машин, транспортных средств. За отчетный период доля активной части основных средств осталась неизменной. 6) Материально-производственные запасы обеспечены собственными оборотными средствами полностью на начало года и на конец года. 7) Коэффициент финансирования уменьшился. Это говорит о том, что доля собственных средств уменьшилась к концу года. Доля заемного капитала увеличилась. Коэффициент покрытия инвестиций несколько снизился, коэффициент обеспеченности текущих активов увеличился на 0,02. На 0,14 сократился коэффициент накопления амортизации. Такое положение говорит о том, что предприятие находится в довольно неустойчивом положении. 8) Общий показатель платежеспособности к концу года увеличился, общий коэффициент ликвидности увеличился за счет роста первоклассных текущих активов, коэффициент "критической оценки" также увеличился; следовательно, предприятие имеет резервы улучшения платежеспособности. Однако по итогам расчета коэффициента восстановления платежеспособности нет гарантий что предприятие станет более платежеспособным в течение ближайших 6 месяцев. 9) Расчеты показывают, что коэффициент оборачиваемости активов снизился на 0,28; собственного капитала возрос на 0,3 и инвестируемого капитала - на 0,3; средств производства снизились на 0,07. Оборачиваемость текущих активов уменьшилась на 1,46.

Для анализа состояния технического уровня машин, оборудования, транспортных средств, используемых на предприятии воспользуемся формой № 5. Расчет произведем в Таблице 2.6.

Таблица 2.6 - Анализ состояния технического уровня машин, оборудования, транспортных средств, используемых на предприятии

|

Показатели |

На начало года |

На конец года |

|

Первоначальная стоимость машин, оборудования, транспортных средств, тыс. руб. |

23386 |

25629 |

|

Износ машин, оборудования, транспортных средств, тыс. руб. |

1245 |

1344 |

|

Уровень износа машин, оборудования, транспортных средств, % (стр.2:стр.1) |

0,05 |

0,05 |

|

Стоимость машин, оборудования, транспортных средств, поступивших в течение года, тыс. руб. |

2760 | |

|

Уровень обновляемости машин, оборудования, транспортных средств в течение года |

0,11 |

Данные таблицы 2.6 показывают, что уровень износа машин за отчетный год не изменился, а обновляемость машин и оборудования составила около 11%.

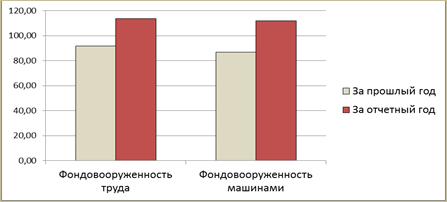

Для оценки технической вооруженности труда необходимо провести группировку данных и расчет соответствующих показателей. Расчет производится в таблице 2.7.

Таблица 2.7 - Анализ технической вооруженности труда

|

Показатели |

За прошлый год |

За отчетный год |

Изменение | |

|

В абсолютной величине |

В % | |||

|

Среднегодовая стоимость промышленно - производственных фондов, тыс. руб. |

21002,5 |

20228 |

-774,5 |

-3,69 |

|

В том числе рабочие машины и оборудование, тыс. руб. |

19850 |

19903,5 |

53,5 |

0,27 |

|

Среднегодовая численность рабочих, чел. |

229 |

178 |

-51 |

-22,27 |

|

Фондовооруженность труда (стр. 1 : стр. 2),тыс. руб. /чел |

91,71 |

113,64 |

21,93 |

23,91 |

|

В том числе фондовооруженность машинами и оборудованием, тыс. руб/чел |

86,68 |

111,82 |

25,14 |

29,00 |

Результаты расчетов Таблицы 2.7 можно проиллюстрировать в виде следующей диаграммы (Рис. 7):

Рисунок 7 - Анализ фондовооруженности труда

Фондовооруженность труда увеличилась на 23,9%, фондовооруженность машинами возросла на 29%.

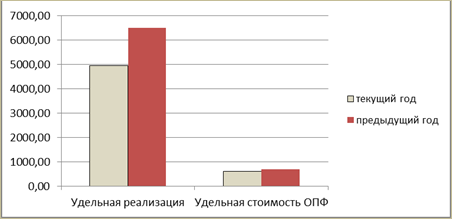

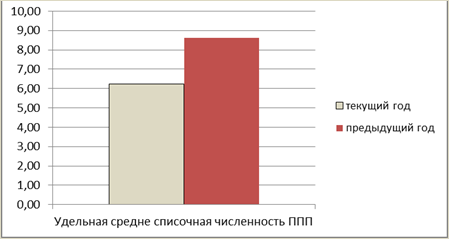

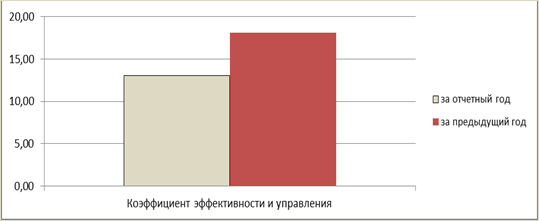

Для общей оценки эффективности управления необходимо произвести группировку данных и расчет показателей. Результаты расчета представлены в Таблице 2.8.

Таблица 2.8 - Общая оценка эффективности управления

|

Показатели |

Годы | |

|

Текущий год |

Предыдущий год | |

|

Объем реализованной продукции, тыс. руб. |

167930 |

195119 |

|

Среднегодовая стоимость промышленно-производственных основных фондов, тыс. руб. |

20228 |

21002,5 |

|

Среднегодовая численность промышленно-производственного персонала, чел |

212 |

259 |

|

Численность работников управления, чел. |

34 |

30 |

|

Затраты на управление, тыс. руб. |

12847 |

10777 |

|

Приходится на одного работника управления: | ||

|

А) реализованной продукции, руб./чел |

4939,12 |

6503,97 |

|

Б) стоимости основных промышленно-производственных фондов, тыс. руб./чел |

594,94 |

700,08 |

|

В) численности промышленно-производственного персонала, чел/чел |

6,24 |

8,63 |

|

Коэффициент эффективности управления: (стр.1:стр.5) |

13,07 |

18,11 |

Результаты расчетов Таблицы 2.8 можно проиллюстрировать в виде следующей диаграммы:

Рисунок 8 - Изменение удельной реализации и удельной стоимости ОПФ

Рисунок 9 - Изменение удельной стоимости численности ППП

Рисунок 10 - Изменение эффективности управления

На основе проделанных расчетов можно сделать следующие выводы, снизилась доля реализованной продукции приходящейся на одного работника управления, так же произошло уменьшение штата рабочих и теперь на одного работника управления приходится 6 рабочих, а не 9. Коэффициент эффективности управления снизился в связи с увеличением затрат.

По итогам проведенной работы в рамках раздела можно сформулировать выводы о тенденциях основных показателей:

- 1) В зависимости от функциональной роли в составе оборотных средств на начало года на долю сырья, материалов, топлива приходилось 67 % оборотных средств, а на конец года произошло уменьшение до 49 %. Фонды обращения увеличились на 14%. 2) Коэффициент оборачиваемости материальных оборотных средств немного уменьшился и составил 4,18; уменьшилась оборачиваемость мобильных средств до 3,76; средняя оборачиваемость кредиторской задолженности организации составила 3,09, а средний срок ее погашения - 118 дней, что выше срока погашения в предыдущем году. 3) Уровень рентабельности продукции увеличился на 11%; уровень рентабельности производства увеличился на 34%, т. е. увеличилась эффективность использования оборотных средств. 4) Уровень износа машин за отчетный год не изменился, а обновляемость машин и оборудования составила около 11%. 5) Фондовооруженность труда увеличилась на 23,9%, фондовооруженность машинами возросла на 29%.

Проанализируем наличие, структуру, движение и динамику основных фондов предприятия. Группировку данных и расчет показателей произведем в Таблице 2.9.

Таблица 2.9 - Анализ наличия, структуры, движения и динамики основных фондов предприятия на основании данных годового отчета

|

Виды основных фондов |

Наличие на начало года |

В отчетном году, тыс. руб. |

Наличие на конец года |

Изменение за отчетный год | ||||

|

Сумма, тыс. руб. |

Удельный вес, % |

Поступило |

Выбыло |

Сумма, тыс. руб. |

Уд. вес, % |

Абсолютное, тыс. руб. |

Темп при-роста, % | |

|

Здания |

- |

- |

- |

- |

- |

- |

- |

- |

|

Сооружения |

1879 |

7,4 |

185 |

71 |

1993 |

7,14 |

114 |

-0,23 |

|

Машины и оборудование |

21808 |

85,6 |

2760 |

569 |

23999 |

86,04 |

2191 |

0,45 |

|

Транспортные средства |

1578 |

6,2 |

166 |

114 |

1630 |

5,84 |

52 |

-0,35 |

|

Производственный и хозяйственный инвентарь |

216 |

0,8 |

67 |

11 |

272 |

0,98 |

56 |

0,13 |

|

Другие виды основных средств |

- |

- |

- |

- |

- |

- |

- |

- |

|

Итого |

25481 |

100 |

3178 |

765 |

27894 |

100 |

2413 |

0 |

В структуре основных фондов произошли незначительные изменения, сумма активной части основных фондов увеличилась и уменьшилась на 0,45 и 0,35 соответственно.

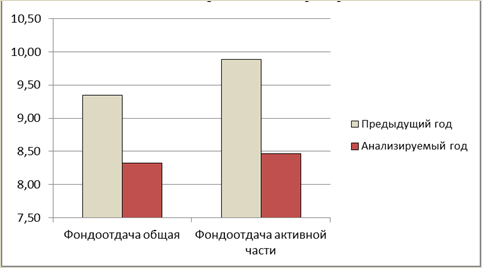

Таблица 2.10 - Анализ фондоотдачи на предприятии

|

Показатели |

Предыдущий год |

Анализируемый год |

Темп прироста, % |

|

Объем выпущенной продукции |

196321 |

168447 |

-14,20 |

|

Среднегодовая стоимость основных фондов - всего |

21002,5 |

20228 |

-3,69 |

|

В том числе активная часть |

19850 |

19903,5 |

0,27 |

|

Фондоотдача, руб.(стр.1/стр.2): | |||

|

Общая |

9,35 |

8,33 |

-10,91 |

|

Активной части |

9,89 |

8,46 |

-14,43 |

Результаты расчетов Таблицы 2.10 можно проиллюстрировать в виде следующей диаграммы (Рис. 11):

Рисунок 11 - Анализ фондоотдачи предприятия

Фондоотдача за анализируемый период снизилась. На изменение общей фондоотдачи в большей степени повлияло изменение объема выпущенной продукции.

Похожие статьи

-

Завершающим этапом комплексного экономического анализа деятельности хозяйствующего субъекта является обобщающая оценка производственного и экономического...

-

По данным бухгалтерского баланса составим аналитический баланс и проанализируем структуру имущества предприятия и источников его образования, используя...

-

Для анализа состояния технического уровня машин, оборудования, транспортных средств, используемых на предприятии воспользуемся формой № 5. Расчет...

-

2.1 Технико - экономическая характеристика исследуемого предприятия Открытое акционерное общество "Преображенская база тралового флота" расположено по...

-

Платежеспособность -- это возможность предприятия расплачиваться по своим обязательствам. Предприятие является платежеспособным даже, когда свободных...

-

Сгруппируем активы по их содержанию, функциональной роли в процессе производства, источникам формирования, степени ликвидности и ряду других признаков....

-

Расчет показателей эффективности использования основных и оборотных средств Расчет показателей эффективности использования основных средств. Основными...

-

Анализ использования основных средств - Анализ хозяйственной деятельности предприятия

Основные производственные фонды - это часть имущества предприятия, используемая в качестве средств труда при производстве продукции в течение длительного...

-

На основании данных годового отчета можно сравнить показатели объема производства товарной продукции и реализации в прошлом и отчетном году. Группировку...

-

Задание 5. Анализ состояния и использования основных производственных фондов - Экономический анализ

По данным годового отчета предприятия: 1. Определить основные плановые и фактические показатели, характеризующие техническое состояние и использование...

-

Уровень Текущей угрозы банкротства диагностируется с помощью системы коэффициентов платежеспособности, в первую очередь, коэффициента абсолютной...

-

Совершенствование структуры основных фондов, как правило, непосредственно связано с их рациональным использованием. Основные фонды ГУП ВО...

-

Совершенствование структуры основных фондов, как правило, непосредственно связано с их рациональным использованием. Основные фонды ГУП ВО...

-

Методика анализа использования основных производственных фондов на предприятии Этот анализ проводится в целях изучения динамики общего их объема и...

-

Для анализа эффективного использования основных фондов необходимо рассмотреть следующие показатели: 1 фондоотдача; 2 Фондоемкость; 3 фондовооруженность....

-

Для анализа состава и структуры основных фондов, а так же их технического состояния составим следующие таблицы: Таблица 2.2.1 - Доля ОС в структуре...

-

Анализ ликвидности Поскольку одни виды активов обращаются в деньги быстрее, другие -- медленнее, необходимо группировать активы предприятия по степени их...

-

Анализ себестоимости Определим структуру затрат на производство и реализацию товарной продукции. Группировку данных и расчет показателей произведем в...

-

Оценка эффективности хозяйственной деятельности предприятия является необходимым условием грамотного принятия управленческих и предпринимательских...

-

Технико-экономические показатели предприятия представляют собой систему измерителей, которые характеризуют всю материально-производственную базу на...

-

Основные фонды предприятия. Характеристика и оценка их использования - Экономика предприятия

Финансовый хозяйственный фонд Основные производственные фонды - это часть средств производства, которая в производственном процессе выполняет функции...

-

В ходе анализа использования трудовыми ресурсами проводят сравнение производительности труда с предыдущим периодом и среднемесячной заработной платой....

-

Организационно-экономическая характеристика предприятия ОАО "Речицкий метизный завод" - один из старейших в отечественной металлургической...

-

Анализ финансовой устойчивости предприятия - Анализ хозяйственной деятельности предприятия

Финансовая устойчивость хозяйствующего субъекта -- такое состояние его денежных ресурсов, которое обеспечивает развитие предприятия преимущественно за...

-

Расчет стоимости здания Фср. г = S x Ц S - Площадь здания - 1035, Ц - Цена за м2 20000, Фср. г = 1030х20.000. Стоимость здания =20.600.000 руб. Стоимость...

-

Все оборудование организации подразделяется: - на наличное; - на установленное; - на действующее. К наличному оборудованию относится все...

-

В наиболее общем виде систему управления оборотным капиталом организаций можно представить следующими элементами (рис. 1): производственная подсистема;...

-

Таблица 2 № Наименование фонда Стоимость основных средств на конец года, тыс. руб. Структура основных средств в % Отклонение отчетного года от базисного...

-

Анализ трудовых ресурсов - один из основных разделов анализа работы предприятия. Достаточная обеспеченность предприятий трудовыми ресурсами, высокий...

-

Важнейшим условием выполнения намеченного плана производства продукции является наличие рабочей силы и правильное ее использование. Численность персонала...

-

Организационно-экономическая характеристика предприятия Производственное объединение "ГОРИЗОНТ" отсчитывает свою историю с 1915 года с основания завода,...

-

Финансовому обеспечению предпринимательской деятельности служат оборотные средства предприятий. За счет оборотных средств создаются запасы...

-

Организация хозяйственной деятельности требует соответствующего финансового обеспечения, т. е. первоначального капитала, который образуется из вкладов...

-

Организация хозяйственной деятельности требует соответствующего финансового обеспечения, т. е. первоначального капитала, который образуется из вкладов...

-

Анализ ликвидности и платежеспособности предприятия - Анализ хозяйственной деятельности предприятия

Потребность в анализе ликвидности предприятия возникает в результате необходимости оценки его платежеспособности и кредитоспособности. Ликвидность...

-

Состав и структура основных производственных фондов. Их оценка и учет в процессе хозяйственной деятельности Основные производственные фонды (далее ОПФ) -...

-

Структура основных средств характеризуется соотношением между отдельными видами основных средств. Структура показывает какую долю в процентах занимает...

-

Технико-экономический анализ хозяйственной деятельности предприятий строительства в качестве предмета исследует хозяйственные процессы предприятий, их...

-

Согласно штатному расписанию ГУП ВО "Облкоммунсервис", на конец 2015 года на предприятии было занято 365 работников. Численность работников в каждом...

-

Основные направления повышения эффективности Управления оборотным капиталом предприятия Уровень ликвидности бухгалтерского баланса и эффективность...

Анализ эффективности использования производственных ресурсов, Анализ эффективности использования основного капитала - Комплексный экономический анализ хозяйственной деятельности ООО "Строительно-монтажное предприятие"