Непосредственно исследование - Фондовый индекс как индикатор состояния экономики России

Период исследования выбран с апреля 2003 года по декабрь 2014 года, частота данных - месяц.

Для получения более точных данных проверим данный диапазон на наличие сильных отклонений динамики фондового индекса. Но сильные отклонения индекса еще не означают, что коэффициент при факторах, влияющих на движение индекса, будут сильно меняться, однако автором предполагается разная степень влияния переменных модели в зависимости от рассматриваемых периодов: в нашем рассматриваемом диапазоне это докризисный период, кризисный и период восстановления.

Посмотрим, как менялись коэффициенты при регрессии различных макроэкономических показателей (Рисунки 2...6).

Рис. 2. Изменение коэффициента при показателе промышленное производство с 2003 по 2014 годы

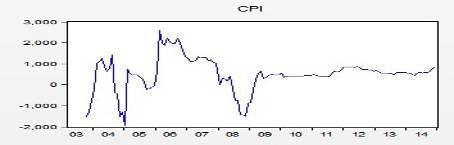

Рис. 3. Изменение коэффициента при показателе индекс потребительских цен с 2003 по 2014 годы

Рис.4. Изменение коэффициента при показателе доходность облигаций с 2003 по 2014 годы

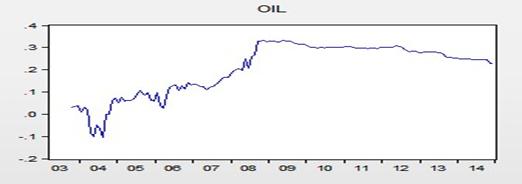

Рис. 5. Изменение коэффициента при показателе цена барреля нефти в рублях с 2003 по 2014 годы

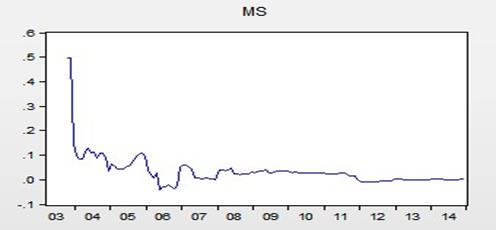

Рис. 6. Изменение коэффициента при показателе денежная масса с 2003 по 2014 годы

Можно заметить, что коэффициенты при большинстве исследуемых показателей в период с 2008 по 2009 год существенно колебались, причина этому - мировой экономический кризис. Таким образом, общий промежуток будет дополнительно разделен на три части:

Докризисный (с 1 марта 2003 года по 12 сентября 2008 года)

Кризисный (с 15 сентября 2008 года Факторы, оказывающие влияние на индекс РТС во время финансового кризиса 2008-2009 гг. и до него [Электронный ресурс] // Экономический журнал ВШЭ №2 - 2014г. http://library. hse. ru/e-resources/HSE_economic_journal/articles/14_02_07.pdf (дата обращения 25.03.2015г). по 15 августа Финансово-экономический кризис в России (2008-2010) [Электронный ресурс] https://ru. wikipedia. org/wiki/%D0%A4%D0%B8%D0%BD%D0%B0%D0%BD%D1%81%D0%BE%D0%B2%D0%BE-%D1%8D%D0%BA%D0%BE%D0%BD%D0%BE%D0%BC%D0%B8%D1%87%D0%B5%D1%81%D0%BA%D0%B8%D0%B9_%D0%BA%D1%80%D0%B8%D0%B7%D0%B8%D1%81_%D0%B2_%D0%A0%D0%BE%D1%81%D1%81%D0%B8%D0%B8_(2008%E2%80%942010)#2010_.D0.B3.D0.BE. D0.B4 (дата обращения 14.05.2015г). 2009 года)

Посткризисный (с 16 августа 2009 года по 31 декабря 2014 года)

3.1 Весь промежуток в целом

На первом этапе исследования проанализируем зависимость индекса ММВБ от макроэкономических показателей, для этого построим корреляционную матрицу (таблица 1).

Корреляционная таблица показывает сильную зависимость индекса ММВБ от нефти и рубля, а также нефти и рубля по отдельности. Во избежание мультиколлинеарности и как следствие завышенных результатов потенциальной модели было решено ввести новую переменную (Oil), путем перемножения цены нефти Brent (в долларах) на курс доллара к рублю (USD/RUR) и в итоге получить цену нефти в рублях за баррель.

Таблица 1: Корреляционная матрица переменных

Количество наблюдений: 142 (с марта 2003 года по декабрь 2014 года)

|

MICEX |

IR |

CPI |

PP |

MS |

OILbr |

USD/RUR | |

|

MICEX |

1,0000 |

-0,2802 |

0,0775 |

-0,0205 |

0,0536 |

0,8460 |

-0,7301 |

|

IR |

1,0000 |

0,1018 |

-0,1481 |

-0,0914 |

-0,2495 |

0,5913 | |

|

CPI |

1,0000 |

-0,0156 |

-0,0410 |

0,2132 |

-0,0683 | ||

|

PP |

1,0000 |

0,0868 |

0,0555 |

-0,1479 | |||

|

MS |

1,0000 |

0,0945 |

-0,0479 | ||||

|

OILbr |

1,0000 |

-0,8001 | |||||

|

USD/RUR |

1,0000 |

В промежутке с 2003 по 2014 год экономика России в целом росла. Чтобы проверить наличие тренда на этом промежутке, был проведен тест Дики-Фуллера для проверки рядов на стационарность.

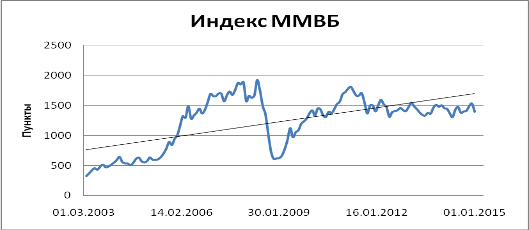

Рис. 7 Динамика индекса ММВБ с 1 марта 2003 года по 31 декабря 2014 года

Результаты теста представлены в таблице 2. Они показали наличие тренда по параметрам: значение индекса ММВБ (переменная MICEX), значение денежного агрегата М2 (переменная MS), цена нефти в рублях за баррель (переменная Oil) и доходность облигаций (переменная IR). Таким образом, нулевая гипотеза о наличии единичного корня для этих переменных не отверглась.

Таблица 2. Результаты теста Дики-Фуллера

Нулевая гипотеза: временной ряд имеет единичный корень

Максимальный лаг - 10-13 Автонастройка Eviewsа 8 при выполнении расширенного теста Дики-Фуллера (ADF), объем выборки - 130 (месяцев)

|

Временной ряд |

T-статистика |

P-value |

|

MICEX |

-2,5254 |

0.3177 |

|

CPI |

-3,9936 |

0.0112 |

|

PP |

-4,8356 |

0.0007 |

|

MS |

-2,4316 |

0.3617 |

|

Oil |

-2,9978 |

0.2411 |

|

IR |

-1,4303 |

0,8478 |

Чтобы исключить тренд в наших временных рядах (где они были выявлены) приведем наши исходные ряды к первым разностям.

Рис. 8. Изменение индекса ММВБ месяц к предыдущему месяцу в промежутке с 2003 по 2014 годы

После данной операции наши ряды стали стационарными (таблица 3.)

Таблица 3. Результаты теста Дики-Фуллера, исходные данные - первая разность переменных

Нулевая гипотеза: временной ряд имеет единичный корень

Максимальный лаг - 10-13, объем выборки - 130 (месяцев)

|

Временной ряд |

T-статистика |

P-value |

|

MICEX |

-3,6080 |

0,0330 |

|

CPI |

-3,9936 |

0,0112 |

|

PP |

-4,8356 |

0,0007 |

|

MS |

-5,5246 |

0,0003 |

|

Oil |

-3,5064 |

0,0428 |

|

IR |

-3,5363 |

0,0395 |

Теперь мы можем перейти к следующему этапу регрессионного анализа. После построения множественной регрессии модель выглядит следующим образом:

Но поскольку в данной модели все переменные, кроме цены на нефть (Oil) и доходности облигаций (IR) являются незначимыми (приложение 1), мы будем вынуждены их отбросить и исследовать их на предмет запаздывания или опережения от значения индекса.

После отбрасывания незначимых переменных получаем следующую модель:

В данном уравнении все факторы значимы.

Проверим нашу промежуточную модель на наличие гетероскедастичности. Проведя тест Бройша-Пагана, гетероскедастичность выявлена не была (приложение 3), следовательно, пока модель полностью удовлетворяет требованиям.

Получаем, что при росте цены на нефть на 1 рубль за баррель, значение индекса вырастет на 0,23 пункта, а при росте доходности облигации на 0,01% (1 базисный пункт), значение индекса упадет почти на 0,38 пунктов. Скорректированный коэффициент равен 22,48%. Попытаемся повысить данный коэффициент, определив наличие опережающих или запаздывающих индикаторов, которые влияют на поведение индекса.

Для этого протестируем ряды на наличие зависимости между изменением индекса и макроэкономическими показателями, которые оказались незначимыми в случае синхронности с индексом. Прорегрессируем невошедшие показатели на значения индекса с лагами.

Модель исследования зависимости между изменением денежной массы и значением индекса для выявления того факта, что индекс является опережающим индикатором изменению денежной массы будет выглядеть так:

В обратном случае - так:

Результаты модели показаны в таблице 3.

Таблица 3. Основные характеристики модели для выявления взаимосвязи между изменением индекса ММВБ и денежной массой

|

Зависимая переменная - | ||

|

Независимая переменная |

Коэффициент |

Р-value |

|

0,3257 |

0,4946 | |

|

0,8766 |

0,0697 | |

|

0,4584 |

0,3411 | |

|

0,1266 |

0,7921 | |

|

0,5765 |

0,2315 | |

|

0,0413 |

0,9312 | |

|

Зависимая переменная - | ||

|

Независимая переменная |

Коэффициент |

Р-value |

|

0,0008 |

0,9640 | |

|

-0,0030 |

0,8634 | |

|

-0,0167 |

0,3383 | |

|

-0,0288 |

0,1511 | |

|

-0,0202 |

0,2482 | |

|

-0,0037 |

0,8286 |

Согласно результатам изменение цен на акции и изменение денежной массы положительно коррелируют до 6-го лага индекса включительно. Более того, результат статистически значим на 10%-ном уровне значимости в случае, когда изменение индекса опережает изменение денежной массы на 2 месяца. Таким образом, можно заключить, что прошлые изменения индекса определяют будущее поведение экономических агентов. Однако это не означает, что именно изменение индекса ведет к изменению денежной массы. Это надо доказать. Поможет нам тест причинности по Гренджеру.

Проведем тест причинности по Гренджеру между изменением индекса и изменением денежной массы.

Модель для определения факта, является ли изменение индекса причиной по Гренджеру изменения денежной массы будет выглядеть следующим образом:

(3)

Для определения, является ли изменение денежной массы причиной по Гренджеру изменения индекса - так:

(4)

Для модели (3) прорегрессируем изменения денежной массы на изменения денежной массы с лагами, без включения лагов индекса.

Сумма квадратов остатков равна 33893071 (приложение 4.)

Далее прорегрессируем изменения денежной массы на изменения денежной массы с лагами, но уже с включением лагов индекса.

Сумма квадратов остатков равна 29724629 (приложение 5.)

Расчетная F-статистика для 6 лагов может быть рассчитана по формуле

Табличное значение F-статистики(0,05;6;135) равно 2,28. Из этого следует, что на 5%-ном уровне значимости гипотезу о том, что изменение индекса не является причиной по Гренджеру изменения денежной массы, можно отвергнуть.

Аналогичные операции проделываем для лагов 1-5. И все то же самое проделываем для модели (4)

Сведем все полученные значения в таблицу 4.

Таблица 4. Результаты расчетов тестирования причинности по Гренджеру между денежной массой и индексом

|

Предсказывает ли изменение индекса изменение денежной массы? (Модель 1) |

Предсказывает ли изменение денежной массы изменение индекса? (Модель 2) | |||

|

Лаг |

F-расчетное |

P-value |

F-расчетное |

P-value |

|

1 |

1,64 |

0,2023 |

0,05 |

0,8269 |

|

2 |

4,11 |

0,0184 |

0,05 |

0,9498 |

|

3 |

3,68 |

0,0138 |

0,36 |

0,7809 |

|

4 |

3,00 |

0,0211 |

0,62 |

0,6511 |

|

5 |

2,85 |

0,0178 |

0,54 |

0,7471 |

|

6 |

2,95 |

0,0101 |

0,33 |

0,9191 |

Согласно результатам первой модели, изменение индекса является "причиной по Гренджжеру" изменения денежной массы со второго по шестой лаг (параметры значимы на 5%-ном уровне значимости). Таким образом, прошлые значения индекса обладают хорошей предсказательной способностью изменения денежной массы. Обратное неверно. Это следует из результатов по второй модели - P-value намного больше 10%.

Добавим показатель денежной массы, остальные показатели будут с лагом 2, и посмотрим, как изменится уравнение регрессии и улучшится ли модель.

Уравнение приняло такой вид

Согласно результатам в приложении 6 все показатели модели значимы, скорректированный показатель повысился.

Теперь проделаем те же операции с индексом потребительских цен (CPI) и индексом промышленного производства (PP).

Таблица 5. Основные характеристики уравнения регрессии с лагами индекса для промышленного производства (РР) и индекса потребительских цен (CPI)

|

Переменная |

Зависимая переменная - CPI |

Зависимая переменная - PP | |

|

Коэффициент |

Р-value |

Коэффициент |

Р-value |

|

2,91 |

0,5410 |

2,77 |

0,0003 |

|

6,86 |

0,1541 |

2,78 |

0,0004 |

|

-2,41 |

0,6152 |

3,56 |

0,0000 |

|

-3,73 |

0,4352 |

1,47 |

0,0544 |

|

-4,98 |

0,3004 |

-5,19 |

0,4962 |

|

-3,01 |

0,5290 |

-4,47 |

0,5561 |

Как мы видим, параметр "индекс потребительских цен" не является значимым ни при каком уровне лага, что нельзя сказать про "промышленное производство". Таким образом, параметр "индекс потребительских цен" исключается из нашей итоговой модели.

Исследуем изменение промышленного производства на причинно-следственную связь с изменением индекса ММВБ.

Результаты представлены в таблице 6

Таблица 6. Результаты расчетов тестирования причинности по Гренджеру между изменением индекса ММВБ и динамикой промышленного производства

|

Изменение индекса не является причиной по Гренджеру динамики промышленного производства |

Динамика промышленного производства не является причиной по Гренджеру изменения индекса | |||

|

Лаг |

F-расчетное |

P-value |

F-расчетное |

P-value |

|

1 |

0,01 |

0,9536 |

0,95 |

0,3305 |

|

2 |

3,26 |

0,0414 |

0,50 |

0,6103 |

|

3 |

4,17 |

0,0074 |

0,85 |

0,4708 |

|

4 |

3,79 |

0,0060 |

0,65 |

0,6247 |

|

5 |

5,58 |

0,0001 |

0,55 |

0,7378 |

|

6 |

4,63 |

0,0003 |

0,61 |

0,7232 |

Как и в случае с изменением денежной массы, динамика промышленного производства не является причиной по Гренджеру изменения индекса ММВБ. Обратное - верно с порядком запаздывания со второго по шестой.

Построим итоговую модель, которая будет включать лаговые переменные индекса и макроэкономических показателей.

Уравнение приняло следующий вид:

Нижние индексы (t-5; t-3; t) объясняются запаздывающим или опережающим характером индикаторов относительно изменения индекса ММВБ. В нашем случае изменение индекса опережает изменение денежной массы на 2 месяца и опережает динамику промышленного производства на 5 месяцев. Изменение индекса, цены на нефть и изменение доходности облигаций происходит синхронно.

Все параметры модели значимы на 10%-ном уровне значимости, отсутствует гетероскедастичность, скорректированный модели вырос до 26,73% (приложение 7), а значит, включение лаговых переменных улучшило базовую модель (модель без лаговых переменных).

Так как коэффициенты при переменных очень сильно менялись в промежутке с 2003 по 2014 (см. рис.2-6), рассмотрим отдельно докризисный, кризисный и посткризисный периоды на предмет зависимости предсказательной способности индекса в зависимости от фазы экономики.

3.2 Докризисный период

Перед началом исследования докризисного периода, проверим переменные на присутствие автокорреляции.

Как и в случае исследования всего промежутка (2003-2014 гг), корреляционная матрица показала очень высокую корреляцию между индексом ММВБ и ценой на нефть, а также ценой на нефть и парой доллар/рубль (табл.7). Поэтому, как и в случае со всем промежутком в целом было решено перейти к новой переменной - цена нефти в рублях за баррель.

Таблица 7. Корреляционная матрица показателей

Количество наблюдений: 66 (с марта 2003 по август 2008 года)

|

MICEX |

IR |

CPI |

PP |

MS |

OIL |

USD/RUR | |

|

MICEX |

1,0000 |

-0,4699 |

0,0673 |

-0,0887 |

0,4166 |

0,8205 |

-0,8929 |

|

IR |

1,0000 |

-0,0686 |

0,0401 |

-0,2628 |

-0,3279 |

0,5987 | |

|

CPI |

1,0000 |

0,0118 |

0,0988 |

0,0822 |

-0,1699 | ||

|

PP |

1,0000 |

-0,2682 |

-0,3240 |

-0,2508 | |||

|

MS |

1,0000 |

0,5290 |

-0,4634 | ||||

|

OIL |

1,0000 |

-0,9153 | |||||

|

USD/RUR |

1,0000 |

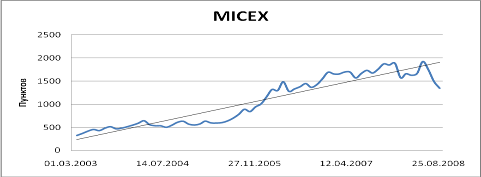

В промежутке с 2003 по 2008 год индекс ММВБ имел ярко-выраженную восходящую тенденцию, также экономические показатели имели тенденцию к улучшению ситуации в России (рис. 9). Расширенный тест Дики-Фуллера подтвердил наши соображения, и данные были переведены в первую разность, результаты представлены в таблице 8.

Рисунок 9 Динамика индекса ММВБ с 1 марта 2003 года по 31 августа 2008 года

Таблица 8. Результаты расширенного теста Дики-Фуллера в докризисном периоде

|

Параметр |

T-статистика |

P-value |

Параметр |

T-статистика |

P-value |

|

MICEX |

-0,6731 |

0,4211 |

-2,1455 |

0,0098 | |

|

CPI |

-7,2337 |

0,0000 | |||

|

PP |

-3,8059 |

0,0003 | |||

|

MS |

0,2213 |

0,7469 |

-2,0213 |

0,0121 | |

|

Oil |

2,0461 |

0,5897 |

3,7820 |

0,0428 | |

|

IR |

-1,4303 |

0,1113 |

-8,3966 |

0,0000 |

В случае, когда временной ряд имел единичный корень данные приводились в первую разность.

Перейдем к этапу регрессионного анализа. После построения множественной регрессии модель выглядит следующим образом:

Единственная значимая переменная в данной модели - цена на нефть.

Исследуем остальные параметры на предмет запаздывания или опережения.

Результаты представлены в таблице 9.

Таблица 9. Основные характеристики уравнения регрессии с лагами индекса в докризисный период

|

Зависимая переменная | |||||||

|

Коэффициент |

Р-value |

Коэффициент |

Р-value |

Коэффициент |

Р-value |

Коэффициент |

Р-value |

|

0,1930 |

0,6005 |

1,8301 |

0,0118 |

-1,0645 |

0,0313 |

-1,1184 |

0,8854 |

|

0,1253 |

0,7582 |

1,4035 |

0,0759 |

3,8761 |

0,4692 |

2,3032 |

0,7884 |

|

0,2905 |

0,4909 |

7,4784 |

0,3553 |

5,4143 |

0,3294 |

-7,1712 |

0,4205 |

|

0,1528 |

0,7282 |

6,8951 |

0,4140 |

-4,6247 |

0,4243 |

-1,0362 |

0,9110 |

|

0,5828 |

0,1912 |

3,3569 |

0,6920 |

-1,1780 |

0,8393 |

-1,0441 |

0,9105 |

|

0,4307 |

0,3332 |

-4,6125 |

0,5873 |

-1,8596 |

0,7495 |

-3,5411 |

0,7050 |

|

-0,8764 |

0,0448 |

-2,1125 |

0,7823 |

-3,1609 |

0,6447 |

-9,0427 |

0,2880 |

|

0,0806 |

0,8694 |

-5,6571 |

0,4573 |

4,9022 |

0,4721 |

-1,8241 |

0,0339 |

|

0,1200 |

0,7784 |

-6,8984 |

0,3662 |

-1,6857 |

0,8046 |

-1,8787 |

0,0293 |

|

-0,0601 |

0,8825 |

-2,2927 |

0,7519 |

-4,1861 |

0,5202 |

2,7426 |

0,9728 |

|

0,0706 |

0,8561 |

3,3660 |

0,6285 |

-6,1873 |

0,3226 |

-4,4215 |

0,5662 |

|

-0,1389 |

0,6901 |

-3,7330 |

0,5486 |

-9,3789 |

0,1222 |

1,8426 |

0,7889 |

Результаты таблицы говорят о том, что динамика индекса опережает динамику доходности облигаций на один месяц и динамику промышленного производства на 1 и 2 месяца (соответствующие параметры значимы на 10%-ном уровне значимости). В то же время индекс запаздывает по отношению к индексу потребительских цен на 2 и 3 месяца и к изменению денежной массы на 1 месяц.

Проверим так ли это на самом деле - проведем тест причинности по Гренджеру.

Результаты представлены в таблице 10.

Таблица 10. Результаты теста причинности по Гренджеру для переменных, PP, CPI,

|

Изменение индекса не является причиной по Гренджеру изменения доходности облигаций |

Изменение доходности облигаций не является причиной по Гренджеру изменения индекса |

Изменение индекса не является причиной по Гренджеру динамики промышленного производства |

Изменение динамики промышленного производства не является причиной по Гренджеру изменения индекса |

Изменение индекса не является причиной по Гренджеру динамики денежной массы |

Изменение динамики денежной массы не является причиной по Г Гренджеру изменения индекса |

Изменение индекса не является причиной по Гренджеру индексу потребительских цен |

Изменение индекса потребительских цен не является причиной по Гренджеру изменения индекса | |||||||||

|

Лаг |

P-value |

P-value |

P-value |

P-value |

P-value |

P-value |

P-value |

P-value | ||||||||

|

1 |

3,99 |

0,0503 |

1,06 |

0,3080 |

4,15 |

0,0460 |

0,21 |

0,6477 |

0,20 |

0,6554 |

7,35 |

0,0087 |

0,08 |

0,7809 |

1,44 |

0,2344 |

|

2 |

2,26 |

0,1138 |

0,50 |

0,6086 |

0,74 |

0,4808 |

0,56 |

0,5716 |

0,01 |

0,9931 |

3,43 |

0,0390 |

0,62 |

0,5436 |

1,58 |

0,2153 |

|

3 |

1,95 |

0,1322 |

0,24 |

0,8706 |

0,17 |

0,9189 |

1,51 |

0,2225 |

0,32 |

0,8081 |

2,15 |

0,1044 |

0,97 |

0,4141 |

1,28 |

0,2893 |

|

4 |

1,70 |

0,1631 |

0,24 |

0,9115 |

0,16 |

0,9575 |

1,78 |

0,2004 |

0,27 |

0,8986 |

1,58 |

0,1923 |

1,02 |

0,4033 |

1,00 |

0,4140 |

|

5 |

1,66 |

0,1622 |

0,38 |

0,8591 |

0,71 |

0,6163 |

1,81 |

0,1980 |

0,51 |

0,7676 |

1,20 |

0,3213 |

0,91 |

0,4810 |

1,64 |

0,1680 |

|

6 |

1,38 |

0,2410 |

0,41 |

0,8660 |

0,54 |

0,7724 |

1,39 |

0,2374 |

1,16 |

0,3421 |

1,40 |

0,2349 |

0,71 |

0,6436 |

1,29 |

0,2809 |

Гипотеза о том, что изменение индекса не является причиной по Гренджеру изменению доходности облигаций отверглась на 10%-ном уровне значимости в случае для лага, равном единице. Данный результат соотносится с тем, что изменение индекса на месяц опережает изменение доходности облигаций (таблица 9). Таким образом, можно утверждать, что в период с 2003 по 2008 год изменение индекса опережало изменение доходности облигаций на один месяц.

В случае с промышленным производством ситуация примерно та же: согласно выводам в таблице 9, коэффициенты при лаговых переменных индекса на 1 и 2 месяца были значимы на 10%-ном уровне значимости, т. е. потенциально индекс опережал соответствующую динамику промышленного производства на 1-2 месяца, однако тест причинности по Гренджеру показал наличие причинно-следственной связи только в случае с порядком лага 1. Таким образом, можно заключить, что изменение индекса в промежутке с 2003 по 2008 год опережает соответствующую динамику промышленного производства также на 1 месяц.

Изменение денежной массы в докризисный период опережает соответствующую динамику фондового индекса на один месяц - параметр при переменной для денежной массы значим, и тест причинности по Гренджеру подтвердил данный тезис. Значит можно заключить то, что динамика денежной массы опережала соответствующую динамику индекса в докризисном периоде. А вот индекс потребительских цен, несмотря на значимость при коэффициентах не нашел подтверждения в тесте причинности по Гренджеру, а значит, значимость при коэффициентах ложна. Модель с учетом лаговых показателей будет выглядеть следующим образом:

Нижние индексы (t-1; t-2; t и t+1) объясняются следующим образом: изменение индекса отстает от изменения денежной массы на 1 месяц и опережает динамику промышленного производства и доходность облигаций на 1 месяц. Изменение индекса и цены на нефть происходит синхронно.

Все параметры модели значимы на 10%-ном уровне значимости, отсутствует гетероскедастичность, скорректированный модели равен 30,5% (приложение 9), против 0% без включения лаговых переменных.

3.3 Кризисный период

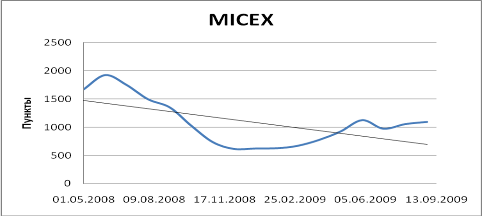

В данном периоде индекс ММВБ двигался в четком даун-тренде. (Рис 10).

Рис. 10 Динамика индекса ММВБ с 1 мая 2008 года по 31 августа 2009 года

Корреляционная матрица снова указала на наличие тесной связи между индексом ММВБ и ценой на нефть, а также ценой на нефть и парой доллар/рубль (табл.11). Поэтому, как и в случае и во всем промежутком в целом и в докризисном периоде переходим к "старой" новой переменной - цена нефти в рублях за баррель.

Таблица 11. Корреляционная матрица переменных в кризисный период

Количество наблюдений:12 (с 1 сентября 2008 по 31 августа 2009 года, помесячно)

|

MICEX |

IR |

CPI |

PP |

MS |

OIL |

USD/RUR | |

|

MICEX |

1,0000 |

0,0416 |

-0,6418 |

0,6084 |

0,3047 |

0,8662 |

-0,9547 |

|

IR |

1,0000 |

0,3875 |

0,7702 |

-0,8578 |

-0,0967 |

0,5254 | |

|

CPI |

1,0000 |

-0,1039 |

-0,6038 |

-0,4335 |

-0,4873 | ||

|

PP |

1,0000 |

-0,4912 |

0,4377 |

-0,2508 | |||

|

MS |

1,0000 |

0,4737 |

-0,5470 | ||||

|

OIL |

1,0000 |

-0,8911 | |||||

|

USD/RUR |

1,0000 |

Расширенный тест Дики-Фуллера вновь указал на наличие единичного корня и данные были переведены в первую разность (табл. 12.)

Таблица 12. Результаты расширенного теста Дики-Фуллера в кризисный период

|

Параметр |

T-статистика |

P-value |

Параметр |

T-статистика |

P-value |

|

MICEX |

-0,0896 |

0,6306 |

-3,2001 |

0,0048 | |

|

CPI |

-3,5079 |

0,0027 | |||

|

PP |

-2,5807 |

0,0164 | |||

|

MS |

-0,7571 |

0,3652 |

-3,1029 |

0,0058 | |

|

Oil |

-0,6473 |

0,4137 |

-3,9776 |

0,0011 | |

|

IR |

0,6360 |

0,8377 |

-2,7918 |

0,0105 |

Выводы регрессионного анализа указали на то, что единственной значимой переменной в данный период являлась цена на нефть Значимость данного параметра тоже под вопросом: данное уравнение имеет высокое значение статистики Фишера (около 0.25), что говорит о незначимости уравнения регрессии в целом. Однако данная величина обусловлена малым количеством наблюдений. Автором была построена модель, которая отражала связь между изменением индекса и ценой на нефть по недельным данным, в результате которой фактор цены на нефть оказался значимым. (приложение 10).

Исследуем остальные параметры на предмет опережения или отставания от индекса.

Результаты представлены в таблице 13

Таблица 13. Основные характеристики уравнения регрессии с лагами индекса в кризисный период Максимальный лаг был выбран трем из-за недостаточного количества наблюдений

|

Зависимая переменная | |||||||

|

Коэффициент |

Р-value |

Коэффициент |

Р-value |

Коэффициент |

Р-value |

Коэффициент |

Р-value |

|

1,9751 |

0,2643 |

-5,3739 |

0,7777 |

7,2319 |

0,2253 |

-1,1242 |

0,2488 |

|

1,4609 |

0,3631 |

-1,2717 |

0,9428 |

-4,3176 |

0,4125 |

2,4428 |

0,7698 |

|

2,4827 |

0,0890 |

4,7059 |

0,0222 |

-2,0101 |

0,6142 |

-4,5973 |

0,0016 |

|

0,8171 |

0,7735 |

9,2112 |

0,7823 |

-5,3507 |

0,2623 |

1,6235 |

0,3832 |

|

-0,7466 |

0,8212 |

6,3871 |

0,5242 |

7,6456 |

0,1854 |

3,7498 |

0,1247 |

|

-1,4429 |

0,6683 |

-8,4474 |

0,9317 |

4,4397 |

0,4105 |

2,6805 |

0,2422 |

Результаты таблицы свидетельствуют о крайне нестабильном поведении показателей и изменении шага лага на единицу в одну или иную сторону (коэффициент при показателе промышленное производство вообще меняет знак с плюса на минус 3 раза). Также, данные показывают, что динамика индекса опережает соответствующую динамику и промышленного производства, и изменения денежной массы, и индекса потребительских цен на 3 месяца - соответствующие параметры значимы на 10%-ном уровне.

Проведем тест причинности по Гренджеру для определения причинно-следственной связи между показателями

Результаты представлены в таблице 14.

Таблица 14. Результаты теста причинности по Гренджеру для переменных PP, CPI, в кризисный период

|

Изменение индекса не является причиной по Гренджеру динамики промышленного производства |

Изменение динамики промышленного производства не является причиной по Гренджеру изменения индекса |

Изменение индекса не является причиной по Гренджеру динамики денежной массы |

Изменение динамики денежной массы не является причиной по Гренджеру изменения индекса |

Изменение индекса не является причиной по Гренджеру индексу потребительских цен |

Изменение индекса потребительских цен не является причиной по Гренджеру изменения индекса | |||||||

|

Лаг |

P-value |

P-value |

P-value |

P-value |

P-value |

P-value | ||||||

|

1 |

1,80 |

0,2219 |

1,15 |

0,3190 |

0,90 |

0,3744 |

0,02 |

0,8825 |

0,06 |

0,8086 |

0,34 |

0,5797 |

|

2 |

0,26 |

0,7807 |

0,40 |

0,6935 |

0,33 |

0,7395 |

0,07 |

0,9317 |

0,07 |

0,9292 |

0,92 |

0,4687 |

|

3 |

1,75 |

0,4958 |

0,89 |

0,6338 |

6,77 |

0,2736 |

0,08 |

0,9590 |

41,13 |

0,1140 |

0,43 |

0,7753 |

Гипотеза о том, что изменение индекса не является причиной по Гренджеру изменению какого-либо макропоказателя не отверглась на 10%-ном уровне значимости, а значит, обо всех потенциальных взаимосвязях между лаговыми показателями можно позабыть.

Подобный результат хорошо вяжется со здравым смыслом: в кризисный период амплитуда колебаний индекса достигала 35% за месяц, макроэкономические показатели также вели себя крайне непредсказуемо в данном промежутке. Значимость при лаговых показателях возникла случайно.

Таким образом, итоговая модель для кризисного периода будет выглядеть следующим образом:

В данной модели отсутствуют лаговые показатели ввиду отсутствия причинно-следственной связи между изменением индекса ММВБ и изменением макрофакторов.

Фактор цена на нефть значим на 10%-ном уровне значимости (приложение 11).

3.4 Посткризисный период

В данном периоде индекс ММВБ не имел какой-либо ярко выраженной динамики - он двигался в коридоре с нижней границей 1200 пунктов и верхней 1800 пунктов.

Рис. 11 Динамика индекса ММВБ с 1 сентября 2009 года по 31 декабря 2014 года

Как и в предыдущих случаях, корреляционная матрица указала на высокую корреляцию между индексом ММВБ и ценой на нефть, а также ценой на нефть и парой доллар/рубль (табл.15). Поэтому, как и в случае и во всем промежутком в целом было решено перейти к новой переменной - цена нефти в рублях за баррель.

Таблица 15. Корреляционная матрица переменных в посткризисный период.

Количество наблюдений: 64 (с сентября 2009 по декабрь 2014 года)

|

MICEX |

IR |

CPI |

PP |

MS |

OIL |

USD/RUR | |

|

MICEX |

1,0000 |

-0,1726 |

0,1586 |

-0,0500 |

0,0255 |

0,7697 |

-0,6138 |

|

IR |

1,0000 |

0,3566 |

0,1152 |

0,2072 |

-0,3518 |

0,4378 | |

|

CPI |

1,0000 |

-0,0403 |

0,1724 |

-0,3112 |

0,5114 | ||

|

PP |

1,0000 |

-0,3993 |

-0,2784 |

-0,1212 | |||

|

MS |

1,0000 |

0,4335 |

0,5884 | ||||

|

OIL |

1,0000 |

-0,8570 | |||||

|

USD/RUR |

1,0000 |

Тест Дики-Фуллера, несмотря на "боковую" динамику индекса указал на присутствие единичного корня, поэтому данные снова необходимо было перевести в первую разность (табл.16).

Таблица 16. Результаты расширенного теста Дики-Фуллера в период восстановления

|

Параметр |

T-статистика |

P-value |

Параметр |

T-статистика |

P-value |

|

MICEX |

0,1206 |

0,4171 |

-6,8594 |

0,0000 | |

|

CPI |

-2,1488 |

0,0974 | |||

|

PP |

-2,4352 |

0,0156 | |||

|

MS |

3,7640 |

0,6854 |

-2,8491 |

0,0357 | |

|

Oil |

0,6193 |

0,8176 |

-7,3002 |

0,0000 | |

|

IR |

1,3061 |

0,9500 |

-2,4623 |

0,0634 |

Полученное уравнение регрессии, которое учитывает все рассматриваемые факторы, имеет вид:

Проверка значимости факторов при регрессии указала на то, что таковыми являются цена на нефть и доходность облигаций (приложение 12).

Дальнейшее исследование показало, что с середины 2009 по конец 2014 года, индикатор "денежная масса" не являлась значимой ни при лаговых переменных индекса, ни при опережающих (см. табл.17). Параметр динамика промышленного производства и индекс потребительских цен одновременно могут как и опережать индекс ММВБ, так и запаздывать.

Более полные результаты представлены в таблице 17

Таблица 17. Основные характеристики уравнения регрессии с лагами индекса в посткризисный период

|

Зависимая переменная | |||||

|

Коэффициент |

Р-value |

Коэффициент |

Р-value |

Коэффициент |

Р-value |

|

-0,4745 |

0,7136 |

2,6157 |

0,3707 |

1,5584 |

0,0249 |

|

1,8385 |

0,1568 |

5,6723 |

0,0805 |

1,1439 |

0,0361 |

|

-0,6823 |

0,6103 |

3,0696 |

0,0659 |

-2,0124 |

0,7741 |

|

-0,5971 |

0,6521 |

3,7743 |

0,8376 |

8,9270 |

0,2016 |

|

1,1554 |

0,3680 |

-1,9529 |

0,2751 |

3,0982 |

0,6441 |

|

-0,2743 |

0,8324 |

-3,4160 |

0,8498 |

1,2272 |

0,0754 |

|

1,6435 |

0,1970 |

2,7025 |

0,1135 |

4,6585 |

0,5484 |

|

0,3997 |

0,7557 |

3,1865 |

0,0675 |

-8,6141 |

0,2768 |

|

-0,4058 |

0,7586 |

5,9980 |

0,7336 |

-7,9951 |

0,3256 |

|

-0,3263 |

0,8077 |

7,7482 |

0,6652 |

-6,5017 |

0,4304 |

|

-2,1505 |

0,1014 |

-1,6892 |

0,3031 |

4,9193 |

0,5364 |

|

1,1044 |

0,3935 |

2,9292 |

0,8649 |

-7,7576 |

0,3290 |

Тест причинности по Гренджеру подтвердил значимость при лаговых коэффициентах параметров "динамика промышленного производства" и "индекса потребительских цен", последний фактор впервые войдет в итоговую регрессионную модель (табл. 18). Возможная причина кроется в политике центрального банка России таргетировать уровень инфляции, и какие-либо заявления по поводу дальнейшей политики проводимой ЦБ очень быстро отыгрываются на рынке.

Финальная модель с учетом лаговых показателей в посткризисном периоде описывается уравнением вида:

Все факторы модели значимы на 10%-ном уровне значимости, гетероскедастичность и автокорреляция отсутствует.

Таблица 18. Результаты теста причинности по Гренджеру для параметров в посткризисный период

|

Изменение индекса не является причиной по Грейнжеру динамики промышленного производства |

Изменение динамики промышленного производства не является причиной по Грейнжеру изменения индекса |

Изменение индекса не является причиной по Грейнжеру динамики денежной массы |

Изменение динамики денежной массы не является причиной по Грейнжеру изменения индекса |

Изменение индекса не является причиной по Грейнжеру индексу потребительских цен |

Изменение индекса потребительских цен не является причиной по Грейнжеру изменения индекса | |||||||

|

Лаг |

P-value |

P-value |

P-value |

P-value |

P-value |

P-value | ||||||

|

1 |

4,98 |

0,0294 |

0,09 |

0,7699 |

0,12 |

0,7289 |

1,3 |

0,2595 |

3,33 |

0,0729 |

0,35 |

0,5568 |

|

2 |

4,07 |

0,0223 |

0,11 |

0,8935 |

1,55 |

0,2216 |

0,69 |

0,5048 |

3,30 |

0,0442 |

1,82 |

0,1711 |

|

3 |

2,38 |

0,0802 |

1,26 |

0,2978 |

1,29 |

0,2862 |

0,35 |

0,7883 |

2,13 |

0,1072 |

1,47 |

0,2334 |

|

4 |

1,87 |

0,1295 |

0,95 |

0,4453 |

1,00 |

0,4147 |

0,24 |

0,9128 |

2,67 |

0,0425 |

0,90 |

0,4730 |

|

5 |

1,90 |

0,1119 |

0,85 |

0,5192 |

0,92 |

0,4795 |

0,78 |

0,5666 |

1,57 |

0,1857 |

0,81 |

0,5502 |

|

6 |

1,60 |

0,1699 |

0,92 |

0,4878 |

0,70 |

0,6514 |

0,70 |

0,6508 |

1,88 |

0,1056 |

0,87 |

0,5234 |

Сведем все полученные выводы в общую таблицу, в которой будут содержаться выводы о предсказательной силе индекса.

Таблица 19. Связь индекса и макроэкономических показателей в разные фазы экономики

|

ПеременнаяПериод |

Весь период |

Докризисный |

Кризисный |

Посткризисный |

|

Цена на нефть сорта BRENT (руб. за баррель) |

Движется синхронно с индексом ММВБ |

Движется синхронно с индексом ММВБ |

Движется синхронно с индексом ММВБ |

Движется синхронно с индексом ММВБ |

|

Доходность десятилетних облигаций (% годовых) |

Движется синхронно с индексом ММВБ |

Индекс опережает соответствующую динамику доходности облигаций на 1 месяц |

Фактор не значим |

Движется синхронно с индексом ММВБ |

|

Динамика промышленного производства (% месяц к предыдущему месяцу) |

Индекс опережает соответствующую динамику промышленного производства на 5 месяцев |

Индекс опережает соответствующую динамику промышленного производства на 1 месяц |

Фактор не значим |

Индекс опережает соответствующую динамику промышленного производства на 2 месяца |

|

Индекс потребительских цен (% месяц к предыдущему месяцу) |

Фактор не значим |

Фактор не значим |

Фактор не значим |

Индекс опережает соответствующую динамику индекса потребительских цен на 2 месяца |

|

Изменение денежной массы (агрегат М2, млрд. руб.) |

Индекс опережает соответствующую динамику изменения денежной массы на 2 месяца |

Изменение денежной массы опережает соответствующую динамику индекса ММВБ на 1 месяц |

Фактор не значим |

Фактор не значим |

Можно заметить, что цена на нефть - единственный фактор, который значим на всех исследуемых промежутках. Причем в момент кризиса этот параметр показывал наибольшее значение, по сравнению с другими исследуемыми промежутками (табл.20).

Таблица 20. Коэффициенты перед переменной цена на нефть в соответствующих уравнениях регрессии.

|

ПеременнаяПериод |

Весь период |

Докризисный |

Кризисный |

Посткризисный |

|

Цена на нефть сорта BRENT (руб. за баррель) |

0,2320 |

0,2808 |

0,3279 |

0,2770 |

Однако больше значимых факторов (даже если брать их с лагом), влияющих на динамику индекса ММВБ не нашлось. Данный факт говорит о том, что в момент кризиса значимость макроэкономических факторов сводится на нет из-за сильных колебаний индекса от месяца к месяцу.

Похожие статьи

-

Заключение - Фондовый индекс как индикатор состояния экономики России

В данной работе была исследована взаимосвязь макроэкономических факторов на динамику индекса ММВБ в 2003-2014 годах. В ходе исследования были получены...

-

рынок экономика фондовый индекс 1.1 Теоретические модели Теоретическое доказательство того факта, что фондовый рынок опережает экономику сформулировали в...

-

2.1 Выбор факторов, влияющих на движение индекса Проблема выявления факторов, влияющих на фондовые индексы, неоднократно поднималась в исследованиях...

-

Введение - Фондовый индекс как индикатор состояния экономики России

Фондовый рынок большинством воспринимается как индикатор или "предсказатель" будущего состояния экономики. Это не лишено оснований. Традиционная модель...

-

Несмотря на то, что сегодня нет единого мнения относительно наличия в-конвергенции среди регионов России в 1992-2000 годах, большинство авторов полагают,...

-

Анализ статических моделей панельных данных имеет ряд недостатков. Во-первых, при условии корреляции между лагом зависимой эндогенной зависимой...

-

В данной главе перейдем к анализу модели в-конвергенции по панельным данным. Для начала оценим модель безусловной конвергенции, в основе которой лежит...

-

Анализ результатов моделирования в-конвергенции Во второй главе были описаны результаты построения моделей в-конвергенции для 76 регионов России. Анализ...

-

Понятие и классификация индексов В экономической практике индексный метод получил настолько же широкое распространение, как и метод средних величин....

-

При формировании новой модели социально-экономического развития российской экономики единственно правильным, а не просто необходимым может быть избран...

-

Современное состояние и проблемы эффективного развития нефтяной отрасли Рассмотреть состояние нефтяной отрасли России, факторы снижающие эффективность...

-

В торговле Российской Федерации с латиноамериканскими странами Федеративной Республике Бразилия сегодня отводится одна из важнейших ролей. В свою...

-

Мировой финансовый кризис, процессы глобализации выдвигают определенные требования к развитию национальных хозяйственных систем. Конкурентоспособность,...

-

Заключение - Исследование социально-экономической модели экономики России

Целью экономических систем называют повышение эффективности общественного производства при полной занятости ресурсов. Категория эффективности рассмотрена...

-

Модели смешанной экономики Сегодня нельзя говорить о наличии в том или ином государстве одной из трех экономических моделей в чистом виде. В большинстве...

-

Существование и развитие "теневой" экономики от СССР к России Сегодня все больше российских ученых обращают внимание на теневую экономику. Окрепло...

-

Корреляционный анализ факторов экономического роста В третьей главе приведены результаты оценки условной модели в-конвергенции, в которую входят ряд...

-

Трудовые ресурсы. Обеспечение предприятия и характеристика состояния - Экономика предприятия

Кадрами предприятия называется состав работников, необходимый предприятию, владеющими практическими навыками, необходимыми для осуществления процесса...

-

Индекс-относительная величина (показатель), выражающая изменение сложного явления во времени, в пространстве или по сравнению с планом. В связи с этим...

-

Построение модели - Анализ поведения домашних хозяйств в современной России

Ориентируясь на результаты предварительного анализа и экономических соображений, была построена базовая регрессионная модель по данным, собранным в...

-

Сущность индексов международных цен - Виды международных цен

Слово индекс (index) означает показатель. В статистической практике индексы наряду со средними величинами и показателями рядов динамики являются наиболее...

-

Статистический анализ и обработка данных - Анализ поведения домашних хозяйств в современной России

Прежде чем приступить к построению модели, необходимо знать, какого рода домохозяйства принимали участие в опросе. Коэффициент вариации доходов...

-

Исследования развития и оптимизации малого предпринимательства в России с условиями мирового кризиса Причина современного мирового финансового кризиса,...

-

Модели потребления - Статистические методы в исследовании потребления населения

Под моделями потребления понимаются уравнения или их система, отражающая зависимость показателей потребления товаров и услуг от комплекса...

-

Смешанная экономика -- это сочетание и взаимодействие частного и государственного секторов экономики, рынка и государственного регулирования,...

-

Средневзвешенный гармонический индекс - Программа статистического наблюдения

В тех случаях, когда не известны отдельные значения p1 и q1, а дано их произведение р1q1 - товарооборот отчетного периода и индивидуальные индексы цен...

-

Индивидуальные и общие индексы. Правило выбора "весов" - Программа статистического наблюдения

Индивидуальные индексы выражаются следующим образом: 1) индекс физического объема продукции: Где q1 и q0 - количество произведенной продукции в отчетном...

-

Сущность, элементы, критерии и типы экономической системы Экономическая система -- это совокупность взаимосвязанных и упорядоченных составных частей...

-

Причина падения цены на нефть - Факторы и последствия падения цены на нефть для экономики России

В 2014 году Россия столкнулась с существенным ухудшением макроэкономической ситуации, что связано с комплексом одновременно возникших проблем. К ним...

-

Введение - Факторы и последствия падения цены на нефть для экономики России

Актуальность: С развитием цивилизации потребление энергии увеличивается в геометрической прогрессии. Человечество все более активно использует новые виды...

-

Цены на нефть (биржевые и внебиржевые) определяются двумя ключевыми факторами: текущим и ожидаемым соотношением спроса и предложения и динамикой...

-

Обзор литературы, посвященной дифференциации и конвергенции регионов России и стран ЕС Проблема экономического роста была впервые описана лауреатом...

-

Эволюция механизма ценообразования на рынке нефти В силу того, что мировой нефтяной рынок претерпевал постоянные изменения в сторону расширения...

-

При добавлении в панельную модель безусловной в-конвергенции факторов, влияющих на экономический рост, модель преобразуется в "условную". Большинство...

-

Заключение - Факторы и последствия падения цены на нефть для экономики России

Исходя из данного исследования, можно сделать следующие выводы: 1) Принцип ценообразования на нефть за полвека существенно изменился. На сегодняшний день...

-

Последствия падения цен на нефть - Факторы и последствия падения цены на нефть для экономики России

Нефтяная отрасль играет важную роль в экономике России, и падение цены отразится немаловажным образом. Какие же последствия ожидаются из-за столь...

-

Описание базы данных Главным источником формирования базы статистических данных, используемых в данной работе, выступил сайт Госкомстата. Для анализа...

-

Увлечение монетаристскими рецептами без учета реальных условий и особенностей России привело к весьма неутешительным результатам. Издержки и потери...

-

Индексы Ласпейреса, Индекс Пааше - Анализ индексов Республики Беларусь за 2008-2015 годы

Индекс Ласпейреса определяется путем взвешивания цен двух временных периодов по объемам потребления базисного периода и отражает изменение стоимости...

-

Рассмотрим построение индексов фиксированного и переменного состава, а также индекса структурных сдвигов для определения изменения себестоимости и цены...

Непосредственно исследование - Фондовый индекс как индикатор состояния экономики России