Анализ рентабельности производства - Проект мероприятий по совершенствованию управления затратами СНПЦ "Росдортех" ОАО "ГИПРОДОРНИИ" (на материалах отдела смет)

Рентабельность продаж показывает, какую сумму прибыли получает предприятие с каждого рубля проданной продукции.

Рентабельность продаж - коэффициент равный отношению прибыли от реализации продукции к сумме полученной выручки [1].

, (2.4.1)

Где стр.050, стр.010 поля отчета о прибылях и убытках (форма №2), руб.

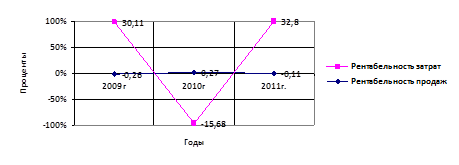

Таблица 2.4.1 - Динамика рентабельности продаж ОАО "ГИПРОДОРНИИ"

|

Показатель |

КРП 2009 |

КРП 2010 |

КРП 2011 |

|

1 |

2 |

3 |

4 |

|

Значение |

-0,26% |

0,27% |

-0,11% |

Рентабельность продаж используется в качестве основного индикатора для оценки финансовой эффективности предприятия, которые имеют относительно небольшие величины основных средств и собственного капитала. Оценка рентабельности продаж позволяет более объективно взглянуть на состояние дел. Показатель рентабельности продаж характеризует важнейший аспект деятельности предприятия - реализацию основной продукции.

Рентабельность затрат показывает сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Этот показатель может рассчитываться как в целом по предприятию, так и по его отдельным подразделениям или видам продукции [2].

Рентабельность затрат - коэффициент равный отношению балансовой прибыли от реализации к сумме затрат на производство и реализацию продукции.

, (2.4.2)

Где стр.140, стр.020, стр.030, стр.040 поля отчета о прибылях и убытках (форма №2), руб.

Таблица 2.4.2 - Динамика рентабельности затрат ОАО "ГИПРОДОРНИИ"

|

Показатель |

КРЗ2009 |

КРЗ2010 |

КРЗ2011 |

|

1 |

2 |

3 |

4 |

|

Значение |

30,1% |

-15,68% |

32,8% |

Динамика коэффициента может свидетельствовать о необходимости пересмотра цен или усилении контроля за себестоимостью продукции.

Увеличение этого показателя в динамике при неизменной величине затрат говорит о повышении объема товарооборота, следовательно, об увеличении прибыли, и наоборот.

Рисунок 3 - Рентабельности продаж и затрат

Темпы роста затрат опережают темпы роста выручки. Возможные причины:

- - инфляционный рост затрат опережает выручку; - снижение цен; - изменение структуры ассортимента продаж; - увеличение норм затрат

Является неблагоприятной тенденцией. Для исправления положения необходимо проанализировать вопросы ценообразования на предприятии, ассортиментную политику, существующую систему контроля затрат.

Фондорентабельность показывает размер прибыли, приходящейся на единицу стоимости основных производственных средств предприятия [3].

Фондорентабельность - коэффициент равный отношению балансовой прибыли к сумме среднегодовой балансовой стоимости основных производственных фондов.

, (2.4.3)

Где стр.140, стр. 190 нг - на начало года, руб.;

Стр. 190 кг - на конец года отчета о прибылях и убытках (форма №2), руб.

Фондоотдача показывает, какова общая отдача от использования каждого рубля, вложенного в основные средства, т. е. насколько эффективно это вложение средств.

Фондоотдача - коэффициент равный отношению стоимости произведенной или реализованной продукции после вычета НДС и акцизов к среднегодовой стоимости основных средств [3].

Фондоотдача это показатель, отражающий уровень эксплуатации основных средств и результативность их применения.

, (2.4.4)

Где стр.010 - строка отчета о прибылях и убытках (форма №2), руб;

Стр.120 н и стр.120 к - строки бухгалтерского баланса (форма №1) на начало и конец отчетного периода, руб.

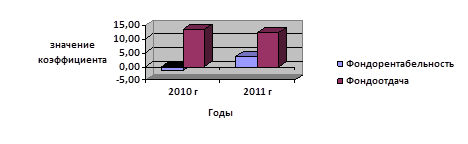

Рисунок 4 - Соотношения фондорентабельности и фондоотдачи

Рост показателя фондорентабельность в динамике характеризует более эффективное использование основных фондов, а уменьшение данного показателя в динамике при одновременном увеличении фондоотдачи говорит об увеличении затрат предприятия.

Похожие статьи

-

Для анализа и оценки уровня и динамики показателей прибыли составляется таблица, в которой используются данные бухгалтерской отчетности предприятия из...

-

Существуют различные возможности классификации затрат. Выбор классификации зависит от вида и целей учета. Необходимость классификации связана с тем, что...

-

Коэффициент абсолютной ликвидности показывает, какая доля краткосрочных долговых обязательств может быть покрыта за счет денежных средств и их...

-

Технико-экономические показатели предприятия представляют собой систему измерителей, которые характеризуют всю материально-производственную базу на...

-

Основными задачами системы учета затрат на предприятии являются: Определение себестоимости продукции или услуг предприятия; - расчет эффективности...

-

Развитие рыночных отношений определяет новые условия эффективного управления затратами предприятия. Высокая инфляция, неплатежи и другие кризисные...

-

Годовая программа выпуска 1000 штук. В машиностроении различают 3 типа производства: единичное, серийное, массовое. Тип производства устанавливается на...

-

Основными конкурентами ОАО "ГИПРОДОРНИИ" являются: ОАО "Волгомост" Россия, 410028, г. Саратов, ул. Мичурина, д. 112 Мостостроительное предприятие с...

-

На многих предприятиях с начала третьего тысячелетия начали приниматься программы снижения издержек, в которых управленческий учет понимается не только,...

-

Учитывая влияние инфляции на расчеты, введем поправочный коэффициент = 50 для всех показателей. Таблица 3.1.12.1 - сравнительные характеристики вариантов...

-

Технологичность конструкции - совокупность свойств конструкции, изделия, обеспечивающих возможность оптимальных разовых затрат при производстве,...

-

Уставный капитал составляется из номинальной стоимости акций предприятия, приобретенных акционерами. Уставный капитал составляет 26 854 800 (Двадцать...

-

Задание 7. Анализ рентабельности предприятия и выпускаемой продукции - Экономический анализ

По данным годового отчета предприятия 1. Определить плановые и фактические показатели рента-бельности предприятия, продукции в целом и отдельных ее...

-

Процесс кругооборота капитала включает несколько этапов от авансирования его и использования в обороте до высвобождения с определенной долей приращения....

-

ТЕОРИИ ПРИБЫЛИ. РЕНТАБЕЛЬНОСТЬ - Механизм функционирования предприятий

Прибыль предприятие рентабельность Прибыль. Разница между общими доходами фирмы и общими издержками производства называется прибылью, которая...

-

В предыдущих разделах был произведен комплексный анализ деятельности предприятия ОАО "ГИПРОДОРНИИ", подразделения отдела смет и предложены мероприятия по...

-

В данном разделе предлагаются мероприятия по совершенствованию управления затратами СНПЦ "Росдортех" на материалах отдела смет. Комплекс мероприятий...

-

Операция 010 - Фрезерная с ЧПУ. При мелкосерийном типе производства на операцию рассчитывается штучно-калькуляционное время по формуле: , (3.1.11.1) Где...

-

Основная операция - Фрезерная - выполняется на станке 676. Широкоуниверсальный фрезерный станок СФ-676 (675)предназначен как для горизонтального...

-

Таблица 3.2.2.1 - категория помещения по взрывопожарной и пожарной опасности согласно НПБ 105-03 Категория помещения Характеристика веществ и материалов,...

-

Технологический расчет Служебное назначение детали и условия ее работы в изделии Деталь "Рейка" входит в состав механизированного устройства установки...

-

Саратовский научно-производственный центр "РОСДОРТЕХ" (сокращенное наименование ОАО "СНПЦ "РОСДОРТЕХ") образовано в октябре 1988 года в результате...

-

При обустройстве помещений для структурных подразделений необходимо учитывать, что в соответствии с действующими нормативами норма площади служебных...

-

История развития ОАО "ГИПРОДОРНИИ" Саратовский филиал Открытого Акционерного Общества "Дорожный проектно-изыскательский и научно-исследовательский...

-

Сельскохозяйственная организация Колхоз "Рассвет" основана в 1927г.,в 1992 г.-СПК "Колхоз Рассвет", а в 2012году произошла реорганизация в ООО "Колхоз...

-

Технико-экономические показатели предприятия представляют собой систему измерителей, которые характеризуют всю материально-производственную базу на...

-

Организация хозяйственной деятельности требует соответствующего финансового обеспечения, т. е. первоначального капитала, который образуется из вкладов...

-

Организация хозяйственной деятельности требует соответствующего финансового обеспечения, т. е. первоначального капитала, который образуется из вкладов...

-

Анализ затрат на производство и реализацию продукции ЗАО "УралСыр" - Затраты производства

Целью анализа затрат на производство и реализацию продукции предприятия является выявление динамики, тенденций, объема, степени оптимальности структуры...

-

Технологический процесс должен разрабатываться в соответствии с ЕСТПП и удовлетворять требованиям ГОСТ 14.301-81 "Общие правила разработки...

-

В дипломном проекте был произведен поиск патентов в области машиностроения. Устройство для шагового перемещения детали. Российское агентство по патентам...

-

Огромная площадь территории России обусловливает значимость эффективного транспортного сообщения для сохранения территориальной целостности,...

-

Основной задачей этого этапа является составление общего плана обработки детали, последовательности операций. При установлении общей последовательности...

-

Экологические платежи Плата за негативное воздействие на окружающую среду предусмотрена ст.16. Федерального закона от 10.01.2002 N 7-ФЗ "Об охране...

-

Интенсивность вентиляции характеризуется кратностью воздухообмена, которая рассчитывается по формуле: ; (3.2.3.1) Где К - кратность воздухообмена,...

-

Чертеж содержит необходимые сведения о детали, т. е. все проекции, разрезы и сечения которые достаточно четко и однозначно объясняют ее конфигурацию. На...

-

Химический состав пыли определяет многообразие воздействия ее на организм. Специфическое влияние проявляется, прежде всего, при вдыхании пыли. Вдыхание...

-

Безопасность производственных процессов обеспечивается комплексом проектных и организационных решений, предусматривающих соответствующий выбор...

-

Анализ состава и структуры кадров В ОАО "ГИПРОДОРНИИ" трудятся 196 человек из них с высшим образованием - 143 сотрудника, со среднетехническим...

-

При разработке операций разрабатывается ее состав, структура, определяется технологическое оборудование и технологическое оснащение. Основной операцией...

Анализ рентабельности производства - Проект мероприятий по совершенствованию управления затратами СНПЦ "Росдортех" ОАО "ГИПРОДОРНИИ" (на материалах отдела смет)