Анализ экономического потенциала и финансового состояния предприятия - Система управления затратами на ООО "ЮНИРОН"

Технико-экономические показатели предприятия представляют собой систему измерителей, которые характеризуют всю материально-производственную базу на предприятии, уровень техники, использования трудовых и других ресурсов, основных и оборотных фондов.

Рассмотрим основные технико-экономические показатели деятельности ООО "ЮНИРОН" в таблице 1.1.

Таблица 1.1. Основные технико-экономические показатели ООО "ЮНИРОН"

|

Показатели |

2012 г. |

2013 г. |

2014 г. |

Темпы роста, % | |||

|

План |

Факт |

К плану |

К 2013 г. |

К 2012 г. | |||

|

Объем валовой продукции, тыс. руб |

987 256 |

997 523 |

1 020450 |

1 046 874 |

102,6 |

106,0 |

104,9 |

|

Объем товарной продукции, тыс. руб |

954 214 |

956 147 |

998 200 |

1 054 234 |

105,6 |

110,5 |

110,3 |

|

Выручка от реализации, тыс. руб |

987 452 |

994 112 |

1 100250 |

1 102 545 |

100,2 |

111,7 |

110,9 |

|

Себестоимость реализованной продукции, тыс. руб |

908 546 |

886 129 |

995 420 |

1 045 509 |

105,0 |

115,1 |

118,0 |

|

Затраты на руб. реализованной продукции, руб |

0,92 |

0,89 |

0,90 |

0,95 |

104,8 |

103,1 |

106,4 |

|

Среднесписочная численность ППП, чел. |

3 261 |

3 312 |

3 351 |

3 354 |

100,1 |

102,9 |

101,3 |

|

Производительность труда ППП, тыс. руб/чел |

303 |

301 |

305 |

312,13 |

102,5 |

103,1 |

103,6 |

|

Среднемесячная заработная плата ППП, тыс. руб |

22,30 |

22,40 |

22,50 |

22,50 |

100,0 |

100,9 |

100,4 |

|

Прибыль от продаж, тыс. руб |

78 906 |

107 983 |

104 830 |

57 036 |

54,4 |

72,3 |

52,8 |

|

Рентабельность продаж, % |

7,99 |

10,86 |

9,53 |

5,17 |

54,3 |

64,7 |

47,6 |

|

Среднегодовая стоимость ОПФ, тыс. руб |

98 412 |

99 847 |

101 250 |

101 879 |

100,6 |

103,5 |

102,0 |

|

Уровень механизации производства, % |

82,10 |

83,00 |

82,90 |

83,10 |

100,2 |

101,2 |

100,1 |

|

Фондоотдача,.руб/руб. |

10,03 |

9,96 |

10,87 |

10,82 |

99,6 |

107,9 |

108,7 |

|

Фондовооруженность труда, тыс. руб/чел |

30,18 |

30,15 |

30,21 |

30,38 |

100,5 |

100,7 |

100,8 |

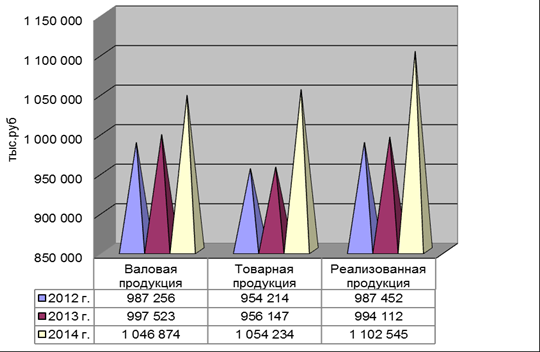

Анализ таблицы 1.1. показывает, что ООО "ЮНИРОН" в современных условиях рыночной экономики функционирует достаточно устойчиво. Объем продукции растет ежегодно. Наблюдается рост всех видов продукции как в сравнении с планом анализируемого года, так и в динамике за 3 года.

Динамику валовой, товарной и реализованной продукции изобразим на рисунке 1.2.

В ООО "ЮНИРОН" на протяжении анализируемого периода исследования наблюдается постоянное превышение объема произведенной продукции над выпущенной продукцией, что вызвано изменениями в остатках незавершенного производства. Рост объема продукции обеспечен интенсивными факторами, т. к. темпы прироста производительности труда постоянно опережают темпы роста численности ППП. Это говорит о том, что на предприятии руководящее звено успешно совмещает техническую политику и экономические проблемы, стоящие перед этим предприятием. При этом соблюдается правильность одного их главных соотношений - темпы роста производительности труда опережают темпы роста средней заработной платы ППП, что является основой расширенного воспроизводства и экономической устойчивости предприятия.

Рис. 1.2. Динамика валовой и товарной продукции ООО "ЮНИРОН" за 2012 - 2014 г. г.

Затраты на 1 руб. товарной продукции с каждым годом увеличиваются, что является весьма неудовлетворительным фактом вследствие того, что рост затрат отрицательно влияет на эффективность всей финансово-хозяйственной деятельности предприятия, снижая его экономическую устойчивость.

Данные таблицы 1.1. свидетельствуют о том, что положение ООО "ЮНИРОН" становится менее стабильным в рыночной среде. Просматривается снижение прибыли от продаж и рентабельности. Это может свидетельствовать о недальновидной стратегической политике руководства предприятия в управлении затратами и результатами финансово-экономической деятельности.

Технический уровень ООО "ЮНИРОН" достаточно высок. В течение анализируемого периода исследования уровень механизации производства составляет более 80%. Фондоотдача на анализируемом предприятии снижается. Это говорит о том, что хотя ООО "ЮНИРОН" и занимается совершенствованием качества активной части основных производственных фондов, однако фактические данные показывают, что эти темпы недостаточны.

Важнейшим требованием рыночной экономики является выполнение обязательств перед заказчиками по ассортименту. Эффективные решения по ассортименту принимают те предприятия, которые строят свою экономическую стратегию применительно к оптимизации затрат и объема производства.

Расчет объема товарной продукции, засчитываемой в выполнение плана по ассортименту представим в таблице 1.2.

Таблица 1.2. Анализ ассортимента (номенклатуры) выпущенной продукции за 2014 г.

|

Виды продукции |

Объем товарной продукции |

Засчитывается в пределах плана, тыс. руб |

Выполнение плана по номенклатуре, % | ||

|

План, тыс. руб |

Факт, тыс. руб |

Выполнение плана, % | |||

|

Кассовая техника |

403187 |

426533 |

105,8 |

403187 |

Х |

|

Датчики скорости |

362462 |

454638 |

125,4 |

362462 |

Х |

|

Адсорберы |

211425 |

151352 |

71,6 |

151352 |

Х |

|

Маршрутные компьютеры |

17672 |

17196 |

97,3 |

17196 |

Х |

|

Итого |

998 200 |

1 054 234 |

105,61 |

934197 |

93,6 |

Анализ ассортимента выпущенной продукции ООО "ЮНИРОН", представленный в таблице 1.2. показал, что фактический объем выпущенной продукции не значительно превышает плановое задание (5,61%). Но, однако, по некоторым видам продукции плановые показатели не выполнены. Это адсорберы (28,4%) и маршрутные компьютеры (2,7%). Но следует отметить, что наблюдается и превышение запланированных показателей по некоторым видам продукции. Это кассовая техника (5,8%) и датчики скорости (5,8%). Выполнение плана по ассортименту в целом составляет 93,6%.

Ассортимент не сбалансирован, основная причина этого в том, что плановое задание было составлено без аналитических исследований потребностей рынка, т. е. без предварительного прогнозирования стратегии развития предприятия по наименованиям и количеству прогнозируемого выпуска изделий. Кроме того, невыполнение плана по адсорберам вызвано несвоевременной поставкой материала, и более поздняя поставка по срокам была обеспечена "немерным" материалом, т. е. не соответствующим технологии. Прежде чем отдать этот "немерный" материал в производство, затратили достаточное количество часов на доведение его доработку.

Повышение качества продукции - одна из форм конкурентной борьбы, завоевания и удержания позиций на рынке. Высокий уровень качества способствует повышению спроса и увеличению суммы прибыли не только за счет объема продаж, но и за счет более высоких цен.

Таблица 1.3. Анализ качества и уровня прогрессивности продукции ООО "ЮНИРОН"

|

Показатели |

2012 г. |

2013 г. |

2014 г. |

Темпы роста, % | |

|

К 2013 г. |

К 2012 г. | ||||

|

Объем реализованной продукции, тыс. руб |

987452 |

994112 |

1102545 |

110,9 |

111,7 |

|

В т. ч. новой продукции, тыс. руб |

118494 |

139176 |

165382 |

118,8 |

139,6 |

|

Стоимость сертифицированной продукции, тыс. руб |

98745 |

119293 |

143331 |

120,1 |

145,2 |

|

Стоимость продукции на экспорт, тыс. руб |

217239 |

228646 |

275636 |

120,6 |

126,9 |

|

Стоимость зарекламированной продукции, тыс. руб |

7900 |

7953 |

9923 |

124,8 |

125,6 |

|

Стоимость потерь от брака, тыс. руб |

1975 |

1988 |

2205 |

110,9 |

111,7 |

|

Коэффициент обновления, доля |

0,12 |

0,14 |

0,15 |

107,1 |

125,0 |

|

Коэффициент сертификации, доля |

0,1 |

0,12 |

0,13 |

108,3 |

130,0 |

|

Коэффициент экспортизации, доля |

0,22 |

0,23 |

0,25 |

108,7 |

113,6 |

|

Коэффициент рекламации, доля |

0,008 |

0,008 |

0,009 |

112,5 |

112,5 |

|

Коэффициент забракованности, доля |

0,002 |

0,002 |

0,002 |

100,0 |

100,0 |

Динамика показателей качества и уровня прогрессивности выпускаемой продукции, представленная в таблице 1.3. позволяет сделать выводы о том, что на фоне общего роста объема продукции, объем новой и сертифицированной продукции увеличивается более быстрыми темпами. Возрастает доля продукции на экспорт. Стоимость зарекламированной продукции за анализируемый период времени так же возросли в 2014 г. по сравнению с 2012 г. на 12,5% . Коэффициент обновления за три года возрос на 25%, следовательно, предприятие стремится обновлять ассортимент выпускаемой продукции с учетом потребностей рынка. Анализ и диагностика уровня прогрессивности выпускаемой продукции, ее обновления, востребованности не только на внутреннем, но и на внешнем рынках позволяет определить насколько эффективно решаются на предприятии вопросы качества изделий с позиции повышения его экономической устойчивости и роста конкурентоспособности.

Анализ конкурентоспособности проводится по параметрам автономной ККТ "Меркурий-115К". Для сравнения выбрана контрольно-кассовая техника, которые выпускает Компания УЭБ Текнолоджи г. Москва.

Таблица 1.4 Показатели конкурентоспособности автономной ККТ "Меркурий-115К"

|

Показатель |

Ед. изм. |

ЮНИРОН |

Компания УЭБ Текнолоджи |

Отнош. п.3/п.4 |

Вес параметра |

|

Технические параметры | |||||

|

Скорость печати |

Строк/с |

7 |

6 |

1,16 |

0,30 |

|

Количество знаков в строке |

Шт |

24 |

22 |

1,09 |

0,30 |

|

Условия эксплуатации: относительная влажность воздуха |

% |

80 |

88 |

0,91 |

0,15 |

|

Масса |

Кг |

1,2 |

1,17 |

1,03 |

0,25 |

|

Итого |

1,0 | ||||

|

Экономические параметры | |||||

|

Цена |

Руб. |

4000 |

4250 |

0,94 |

0,6 |

|

Гарантийный срок службы |

Лет |

8 |

7 |

1,14 |

0,4 |

|

Итого: |

1,00 |

Интегральный показатель относительной конкурентоспособности:

К = Iтп / Iэп,

Где Iтп -- сводный параметрический индекс конкурентоспособности изделия по техническим параметрам;

Iэп -- сводный параметрический индекс конкурентоспособности изделия по экономическим параметрам.

Iэп = I=1 N aj * Ji, Iтп = J=1 M aj * Jj

Где n. m -- число анализируемых параметров;

Aj -- вес j-го параметра;

Ij -- параметрический индекс j-го параметра.

Iтп = 1,16 * 0,3+1,09 * 0,3+0,91 * 0,15+1,03 * 0,25= 1,069

Iэп = 0,94 * 0,6 + 1,14 * 0,4 = 1,048

Интегральный показатель относительной конкурентоспособности:

К = 1,069 : 1,02 = 1,002 1

Анализ конкурентоспособности автономной ККТ "Меркурий-115К" показывает, что они могут успешно конкурировать с ведущими производителями аналогичных товаров.

Прибыль - одна из важнейших и самых сложных экономических категорий, занимающая одно из центральных мест среди инструментов управления экономикой. Стремление к получению прибыли - это выражение основного принципа рационального поведения в экономике - достижения максимальных результатов при минимальных затратах, так как прибыль в самом общем виде и есть разница между полученными доходами и совокупными издержками. Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности.

Прибыль предприятия получают главным образом от реализации продукции, а также от других видов деятельности (сдача в аренду основных фондов, коммерческая деятельность на фондовом и валютных биржах и т. д.).

Рассмотрим динамику и структуру прибыли в таблице 1.5.

Таблица 1.5. Динамика и структура прибыли ООО "ЮНИРОН"

|

Наименование показателя |

2014 г. |

2013 г. |

Отклонение (+,-) |

Уровень в % к выручке 2013 г. |

Уровень в % к выручке 2012 г. |

Отклонение уровня (+,-) |

|

Выручка (нетто) от продажи товаров, продукции (работ, услуг), тыс. руб |

1102545 |

994 112 |

108 433 |

100,00 |

100,00 |

0,00 |

|

Себестоимость проданных товаров, продукции (работ, услуг), тыс. руб |

916 421 |

755 463 |

160 958 |

83,12 |

75,99 |

7,12 |

|

Валовая прибыль, тыс. руб |

186 124 |

238 649 |

-52 525 |

16,88 |

24,01 |

-7,12 |

|

Коммерческие расходы, тыс. руб |

39 564 |

42 125 |

-2 561 |

3,59 |

4,24 |

-0,65 |

|

Управленческие расходы, тыс. руб |

89 524 |

88 541 |

983 |

8,12 |

8,91 |

-0,79 |

|

Прибыль (убыток) от продаж, тыс. руб |

57 036 |

107 983 |

-50 947 |

5,17 |

10,86 |

-5,69 |

|

Проценты к получению, тыс. руб |

954 |

743 |

211 |

0,09 |

0,07 |

0,01 |

|

Проценты к уплате, тыс. руб |

5 462 |

52 142 |

-46 680 |

0,50 |

5,25 |

-4,75 |

|

Прочие доходы, тыс. руб |

6 521 |

5 214 |

1 307 |

0,59 |

0,52 |

0,07 |

|

Прочие расходы, тыс. руб |

8 934 |

7 985 |

949 |

0,81 |

0,80 |

0,01 |

|

Прибыль (убыток) до налогообложения, тыс. руб |

50 115 |

53 813 |

-3 698 |

4,55 |

5,41 |

-0,87 |

|

Отложенные налоговые активы, тыс. руб |

1 256 |

365 |

891 |

0,11 |

0,04 |

0,08 |

|

Отложенные налоговые обязательства, тыс. руб |

1 147 |

234 |

913 |

0,10 |

0,02 |

0,08 |

|

Текущий налог на прибыль, тыс. руб |

10 023 |

10 763 |

-740 |

0,91 |

1,08 |

-0,17 |

|

Чистая прибыль (убыток) отчетного периода, тыс. руб |

40 201 |

43 181 |

-2 980 |

3,65 |

4,34 |

-0,70 |

|

Всего доходов, тыс. руб |

1111276 |

1000434 |

110 842 |

- |

- |

- |

|

Всего расходов, тыс. руб |

1071075 |

957 253 |

113 822 |

- |

- |

- |

|

Коэффициент соотношения доходов и расходов |

1,04 |

1,05 |

-0,01 |

- |

- |

- |

Объем реализации и величина прибыли, уровень рентабельности зависят от производственной, снабженческой, сбытовой и коммерческой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования.

Проведем анализ влияния факторов на прибыль.

1. Расчет влияния фактора "Выручка от продажи".

Цены на продукцию в 2014 г. возросли по сравнению с 2013 г. За счет влияния инфляции на 6,5 %.

Тогда индекс цены.

Следовательно, выручка от продажи в 2014 г. в сопоставимых ценах будет равна:

тыс. руб.

Выручка от продажи продукции в 2014 г. по сравнению с 2013 г. увеличилась за счет роста цены на 68263 тыс. руб:

тыс. руб.

тыс. руб.

Увеличение количества реализуемой продукции привело к росту выручки в 2014 г. на 40170 тыс. руб.

Расчет влияния фактора "Цена".

тыс. руб.

Расчет влияния фактора "Количество проданной продукции (товаров)".

тыс. руб.

2. Расчет влияния фактора "Себестоимость проданной продукции".

тыс. руб.

3. Расчет влияния фактора "Коммерческие расходы".

тыс. руб.

Коэффициент соотношения доходов и расходов ООО "ЮНИРОН" больше 1, что говорит об эффективной деятельности предприятия.

Свод влияния факторов на чистую прибыль ООО "ЮНИРОН" представим в таблице 1.6.

Таблица 1.6. Сводная таблица влияния факторов на чистую прибыль 2014 г.

|

Показатели-факторы |

Сумма, тыс. руб |

|

Количество проданной продукции |

4 363 |

|

Изменение цен на реализованную продукцию |

7 415 |

|

Себестоимость проданной продукции |

-78 556 |

|

Коммерческие расходы |

7 156 |

|

Управленческие расходы |

8 675 |

|

Проценты к получению |

211 |

|

Проценты к уплате |

46 680 |

|

Прочие доходы |

1 307 |

|

Прочие расходы |

-949 |

|

Отложенные налоговые активы |

891 |

|

Отложенные налоговые обязательства |

-913 |

|

Текущий налог на прибыль |

740 |

|

Совокупное влияние факторов |

-2980 |

Данные таблиц 1.5. и 1.6. свидетельствуют, что чистая прибыль на предприятии уменьшилась на 2980 тыс. руб.

Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент инвестиционной политике и ценообразовании.

Для более полной картины финансовых результатов деятельности предприятия рассмотрим систему показателей рентабельности анализируемого предприятия в таблице 1.7.

Таблица 1.7. Сводная система показателей рентабельности ООО "ЮНИРОН"

|

Показатели |

Способ расчета |

2013 г. |

2014 г. |

|

Рентабельность продаж, % |

10,9 |

5,2 | |

|

Бухгалтерская рентабельность от обычных видов деятельности, % |

5,4 |

4,5 | |

|

Чистая рентабельность, % |

4,3 |

3,6 | |

|

Экономическая рентабельность, % |

4,4 |

3,6 | |

|

Валовая рентабельность, % |

24,0 |

16,9 |

Показатели рентабельности характеризуют эффективность предприятия в целом, доходность различных направлений деятельности. Как показывают данные таблицы 1.7, все показатели рентабельности сократились.

Это связано с уменьшением прибыли от продаж и ростом себестоимости, увеличение которой произошло в основном за счет роста стоимости сырья и материалов.

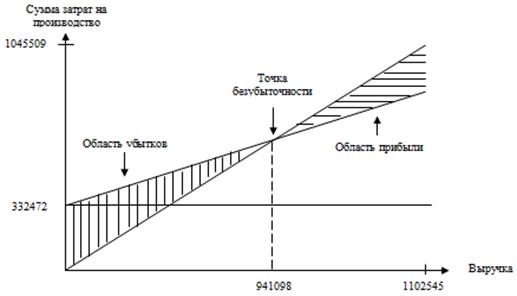

Для успешного развития экономики любого предприятия необходимо изучать соотношение объема производства (реализации) продукции с издержками и прибылью. Это соотношение анализируется для исследования комплекса пpичиннo-cлeдcтвeнныx взаимосвязей важнейших показателей конечных результатов деятельности предприятия, научного обоснования управленческих решений. В процессе определения точки безубыточности решаются следующие основные задачи:

- - рассчитывается объем реализации, при котором обеспечивается полное покрытие затрат предприятия; - исчисляется объем реализации, обеспечивающий, при прочих равных условиях, получение необходимой предприятию суммы прибыли; - дается оценка объема реализации, при котором предприятие может быть конкурентоспособно на рынке, т. е. расчет зоны (поля) безопасности.

Таблица 1.8. Анализ безубыточного объема продаж ООО "ЮНИРОН"

|

Наименование показателей |

2013 г. |

2014 г. |

|

Выручка (нетто) от продажи товаров, продукции (работ, услуг), тыс. руб |

994 112 |

1 102 545 |

|

Переменные затраты, тыс. руб |

610 543 |

713 037 |

|

Постоянные затраты, тыс. руб |

275 586 |

332 472 |

|

Прибыль от продаж, тыс. руб |

107 983 |

57 036 |

|

Маржа покрытия, тыс. руб |

383 569 |

389 508 |

|

Доля маржи покрытия в выручке, % |

0,386 |

0,353 |

|

Безубыточный объем продаж, тыс. руб |

714 248 |

941 098 |

Ликвидность понимается как готовность и скорость, с которыми текущие активы могут быть превращены в денежные средства. Анализ ликвидности представим в таблице 1.9.

Анализируя полученные данные можно отметить, что в 2014 г. на начало и конец года в ООО "ЮНИРОН" соотношение активов и пассивов было следующим: А1<П1, А2>П2, А3>П3, А4<П4. Сопоставление итогов первой группы по активу и пассиву (А1 и П1) говорит о том, что текущие поступления меньше текущих платежей предприятия.

Рис. 1.3. График безубыточности ООО "ЮНИРОН" на конец 2014 года

Таблица 1.9. Анализ ликвидности баланса ООО "ЮНИРОН" за 2014 г.

|

Актив |

На начало года |

На конец года |

Пассив |

На начало года |

На конец года |

Платежный излишек или недостаток (+,-) | |

|

На начало года |

На конец года | ||||||

|

1. Наиболее ликвидные активы (А1) |

15581 |

11649 |

1. Наиболее срочные пассивы (П1) |

176087 |

185876 |

-160506 |

-174227 |

|

2. Быстрореализуемые активы (А2) |

176957 |

198544 |

2. Краткосрочные пассивы (П2) |

154459 |

178517 |

+22498 |

+20027 |

|

3. Медленно реализуемые активы (А3) |

265419 |

345733 |

3. Долгосрочные пассивы (П3) |

11385 |

13916 |

+254034 |

+331817 |

|

4. Трудно реализуемые активы (А4) |

120064 |

142122 |

4. Устойчивые пассивы (П4) |

236090 |

319739 |

-116026 |

-177617 |

|

Баланс |

578021 |

698048 |

Баланс |

578021 |

698048 |

0 |

0 |

Причем за анализируемый период возрос платежный недостаток наиболее ликвидных активов для покрытия наиболее срочных обязательств с 160506 до 174227 тыс. руб. Сравнение итогов второй группы по активу и пассиву (А2>П2) показывает тенденцию уменьшения текущей ликвидности в недалеком будущем, в конце года по сравнению с его началом платежный излишек снизился с 22498 до 20027 тыс. руб. Медленно реализуемые активы превышают долгосрочные пассивы (А3>П3), это означает, что перспективная ликвидность повышается, т. к. повышается платежный излишек с 254034 до 331817 тыс. руб. Выполнение четвертого неравенства (А4<П4) свидетельствует о соблюдении одного из условий финансовой устойчивости - наличия у предприятия оборотных средств.

Таблица 1.10 Показатели ликвидности и платежеспособности ООО "ЮНИРОН"

|

Показатели |

Норма |

2013 г. |

2014 г. |

Отклонение (+,-) 2014 г. от 2013 г. |

|

Величина собственных средств в обороте |

Х |

116026 |

177617 |

+61591 |

|

Коэффициент абсолютной ликвидности |

>0,2-0,5 |

0,05 |

0,03 |

-0,02 |

|

Коэффициент "критической оценки" |

>0,7-0,8 |

0,58 |

0,58 |

0,00 |

|

Коэффициент текущей ликвидности |

>2(1,5-2,5) |

1,39 |

1,53 |

+0,14 |

|

Коэффициент маневренности функционирующего капитала |

Х |

2,08 |

1,81 |

-0,27 |

|

Доля оборотных средств в активах |

?0,5 |

0,79 |

0,80 |

+0,01 |

|

Коэффициент обеспеченности собственными средствами |

?0,1 |

0,25 |

0,32 |

+0,07 |

Из данных таблицы 1.10. видно, что коэффициент абсолютной ликвидности, показывающий какая часть текущей краткосрочной задолженности может быть погашена предприятием в ближайшее время за счет денежных средств и приравненных к ним финансовых вложений, снизился на 0,02. Это означает, ООО "ЮНИРОН" по первому требованию может погасить внешние краткосрочные обязательства на 3,0%, что явно не достаточно (норма 0,2-0,5). Коэффициент "критической оценки" отражает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами. Его значение равно 0,58 и немного ниже по сравнению с нормой (0,7- 0,8). Данные таблицы подтверждают, что почти все ликвидные активы предприятия находятся в дебиторской задолженности, что предполагает для обеспечения платежеспособности проведение эффективной работы по возврату долгов. Если у предприятия не будет проблем с дебиторами, то оно сможет рассчитаться по своим текущим долгам. Коэффициент текущей ликвидности показывает платежные возможности предприятия, оцениваемые при условии не только своевременных расчетов с дебиторами и благоприятной реализации готовой продукции, но и продажи в случае нужды материальных оборотных средств (норма 1,5-2,5). Наблюдается его рост до 1,53. Можно сделать вывод, что уровень платежеспособности недостаточный. Среди причин для ООО "ЮНИРОН" можно выделить следующие: неправильное использование оборотного капитала, в частности отвлечение средств в дебиторскую задолженность, вложение в сверхплановые запасы, которые временно не имеют источников финансирования.

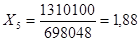

Оценку вероятности банкротства проведем на основании модели Альтмана:

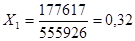

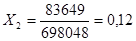

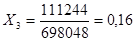

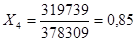

,

Где - отношение собственных оборотных средств к величине оборотных активов предприятия

- - отношение чистой прибыли к величине активов предприятия - отношение прибыли до уплаты процентов и налогов к величине активов предприятия

- отношение величины собственного капитала к величине заемного капитала предприятия

- отношение выручки от продажи к величине активов предприятия

Z>1,23 банкротство ООО "ЮНИРОН" в ближайшее время не грозит.

Финансовая устойчивость организации - это такое состояние ее финансовых ресурсов (распределение и использование), которое обеспечивает развитие организации на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска.

В условиях рыночной экономики весьма важное значение приобретает финансовая независимость предприятия от внешних заемных источников. Запас источников собственных средств - это запас финансовой устойчивости предприятия при том условии, что его собственные средства превышают заемные. Отсюда задачей анализа финансовой устойчивости является оценка степени независимости организации от заемных источников финансирования. Это необходимо, чтобы ответить на вопросы: насколько организация независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние активов и пассивов задачам ее финансово-хозяйственной деятельности.

Финансовая устойчивость формируется в процессе всей хозяйственной деятельности организации и является отражением стабильного повышения доходов над расходами. Она обеспечивает свободное маневрирование денежными средствами предприятия и способствует бесперебойному процессу продажи товаров.

Следовательно, финансовая устойчивость хозяйствующего субъекта - это такое состояние его денежных ресурсов, которое обеспечивает развитие предприятия преимущественно за счет собственных средств при сохранении платежеспособности и кредитоспособности при минимальном уровне предпринимательского риска.

Важно, чтобы состояние финансовых ресурсов соответствовало требованиям рынка и отвечало потребностям развития предприятия, поскольку недостаточная финансовая устойчивость может привести к неплатежеспособности предприятия и отсутствию у него средств для развития производства, а избыточная - препятствовать развитию, отягощая затраты предприятия излишними запасами и резервами.

Анализ финансовой устойчивости ООО "ЮНИРОН", основывается на исследовании системы абсолютных и относительных показателей, в совокупности отражающих устойчивость финансового состояния. Коэффициенты, характеризующие финансовую устойчивость, представим в таблице 1.11.

Таблица 1.11 Коэффициенты, характеризующие финансовую устойчивость

|

Показатели |

Нормативное значение |

2013 г. |

2014 г. |

Отклонение, +/? |

|

Коэффициент капитализации (U1) |

? 1,5 |

0,98 |

0,88 |

-0,1 |

|

Коэффициент обеспеченности собственными источниками финансирования (U2) |

? 0,1 |

0,32 |

0,34 |

+0,02 |

|

Коэффициент финансовой независимости (U3) |

0,4? U3 ? 0,6 |

0,50 |

0,53 |

+0,03 |

|

Коэффициент финансирования (U4) |

? 0,7 |

1,02 |

1,14 |

+0,12 |

|

Коэффициент финансовой устойчивости (U5) |

? 0,6 |

0,51 |

0,55 |

+0,04 |

Как показывают данные таблицы 1.11, динамика коэффициента капитализации свидетельствует о достаточной финансовой устойчивости организации, так как для этого необходимо, чтобы коэффициент был ? 1,5.

Коэффициент U2 достаточно низок, оптимальное его значение выше 0,5. Собственными оборотными средствами покрывалось в 2014 г. лишь 34% оборотных активов, хотя это значительно выше допустимых 10%. Коэффициент финансовой устойчивости ниже нормы говорит о том, что часть актива финансируется за счет не слишком устойчивых источников.

Финансовое состояние проявляется в платежеспособности предприятия, в способности вовремя удовлетворять платежные требования поставщиков в соответствии с хозяйственными договорами, возвращать кредиты, выплачивать заработную плату, вносить платежи в бюджет.

Для определения типа финансового состояния рассмотрим таблицу 1.12.. Данные таблицы 1.12. свидетельствуют о том, что динамика темпов роста собственных оборотных средств положительна. У предприятия нет долгосрочных кредитов и заемных средств. Краткосрочные кредиты и займы возросли на 24058 тыс. руб. Наблюдается и увеличение запасов и затрат на 80336 тыс. руб. Трехкомпонентный показатель типа финансовой устойчивости равен: S=(0;0;1). На предприятии наблюдается неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, но при котором все же сохраняется возможность восстановления равновесия путем пополнения источников собственных средств

Таблица 1.12. Анализ финансового состояния ООО "ЮНИРОН"

|

Показатели |

2013 г., тыс. руб |

2014 г., тыс. руб |

Абсолютное отклонение, тыс. руб |

|

Собственные оборотные средства |

116026 |

177617 |

+61591 |

|

Долгосрочные кредиты и заемные средства |

- |

- |

- |

|

Наличие собственных и долгосрочных источников формирования запасов и затрат |

116026 |

177617 |

+61591 |

|

Краткосрочные кредиты и займы |

154459 |

178517 |

+24058 |

|

Общая величина основных источников формирования запасов |

270485 |

356134 |

+85649 |

|

Общая величина запасов |

263177 |

343513 |

+80336 |

|

Излишек (+) или недостаток (-) собственных оборотных средств |

-147151 |

-165896 |

Х |

|

Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат |

-147151 |

-165896 |

Х |

|

Излишек (+) или недостаток (-) общей величины основных источников формирования запасов и затрат |

+7308 |

+12621 |

Х |

|

Трехкомпонентный показатель типа финансовой устойчивости (S) |

S=(0;0;1) |

S=(0;0;1) |

Х |

Похожие статьи

-

В ООО "Армтехцентр" применяется автоматизированная форма бухгалтерского учета, программа 1С Бухгалтерия, версия 8.2. Процесс планирования ООО...

-

Технико-экономические показатели предприятия представляют собой систему измерителей, которые характеризуют всю материально-производственную базу на...

-

Оценка финансового состояния предприятия - Анализ и управление текущими активами предприятия

Финансовое состояние характеризуется комплексом показателей, основными из которых являются показатели ликвидности, платежеспособности, финансовой...

-

Анализ финансового состояния - Управление себестоимостью продукции

Анализ финансовых результатов предприятия ООО "2БС" приведен в таблице 2.12. Таблица 2.12 - Исходные данные для анализа и оценки финансовых результатов,...

-

Организация хозяйственной деятельности требует соответствующего финансового обеспечения, т. е. первоначального капитала, который образуется из вкладов...

-

Организация хозяйственной деятельности требует соответствующего финансового обеспечения, т. е. первоначального капитала, который образуется из вкладов...

-

Анализ себестоимости продукции - Система управления затратами на ООО "ЮНИРОН"

Себестоимость - это финансовые затраты предприятия, направленные на обслуживание текущих расходов по производству и реализации товаров и услуг....

-

Вопросы оценки финансовой устойчивости в условиях резко обострившегося кризиса выходят на одно из первых мест в области управления финансами российских...

-

Анализ показателей финансового состояния ОАО "НВА" - Анализ финансового состояния предприятия

Финансовая устойчивость ОАО "НВА" в общественном сознании складывается за счет восприятия самых разнообразных аспектов его деятельности: от его...

-

Анализ финансовых результатов организации - Анализ хозяйственной деятельности предприятия

Финансовый результат - это выраженный в денежной форме экономический итог хозяйственной деятельности организации в целом и ее отдельных подразделений;...

-

Процесс кругооборота капитала включает несколько этапов от авансирования его и использования в обороте до высвобождения с определенной долей приращения....

-

Анализ финансового состояния При данном анализе используются абсолютные и относительные показатели, анализ строится на выявлении достаточности (излишка...

-

Финансовая устойчивость предприятия - это такое состояние его финансовых ресурсов, их распределение и использование, которое обеспечивает развитие...

-

Анализ финансовой устойчивости предприятия - Анализ хозяйственной деятельности предприятия

Финансовая устойчивость хозяйствующего субъекта -- такое состояние его денежных ресурсов, которое обеспечивает развитие предприятия преимущественно за...

-

Оценка современного уровня экономической безопасности промышленного предприятия ОАО "XXXXX" Основным видом деятельности является: "Оптовая Торговля...

-

Рентабельность продаж показывает, какую сумму прибыли получает предприятие с каждого рубля проданной продукции. Рентабельность продаж - коэффициент...

-

Заключение - Система управления затратами на ООО "ЮНИРОН"

Управление затратами - это не минимизация затрат, что может привести к сокращению производства, а более эффективное использование ресурсов компании, их...

-

Методика расчета показателей финансового состояния - Анализ финансового состояния предприятия

Финансовое состояние организации можно охарактеризовать, как способность финансировать свою производственно-хозяйственную деятельность, рационально...

-

2.1 Технико - экономическая характеристика исследуемого предприятия Открытое акционерное общество "Преображенская база тралового флота" расположено по...

-

Анализ финансовых результатов деятельности предприятия - Анализ финансовых показателей предприятия

Для проведения анализа финансовых результатов предприятия был произведен факторный анализ рентабельности собственного капитала. Показатель Источник...

-

Финансовое состояние предприятия - это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта...

-

Анализ финансовых результатов деятельности предприятия на примере ОАО "РЖД"

1. Организационно-экономическая характеристика 1.1 Организационная характеристика деятельности предприятия Полное наименование открытого акционерного...

-

Оценка эффективности хозяйственной деятельности предприятия является необходимым условием грамотного принятия управленческих и предпринимательских...

-

Как видно из таблицы 2.5 коэффициент текущей ликвидности увеличился на 0,6 пункта, что свидетельствует о способности организации покрыть свои...

-

Заключение - Оценка финансового состояния ООО "Гранд-Люкс"

Финансовое состояние предприятия по определению многих экономистов представляет собой экономическую категорию, отражающую состояние капитала в процессе...

-

Бюджетирование как система комплексного планирования, анализа и контроля финансово-хозяйственной деятельности предприятия Бюджетирование - это...

-

Основными задачами системы учета затрат на предприятии являются: Определение себестоимости продукции или услуг предприятия; - расчет эффективности...

-

Бюджетирование как система комплексного планирования, анализа и контроля финансово-хозяйственной деятельности предприятия Бюджетирование - это...

-

Расчет затрат на реализацию мероприятий по снижению себестоимости и повышению прибыли на основании центров ответственности В процессе предпринимательской...

-

Расчет затрат на реализацию мероприятий по снижению себестоимости и повышению прибыли на основании центров ответственности В процессе предпринимательской...

-

Анализ ликвидности Поскольку одни виды активов обращаются в деньги быстрее, другие -- медленнее, необходимо группировать активы предприятия по степени их...

-

Экспресс-анализ бухгалтерского баланса организации Информационной базой для проведения анализа финансового состояния предприятия является главным образом...

-

Себестоимость - это финансовые затраты предприятия, направленные на обслуживание текущих расходов по производству и реализации товаров и услуг....

-

Коэффициент абсолютной ликвидности показывает, какая доля краткосрочных долговых обязательств может быть покрыта за счет денежных средств и их...

-

Модель оценки долгосрочной финансовой устойчивости предприятий производственного сектора

Введение В свете увеличения числа кризисных ситуаций, происходящих в экономике, как на мировом, так и на региональных уровнях, особенно важным для...

-

Сгруппируем активы по их содержанию, функциональной роли в процессе производства, источникам формирования, степени ликвидности и ряду других признаков....

-

Характеристика производственно-хозяйственной деятельности ООО "ЮНИРОН" и роль предприятия в экономике города ООО "ЮНИРОН" - было основано в июне 1999...

-

Проведенное аналитическое исследование позволяет сделать следующие выводы: - относительно ликвидности компания имеет постоянно улучшающие показатели, что...

-

Экономический управление актив оборотный Состав и структура оборотных активов и особенности их кругооборота Для разработки механизма управления...

-

Анализ финансовой устойчивости предприятия - Анализ финансовых показателей предприятия

Финансовая устойчивость отражает внутреннюю возможность предприятия быть платежеспособным, т. е. рассчитываться по своим долгам Показатель Источник...

Анализ экономического потенциала и финансового состояния предприятия - Система управления затратами на ООО "ЮНИРОН"