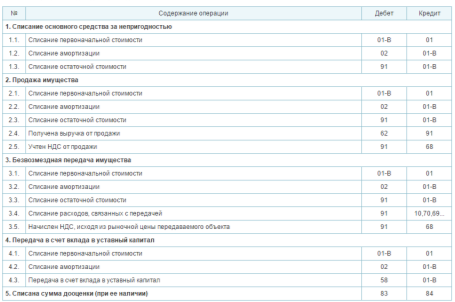

Списание основных средств - Бухгалтерский учет

Объект следует списать, если он перестал приносить прибыль, либо в случае его выбытия (например, продажи). Компания должна создать специальную комиссию, в состав которой обязательно входит главный бухгалтер. Комиссия осматривает объект и подписывает акт на списание. Можно применить унифицированный бланк по форме ОС-4 (для транспорта -- по форме ОС-4а, для групп объектов -- по форме ОС-4б), либо разработать собственную форму В инвентарной карточке делается отметка о выбытии, после чего организации хранит карточку не менее пяти лет.

При списании бухгалтеру надо открыть специальный субсчет к счету 01 (обычно его называют 01-В), и задействовать его в соответствующих проводках. Остаточную стоимость и затраты, связанные с выбытием, показывают по дебету счета 91, выручку от реализации -- по кредиту счета 91. Доходы и расходы от списания отражают в отчетном периоде, к которому они относятся.

Корреспонденция счетов по учету списания ОС, переставшего приносить прибыль (см. Рис. 3):

Рис.3 Корреспонденция счетов по учету списания ОС

Основные средства и налог на имущество

Налог на имущество организаций является региональным налогом, который установлен гл. 30 НК РФ. Объектом обложения налогом на имущество организаций признаются объекты недвижимости, отвечающие признакам основных средств, установленным п. 2 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 г. N 91н.

Налог на имущество платится с остаточной стоимости основных средств.

Рассчитывается остаточная стоимость имущества по формуле:

Первоначальная стоимость основных средств, отраженная на счетах 01 и 03 - Амортизация по основным средствам, отраженная на счете 02 = Остаточная стоимость основных средств

По некоторым основным средствам начисляют не амортизацию, а износ. Эти основные средства перечислены в п.17 ПБУ 6/01. При расчете налога остаточную стоимость такого имущества определяют так:

Первоначальная стоимость основных средств, отраженная на счетах 01 и 03 - Износ по основным средствам, отраженный на забалансовом счете 010 = Остаточная стоимость имущества

Чтобы рассчитать сумму налога, необходимую для уплаты в бюджет за отчетный период (I квартал, полугодие, 9 месяцев, год), нужно сначала определить среднегодовую стоимость налогооблагаемого имущества за этот период.

Ее рассчитывают по следующей формуле:

(Остаточная стоимость имущества на начало отчетного года + Остаточная стоимость имущества на начало каждого месяца внутри отчетного периода + Остаточная стоимость имущества на начало месяца, следующего за отчетным (налоговым) периодом) / Количество месяцев в отчетном (налоговом) периоде + 1 = Среднегодовая стоимость имущества за отчетный (налоговый) период

Для целей налогообложения прибыли, при отнесении имущества к основным средствам, налогоплательщикам необходимо руководствоваться нормами гл. 25 НК РФ. Требования, которые закреплены в ст. ст. 256 и 257 НК РФ, практически не отличаются от критериев, установленных бухгалтерским законодательством.

Учитывая, что в гл. 30 НК РФ не определен механизм исчисления и уплаты налога в случаях создания, реорганизации, ликвидации организации и Минфином России и ФНС России давались разные консультации по данному вопросу, следует обратить внимание на Письмо Минфина России от 30.12.2004 N 03-06-01-02/26, которым руководствуются налоговые органы и в котором изложено следующее: согласно п. 4 ст. 376 НК РФ среднегодовая (средняя) стоимость имущества, признаваемого объектом налогообложения, за налоговый (отчетный) период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца налогового (отчетного) периода и 1-е число следующего за налоговым (отчетным) периодом месяца, на количество месяцев в налоговом (отчетном) периоде, увеличенное на единицу.

Минфин России разъяснил, что при расчете среднегодовой (средней) стоимости имущества для организаций (или их обособленных подразделений), созданных или ликвидированных в течение налогового (отчетного) периода, применяется общий порядок, содержащийся в п. 4 ст. 376 НК РФ, с учетом положений ст. 379 НК РФ, который обусловливается следующим: статьей 379 НК РФ установлено, что налоговым периодом признается календарный год, а отчетными периодами - I квартал, полугодие и 9 месяцев календарного года.

Учитывая, что налоговой базой по налогу на имущество является среднегодовая (то есть средняя за календарный год, а не средняя за период деятельности организации или ее обособленного подразделения, имеющего отдельный баланс) стоимость имущества организации, то при ее определении и при установлении средней стоимости имущества должно учитываться общее количество месяцев в календарном году, а также в соответствующем отчетном периоде (то есть в квартале, полугодии и 9 месяцах календарного года). Аналогичный порядок определения среднегодовой (средней) стоимости применяется при снятии или постановке на баланс организации в течение налогового (отчетного) периода имущества, по которому налоговая база в соответствии с п. 1 ст. 376 НК РФ определяется отдельно.

Как следует из положений п. 4 ст. 376 НК РФ, основанием для определения налоговой базы (среднегодовой стоимости имущества) по налогу на имущество организаций и начисления налога является наличие на балансе организации имущества, признаваемого объектом налогообложения в соответствии со ст. 374 НК РФ, по состоянию на 1-е число каждого месяца налогового периода и на 1-е число следующего за налоговым периодом месяца.

Задача

Вариант №4

Составить бухгалтерские проводки в журнале регистрации хозяйственных операций.

Записать на счетах бухгалтерского учета хозяйственные операции за отчетный период.

Подсчитать обороты и конечные остатки на счетах.

Составить оборотную ведомость. Сверить итоги систематической и хронологической записей.

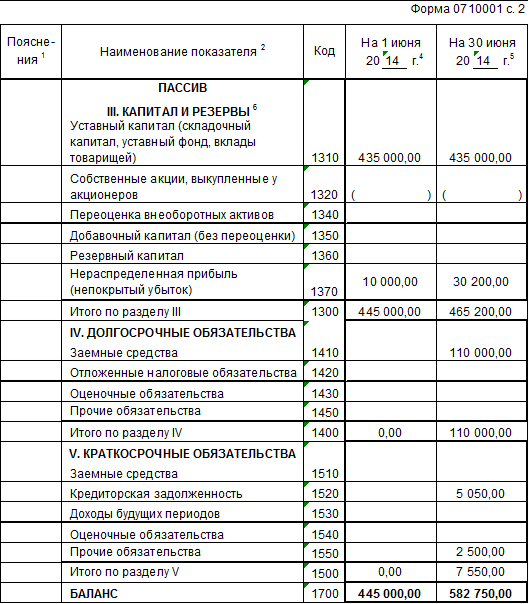

Составить баланс на конец отчетного периода.

Остатки по счетам бухгалтерского учета на 1 июня 2014 года.

|

Наименование счета |

Сумма |

Наименование счета |

Сумма |

|

Основные средства |

45 000 |

Уставный капитал |

435 000 |

|

Материалы (в т. ч. ТЗР 10000) |

50 000 |

Прибыли и убытки |

10 000 |

|

Незавершенное производство (в т. ч. по изделию А 2000; по изделию Б 3000) |

5 000 | ||

|

Расчетные счета |

100 000 | ||

|

Касса |

5 000 | ||

|

Расчеты с учредителями |

240 000 | ||

|

Баланс |

445 000 |

Баланс |

445 000 |

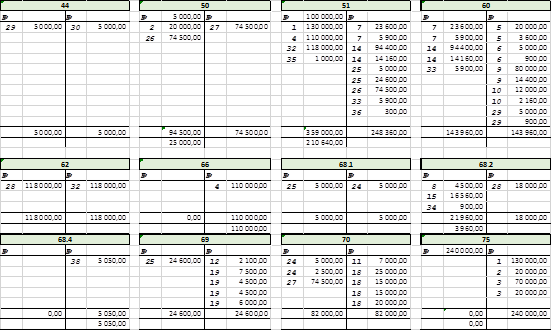

Журнал регистрации хозяйственных операций за июнь 2014 г.

|

№ |

Документ и содержание операции |

Сумма |

Дебет |

Кредит |

|

1 |

Выписка из расчетного счета, платежное поручение Учредителем Ивановым Л. И. перечислены денежные средства в уставный капитал организации |

130000 |

51 |

75 |

|

2 |

Приходный кассовый ордер Учредителем Егоровым А. В. внесен вклад в уставный капитал |

20 000 |

50 |

75 |

|

3 |

В соответствии с учредительным договором Оприходованы полученные от учредителя Лаврова П. И.: Основные средства Нематериальные активы |

|

|

|

|

4 |

Выписка из расчетного счета Зачислен на расчетный счет краткосрочный кредит банка |

110000 |

51 |

66 |

|

5 |

Счет-фактура, приходный ордер склада Поступили от поставщика материалы Покупная стоимость НДС Итого |

|

|

|

|

6 |

Счет фактура Акцептован счет транспортной организации за доставку и разгрузку материалов Стоимость услуги НДС Итого |

|

|

|

|

7 |

Выписка из расчетного счета, платежные поручения Перечислены денежные средства: Поставщику за материалы Транспортной организации за доставку материалов |

|

|

|

|

8 |

Справка бухгалтерии Предъявлен к зачету НДС по оприходованным материалам |

4 500 |

68.2 |

19.3 |

|

9 |

Счет-фактура Поступило от поставщика оборудование, не требующее монтажа Покупная стоимость НДС Итого |

|

|

|

|

10 |

Счет-фактура Принят к оплате счет транспортной организации за доставку оборудования Стоимость услуги НДС Итого |

|

|

|

|

11 |

Расчетно-платежная ведомость Начислена заработная плата за разгрузку основного средства |

7 000 |

08 |

70 |

|

12 |

Расчет бухгалтерии Начислены страховые взносы по действующим ставкам (30 %) от начисленной заработной платы за разгрузку оборудования |

2100 |

08 |

69 |

|

13 |

Акты передачи в эксплуатацию Приняты к бухгалтерскому учету: Оборудование, приобретенное у поставщика Основное средство, полученное от учредителя Нематериальный актив, переданный учредителем |

|

|

08 |

|

14 |

Выписка из расчетного счета, платежные поручения Перечислены денежные средства Поставщику за оборудование Транспортной организации за доставку оборудования |

|

|

|

|

15 |

Справка бухгалтерии Предъявлен к зачету НДС по принятому к бухгалтерскому учету оборудованию |

16560 |

68.2 |

19.3 |

|

16 |

Требования Отпущены в производство материалы по учетным ценам: На производство изделия А На производство изделия Б На обслуживание оборудования и прочие нужды производства На административные нужды Итого |

|

|

|

|

17 |

Расчет бухгалтерии Списываются транспортно-заготовительные расходы, приходящиеся на израсходованные материалы: На производство изделия А На производство изделия Б На обслуживание оборудования и прочие нужды производства На административные нужды Итого (Расчет в таблице 1) |

|

|

|

|

18 |

Ведомость начисления заработной платы Начислена заработная плата: Производственным рабочим за изготовление изделия А Производственным рабочим за изготовление изделия Б Рабочим, обслуживающим оборудование и прочему персоналу основного цеха Администрации Итого |

|

|

|

|

19 |

Расчет бухгалтерии Начислены страховые взносы по действующим ставкам от начисленной заработной платы. Суммы налога отнесены на: Затраты по изготовлению изделия А Затраты по изготовлению изделия Б Общепроизводственные расходы Общехозяйственные расходы Итого |

|

|

|

|

20 |

Справка бухгалтерии Начислена амортизация: По оборудованию цехов основного производства По зданию офиса По нематериальным активам |

|

|

|

|

21 |

Справка бухгалтерии Списываются общепроизводственные расходы пропорционально сумме прямых затрат: На затраты по изготовлению изделия А На затраты по изготовлению изделия (Расчет в Таблице 2) |

|

|

|

|

22 |

Справка бухгалтерии Списываются общехозяйственные расходы на себестоимость реализованной продукции |

30450 |

90.2 |

26 |

|

23 |

Ведомость выпуска готовой продукции Выпущена цехами основного производства и принята на склад готовая продукция в оценке по фактической производственной себестоимости: По изделию А По изделию Б Примечание: затраты в незавершенном производстве на конец месяца составили: (по изделию А - 1 225, по изделию Б - 5 975) |

|

|

|

|

24 |

Расчетно-платежная ведомость Произведены удержания из заработной платы работников: Налог на доходы физических лиц По исполнительным листам |

|

|

|

|

25 |

Выписка из расчетного счета, платежные поручения Перечислены с расчетного счета: Налог на доходы физических лиц Страховые взносы |

|

|

|

|

26 |

Выписка из расчетного счета, приходный кассовый ордер Получены по чеку денежные средства с расчетного счета на выплату заработной платы |

74500 |

50 |

51 |

|

27 |

Расчетно-платежная ведомость Выплачена заработная плата работникам |

74500 |

70 |

50 |

|

28 |

Счет-фактура Отгружена покупателю готовая продукция Продажная цена НДС Итого (Переход права собственности осуществляется при отгрузке) Начислен НДС по отгруженной и реализованной продукции Списывается фактическая себестоимость отгруженной продукции |

|

|

|

|

29 |

Счет-фактура Принят к оплате счет транспортной организации за доставку готовой продукции до железнодорожной станции Стоимость услуги НДС Итого |

|

|

|

|

30 |

Справка бухгалтерии Списываются расходы на продажу |

5000 |

90.2 |

44 |

|

31 |

Справка бухгалтерии Списывается финансовый результат от продажи продукции |

24550 |

90.9 |

99 |

|

32 |

Выписка из расчетного счета в банке, платежное поручение Поступили на расчетный счет денежные средства от покупателя |

118000 |

51 |

62 |

|

33 |

Выписка из расчетного счета в банке, платежное поручение Перечислено транспортной организации за доставку готовой продукции |

5900 |

60 |

51 |

|

34 |

Справка бухгалтерии Предъявлен к зачету НДС по полученной транспортной услуге |

900 |

68.2 |

19.3 |

|

35 |

Выписка из расчетного счета Зачислены проценты за использование банком денежных средств, находящихся на расчетном счете организации |

1 000 |

51 |

91.1 |

|

36 |

Выписка из расчетного счета Списана с расчетного счета плата за расчетно-кассовое обслуживание |

300 |

91.2 |

51 |

|

37 |

Справка бухгалтерии Списывается сальдо прочих доходов и расходов |

700 |

91.9 |

99 |

|

38 |

Справка бухгалтерии Начислен налог на прибыль по действующим ставкам |

5050 |

99 |

68.4 |

Таблица 1 - РАСЧЕТ ТРАНСПОРТНО-ЗАГОТОВИТЕЛЬНЫХ РАСХОДОВ

|

Показатели |

Стоимость материалов по Покупным ценам |

Сумма ТЗР |

|

Остаток материалов на начало месяца |

40000 |

10000 |

|

Поступило за месяц |

20000 |

5000 |

|

Итого |

60000 |

15000 |

|

Средний процент ТЗР за месяц: 15000/60000 |

25% | |

|

Израсходовано материалов за месяц: На изготовление изделия А На изготовление изделия Б На обслуживание оборудования и прочие нужды производства На административные нужды |

|

|

|

Остаток материалов на конец месяца |

9000 |

2250 |

Таблица 2 - РАСЧЕТ РАСПРЕДЕЛЕНИЯ ОБЩЕПРОИЗВОДСТВЕННЫХ РАСХОДОВ

|

Прямые расходы |

Изделие А |

Изделие Б |

|

Материалы (с ТЗР) |

16250,00 |

25000,00 |

|

Заработная плата |

25000,00 |

15000,00 |

|

Страховые взносы |

7500,00 |

4500,00 |

|

Итого |

48750,00 |

44500,00 |

|

Итого по двум изделиям: |

93250,00 |

Коэффициент распределения=Оборот по Д сч 25 / Сумму прямых затрат по двум изделиям (в %, округлить до целого числа)

Кр=(38 950/93250,00)*100%=42%

Сумма общепроизводственных расходов, относящаяся к изделию А = Коэф. распределения Х Сумму прямых затрат по изделию А

?ОПРа=42%*48750=20362,60

Сумма общепроизводственных расходов, относящаяся к изделию Б = Оборот по Д сч. 25 - Сумма общепроизводственных расходов, относящихся к изд. А

?ОПРб=38950,00-20362,60=18587,40

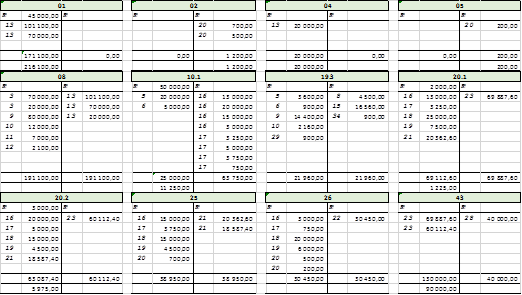

Оборотно-сальдовая ведомость за июнь 2014 года

|

№ счета |

Наименование |

Сальдо на 01.06 |

Оборот за июнь |

Сальдо на 01.07 | |||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит | ||

|

1 |

Основные средства |

45 000,00 |

0,00 |

171 100,00 |

0,00 |

216 100,00 |

0,00 |

|

2 |

Амортизация основных средств |

0,00 |

0,00 |

0,00 |

1 200,00 |

0,00 |

1 200,00 |

|

4 |

Нематериальные активы |

0,00 |

0,00 |

20 000,00 |

0,00 |

20 000,00 |

0,00 |

|

5 |

Амортизация нематериальных активов |

0,00 |

0,00 |

0,00 |

200,00 |

0,00 |

200,00 |

|

8 |

Вложения во внеоборотные активы |

0,00 |

0,00 |

191 100,00 |

191 100,00 |

0,00 |

0,00 |

|

10 |

Материалы |

50 000,00 |

0,00 |

25 000,00 |

63 750,00 |

11 250,00 |

0,00 |

|

19.3 |

Налог на добавленную стоимость по приобретенным ценностям |

0,00 |

0,00 |

21 960,00 |

21 960,00 |

0,00 |

0,00 |

|

20.1 |

Основное производство (изделие А) |

2 000,00 |

0,00 |

69 112,60 |

69 887,60 |

1 225,00 |

0,00 |

|

20.2 |

Основное производство (изделие Б) |

3 000,00 |

0,00 |

63 087,40 |

60 112,40 |

5 975,00 |

0,00 |

|

25 |

Общепроизводственные расходы |

0,00 |

0,00 |

38 950,00 |

38 950,00 |

0,00 |

0,00 |

|

26 |

Общехозяйственные расходы |

0,00 |

0,00 |

30 450,00 |

30 450,00 |

0,00 |

0,00 |

|

43 |

Готовая продукция |

0,00 |

0,00 |

130 000,00 |

40 000,00 |

90 000,00 |

0,00 |

|

44 |

Расходы на продажу |

0,00 |

0,00 |

5 000,00 |

5 000,00 |

0,00 |

0,00 |

|

50 |

Касса |

5 000,00 |

0,00 |

94 500,00 |

74 500,00 |

25 000,00 |

0,00 |

|

51 |

Расчетный счет |

100 000,00 |

0,00 |

359 000,00 |

248 360,00 |

210 640,00 |

0,00 |

|

60 |

Расчеты с поставщиками и подрядчиками |

0,00 |

0,00 |

143 960,00 |

143 960,00 |

0,00 |

0,00 |

|

62 |

Расчеты с покупателями и заказчиками |

0,00 |

0,00 |

118 000,00 |

118 000,00 |

0,00 |

0,00 |

|

66 |

Расчеты по краткосрочным кредитам и займам |

0,00 |

0,00 |

0,00 |

110 000,00 |

0,00 |

110 000,00 |

|

68 |

Расчеты по налогам и сборам |

0,00 |

0,00 |

26 960,00 |

28 050,00 |

0,00 |

1 090,00 |

|

69 |

Расчеты по социальному страхованию и обеспечению |

0,00 |

0,00 |

24 600,00 |

24 600,00 |

0,00 |

0,00 |

|

70 |

Расчеты с персоналом по оплате труда |

0,00 |

0,00 |

82 000,00 |

82 000,00 |

0,00 |

0,00 |

|

75 |

Расчеты с учредителями |

240 000,00 |

0,00 |

0,00 |

240 000,00 |

0,00 |

0,00 |

|

76 |

Расчеты с различными дебиторами и кредиторами |

0,00 |

0,00 |

0,00 |

2 500,00 |

0,00 |

2 500,00 |

|

80 |

Уставный капитал |

0,00 |

435 000,00 |

0,00 |

0,00 |

0,00 |

435 000,00 |

|

90 |

Продажи |

0,00 |

0,00 |

118 000,00 |

118 000,00 |

0,00 |

0,00 |

|

91 |

Прочие доходы и расходы |

0,00 |

0,00 |

1 000,00 |

1 000,00 |

0,00 |

0,00 |

|

99 |

Прибыли и убытки |

0,00 |

10 000,00 |

5 050,00 |

25 250,00 |

0,00 |

30 200,00 |

|

Итого |

445000,00 |

445000,00 |

1738830,00 |

1 738 830,00 |

580 190,00 |

580 190,00 |

Похожие статьи

-

Объект следует списать, если он перестал приносить прибыль, либо в случае его выбытия (например, продажи). Компания должна создать специальную комиссию,...

-

Предложения по совершенствованию бухгалтерского учета основных средств С 1 января 2002 года порядок отражения фактов хозяйственной деятельности на счетах...

-

Практическое задание - Учет денежных средств при "простой" форме бухгалтерского учета

Характеристика предприятия Малое предприятие ООО "Мотор" оказывает автотранспортные услуги. Среднесписочная численность работников - 15 человек, из них:...

-

Для учета основных средств действующим Планом счетов предусмотрен ряд синтетических счетов: Счет -- 01 "Основные средства" предназначен для учета наличия...

-

Учет затрат, производимых при ремонте объекта основных средств - Основные средства предприятия

Затраты, производимые при ремонте объекта основных средств, отражаются на основании соответствующих первичных учетных документов по учету операций...

-

Организация учета основных средств - Бухгалтерский учет на предприятии

Понятие объекта основных средств и порядок оценки и принятия к учету, документация в зависимости от способа поступления объекта Основным нормативным...

-

ООО "Дилижанс" применяет линейный метод начисления амортизации основных средств, расчет потребует информации: 1. о сроке полезного использования...

-

Движение основных средств связано с осуществлением хозяйственных операций по поступлению, внутреннему перемещению и выбытию основных средств. Указанные...

-

Синтетический учет движения основных средств, принадлежащих предприятию на правах собственности, осуществляется на следующих счетах: - 01 "Основные...

-

Классификация хозяйственных средств по составу и размещению Хозяйственные средства предприятия - это комплекс основных, оборотных и денежных средств,...

-

Объектом налогообложения является остаточная стоимость движимого и недвижимого имущества, относящегося к объектам основных средств. Сумма налога...

-

Для анализа результатов, рассчитанных по двум стандартам, сформируем сводную таблицу, в которой будет отображаться конечный результат переоценки (см....

-

Для совершенствования бухгалтерского учета движения основных средств в МБУ СО Дом интернат для престарелых и инвалидов целесообразно предложить именно...

-

Объектом исследования бухгалтерской документации в данной курсовой работе является ООО "Фруктайм". Его основным родом деятельности является производство...

-

Особенности учета арендованных основных средств - Учет основных средств

По договору аренды арендодатель обязуется предоставить арендатору имущество за плату во временное владение и пользование или во временное владение. В...

-

Синтетический учет наличия и движения основных средств - Учет основных средств

Синтетический учет наличия и движения основных средств, принадлежащих предприятию на правах собственности, осуществляется на следующих счетах: * 01...

-

Особенностью функционирования основных средств, связанная с длительным участием и сохранением в процессе производства натурально-вещественной формы с...

-

При выбытии основных средств организация теряет право собственности на эти объекты. Основными причинами выбытия могут быть: 1. Продажа объектов основных...

-

НДС занимает 2-е место среди источников формирования бюджета. НДС в настоящее время - основной и наиболее стабильный источник налоговых поступлений...

-

Объекты, предмет и метод бухгалтерского учета - Основные цели бухгалтерского учета

Бухгалтерский управленческий налоговый учет Объектами бухгалтерского учета Являются: - имущество организации (основные средства,...

-

Проведенное исследование на примере ООО "Дорожник" показало, что основным источником поступления основных средств является приобретение их за плату. В...

-

Учет основных средств - Анализ особенностей системы бухгалтерского учеты ОАО "Электросигнал"

Основные средства учитываются в натуральной и стоимостной форме. В связи с изменением цен невозможно сопоставить по стоимости средства труда,...

-

Особенности бухгалтерского учета денежных средств

Расчетные операции между организациями -- юридическими лицами возникают из договорных отношений по поставке материальных ценностей, оказанию услуг,...

-

Бухгалтерский отчетность кассовый аудит Каждая организация вправе открывать в любом банке расчетные и другие счета для хранения свободных денежных...

-

Учет издержек обращения - Особенности системы бухгалтерского учета ООО "Трейд-Мастер"

Расходы, производимые торговыми предприятиями в процессе осуществления своей деятельности дополнительно к оплате стоимости товаров, называются издержками...

-

Учет основных средств - Особенности системы бухгалтерского учета ООО "Трейд-Мастер"

Основные средства - это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для...

-

Учет амортизации основных средств - Учет основных средств

В соответствии с ПБУ 6/01 стоимость объектов основных средств погашается посредством начисления амортизации, если иное не установлено Положением. В...

-

Движение основных средств связано с осуществлением хозяйственных операций по поступлению, перемещению и выбытию основных средств. Указанные операции...

-

Учет основных средств - Финансовый учет

Основная нормативная база: ПБУ 6/01 "Учет основных средств" Налоговый кодекс РФ, Часть 2, Глава 25 Методические указания по бухгалтерскому учету основных...

-

Учетная политика ЗАО "Полет" на 2015 год 31.12.2015 года Приказ № 7 В соответствии с уставной деятельностью, во исполнение Приказа Минфина России от...

-

Учет основных средств - Понятие основных средств

Учет основных средств Выбытие (списание) объектов основных средств отражается следующими бухгалтерскими записями: Реализация основных средств Содержание...

-

Бухгалтерский учет ООО "Вяземский кирпичный завод" осуществляется централизованной бухгалтерией (рисунок 2.2). Главный бухгалтер назначается на должность...

-

Учетная политика предприятия - Организация бухгалтерского учета и аудита торгового предприятия

Действие предприятия АО "РТС Деко" регулируется Учетной политикой. В которой описаны: определения, системы применения, учетные тезисы, методологии...

-

Подготовительные работы перед составлением годового отчета - Бухгалтерский учет на предприятии

Перед составлением годового бухгалтерского отчета потребительский кооператив должен провести тщательную инвентаризацию наличия основных средств, годовой...

-

Синтетический и аналитический учет материалов Синтетический учет материалов на производственных предприятиях ведется на счете 10 "Материалы". Этот счет...

-

Учет основных средств на предприятии - Характеристика деятельности ООО "Пугачевлхлеобродукт"

Учетная политика ООО "Пугачевхлобопродукт" включает следующие критерии признания актива объектом основного средства: Использование в производстве...

-

Постоянные разницы (ПР)- Доходы и расходы, формирующие бухгалтерскую прибыль (убыток) отчетного периода и Исключаемые из расчета налоговой базы по налогу...

-

Учет амортизации основных средств - Основные средства предприятия

Движение основных средств связано с осуществлением хозяйственных операций по поступлению, внутреннему перемещению и выбытию основных средств. Указанные...

-

Основные средства - это средства труда, которые участвуют в производственном процессе, сохраняя при этом свою натуральную форму. В ООО "Вудвилль" они...

-

Синтетический и аналитический учет - Основные средства предприятия

Основным регистром аналитического учета основных средств являются инвентарные карточки. На лицевой стороне инвентарных карточек указывают наименование и...

Списание основных средств - Бухгалтерский учет