Списание основных средств, Основные средства и налог на имущество - Общие правила учета основных средств

Объект следует списать, если он перестал приносить прибыль, либо в случае его выбытия (например, продажи). Компания должна создать специальную комиссию, в состав которой обязательно входит главный бухгалтер. Комиссия осматривает объект и подписывает акт на списание. Можно применить унифицированный бланк по форме ОС-4 (для транспорта -- по форме ОС-4а, для групп объектов -- по форме ОС-4б), либо разработать собственную форму В инвентарной карточке делается отметка о выбытии, после чего организации хранит карточку не менее пяти лет.

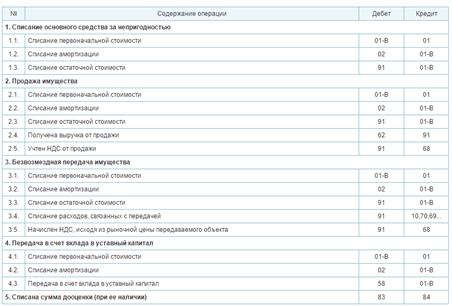

При списании бухгалтеру надо открыть специальный субсчет к счету 01 (обычно его называют 01-В), и задействовать его в соответствующих проводках. Остаточную стоимость и затраты, связанные с выбытием, показывают по дебету счета 91, выручку от реализации -- по кредиту счета 91. Доходы и расходы от списания отражают в отчетном периоде, к которому они относятся.

Корреспонденция счетов по учету списания ОС, переставшего приносить прибыль (см. Рис. 3):

Рис. 3. Корреспонденция счетов по учету списания ОС

Основные средства и налог на имущество

Налог на имущество организаций является региональным налогом, который установлен гл. 30 НК РФ. Объектом обложения налогом на имущество организаций признаются объекты недвижимости, отвечающие признакам основных средств, установленным п. 2 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 г. N 91н.

Налог на имущество платится с остаточной стоимости основных средств.

Рассчитывается остаточная стоимость имущества по формуле:

Первоначальная стоимость основных средств, отраженная на счетах 01 и 03 - Амортизация по основным средствам, отраженная на счете 02 = Остаточная стоимость основных средств

По некоторым основным средствам начисляют не амортизацию, а износ. Эти основные средства перечислены в п.17 ПБУ 6/01. При расчете налога остаточную стоимость такого имущества определяют так:

Первоначальная стоимость основных средств, отраженная на счетах 01 и 03 - Износ по основным средствам, отраженный на забалансовом счете 010 = Остаточная стоимость имущества

Чтобы рассчитать сумму налога, необходимую для уплаты в бюджет за отчетный период (I квартал, полугодие, 9 месяцев, год), нужно сначала определить среднегодовую стоимость налогооблагаемого имущества за этот период.

Ее рассчитывают по следующей формуле:

(Остаточная стоимость имущества на начало отчетного года + Остаточная стоимость имущества на начало каждого месяца внутри отчетного периода + Остаточная стоимость имущества на начало месяца, следующего за отчетным (налоговым) периодом) / Количество месяцев в отчетном (налоговом) периоде + 1 = Среднегодовая стоимость имущества за отчетный (налоговый) период

Для целей налогообложения прибыли, при отнесении имущества к основным средствам, налогоплательщикам необходимо руководствоваться нормами гл. 25 НК РФ. Требования, которые закреплены в ст. ст. 256 и 257 НК РФ, практически не отличаются от критериев, установленных бухгалтерским законодательством.

Учитывая, что в гл. 30 НК РФ не определен механизм исчисления и уплаты налога в случаях создания, реорганизации, ликвидации организации и Минфином России и ФНС России давались разные консультации по данному вопросу, следует обратить внимание на Письмо Минфина России от 30.12.2004 N 03-06-01-02/26, которым руководствуются налоговые органы и в котором изложено следующее: согласно п. 4 ст. 376 НК РФ среднегодовая (средняя) стоимость имущества, признаваемого объектом налогообложения, за налоговый (отчетный) период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца налогового (отчетного) периода и 1-е число следующего за налоговым (отчетным) периодом месяца, на количество месяцев в налоговом (отчетном) периоде, увеличенное на единицу.

Минфин России разъяснил, что при расчете среднегодовой (средней) стоимости имущества для организаций (или их обособленных подразделений), созданных или ликвидированных в течение налогового (отчетного) периода, применяется общий порядок, содержащийся в п. 4 ст. 376 НК РФ, с учетом положений ст. 379 НК РФ, который обусловливается следующим: статьей 379 НК РФ установлено, что налоговым периодом признается календарный год, а отчетными периодами - I квартал, полугодие и 9 месяцев календарного года.

Учитывая, что налоговой базой по налогу на имущество является среднегодовая (то есть средняя за календарный год, а не средняя за период деятельности организации или ее обособленного подразделения, имеющего отдельный баланс) стоимость имущества организации, то при ее определении и при установлении средней стоимости имущества должно учитываться общее количество месяцев в календарном году, а также в соответствующем отчетном периоде (то есть в квартале, полугодии и 9 месяцах календарного года). Аналогичный порядок определения среднегодовой (средней) стоимости применяется при снятии или постановке на баланс организации в течение налогового (отчетного) периода имущества, по которому налоговая база в соответствии с п. 1 ст. 376 НК РФ определяется отдельно.

Как следует из положений п. 4 ст. 376 НК РФ, основанием для определения налоговой базы (среднегодовой стоимости имущества) по налогу на имущество организаций и начисления налога является наличие на балансе организации имущества, признаваемого объектом налогообложения в соответствии со ст. 374 НК РФ, по состоянию на 1-е число каждого месяца налогового периода и на 1-е число следующего за налоговым периодом месяца.

Похожие статьи

-

Списание основных средств - Бухгалтерский учет

Объект следует списать, если он перестал приносить прибыль, либо в случае его выбытия (например, продажи). Компания должна создать специальную комиссию,...

-

Безвозмездное поступление основных средств - Общие правила учета основных средств

Организации могут получить основные средства безвозмездно. Безвозмездно получить основные средства организация может лишь в двух случаях, предусмотренных...

-

Выбытие (списание) основных средств. - Виды хозяйственного учета. Учет кассовых операций

Основные средства выбывают из организации в случаях: Списания по причине непригодности к дальнейшему использованию; Продажи на сторону; Безвозмездной...

-

Предложения по совершенствованию бухгалтерского учета основных средств С 1 января 2002 года порядок отражения фактов хозяйственной деятельности на счетах...

-

Прежде чем начать предпринимательскую деятельность, организация должна располагать имуществом, денежными и другими средствами. В совокупности они...

-

Заключение - Общие правила учета основных средств

В условиях перехода предприятия к рынку значительно возрастает роль бухгалтерского учета как важнейшего средства получения полной и достоверной...

-

Амортизация объекта ОС - Общие правила учета основных средств

Амортизация - это планомерный процесс переноса стоимости средств труда по мере их износа на производимый с их помощью продукт. Амортизация является...

-

Бухгалтерский учет поступления основных средств - Общие правила учета основных средств

Все расходы на приобретение, сооружение и изготовление основного средства учитываются по дебету счета 08 "Вложения во внеоборотные активы". В итоге здесь...

-

Введение - Общие правила учета основных средств

Любая хозяйственная деятельность подразумевает владение имуществом. Успешная работа предприятия напрямую связана с грамотным ведением бухгалтерского...

-

ООО "Дилижанс" применяет линейный метод начисления амортизации основных средств, расчет потребует информации: 1. о сроке полезного использования...

-

Все бухгалтерские записи оформляются на основании Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия ООО...

-

Учет амортизации основных средств - Учет основных средств

В соответствии с ПБУ 6/01 стоимость объектов основных средств погашается посредством начисления амортизации, если иное не установлено Положением. В...

-

Бухгалтерский учет поступления основных средств - Бухгалтерский учет

Все расходы на приобретение, сооружение и изготовление основного средства учитываются по дебету счета 08 "Вложения во внеоборотные активы". В итоге здесь...

-

Основные средства - это средства труда, которые участвуют в производственном процессе, сохраняя при этом свою натуральную форму. В ООО "Вудвилль" они...

-

Понятие и классификация основных средств - Учет основных средств

Основные средства - это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для...

-

Основные средства, участвуя в течение длительного периода времени в процессе производства, постепенно изнашиваются. Износ - это процесс потери физических...

-

В ходе аудита основных средств в ООО "Дорожник" нами проверено: 1) обеспечение контроля за наличием и сохранностью основных средств (правильность...

-

Нормативное регулирование бухгалтерского и налогового учета основных средств Принятие новых стандартов учета и законодательных актов, регулирующих...

-

Объектом налогообложения является остаточная стоимость движимого и недвижимого имущества, относящегося к объектам основных средств. Сумма налога...

-

Переоценка объектов основных средств производится с целью определения их реальной стоимости путем приведения первоначальной стоимости объектов в...

-

При организации бухгалтерского учета основных средств примечательны типовые формы, утвержденные Инструкцией по составлению типовых форм учета и списания...

-

Инвентаризация основных средств Основные средства - это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении...

-

Понятие и сущность аренды основных средств - Учет аренды основных средств

За последние годы большое распространение в хозяйственной практике стали приобретать арендные отношения. Аренда основных средств осуществляется на...

-

Оценка основных средств. - Виды хозяйственного учета. Учет кассовых операций

Основные средства могут быть оценены по первоначальной, остаточной и восстановительной стоимости. Первоначальная стоимость - стоимость объектов основных...

-

Организация учета основных средств - Бухгалтерский учет на предприятии

Понятие объекта основных средств и порядок оценки и принятия к учету, документация в зависимости от способа поступления объекта Основным нормативным...

-

Для учета основных Средств , которые используются при осуществлении уставной деятельности ТСЖ "6/19", согласно Плану счетов предусмотрен счет 01...

-

Методы расчета амортизации в целях налогообложения Все основные средства разбиты на 10 амортизационных групп. Для каждой группы установлен интервал срока...

-

Для совершенствования бухгалтерского учета движения основных средств в МБУ СО Дом интернат для престарелых и инвалидов целесообразно предложить именно...

-

Начисление амортизации основных средств в МБУ СО Дом интернат для престарелых и инвалидов производится линейным способом в соответствии со сроками...

-

Синтетический учет наличия и движения основных средств - Учет основных средств

Синтетический учет наличия и движения основных средств, принадлежащих предприятию на правах собственности, осуществляется на следующих счетах: * 01...

-

Учет основных средств - Анализ особенностей системы бухгалтерского учеты ОАО "Электросигнал"

Основные средства учитываются в натуральной и стоимостной форме. В связи с изменением цен невозможно сопоставить по стоимости средства труда,...

-

Заключение - Особенности бухгалтерского учета основных средств в Республике Казахстан

Амортизация стоимостный инвентаризационный оприходование Основные средства - это материальные активы, которые используются организацией для производства...

-

Особенностью функционирования основных средств, связанная с длительным участием и сохранением в процессе производства натурально-вещественной формы с...

-

Все свободные денежные средства организации и другие юридические лица независимо от формы собственности и вида деятельности обязаны хранить в учреждении...

-

Движение основных средств связано с осуществлением хозяйственных операций по поступлению, внутреннему перемещению и выбытию основных средств. Указанные...

-

Учет поступления ОС Основные средства ООО "Дилижанс" формируются в результате: * капитальных инвестиций (сооружения, изготовления, приобретения); *...

-

Для учета основных средств действующим Планом счетов предусмотрен ряд синтетических счетов: Счет -- 01 "Основные средства" предназначен для учета наличия...

-

В связи с тем, что с 2002 года необходимо вести раздельный учет бухгалтерский и налоговый. Для данных налогового учета необходимо разработать регистры...

-

Учет основных средств на предприятии - Характеристика деятельности ООО "Пугачевлхлеобродукт"

Учетная политика ООО "Пугачевхлобопродукт" включает следующие критерии признания актива объектом основного средства: Использование в производстве...

-

Движение основных средств связано с осуществлением хозяйственных операций по поступлению, внутреннему перемещению и выбытию основных средств. Указанные...

Списание основных средств, Основные средства и налог на имущество - Общие правила учета основных средств