Решите ситуационную задачу, основанную на анализе учетной политики ЗАО "Полет", оказывающего услуги - Основные процедуры бухгалтерского учета

Учетная политика ЗАО "Полет" на 2015 год

31.12.2015 года Приказ № 7

В соответствии с уставной деятельностью, во исполнение Приказа Минфина России от 09.12.1998 года № 60н "Об утверждении Положения по бухгалтерскому учету "Учетная политика организации"

ПРИКАЗЫВАЮ:

- 1. Обязательными основные положения: 1.1 Выручку для целей налогообложения определять по моменту отгрузки, выполнению работ, услуг и предъявлению покупателям и заказчикам расчетных документов. 1.2 Расходы по счетам 20 "Основное производство" и 23 "Вспомогательные производства" в конце месяца закрывать на счет 90 "Продажи", списывать традиционным способом. 2. Организация и правила ведения бухгалтерского учета: 2.1 Согласно Положению по ведению бухгалтерского учета и бухгалтерской отчетности в РФ ответственность за организацию бухгалтерского учета несет руководитель предприятия.

Руководитель обязан создать условия для правильного ведения бухгалтерского учета. Обеспечить неукоснительное выполнение всеми подразделениями, работниками, имеющими отношение к учету, требований главного бухгалтера в части порядка оформления и представления для учета необходимых документов и сведений.

- 2.2 Ведение бухгалтерского учета возложить на бухгалтерию во главе с главным бухгалтером. Главный бухгалтер подчиняется непосредственно руководителю. 2.3 Форма ведения учета - таблично-автоматизированная с использованием журналов-ордеров. 2.4 Амортизация основных средств начисляется в соответствии с установленными нормами в течение нормативного срока службы объектов основных средств. В установленных законодательством случаях допускается применение ускоренной амортизации основных средств. 2.5 Списание затрат на капитальный ремонт основных средств прои-водится за счет образования резерва. 2.6 Создавать следующие резервы предстоящих расходов и платежей: на капитальный ремонт основных средств.

Резерв создается для покрытия затрат по капитальному ремонту основных средств в размере суммы предполагаемых расходов на ремонт с ежемесячным списанием в размере 1/12 его части на издержки производства.

В конце года излишне начисленный резерв сторнируется.

- 2.7 В целях обеспечения достоверности бухгалтерского учета предприятие периодически проводит инвентаризацию активов и пассивов баланса. 3. Контроль за выполнением настоящего приказа возложить на главного бухгалтера.

Генеральный директор В. Н. Рыбаков

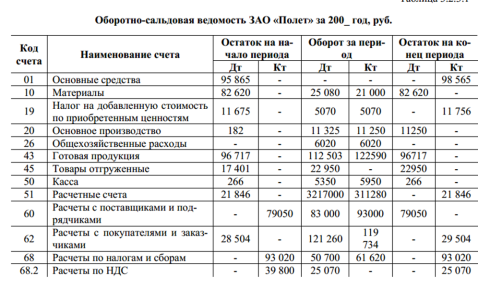

10. Проверьте правильность заполнения оборотно-сальдовой ведомости

Похожие статьи

-

Анализ учетной политики и бухгалтерской информационной системы предприятия - Аудит основных средств

Как только у организации появляется возможность выбирать один из предлагаемых нормативными документами способов учета фактов хозяйственной деятельности,...

-

Бухгалтерский учет в ООО "Панацея" ведется в соответствии с Федеральным законом "О бухгалтерском учете" от 6 декабря 2011 г. №402-ФЗ [9], Положением по...

-

Бухгалтерский учет ООО "Вяземский кирпичный завод" осуществляется централизованной бухгалтерией (рисунок 2.2). Главный бухгалтер назначается на должность...

-

- Организация ведения бухгалтерского учета осуществляется руководителем компании, согласно Федеральному Закону от 6.12.2011 г. №402-ФЗ (ред. от...

-

Организация учета основных средств - Бухгалтерский учет на предприятии

Понятие объекта основных средств и порядок оценки и принятия к учету, документация в зависимости от способа поступления объекта Основным нормативным...

-

Учетная политика и оценка основных показателей деятельности предприятия Объектом дипломной работы является производственное отделение "Восточные...

-

В ООО "ИПСК" ведение бухгалтерского учета и организация контроля возлагается на бухгалтерскую службу как составную часть специализированной учетной...

-

Заключение - Бухгалтерский учет и анализ движения основных средств

Подводя итог дипломной работы необходимо отметить, что МБУ СО "Дом-интернат для престарелых и инвалидов", как и любое другое учреждение осуществляет...

-

Для совершенствования бухгалтерского учета движения основных средств в МБУ СО Дом интернат для престарелых и инвалидов целесообразно предложить именно...

-

Формируя учетную политику, предприятие должно раскрывать выбранные способы ведения бухгалтерского учета, существенно влияющие на оценку и принятие...

-

Объектом исследования бухгалтерской документации в данной курсовой работе является ООО "Фруктайм". Его основным родом деятельности является производство...

-

Учетная политика ООО "Гидросервис" Объектом исследования в дипломной работе является ООО "Гидросервис", основным видом деятельности является оказание...

-

Сельскохозяйственный производственный кооператив был создан в 1950 году, путем объединения двух колхозов: "Ильич" и "Новая заря". В 1951 году...

-

Вопросы проверки применения декларированных в учетной политике способов ведения бухгалтерского и налогового учета относятся к значимым областям аудита,...

-

Бухгалтерский учет основных средств Первичный учет движения основных средств, их оценка Основные средства принимаются к бухгалтерскому учету по...

-

Система нормативного регулирования б. у. законодательно устанавливает единые правовые и методологические основы организации и ведения б. у. в РФ....

-

Учетная политика - Бухгалтерский аппарат на предприятии, его структура и функции

Учетная политика организации определяется в ПБУ 1/2008 как "совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного...

-

Методологические элементы учетной политики объединены в группу под названием "Методы оценки активов и обязательств". Речь идет о методах оценки и...

-

Нормативное регулирование бухгалтерского и налогового учета основных средств Принятие новых стандартов учета и законодательных актов, регулирующих...

-

Краткая экономическая характеристика предприятия Общество с ограниченной ответственностью "Олекминское АТП №3" является юридическим лицом - коммерческой...

-

Полное наименование фирмы: Индивидуальный предприниматель Хошабаев Юридический адрес: Алтайский край, г. Барнаул, пр. Свободный, дом 65. Фактический...

-

Анализ учетной политики - Особенности системы бухгалтерского учета ООО "Трейд-Мастер"

Бухгалтерский учет на ООО "Трейд-Мастер" ведется в соответствии с учетной политикой, принятой на предприятии. При оценке статей бухгалтерской отчетности...

-

Учет затрат, производимых при ремонте объекта основных средств - Основные средства предприятия

Затраты, производимые при ремонте объекта основных средств, отражаются на основании соответствующих первичных учетных документов по учету операций...

-

Заключение - Организация учета основных средств

Говоря о бухгалтерском учете в современном Казахстане нужно понимать важность развития национальной системы бухгалтерского учета и отчетности и движения...

-

Характеристика предприятия, его учетная политика ООО "Дорожник" молодая, динамично развивающаяся организация, начавшая свою деятельность в конце 1999г,...

-

Для учета себестоимости продукции используются первичные документы по учету материалов, заработной платы, амортизации и т. д., заполняемые тем отделом, к...

-

Анализ учетной политики ООО "АП Соловьевское" - Учет животных на выращивании и откорме

Организация бухгалтерского учета ООО "АП Соловьевское" основана на нормативных актах Российской Федерации по ведению бухгалтерского учета и внутренних...

-

Процесс бухгалтерского учета состоит из взаимосвязанных элементов (например: учет основных средств, материалов, готовой продукции, дебиторской...

-

Б. учет представляет собой упорядоченную систему сбора, регистрации и обобщения инф-ии в денежном выражении об активах, обязательствах, доходах и...

-

Основным документом организации, определяющим порядок ведения бухгалтерского учета при отражении хозяйственных операций, является учетная политика....

-

Теоретические основы учетной политики Согласно п.2 ст.8 Федерального закона от 06.12.2011 №402-ФЗ "О бухгалтерском учете" (ред. от 04.11.2014) [3],...

-

Учет основных средств - Анализ особенностей системы бухгалтерского учеты ОАО "Электросигнал"

Основные средства учитываются в натуральной и стоимостной форме. В связи с изменением цен невозможно сопоставить по стоимости средства труда,...

-

Для учета основных Средств , которые используются при осуществлении уставной деятельности ТСЖ "6/19", согласно Плану счетов предусмотрен счет 01...

-

Инвентаризация основных средств проводится учреждением в соответствии с нормативными правовыми актами Минфина. Таким нормативным актом является Приказ...

-

Сущность основных средств, нормативная база их учета Основные средства учреждений представляют собой совокупность материально-вещественных ценностей,...

-

Введение - Бухгалтерский учет и анализ движения основных средств

На современном этапе развития общественного производства обеспечивается беспрерывный рост национального дохода страны, и на этой основе происходит...

-

Учет затрат основного производства - Принципы учетной политики предприятия

Учет затрат на производство -- одна из важнейших функций бухгалтерского учета. Процесс производства представляет собой совокупность хозяйственных...

-

Учет внеоборотных активов Бухгалтерский учет внеоборотных активов на предприятии регламентируется Положением по бухгалтерскому учету "Учет основных...

-

В чем заключается проверка документов по существу? - Основные процедуры бухгалтерского учета

На первом этапе проводится проверка документа по существу. Такая проверка заключается в установлении законности осуществляемых хозяйственных операций,...

-

Любая организация независимо от вида деятельности и формы собственности уделяет наибольшее внимание расходам организации, чем доходам, так как расходы...

Решите ситуационную задачу, основанную на анализе учетной политики ЗАО "Полет", оказывающего услуги - Основные процедуры бухгалтерского учета