Інформаційні ресурси про витрати підприємства у фінансовій звітності - Калькулювання собівартості продукції

Кожне підприємство в процесі свого функціонування має на меті досягнення максимального ефекту від своєї діяльності, а це неможливо без ефективного управління ним. В свою чергу управління виступає творчим процесом керівника, що грунтується на виважених рішеннях прийнятих на основі даних, що відображають реальний стан речей на підприємстві. Дані, що є основою прийняття рішень, представляються у формі фінансових звітів відповідних звітних періодів. Тому неможливо переоцінити значення повної та достовірної інформації про фінансовий стан та результати діяльності підприємства при вирішенні поточних та перспективних господарських проблем. Для прийняття правильних управлінських рішень на рівні підприємства повинні використовуватись дані, які відповідають певним правилам, вимогам і нормам, що є зрозумілими та прийнятними для користувачів. Як наслідок процес підготовки та складання фінансових звітів повинен бути організований відповідно до законодавства та забезпечувати користувачів повною, правдивою, неупередженою інформацією про фінансові результати діяльності і фінансовий стан підприємства. А так як є і зовнішні користувачі то фінансова звітність забезпечує у повній мірі їх потреби, пов'язані з інформацією про даний суб'єкт господарювання. Отже, фінансова звітність є провідною категорією, що покликана забезпечити користувачів в інформації і як наслідок створити умови для ефективної та цілеспрямованої роботи підприємства.

Бухгалтерський облік, як відомо, - це процес виявлення, вимірювання, реєстрації, накопичення, узагальнення, зберігання та передачі інформації про діяльність підприємства користувачам для прийняття рішень. Підсумкове узагальнення інформації та одержання підсумкових показників, що характеризують діяльність підприємства, здійснюється шляхом складання звітності за звітний період. Звітним періодом для складання фінансової звітності є календарний рік.

Метою складання фінансової звітності є надання користувачам для прийняття рішень повної, правдивої та неупередженої інформації про фінансовий стан, результати діяльності та рух коштів підприємства.

Щодо витрат підприємства, то вони відображаються у Звіті про фінансові результати.

Таблиця 1

Відображення статей витрат у фінансовій звітності

|

Рядок звітності |

Найменування показника витрат |

Застосовувані субрахунки |

При ви Користанні класу 8 |

|

При використанні Класу 9 |

| ||

|

040 |

Собівартість реалізованої продукції |

90, Субрахунки 901-903 | |

|

91,субрахунки за видами витрат | |||

|

070 |

Адміністративні витрати |

92 | |

|

080 |

Витрати на збут |

93 |

84,субрахунки за видами витрат |

|

090 |

Інші операційні витрати |

94 | |

|

140 |

Фінансові витрати |

95 |

85, субрахунки за видами витрат |

|

150 |

Витрати від участі в капіталі |

96 | |

|

160 |

Інші витрати |

97 | |

|

205 |

Надзвичайні витрати |

99 |

79 |

|

180, 210 |

Податок на прибуток |

98 |

У першому розділі Звіту про фінансові результати відображається сума доходів і витрат від усіх видів діяльності підприємства і визначається чистий прибуток або збиток звітного періоду.

У другому розділі Звіту про фінансові результати розкривається інформація про операційні витрати підприємства, понесені в процесі діяльності протягом звітного періоду. Цей розділ заповнюється, як правило, на підставі даних рахунків класу 8 "Витрати за елементами". Підприємства, які не використовують рахунки цього класу, повинні зробити додаткові вибірки по зазначених у звіті елементах.

Також більш детальну інформацію про витрати підприємства можна отримати із приміток до фінансової звітності, а саме у розділі V. Доходи і витрати. Тут зазначаються витрати, пов'язані з операційною орендою активів, витрати від курсової різниці, штрафи, пені, неустойки, витрати по процентах тощо. Як бачимо, на підприємстві є достатня кількість інформації про витрати, при детальному аналізі якої керівництво має змогу прийняти оптимальні управлінські рішення.

Особливу увагу слід приділити складанню фінансової звітності, оскільки вона має неабияке значення для користувачів інформації, що міститься в ній. Правильність відображення витрат у цій звітності залежить насамперед від правильності визнання витрат, а також запису їх у первинних документах, на рахунках бухгалтерського обліку та регістрах.

Важливе місце у прийнятті управлінських рішень займає планування витрат та порівняння їх із фактом, оскільки на підставі відхилень, що виникають, можна спрогнозувати суму витрат майбутніх періодів.

Отже, для нормальної діяльності підприємства та прийняття рішень необхідне досконале вивчення витрат, що здійснюється за допомогою наявних інформаційних ресурсів.

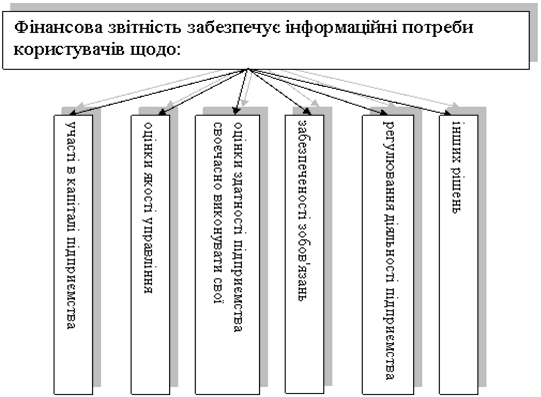

Рис. 1.3 Напрямки забезпечення інформаційних потреб користувачів фінансової звітності

Використання фінансової звітності для управління має провідне значення, так як дані представлені в звітності дають конкретні дані про фінансовий стан підприємства, що дозволяє оперативно оцінити фінансовий стан та зробити висновки щодо подальшої діяльності. Напрямки забезпечення потреб користувачів щодо фінансової звітності зображено на рис. 1.3

2. РОЗРАХУНКОВА ЧАСТИНА

ТзОВ "Комфорт" займається виготовленням і реалізацією офісних столів. Протягом планового місяця підприємство передбачає здійснити господарські операції, зміст яких подано в таблиці 2.1

Таблиця 2.1

Перелік господарських операцій ТзОВ "Комфорт" на плановий місяць

|

№ з/п |

Зміст операцій |

Сума, грн. |

|

1 |

2 |

3 |

|

1 |

Нарахування заробітної плати робітникам | |

|

А) столярного цеху |

14200 | |

|

Б) складального цеху |

18430 | |

|

2 |

Нарахування доплати робітникам за складність виконання робіт | |

|

А) столярному цеху |

15000 | |

|

Б) складальному цеху |

18000 | |

|

3 |

Нарахування за роботу у вихідні дні | |

|

А) столярному цеху |

5000 | |

|

Б) складальному цеху |

4500 | |

|

4 |

Нарахування оплати за час відпустки у зв'язку з навчанням у вищому навчальному закладі (працівникові столярного цеху) |

1250 |

|

5 |

Нарахування заробітної плати керівному персоналу | |

|

А) столярного цеху |

2800 | |

|

Б) складального цеху |

2900 | |

|

В) директорові підприємства |

4800 | |

|

Г) головному бухгалтерові |

2500 | |

|

Д) прибиральниці офісу |

650 | |

|

6 |

Нарахування зборів на нараховану заробітну плату | |

|

А) на обов'язкове пенсійне страхування (32%) |

31263 | |

|

Б) на обов'язкове державне соціальне страхування на випадок тимчасової втрати працездатності (2,9%) |

2833 | |

|

В) на обов'язкове державне соціальне страхування на випадок безробіття 1,9% |

1856 | |

|

Г) на обов'язкове державне соціальне страхування від нещасного випадку на виробництві (1,2%) |

1172 | |

|

7 |

Витрати матеріалів, напівфабрикатів і комплектуючих, зокрема | |

|

А) у столярному цеху | ||

|

Плита дерев'яна |

16083 | |

|

Дошка дерев'яна |

31700 | |

|

Б) у складальному цеху зі складу | ||

|

Дверні замки |

1570 | |

|

Дверні ручки |

1319 | |

|

Фарба меблева |

3500 | |

|

Клей меблевий |

6000 | |

|

Лак меблевий |

5000 | |

|

8 |

Оплата за використання води | |

|

А) столярному цеху |

1000 | |

|

Б) складальному цеху |

1800 | |

|

Продовження таблиці 1 | ||

|

1 |

2 |

3 |

|

9 |

Оплата за споживання електроенергії | |

|

А) у столярному цеху | ||

|

На технологічні цілі |

6000 | |

|

На освітлення цеху |

1800 | |

|

Б) у складальному цеху | ||

|

На технологічні цілі |

4500 | |

|

2) на освітлення цеху |

2000 | |

|

В) на освітлення офісу |

1000 | |

|

10 |

Зворотні відходи, зокрема | |

|

З столярного цеху |

2000 | |

|

11 |

Амортизація приміщень | |

|

А) столярного цеху |

1474 | |

|

Б) складального цеху |

7675 | |

|

В) офісу |

5000 | |

|

12 |

Амортизація обладнання | |

|

А) столярного цеху |

2500 | |

|

Б) складального цеху |

1500 | |

|

13 |

Знос комп'ютера в офісі |

1000 |

|

14 |

Знос комп'ютерної програми "1С: Бухгалтерія" |

500 |

|

15 |

Виконання гарантійного ремонту реалізованих меблів (заробітна плата) |

2562 |

|

16 |

Придбання канцелярських товарів | |

|

А) для працівників столярного цеху |

680 | |

|

Б) для працівників складального цеху |

550 | |

|

В) для працівників адміністративного персоналу підприємства |

1200 | |

|

17 |

Оплата за телефонні переговори в бухгалтерії |

1100 |

|

18 |

Витрати на сторожову охорону | |

|

А) столярного цеху |

3000 | |

|

Б) складального цеху |

3200 | |

|

19 |

Витрати на страхування майна | |

|

А) столярного цеху |

2200 | |

|

Б) складального цеху |

1700 | |

|

20 |

Оплата за послуги банку (соромлення чекової книжки) |

350 |

|

21 |

Оплата відсотків за отриманий від банку кредит для здійснення діяльності |

1500 |

|

22 |

Оплата СП "Легенда" за розроблення і видання рекламного листка і меблів |

5000 |

|

23 |

Витрати на презентацію нових виробів |

5487 |

|

24 |

Нарахування і сплата податку з власників транспортних засобів адміністративного призначення |

1100 |

|

25 |

Витрати на упакування готових меблів (матеріали) |

4405 |

|

26 |

Витрати на транспортування готової продукції підприємством "Міст" |

2000 |

|

27 |

Витрати на проектування і конструювання нових виробів (заробітна плата) |

1605 |

|

28 |

Витрати на придбання нового станка у столярний цех |

14000 |

|

29 |

Витрати на гарантійний ремонт основних засобів столярного цеху з метою підтримання їх у робочому стані (заробітна плата) |

2500 |

|

30 |

Витрати на транспортування виробів з цеху в цех, в т. ч. |

2000 |

|

А) заробітна плата |

1000 | |

|

Б) амортизація |

500 | |

|

В) паливо |

500 | |

|

31 |

Витрати, пов'язані з утриманням майстерні гарантійного ремонту меблів |

3630 |

|

32 |

Оплата комісійних винагород торговим агентам та продавцям, зайнятим реалізацією продукції |

8400 |

- 1. Запаси готової продукції на складі:

- А) на початок планового періоду - 50 столів; Б) на кінець планового періоду - 30 столів.

Групування господарських операцій та витрат підприємства здійснюю на основі П(С)БО 16 "Витрати".

1. Групування планових витрат підприємства "Комфорт" за економічними елементами виконується наступним чином (табл. 2.2).

Таблиця 2.2

Групування планових витрат підприємства "Комфорт" за економічними елементами

|

№ з/п |

Назва економічних елементів |

Номер позиції витрат згідно з вихідними даними |

Сума, грн. |

|

1 |

Матеріальні витрати |

7; 9 (а1, б1); 25; 30в; - 10; |

16083+31700+1570 +1319+3500+6000+ 5000 + 6000+1800+4500+4405+500-2000 = 86177 |

|

2 |

Витрати на оплату праці |

1; 2; 3; 4; 5; 15; 27; 29; 30а; 32; |

14200+18430+15000+18000+5000+4500+1250 +2800+2900+4800+2500+650+2562 +1605+ 2500+1000+8400 = 106097 |

|

3 |

Відрахування на соціальні заходи |

6; |

31263+2833+1856+1172 = 40317 |

|

4 |

Амортизація |

11; 12; 13; 14; 30б; |

1474+7675+5000+2500+1500+1000+500+500 = 20149 |

|

5 |

Інші операційні витрати |

16; 17; 18; 19; 20; 21; 22; 23; 24; 26; 28; 31; |

680+550+1200+1100+3000+3200+2200+1700 +350+1500+5000+5487+1100+14000+ 2000 + 3630=46697 |

|

Разом: |

299 437 |

2. Групування планових витрат столярного і складального цехів та підприємства "Комфорт" загалом за статтями калькуляції (табл. 2.3).

Таблиця 2.3

Групування планових витрат столярного і складального цехів та підприємства "Комфорт" загалом за статтями калькуляції

|

№ з/п |

Назва статті калькуляції |

Цех столярний |

Цех складальний |

Разом по підприємству | |||

|

Номер Позиції Згідно Вихід-них Даних |

Сума, грн. |

Номер позиції згідно вихід-них даних |

Сума, грн. |

Номер позиції згідно вихід-них даних |

Сума, грн. | ||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

А) статті виробничих витрат | |||||||

|

1 |

Сировина і матеріали |

7а; |

16083+31700 = 47783 |

4+6 |

47783 | ||

|

2 |

Купівельні напівфабрикати та комплектуючі вироби |

7б; |

17389 |

4+6 |

17389 | ||

|

3 |

Паливо та електроенергії на технологічні цілі |

9а; |

6000 |

9б; |

4500 |

4+6 |

10500 |

|

4 |

Зворотні відходи |

10; |

2000 |

4+6 |

2000 | ||

|

5 |

Основна заробітна плата |

1а; |

14200 |

1б; |

18430 |

4+6 |

32630 |

|

6 |

Додаткова заробітна плата |

2а; 3а; 4; |

15000+5000 + 1250 = 21250 |

|

18000+4500 = 22500 |

4+6 |

43750 |

|

7 |

Відрахування на соціальне страхування |

6 |

(14200+21250) х 0,38 = 13471 |

6 |

(18430+22500) х 0,38 = 15553 |

4+6 |

29024 |

|

8 |

Загально - виробничі витрати, зокрема |

|

3450 + 16518 = 19968 |

|

2900 + 1800 + 2000 + 550 + 3200 + 7675 + 1500 + 1700 = 22427 |

4+6 |

44775 |

|

А) змінні |

29 |

2500 х 1,38 = 3450 |

- |

- |

29; 30 абв |

3450 + 1000 х 1,38 + 500 + 500 = 5830 | |

|

Б) постійні |

5а; 8а; 9а2; 11а; 12а; 16а; 18а; 19а; |

2800 х 1,38 + +1000 + 1800 +2200 + 1474 +2500 + 680 +3000 + 3200 = 16518 |

|

2900 х 1,38 + +1800 + 2000 +550 + 3200 +7675 + 1500 +1700 = 22427 |

38945 | ||

|

9 |

Разом виробничих витрат |

1+..8 |

144072 |

1+..8 |

100780 |

4+6 |

223852 |

|

Б) статті операційних витрат | |||||||

|

10 |

Адміністративні витрати |

- |

- |

- |

- |

|

4800 х 1,38 + 2500 х 1,38 + +650 х 1,38 + +1100 + 350 + 1500 +1100 = 23721 |

|

11 |

Витрати на збут |

- |

- |

- |

- |

|

2562 х 1,38 + 5000 + 5487 + 4405 + 2000 + 1605 х 1,38 + 3630 + 8400 х 1,38 =37865 |

|

12 |

Інші операційні витрати |

28 |

14000 |

- |

- |

28 |

14000 |

|

13 |

Разом операційних витрат |

|

14000 |

|

- |

4+6 |

75586 |

|

14 |

Разом виробничих і операційних витрат |

9+13 |

158072 |

9+13 |

100780 |

4+6 |

299437 |

3. Відомість зведеного обліку витрат на виробництво продукції підприємства "Комфорт" у плановому місяці (табл. 2.4).

Таблиця 2.4

Відомість зведеного обліку витрат на виробництво продукції

|

№ з/п |

Статті калькуляції |

Собівартість НВ на початок звітного періоду, грн. |

Витрати за звітний місяць, грн. |

Разом із залишком витрат у НВ на початок місяця, грн. |

Витрати на випуск продукції (планова виробнича собівартість ГП) , грн. (Спв) |

Собівартість НВ на кінець місяця, грн. |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

Сировина і матеріали |

8000 |

47783 |

55783 |

46783 |

9000 |

|

2 |

Купівельні напівфабрикати та комплекту-ючі вироби, роботи і послуги виробничого характеру сторонніх підприємства |

2000 |

17389 |

19389 |

16889 |

2500 |

|

3 |

Паливо й енергія на технологічні цілі |

500 |

10500 |

11000 |

10400 |

600 |

|

4 |

Зворотні відходи (вираховується) |

(100) |

(2000) |

(2100) |

(1900) |

(200) |

|

5 |

Основна заробітна плата |

6000 |

32630 |

38630 |

31630 |

7000 |

|

6 |

Додаткова заробітна плата |

1000 |

43720 |

44750 |

43550 |

1200 |

|

7 |

Відрахування на соціальне страхування |

2660 |

29024 |

31685 |

28569 | |

|

8 |

Загальновиробничі витрати, зокрема: |

3000 |

44775 |

47775 |

43775 |

4000 |

|

А) змінні |

1000 |

5830 |

6830 |

5630 |

1200 | |

|

Б) постійні |

2000 |

38945 |

40945 |

38145 |

2800 | |

|

Разом |

26060 |

223852 |

246912 |

219696 |

24100 |

4. Планову калькуляцію витрат на виготовлення одиниці продукції підприємства "Комфорт", застосовуючи системи калькулювання повних і змінних витрат, подано у таблицях 2.5 і 2.6.

Таблиця 2.5

Планова калькуляція витрат на виготовлення одиниці продукції за системою повних витрат

|

№ з/п |

Статті калькуляції |

На одиницю виробу, грн. |

|

1 |

Прямі матеріальні витрати разом, зокрема : |

144,34 |

|

А) сировина і матеріали |

46783 / 500 = 93,57 | |

|

Б) купівельні напівфабрикати та комплектуючі вироби |

16889 / 500 = 33,78 | |

|

В) паливо й енергія на технологічні цілі |

10400 / 500 =2 0,80 | |

|

Г) зворотні відходи (вираховується) |

1900 / 500 = 3,80 | |

|

2 |

Прямі витрати на оплату праці разом, зокрема: |

150,36 |

|

А) основна заробітна плата |

31630 / 500 = 63,26 | |

|

Б) додаткова заробітна плата |

43550 / 500 = 87,10 | |

|

3 |

Відрахування на соціальне страхування |

28568 / 500 = 57,14 |

|

4 |

Загальновиробничі витрати |

43775 / 500 = 87,55 |

|

Разом виробнича собівартість |

439,39 |

Таблиця 2.6

Планова калькуляція витрат на виготовлення одиниці продукції за системою змінних витрат

|

№ з/п |

Статті калькуляції |

На одиницю виробу, грн. |

|

1 |

Прямі матеріальні витрати разом, зокрема : |

144,34 |

|

А) сировина і матеріали |

46783 / 500 = 93,57 | |

|

Б) купівельні напівфабрикати та комплектуючі вироби |

16889 / 500 = 33,78 | |

|

В) паливо й енергія на технологічні цілі |

10400 / 500 =2 0,80 | |

|

Г) зворотні відходи (вираховується) |

1900 / 500 = 3,80 | |

|

2 |

Прямі витрати на оплату праці разом, зокрема: |

150,36 |

|

А) основна заробітна плата |

31630 / 500 = 63,26 | |

|

Б) додаткова заробітна плата |

43550 / 500 = 87,10 | |

|

3 |

Відрахування на соціальне страхування |

28568 / 500 = 57,14 |

|

4 |

Загальновиробничі витрати |

5630 / 500 = 11,26 |

|

Разом виробнича собівартість |

363,10 |

5. Планова сума постійних накладних витрат підприємства "Комфорт" (табл. 2.7).

Таблиця 2.7

Планова сума постійних витрат підприємства за місяць

|

№ з/п |

Види витрат |

Сума, грн. |

|

1 |

Постійні загальновиробничі витрати (87%) |

38945 х 0,87 = 33882 |

|

2 |

Постійні адміністративні витрати (90%) |

23721 х 0,90 = 21349 |

|

3 |

Постійні витрати на збут (80%) |

37865 х 0,80 = 30292 |

|

4 |

Постійні інші операційні витрати (100%) |

14000 |

|

5 |

Разом постійних операційних витрат |

65641 |

|

6 |

Разом постійних витрат |

99523 |

8. Обчислення показників доходів, витрат і фінансових результатів діяльності підприємства у плановому періоді за системою повних і змінних витрат (табл. 2.8).

Таблиця 2.8

Планові показники доходів, витрат і фінансових результатів підприємства за системи повних і змінних витрат

|

При застосуванні системи калькулювання повних витрат |

При застосуванні системи калькулювання змінних витрат | ||||

|

Показники |

Сума, грн. |

Показники |

Сума, грн. | ||

|

1 |

2 |

3 |

4 | ||

|

1 |

Дохід від реалізації продукції |

529269 |

1 |

Дохід від реалізації продукції |

529269 |

|

2 |

Собівартість реалізованої продукції: |

219696 |

2 |

Собівартість реалізованої продукції: |

181551 |

|

А) прямі матеріальні витрати |

72172 |

А) прямі матеріальні витрати |

72172 | ||

|

Б) прямі витрати на оплату праці |

75180 |

Б) прямі витрати на оплату праці |

75180 | ||

|

В) інші прямі виробничі витрати |

28569 |

В) інші прямі виробничі витрати |

28569 | ||

|

Г) загально виробничі витрати (змінні і постійні) |

43775 |

Г) змінні загально виробничі витрати |

5630 | ||

|

3 |

Валовий прибуток (1-2) |

309574 |

3 |

Виробничий маржинальний дохід |

347719 |

|

4 |

Операційні витрати |

75586 |

4 |

Змінні операційні витрати |

14009 |

|

А) адміністративні |

23721 |

А) адміністративні |

4670 | ||

|

Б) на збут |

37864 |

Б) на збут |

9339 | ||

|

В) інші операційні |

14000 | ||||

|

5 |

Операційний прибуток (3-4) |

233988 |

5 |

Загальний маржинальний дохід (3-4) |

333709 |

|

6 |

Постійні витрати: |

99523 | |||

|

А) загально виробничі |

33882 | ||||

|

Б) операційні витрати |

65641 | ||||

|

- адміністративні |

21349 | ||||

|

- на збут |

30292 | ||||

|

- інші операційні |

14000 | ||||

|

7 |

Операційний прибуток (5-6) |

233988 |

Др = Срп + Пп

Витрата фінансовий статистичний звітність

Др = 304268,78 + 225000 = 529268,78 грн.

- 9. Визначення точки беззбитковості та побудова графіку беззбитковості операційної діяльності підприємства. 1) аналітичним методом, згідно з яким точка беззбитковості обчислюється:

- А) в натуральних одиницях:

ТБн = Вп / Дм. од. (4)

Дм. од = Цод. - Вз. од (5)

Де Цод. = Др. / Ор;

Цод. = 529268,78 / 500 = 1058,53 грн.

Вз. од. = (ПМВ + ВОП + ІМВ + ЗВВз + ЗОВ) / Ор;

Вз. од. = (72172 + 75180 + 28569 + 5630) = 363,10 грн.

ТБн = 99523 / 695,43 = 143 од.

Б) в грошових одиницях:

ТБг = Вп / Км. од. (6)

Км. од. = Дм. од. / Цод. (7)

Км. од. = 695,43 / 1058,53 = 0,65

ТБг = 99523 / 0,65 = 153112 грн.

2) графічний метод:

Для побудови графіка беззбитковості визначаємо запас міцності в натуральних і грошових одиницях.

А) у натуральних одиницях:

Зм = Ор - ТБн (8)

Зм = 500 - 143 = 357 од.

Б) у грошових одиницях:

Зм = Др. - ТБг (9)

Зм = 529269 - 153112 = 376157 грн.

Графік беззбитковості підприємства наведено на рис. 1.

10. Записати функцію операційних витрат підприємства.

Функція витрат - це математичний опис взаємозв'язку витрат та їхнього чинника.

Y = a + b* x (9)

Де, Y - загальна сума витрат,

A - сума загальних постійних витрат,

B - сума змінних витрат на одиницю,

X - значення фактора (чинника) витрат

11. Обчислити показники операційного левериджу підприємства та пояснити його вплив на фінансові результати підприємства.

Коефіцієнт операційного левериджу (Кол) обчислюють за формулою:

Кол= Мд/Пр (10)

Де, Мд - сума маржинального доходу, грн.

Пр - сума операційного прибутку підприємства, грн.

Ефект операційного левериджу (Еоп) обчислюють за формулою:

Еоп = (11)

Де, - темп приросту валового операційного прибутку підприємства %,

- - темп приросту обсягу реалізації продукції, % 12. Обчислити прибуток підприємства, якщо обсяг реалізації продукції зросте на 15 %, (використовуючи дані наведені у таблиці 2.8). Результати розрахунків записати у вигляді таблиці 2.9.

Таблиця 2.9

Розрахунок прибутку підприємства при збільшенні обсягу реалізації на 15%

|

Показники |

Сума, грн. | |

|

Фактична |

Планова | |

|

1 |

2 |

3 |

|

Дохід від реалізації продукції |

529269 |

608659 |

|

Собівартість реалізовано продукції |

181550 |

208783 |

|

А) прямі матеріальні витрати |

72172 |

72172 х 1,15 = 82998 |

|

Б) прямі витрати на оплату праці |

75180 |

75180 х 1,15 = 86457 |

|

В) інші прямі виробничі витрати |

28568 |

28568 х 1,15 = 32854 |

|

Г) змінні загальні виробничі витрати |

5630 |

5630 х 1,15 = 6475 |

|

Виробничий маржинальний дохід |

347718 |

399876 |

|

Змінні операційні витрати: |

14009 |

16110 |

|

А) адміністративні |

4670 |

4670 х 1,15 = 5370 |

|

Б) на збут |

9339 |

9339 х 1,15 = 10740 |

|

Загальний маржинальний дохід |

333709 |

383766 |

|

Постійні витрати: |

99523 |

99523 |

|

А) загально виробничі |

33882 |

33882 |

|

Б) операційні витрати |

65640 |

65640 |

|

- адміністративні |

21349 |

21349 |

|

- на збут |

30292 |

30292 |

|

- інші операційні |

1400 |

1400 |

|

Операційний прибуток |

233988 |

284243 |

13. Визначення чинників, які впливають на зміну фінансових результатів підприємства.

Якщо сума витрат, передбачених на презентацію нових виробів, становитиме 12000 грн., то це значить, що витрати на збут збільшаться на 6513 грн.

Таблиця 2.10

Вплив зміни витрат на презентацію виробів на фінансові результати

|

№ з/п |

Показники |

Сума, грн | |

|

До зміни витрат на збут |

Після збільшення витрат на збут | ||

|

1 |

Дохід від реалізаціі продукції |

529268,78 |

529268,78 |

|

2 |

Собівартість реалізованої продукції: |

181550,40 |

181550,40 |

|

А) прямі матеріальні витрати |

72172 |

72172 | |

|

Б) прямі витрати на оплату праці |

75180 |

75180 | |

|

В) інші прямі матеріальні витрати |

28568,40 |

28568,40 | |

|

Г) змінні загальні виробничі витрати |

5630 |

5630 | |

|

3 |

Виробничий маржинальний дохід |

347718,38 |

347718,38 |

|

4 |

Змінні операційні витрати: |

14009,10 |

15963 |

|

А) адміністративні |

4669,70 |

(46697+6513) х 0,10=5321 | |

|

Б) на збут |

9339,4 |

(46697+6513) х 0,20=10642 | |

|

5 |

Загальний маржинальний дохід |

333709,28 |

347718,38-15963 =331755,38 |

|

6 |

Постійні витрати: |

99522,62 |

104733,02 |

|

А) загальновиробничі |

33882,15 |

33882,15 | |

|

Б) операційні витрати: |

65640,47 |

70850,87 | |

|

- адміністративні |

21348,90 |

21348,90 | |

|

- на збут |

30291,57 |

(37864,46+6513) х 0,8=35501,97 | |

|

- інші операційні |

14000 |

14000 | |

|

7 |

Операційний прибуток |

233986,66 |

331755,38-104733,02=227022,36 |

Як бачимо, збільшення витрат на презентацію нових виробів на 6513 грн. призведе до зменшення операційного прибутку на 6964,30 грн. Це відбувається за рахунок того, що 20 % витрат на збут включаються до змінних операційних витрат, а також 80 % відносяться на постійні операційні витрати.

Отже, зміна суми витрат на збут обернено пропорційно впливає на величину прибутку підприємства.

Похожие статьи

-

Згідно з Наказом Мінфіну України від 29.12.2000 № 356 затверджено Методичні рекомендації по застосуванню регістрів бухгалтерського обліку. Методичними...

-

Для забезпечення обліку витрат підприємства в рамках розподілу їх між господарськими процесами, виробництва та видами продукції Планом рахунків...

-

Планування витрат підприємства - Калькулювання собівартості продукції

Будь-яка діяльність, у тому числі й виробнича, потребує затрат ресурсів. Затрати ресурсів підприємства у грошовому виразі для досягнення певної мети - це...

-

Законом України "Про бухгалтерський облік та фінансову звітність в Україні" визначено, що "бухгалтерський облік є процесом виявлення, вимірювання,...

-

Рахунки 9-го класу "Витрати діяльності" використовуються для узагальнення діяльності використовуються для узагальнення інформації про витрати...

-

Облік витрат і доходів підприємства - Фінансова звітність підприємства

Будь-яка підприємницька діяльність потребує витрат. Під витратами розуміють всі грошові засоби, витрачені на виготовлення та реалізацію товарів та...

-

Аудит витрат діяльності підприємства - Аналітичний та синтетичний облік витрат

Для встановлення переліку нормативних документів, які застосовуються при аудиті витрат і собівартості продукції, необхідно вдатися до визначення...

-

Для розрахунку собівартості продукції за методом прямих (змінних) витрат (Direct Costing) необхідно включити до собівартості виробленої продукції витрати...

-

Правильно організований облік витрат в розрізі статей калькуляції, за місцями їх виникнення, за видами продукції дає керівництву достатній обсяг...

-

Відповідно до Програми реформування бухгалтерського обліку в Україні та графіка розробки і впровадження положень (стандартів) бухгалтерського обліку з...

-

Виробництво є одним із основних процесів господарської діяльності підприємства. У процесі виробництва використовують природні ресурси, сировину,...

-

Визнання, класифікація та оцінка витрат - Облік витрат підприємства

Критерії визнання витрат передбачають, що: витрати відображають у бухгалтерському обліку одночасно зі зменшенням активів або збільшенням зобов'язань;...

-

Метою аудиту витрат і собівартості продукції є складання аудитором висновку про те, чи відповідає інформація, відображена у фінансовій звітності щодо...

-

Собівартість продукції (робіт, послуг) -- це витрати підприємства, пов'язані з виробництвом продукції, виконанням робіт і наданням послуг. У плануванні й...

-

ВСТУП - Калькулювання собівартості продукції

Практика господарювання на ринкових засадах підтверджує ту незаперечну істину, що результативність (ефективність) будь-якої виробничо-господарської та...

-

Облік та аналіз собівартості продукції в підприємствах ресторанного господарства

ЗАГАЛЬНА ХАРАКТЕРИСТИКА РОБОТИ Актуальність теми. Підвищення ефективності функціонування підприємств ресторанного господарства вимагає суттєвої...

-

Організація та ведення бухгалтерського обліку в селянських фермерських господарствах Згідно із Законом України "Про фермерське господарство" від...

-

Синтетичний і аналітичний облік витрат і виходу продукції

У бухгалтерському обліку витрати відображаються з дотриманням певних умов. Витрати визначаються витратами певного періоду одночасно з визнанням доходу,...

-

У бухгалтерському обліку готова продукція повинна оцінюватись відповідно до П(С)БО 9 "Запаси" за первісною вартістю. Але оскільки вартість продукції може...

-

Облік готової продукції та її реалізації - Фінансова звітність підприємства

Підприємство ТДВ "Коростенський комбінат хлібопродуктів" є торговим та заготівельним тому обліку готової продукції немає. Товари на наше підприємство...

-

Рослинництво як галузь народного господарства характеризується низкою особливостей. Воно визначається, з одного боку, впливом природних факторів, з...

-

Горизонтальний та вертикальний аналіз показників фінансової звітності Аналіз фінансово-господарської діяльності ТзОВ "Липчанблок" на основі показників...

-

Фінансова звітність складається з: балансу, звіту про фінансові результати, звіт про рух грошових коштів, звіт про власний капітал і примітки до звітів....

-

Складання системи бюджетів підприємства - Формування системи рахунків управлінського обліку

Складання бюджету продаж розпочинається з визначення доходу від реалізації. Грошові надходження від реалізації продукції в кожному місяці розраховуються...

-

Облік, аналіз і аудит готової продукції (робіт, послуг) - Складський облік на підприємстві

"Готовою продукцією вважається продукція, що пройшла всі стадії обробки, що відповідає відповідним стандартам, прийнята відділом технічного контролю,...

-

Поняття та класифікація готової продукції Готова продукція - це продукція (виріб, напівфабрикат, робота, послуга), що повністю закінчена обробкою на...

-

У сучасних умовах господарювання, з урізноманітненням форм власності, переходом обліку в Україні до міжнародних стандартів не вирішується проблема...

-

Оцінка продукції підприємств громадського харчування - Бухгалтерський облік в галузях економіки

Громадське харчування облік витрати Громадське харчування -- сфера виробничо-торговельної діяльності, в якій виробляють і продають продукцію власного...

-

Порядок формування та відображення в обліку первинної вартості готової продукції Методологічні основи формування в бухгалтерському обліку інформації про...

-

Бухгалтерське відображення операцій, пов'язаних з рухом готової продукції - Облік готової продукції

Облік готової продукції повинен забезпечити контроль за виконанням завдань по випуску продукції згідно договірному асортименту на всіх стадіях її руху;...

-

Облік витрат на збут - Облік витрат підприємства

Витрати на збут - це витрати пов'язані з реалізацією (збутом) продукції (товарів, робіт, послуг). Вони включають такі витрати: - витрати матеріалів для...

-

Таблиця 4.6 - Розрахунок фактичної калькуляції ціни одиниці виробу Б Показники Усього на замовлення На одиницю продукції 1. Виробнича собівартість 73...

-

Сутність, класифікація витрат діяльності підприємства З метою бухгалтерського обліку, аналізу та планування витрат підприємства об'єднуються в однорідні...

-

Огляд літературних джерел за темою дослідження Враховуючи важливу роль аграрного сектору у вирішенні продовольчої безпеки держави, на сучасному етапі...

-

Економічна сутність та характеристика виплат працівникам Виплати працівникам є важливим об'єктом бухгалтерського обліку, оскільки виплати пов'язані з...

-

Облік, аналіз і аудит витрат діяльності - Складський облік на підприємстві

У процесі операційної діяльності підприємства виникають витрати, які не включаються до собівартості продукції (робіт, послуг), і їх не можна віднести до...

-

Побудова та аналіз графіку беззбитковості - Формування системи рахунків управлінського обліку

Умовно-постійні витрати на весь обсяг виробництва продукції за місяць розраховуємо як суму постійних накладних витрат (за вирахуванням амортизації...

-

Тваринництво поряд із рослинництвом є головною галуззю сільськогосподарського виробництва. Воно поділяється на окремі самостійні галузі: молочне та...

-

Вдосконалення обліку випуску готової продукції та формування її собівартості в умовах використання комп'ютерної техніки Бухгалтерський облік процесу...

-

Обліковий процес завершується складанням фінансової звітності про господарську діяльність підприємства. Правові основи з питань складання фінансової...

Інформаційні ресурси про витрати підприємства у фінансовій звітності - Калькулювання собівартості продукції