Пошук джерел скорочення витрат виробництва - Особливості бухгалтерського обліку і аналізу витрат сільськогосподарського підприємства

Підприємства з невеликою номенклатурою продукції планують і підраховують собівартість одиниці продукції кожного основного виду. У процесі аналізу фактичну собівартість одиниці продукції кожного виду порівнюють з прогнозною та з фактичною за попередній період, визначаючи при цьому причини відхилень тенденції у змінах собівартості.

Собівартість одиниці продукції у цілому по підприємству розраховується шляхом ділення загальної собівартості на обсяг виробництва.

Поглиблюючи аналіз витрат на виробництво, необхідно враховувати, що собівартість продукції залежить від рівня ресурсомісткості виробництва (трудомісткості, матеріаломісткості, фондомісткості, енергомісткості) та зміни цін на споживчі ресурси в зв'язку з інфляцією.

При цьому для більш об'єктивної оцінки діяльності підприємств і повного виявлення резервів при аналізі собівартості продукції необхідно враховувати вплив зовнішнього інфляційного фактору: фактичну кількість спожитих ресурсів на виробництво продукції потрібно помножити на зміну середнього рівня ціни за кожним видом ресурсів, а отримані результати додати.

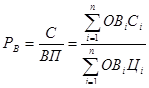

Ще одним узагальнюючий показником собівартості продукції являються витрати на 1 грн продукції. Перевагами використання даного показника є: універсальність - даний показник визначається за всіма галузями та на всіх рівнях управління усувається відмінність у підходах до старої та нової продукції; охоплюється як порівняна, так і непорівнянна продукція; з'являється можливість простежити динаміку змін собівартості продукції.

Якщо представити собівартість товарної продукції у вигляді суми добутків собівартості одиниць продукції за кожним видом, що виготовляється, на обсяг виробництва, а вартість продукції - як добуток обсягу виробництва за кожним видом на відповідні ціни, то формула для розрахунку витрат на 1 грн продукції буде наступною:

, (1)

Де - витрати на 1 грн продукції (рівень витрат);

- вартість продукції;

- обсяг виробництва у натуральних показниках i-го найменування;

- собівартість одиниці продукції;

- ціна одиниці продукції;

N - кількість видів продукції.

Аналіз витрат на 1 грн продукції підприємства проводиться у наступній послідовності:

- 1) оцінка динаміки витрат на 1 грн продукції; 2) порівняння з даними інших підприємств, середньо-галузевими показниками тощо; 3) виявлення впливу факторів на зміну рівня витрат на 1 грн товарної продукції.

На зміну рівня витрат на 1 грн продукції впливають безліч факторів, пов'язаних з формуванням як чисельника, так і знаменника наведеної формули.

Безпосередньо на зміну рівня витрат на 1 грн продукції впливають фактори, які знаходяться з ним у прямому функціональному зв'язку, тобто фактори першого рівня:

- - зміна структури випущеної продукції: цей фактор впливає на загальну суму витрат через зміну середньої собівартості одиниці продукції у зв'язку зі збільшенням або зменшенням питомої ваги конкретного виду продукції (роботи, послуги). При зростанні питомої ваги продукції, яка має витрати на 1 грн нижче, ніж на всю продукцію, величина витрат на гривню продукції в цілому знизиться, і навпаки; - зміна рівня витрат на виробництво окремих видів продукції: собівартість продукції по суті є сумою витрат на виробництво окремих видів продукції; відповідно, чим меншою є сума витрат на виробництво окремих видів продукції, тим нижчий рівень витрат на 1 грн продукції, і навпаки; - зміна цін на використані ресурси: характер впливу цього фактору аналогічний впливу попереднього фактору; - зміна цін на продукцію: цей фактор здійснює зворотній вплив на рівень витрат на 1 грн продукції, тобто зниження цін спричиняє збільшення витрат на 1 грн продукції, і навпаки.

Проведемо аналіз рівня витрат на 1 грн товарної продукції.

Таблиця 4.3

Вихідні дані для аналізу рівня витрат на 1 грн товарної продукції

|

Продукція |

Обсяг товарної продукції тис. грн |

Індекс цін на продукцію |

Товарна продукція фактична у порівнювальних цінах |

Собівартість всієї продукції, Тис. грн |

Відхилення собівартості 2008 року від 2007 року | ||||

|

2007 рік |

|

Минулого року |

Звітного року за структурою та собівартістю минулого року |

2008 року у цінах попереднього року |

Фактична 2008 Року | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Пшениця |

7437,5 |

12100 |

1,17 |

10342 |

1655,6 |

3146 |

3659 |

3125,0 |

1469 |

|

Ячмінь |

2244,8 |

955,0 |

1,17 |

816 |

610,0 |

697 |

723 |

630,0 |

20 |

|

Горох |

- |

290,0 |

1,17 |

248 |

- |

345 |

345 |

345,0 |

345 |

|

Кукурудза |

765,5 |

800,0 |

1,17 |

684 |

246,7 |

354 |

423 |

384,0 |

137 |

|

Соняшник |

9296,0 |

8500,0 |

1,17 |

7265 |

1182,1 |

860 |

2311 |

955,0 |

- 227 |

|

Просо |

34,2 |

575,0 |

1,17 |

491 |

5,7 |

144 |

186 |

155,0 |

149 |

|

Ріпак озимий |

22 29,0 |

1600,0 |

1,17 |

1368 |

669,3 |

620 |

1255 |

635,0 |

- 34 |

|

Разом |

22007 |

26100 |

- |

22308 |

4369,3 |

6166 |

8902 |

6229,0 |

1860 |

За даними табл. 4.3 проведемо розрахунок рівня витрат на 1 грн товарної продукції способом ланцюгових підстановок.

- 1. Рівень витрат на 1 грн товарної продукції минулого року: 4369,3 : 22007 = 0,198; 2. Рівень витрат звітного року перерахований на фактичний обсяг і структуру у цінах минулого року: 6166 : 22308 = 0,276; 8902 : 22308 = 0,399; 4. Рівень витрат на 1 грн товарної продукції фактичної у цінах попереднього року: 6229,0 : 22308 = 0,279; 5. Рівень фактичних витрат на 1 грн товарної продукції: 6229,0 : 26100 = 0,238.

Проаналізуємо вплив факторів на рівень витрат на 1 грн продукції.

- - за рахунок структури продукції:

- 0,276 - 0,198 = + 0,078;

- 0,399 - 0,276 = + 0,123;

- 0,279 - 0,399 = - 0,120;

- 0,238 - 0,279 = - 0,041

Перевірка дії факторів:

0,238 - 0,198 = 0,040;

Баланс факторів:

+ 0,078 + 0,123- 0,120- 0,041 = + 0,040.

За проведеними розрахунками можна дійти висновку, що рівень витрат на 1 грн товарної продукції підвищився на 4,0 коп.

Така зміна зумовлена впливом наступних факторів:

- - зміна структури продукції спричинила збільшення витрат на 1 грн товарної продукції на 7,8 коп.; - зміна ціни на ресурси знизила результативний фактор на 12,0 коп.; - зміна ціни на продукцію - знизила на 4,1 коп.; - зміна ресурсомісткості продукції - підвищила на 12,3 коп.

Таким чином найбільший вплив на витрати на 1 грн товарної продукції спричинила ресурсомісткість продукції. Відповідно її можна вважати резервом скорочення витрат.

Результати проведених досліджень показують, що у 2007 році в діяльності фермерського господарства мало місце падіння обсягів реалізації продукції у грошовому виразі, тоді як фактичні обсяги виробництва зерна майже не знизились. Причиною цього є зниження цін на реалізовану сільськогосподарську продукцію.

Разом з тим порівняння динаміки зниження показників отриманих доходів і понесених витрат показує, що останні майже не зменшились. Тобто витрати виробництва сільхозпродукції зростають внаслідок зростання вартості палива, добрив, засобів захисту рослин тощо.

Так, якщо сума чистого доходу від реалізації продукції відносно попереднього року знизилась до 82,1 %, то фактичні витрати фермерського господарства відносно попереднього року зменшились лише до 95,2 %.

Аналіз структури і динаміки витрат за економічними елементами показує, що основну частину собівартості сільськогосподарського виробництва формують матеріальні витрати. Так, матеріаломісткість виробництва у 2007 році складає 64,8 %, відповідно трудомісткість - 19,6 %. Питома вага інших витрат невелика. Структурні зміни, які відбулися у 2007 році свідчать про зниження матеріальних витрат (на 12,3 %) і зростання: витрат на оплату праці (на 0,2 пункти), відрахувань на соціальні заходи (на 4,0 %), амортизації (на 7,7 %). Тенденції які відбувається у структурі витрат можлива розглядати як позитивні, оскільки вони пов'язані із об'єктивними причинами - зростанням вартості праці і насиченості виробництва засобами механізації.

Похожие статьи

-

Метою аудиту витрат і собівартості продукції є складання аудитором висновку про те, чи відповідає інформація, відображена у фінансовій звітності щодо...

-

Правильно організований облік витрат в розрізі статей калькуляції, за місцями їх виникнення, за видами продукції дає керівництву достатній обсяг...

-

Рослинництво як галузь народного господарства характеризується низкою особливостей. Воно визначається, з одного боку, впливом природних факторів, з...

-

Виробництво є одним із основних процесів господарської діяльності підприємства. У процесі виробництва використовують природні ресурси, сировину,...

-

Тваринництво поряд із рослинництвом є головною галуззю сільськогосподарського виробництва. Воно поділяється на окремі самостійні галузі: молочне та...

-

Огляд літературних джерел за темою дослідження Враховуючи важливу роль аграрного сектору у вирішенні продовольчої безпеки держави, на сучасному етапі...

-

Аналіз динаміки за структури витрат за економічними елементами Аналіз динаміки, структури витрат і факторів їх зміни дає можливість своєчасно реагувати...

-

Організація та ведення бухгалтерського обліку в селянських фермерських господарствах Згідно із Законом України "Про фермерське господарство" від...

-

Висновки - Особливості бухгалтерського обліку і аналізу витрат сільськогосподарського підприємства

На основі опрацювання законодавчих актів і літературних джерел визначено, що фермерські господарства є однієї з форм функціонування сільськогосподарських...

-

Вступ - Особливості бухгалтерського обліку і аналізу витрат сільськогосподарського підприємства

Аналіз ринкових перетворень в економіці свідчить, що реформування сільського господарства, яке має кращі умови для розвитку різних форм власності та...

-

Процес здійснення господарської діяльності господарюючими суб'єктами передбачає ефективне поєднання великої кількості організаційних, трудових,...

-

Особливості діяльності фермерського господарства в сучасних ринкових умовах Селянське (фермерське) господарство засноване згідно з рішенням Томаківської...

-

Перехід аграрного сектора до ринкових відносин супроводжується новими тенденціями розвитку АПК, зміною структури виробництва, характером зайнятості...

-

Для розрахунку собівартості продукції за методом прямих (змінних) витрат (Direct Costing) необхідно включити до собівартості виробленої продукції витрати...

-

Для забезпечення обліку витрат підприємства в рамках розподілу їх між господарськими процесами, виробництва та видами продукції Планом рахунків...

-

Згідно з Наказом Мінфіну України від 29.12.2000 № 356 затверджено Методичні рекомендації по застосуванню регістрів бухгалтерського обліку. Методичними...

-

Синтетичний і аналітичний облік витрат і виходу продукції

У бухгалтерському обліку витрати відображаються з дотриманням певних умов. Витрати визначаються витратами певного періоду одночасно з визнанням доходу,...

-

Фінансовий стан підприємства - це економічна категорія, що відображає стан капіталу в процесі його кругообігу і здатність суб'єкта господарювання до...

-

Складання системи бюджетів підприємства - Формування системи рахунків управлінського обліку

Складання бюджету продаж розпочинається з визначення доходу від реалізації. Грошові надходження від реалізації продукції в кожному місяці розраховуються...

-

Визнання, класифікація та оцінка витрат - Облік витрат підприємства

Критерії визнання витрат передбачають, що: витрати відображають у бухгалтерському обліку одночасно зі зменшенням активів або збільшенням зобов'язань;...

-

Аудит витрат діяльності підприємства - Аналітичний та синтетичний облік витрат

Для встановлення переліку нормативних документів, які застосовуються при аудиті витрат і собівартості продукції, необхідно вдатися до визначення...

-

Сутність, класифікація витрат діяльності підприємства З метою бухгалтерського обліку, аналізу та планування витрат підприємства об'єднуються в однорідні...

-

Побудова та аналіз графіку беззбитковості - Формування системи рахунків управлінського обліку

Умовно-постійні витрати на весь обсяг виробництва продукції за місяць розраховуємо як суму постійних накладних витрат (за вирахуванням амортизації...

-

Рахунки 9-го класу "Витрати діяльності" використовуються для узагальнення діяльності використовуються для узагальнення інформації про витрати...

-

Планування витрат підприємства - Калькулювання собівартості продукції

Будь-яка діяльність, у тому числі й виробнича, потребує затрат ресурсів. Затрати ресурсів підприємства у грошовому виразі для досягнення певної мети - це...

-

Синтетичний та аналітичний облік витрат тваринництва - Бухгалтерський облік в галузях економіки

Облік витрат у сільськогосподарському виробництві має забезпечувати оперативне, достовірне й повне надходження інформації щодо кількості та вартості...

-

Таблиця 4.6 - Розрахунок фактичної калькуляції ціни одиниці виробу Б Показники Усього на замовлення На одиницю продукції 1. Виробнича собівартість 73...

-

Фінансові звіти (Баланс, Звіт про фінансові результати) Баланс-- це звіт про фінансовий стан підприємства, який відображає на певну дату його активи,...

-

На території селища міського типу Велика Димерка Броварського району Київської області Заготівельно-виробниче приватне підприємство (ЗВПП) "Регіон-2001"...

-

У процесі фінансово-господарської діяльності у підприємства постійно виникає потреба пpоведення розpахунків зі своїми контрагентами, бюджетом,...

-

Облік, аналіз і аудит витрат виробництва - Складський облік на підприємстві

"Безпосередньо виробнича діяльність виражає головну мету підприємства - випуск продукту, який буде реалізовано, й одержано прибуток. Виробничі процеси -...

-

Зміст 1 Як новий підхід до обліку виробничих витрат можна трактувати систему стандарт-кост. Під системою стандарт-кост розуміють завчасно визначені або...

-

Поняття та класифікація готової продукції Готова продукція - це продукція (виріб, напівфабрикат, робота, послуга), що повністю закінчена обробкою на...

-

Господарські засоби підприємства за джерелами їх формування та цільовим призначенням поділяють на власні (сформовані за рахунок власних джерел) та...

-

Суть та порядок здійснення розрахунків з підзвітними особами Підзвітні особи - це працівники установи, які отримали грошові суми в підзвіт для майбутніх...

-

За неможливості оплатити витрати через банк або касу здійснюють видачу підзвітних сум. Готівку видають працівникам підприємства на господарські потреби й...

-

Вступ, Вихідні дані за варіантом - Загальні положення бухгалтерського обліку

Бухгалтерський облік є спеціальною дисципліною, що розкриває теоретичні основи і практичні питання організації, принципи і методи ведення облікової...

-

У Вступі обгрунтовано актуальність теми дисертаційного дослідження, визначено мету, основні завдання, предмет, об'єкт та методи дослідження, розкрито...

-

Економічна характеристика ТОВ "Молочник" Повна назва підприємства - товариство з обмеженою відповідальністю "Молочник". Скорочена назва - ТзОВ Молочник"....

-

Актуальність теми. Перехід економіки України на ринкові засади вимагає істотної перебудови бухгалтерського обліку, приведення його у відповідність до...

Пошук джерел скорочення витрат виробництва - Особливості бухгалтерського обліку і аналізу витрат сільськогосподарського підприємства