ОСНОВНИЙ ЗМІСТ ДИСЕРТАЦІЇ - Грошові потоки підприємств швейної промисловості: облік, аналіз і аудит

У першому розділі "Теорія грошових потоків та формування інформації про них" розглянуто економічну природу грошових коштів, які є основною складовою грошових потоків. Розкрито сутність поняття "грошовий потік" і вдосконалено класифікацію грошових потоків. Визначено зовнішні й внутрішні фактори негативного впливу на формування грошових потоків. Подано результати дослідження стану швейних підприємств України та їхніх грошових потоків. Запропоновано структуру інформаційної бази управління грошовими потоками.

Аналіз економічної природи грошей, їхнього розвитку і функцій дав змогу визначити, що гроші - це історично змінний винахід людства та важливий чинник ринкового середовища, без якого неможливо уявити сучасне суспільство.

У процесі дослідження з'ясовано, що в економічній літературі класифікація грошових потоків наводиться за різними критеріями, які стосуються виокремлення їхніх ознак і видів, а також необхідної кількості класифікаційних ознак. З метою побудови системи управління грошовими потоками та управлінського обліку на підприємствах швейної промисловості й з урахуванням специфіки цієї галузі запропоновано вдосконалити і доповнити чинну базу класифікації грошових потоків введенням таких класифікаційних ознак та видів, а саме: грошового потоку в формуванні прибутку (якісний грошовий потік, неякісний грошовий потік); рівень синхронності грошового потоку (синхронний грошовий потік, несинхронний грошовий потік); умови розрахунків (грошовий потік у результаті попередньої оплати, грошовий потік у результаті післяоплати, грошовий потік у результаті часткової оплати, грошовий потік у результаті порушення умов розрахунків); види готової продукції, товарів, послуг (грошовий потік за видами готової продукції, грошовий потік за видами товарів, грошовий потік за виконанням послуг з пошиття одягу); рівень впливу на прийняття рішень (релевантний грошовий потік, нерелевантний грошовий потік); рівень планування грошових потоків (планований грошовий потік, фактичний грошовий потік, грошовий потік, що відображає відхилення між плановими і фактичними показниками). Це допоможе розширити спектр інформації про грошові потоки для системи управління ними.

У дисертації встановлено вплив зовнішніх і внутрішніх факторів економічного, політичного, законодавчо-правового, техніко-технологічного, соціального, екологічного, організаційного, постачальницького, виробничого, маркетингового/збутового, трудового, інвестиційного та фінансового характеру на ефективність роботи і формування грошових потоків підприємства. Між зовнішніми та внутрішніми факторами існують тісний взаємозв'язок і взаємодія, які значною мірою визначають фінансовий стан підприємства. При виділенні факторів, які впливають на формування грошових потоків, особливу увагу приділено факторам, що супроводжуються ризиками. Виявлення ризиків для підприємства - це важливий етап, мета якого полягає у зниженні їхнього негативного впливу, що виявляється у непередбачених грошових витратах, у недостатніх грошових надходженнях або їхній затримці.

У результаті аналізу закономірностей формування і руху грошових потоків на швейних підприємствах встановлено схожі тенденції розвитку щодо концентрації грошових потоків від різних видів діяльності. Загалом вхідний грошовий потік визначається надходженням від операційної діяльності, тоді як вихідний ? витрачанням на інвестиційну діяльність, а у процесі фінансової діяльності спостерігається коливання вхідного та вихідного грошових потоків. У динаміці з 2004 р. по 2009 р. на досліджуваних підприємствах виявлено зменшення вхідного грошового потоку від операційної діяльності, внаслідок чого знижується обсяг грошових коштів для погашення зобов'язань і фінансування інших видів діяльності. Невисокий рівень чистого грошового потоку на підприємствах свідчить про низький фінансовий стан і недоліки у системі управління грошовими потоками.

У процесі дослідження вітчизняних швейних підприємств з'ясовано, що на них досі не створено налагодженої інформаційної системи, яка би забезпечувала фінансових менеджерів регулярною та достовірною інформацією про грошові потоки. З огляду на це в дисертації сформовано організаційні засади створення інформаційної бази для системи управління грошовими потоками, яка має грунтуватися на обробці інформації з обліку, аналізу, прогнозування, планування, аудиту і зовнішніх джерел інформації, які повною мірою дають для керівництва вичерпну інформацію про грошові потоки. Основним завданням інформаційного забезпечення управління грошовими потоками є обробка облікової інформації та пристосування її до вимог фінансового менеджменту, її узгодження з потребами аналізу, прогнозування, планування і контролю та створення на цій основі дієвої інформаційної бази на вимоги менеджерів різного ієрархічного рівня.

У другому розділі "Система обліку грошових потоків швейних підприємств" проаналізовано питання відображення в обліковій політиці критеріїв зарахування фінансових інвестицій до еквівалентів грошових коштів, вибору методу перерахунку валютного курсу та визначення курсових різниць при розрахунках грошовими коштами в іноземній валюті й встановлення порядку складання звітності про рух грошових коштів. Сформульовано організаційні засади управлінського обліку грошових потоків за центрами фінансової відповідальності та розроблено внутрішні форми управлінських регістрів з різним ступенем деталізації для обліку грошових потоків.

В дисертації вказано на недостатнє висвітлення теоретичних і практичних основ такого поняття, як еквіваленти грошових коштів, які є однією зі складових грошових потоків. Це приводить до їхнього відображення у складі поточних фінансових інвестицій при класифікації й у Плані рахунків бухгалтерського обліку. Однією з причин цієї розбіжності визначено відсутність чітких критеріїв поділу інвестицій на довгострокові, поточні та еквіваленти грошових коштів у законодавчих документах.

Визначення критеріїв зарахування фінансових інвестицій до еквівалентів грошових коштів є одним з головних питань їх обліку. Еквіваленти грошових коштів мають відповідати таким вимогам: а) здійснюватись з метою отримання прибутку; б) мати короткий строк погашення (3 місяці або менше); в) відповідати вимогам високоліквідного активу (швидко перетворюватись на гроші); г) мати незначний (мінімальний) ризик зміни вартості. У роботі запропоновано їх виділяти в окрему групу з метою узгодження місця еквівалентів грошових коштів у класифікації фінансових інвестицій, що не буде суперечити їхньому відображенню у Балансі, Звіті про рух грошових коштів і Примітках до річної фінансової звітності.

Для підвищення аналітичної цінності облікової інформації рекомендовано відкрити аналітичні рахунки з обліку курсових різниць, а саме: 3021"Грошові кошти в касі в іноземній валюті (долар США)", 3022 "Грошові кошти в касі в іноземній валюті (євро)", 3121 "Грошові кошти на поточних рахунках в іноземній валюті (долар США)", 3122 "Грошові кошти на поточних рахунках в іноземній валюті (євро)", 3141 "Грошові кошти на інших рахунках в іноземній валюті (долар США)", 3142 "Грошові кошти на інших рахунках в іноземній валюті (євро)", 3331 "Грошові кошти в дорозі в національній валюті", 3341 "Грошові кошти в дорозі в іноземній валюті (долар США)", 3342 "Грошові кошти в дорозі в іноземній валюті (євро)", 3621 "Розрахунки з іноземними покупцями (долар США)", 3622 "Розрахунки з іноземними покупцями (євро)", 6321 "Розрахунки з іноземними постачальниками (долар США)", 6322 "Розрахунки з іноземними постачальниками (євро)" та ін., залежно від потреб підприємства і кількості видів валют, з якими воно працює. До наведених рахунків розроблено спеціальні відомості, які дають змогу отримувати детальну інформацію про рух коштів на валютному рахунку, коливання курсових різниць та переоцінку валютних коштів.

Встановлено важливість використання інформації, яку містить форма № 3 "Звіт про рух грошових коштів", для управління грошовими потоками і визначення реального фінансового стану підприємства, котрий складно оцінити на основі лише величини прибутку, що фіксується у формі № 2 "Звіт про фінансові результати".

У процесі порівняння переваг та недоліків складення Звіту про рух грошових коштів з допомогою прямого і непрямого методів з'ясовано, що необхідно складати звітність двома методами, тому що вони доповнюють один одного та є джерелом важливої інформації для внутрішніх і зовнішніх користувачів. У дисертації запропоновано складати внутрішню форму Звіту про рух грошових коштів з допомогою непрямого методу для середніх та великих підприємств і скорочену форму з допомогою прямого методу для малих підприємств.

Недостатність теоретичних та практичних наукових розробок управлінського обліку грошових потоків зумовила потребу у визначенні сутності управлінського обліку грошових потоків, який слід розглядати як процес збирання, накопичення, оброблення, систематизації й передачі інформації внутрішнім користувачам про стан і рух грошових потоків у процесі господарської діяльності підприємства для здійснення їхнього аналізу, оптимізації, прогнозування (планування) та контролю для прийняття управлінських рішень з метою підвищення якості використання грошових ресурсів. Такий підхід розкриває сутність і вказує місце управлінського обліку в системі управління грошовими потоками загалом.

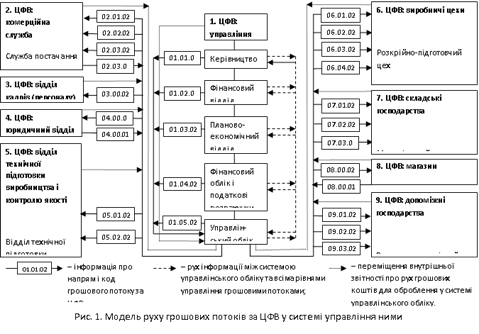

З метою вдосконалення інформації для відстеження процесу управління грошовими потоками рекомендовано організацію управлінського обліку грошових потоків на швейних підприємствах впроваджувати через управління окремими напрямами фінансової діяльності підприємства шляхом виокремлення ЦФВ (рис. 1).

Розробка управлінського обліку грошових потоків на підприємстві базується на виділенні ЦФВ та єдиній системі кодування грошових потоків. Виділення центрів відповідальності дає змогу визначити: вплив кожного підрозділу компанії на фінансовий результат; ефективність роботи конкретних підрозділів (керівників, працівників); необхідну суму фінансування для кожного підрозділу компанії й ін. Виділені ЦФВ мають окремі функції, завдання, цілі, обсяги вхідного (вихідного) грошового потоку і різний рівень відповідальності, контролю та доступу до інформаційної бази щодо грошових потоків. Для ідентифікації грошового потоку розроблено структуру коду з основними ознаками, який вказує номер ЦФВ і його підрозділу, напрям руху грошового потоку та вид діяльності. Ідентифікація грошових потоків допомагає визначити і контролювати їхній напрям руху (вхідні, вихідні), обсяг, зараховувати грошові потоки до відповідного виду діяльності в розрізі окремих ЦФВ за підрозділами і по підприємству загалом, а також дає можливість створити єдину систему документообороту.

З метою інтеграції облікової інформації про грошові потоки побудовано модель їхнього руху та зв'язку між окремими ЦФВ. З урахуванням кодифікації грошових потоків розроблено форми внутрішніх управлінських регістрів про рух грошових коштів по ЦФВ і їхніх підрозділах, а також форму зведеного регістру за всіма ЦФВ підприємства.

У третьому розділі "Аналіз та аудит грошових потоків підприємств швейної промисловості" сформовано теоретико-методичні основи аналізу грошових потоків, розроблено поетапну методику системного аналізу грошових потоків і складено пропозиції щодо вдосконалення методики проведення аудиту грошових потоків.

В роботі систематизовано концептуальні основи аналізу грошових потоків, які поєднують мету, завдання, об'єкти, принципи, способи та інші важливі елементи аналізу грошових потоків для створення цілісного уявлення про теоретико-методичну базу грошових потоків.

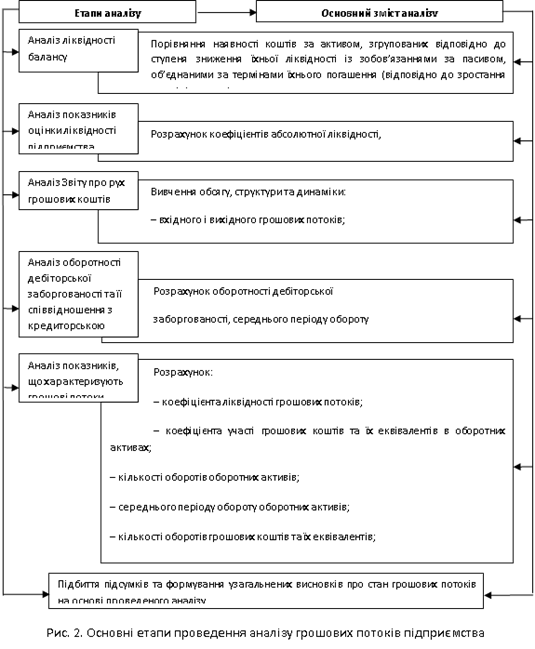

Існує необхідність проведення аналізу грошових потоків, що зумовлено обмеженістю грошових ресурсів на підприємствах, нестійким фінансовим станом багатьох підприємств, ризиком втрати платоспроможності, підвищенням рівня ефективності управління грошовими потоками й іншими факторами. З метою вдосконалення теоретичних основ аналізу грошових потоків, його організації та методики визначено основні етапи проведення системного аналізу грошових потоків. Поетапний аналіз грошових потоків дає інформацію для оцінювання діяльності підприємства в минулому і теперішньому часі, а також стає підгрунтям для прогнозування та планування грошових потоків (рис. 2).

Доцільно розглядати метод аудиту як сукупність спеціальних прийомів, за допомогою яких оцінюють і досліджують стан об'єктів аудиту, прийоми аудиту - як елементи методу аудиту зі спорідненими діями, за допомогою яких здійснюють дослідження, а процедури аудиту - як порядок виконання аудитором конкретних, методичних дій, що забезпечують проведення всіх етапів аудиту для одержання достатніх доказів та складення відповідних висновків, на яких грунтується думка аудитора.

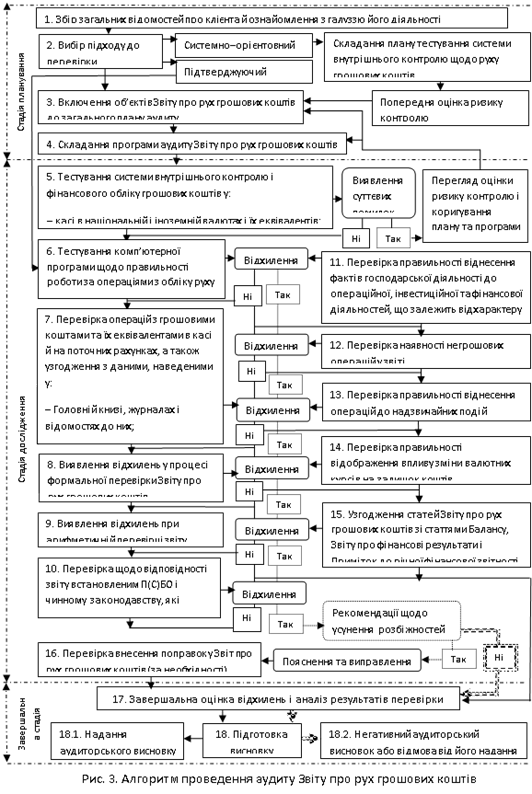

У дисертації обгрунтовано недостатність і недосконалість методичних розробок для цілісного забезпечення процесу проведення аудиту грошових потоків. У наукових працях дослідників переважно робиться акцент на процесі аудиту Балансу та Звіту про фінансові результати, які є основними формами звітності. Проте розгляд методики проведення аудиту Звіту про рух грошових коштів - це не менш важливе завдання, тому що цей звіт не тільки детально розкриває зміст основних статей Балансу і Звіту про фінансові результати, а й містить дані Головної книги та окремих аналітичних рахунків бухгалтерського обліку. Ці дані потребують особливої уваги, оскільки їх необхідно правильно віднести до операційної, інвестиційної й фінансової діяльностей, тому виникає ризик їхнього недостовірного відображення і невідповідності реальному стану справ на підприємстві. З огляду на це розроблено алгоритм проведення аудиторської перевірки Звіту про рух грошових коштів (рис. 3).

Подана модель алгоритму поділена на основні стадії аудиту (планування, дослідження, завершальна або підсумкова), що дало змогу виділити та визначити послідовність основних етапів перевірки, які входять до плану і програми аудиту Звіту про рух грошових коштів. У розробленій програмі аудиторської перевірки вказано: завдання перевірки; конкретизовані процедури аудиту; джерела, які містять інформацію для перевірки; загальні аудиторські процедури (прийоми); виконавців. Водночас вона складена з урахуванням останніх змін, внесених у П(С)БО 4, щодо застосування прямого методу при визначенні руху грошових коштів від операційної діяльності.

В сукупності запропоновані теоретико-методичні підходи сприятимуть підвищенню якості й ефективності проведення аудиту грошових потоків підприємства.

Похожие статьи

-

ВИСНОВКИ - Грошові потоки підприємств швейної промисловості: облік, аналіз і аудит

У проведеному дисертаційному дослідженні зроблено теоретичне узагальнення та запропоновано вирішення наукової проблеми, яка полягає у вдосконаленні...

-

Актуальність теми. Розвиток ринкових відносин в Україні супроводжується постійним кругооборотом коштів як у масштабах економіки загалом, так і в межах...

-

Дисертаційне дослідження дозволило виробити науково обгрунтовані положення щодо вдосконалення методики обліку, аналізу та аудиту грошових коштів,...

-

Робота виконана у Полтавському університеті споживчої кооперації України. Науковий керівник Кандидат економічних наук, доцент, ГУБАЧОВА Ольга Марківна ,...

-

Дані про обсяг укладених угод свідчать про поширення процесів придбання та поглинання підприємств переробної промисловості в Україні. Проте до цього часу...

-

ОСНОВНИЙ ЗМІСТ ДИСЕРТАЦІЇ - Облік і контроль витрат операційної діяльності підприємств торгівлі

У вступі дисертації обгрунтовано актуальність теми, визначено мету, основні завдання, об'єкт, предмет і методи дослідження, розкрито наукову новизну і...

-

У вступі міститься обгрунтування актуальності теми дослідження, розкрито рівень її розробки у наукових виданнях, визначену мету, завдання, предмет,...

-

У першому розділі "Теоретичні основи управлінського обліку витрат і обгрунтування методології дослідження" розглянуто загальнонаукові основи і проблемні...

-

АНОТАЦІЯ - Грошові потоки підприємств швейної промисловості: облік, аналіз і аудит

Ясишена В. В. Грошові потоки підприємств швейної промисловості: облік, аналіз і аудит. - Рукопис. Дисертація на здобуття наукового ступеня кандидата...

-

Облік, аналіз і аудит банківських операцій - Складський облік на підприємстві

Для обліку грошових коштів, які мають визначене цільове призначення, підприємства використовують окремі субрахунки. На них обліковують кошти на...

-

Основний зміст дисертаційної роботи - Облік і аудит лізингових операцій

Лізинговий облік аудит ціноутворення У розділі 1 "Сутність і класифікація лізингових операцій та їх інформаційне забезпечення" Досліджено економічну суть...

-

Дисертацією є рукопис. - Грошові потоки підприємств швейної промисловості: облік, аналіз і аудит

Робота виконана в Тернопільському національному економічному університеті Міністерства освіти і науки, молоді та спорту України. Науковий керівник:...

-

Управлінський облік і аналіз операцій логістичних систем у промисловому виробництві

Дисертацією є рукопис. Робота виконана на кафедрі обліку і контролінгу в промисловості Тернопільського державного економічного університету Міністерства...

-

Основний зміст роботи - Внутрішній аудит: методологія та організація

У Вступі Обгрунтовано актуальність теми, сформульовано мету і завдання дослідження, його об'єкт, предмет та методи, наведено основні результати і рівень...

-

ОСНОВНИЙ ЗМІСТ РОБОТИ - Бухгалтерський облік у кредитних спілках: організація і методика

У вступі Обгрунтовано актуальність теми, сформульовано мету та завдання дослідження, його предмет, об'єкт і методи, розкрито наукову новизну та практичне...

-

У Вступі обгрунтовано актуальність теми дисертації, визначено мету і завдання, об'єкт, предмет та методи дослідження, розкрито наукову новизну та...

-

Облік і контроль грошових коштів та їх еквівалентів: теорія, методика, організація

Дисертацією є рукопис. Робота виконана на кафедрі обліку та аналізу Національного університету "Львівська політехніка" Міністерства освіти і науки...

-

Аналіз і контроль оборотних активів торговельних підприємств

Дисертацією є рукопис Робота виконана в Київському національному торговельно-економічному університеті Міністерства освіти і науки України на кафедрі...

-

Вступ - Облік і аудит формування та використання прибутку підприємства

Економічна література дає багато визначень аудиту, наприклад: аудит - це процес, під час якого компетентна, незалежна особа збирає й оцінює свідчення про...

-

ОСНОВНИЙ ЗМІСТ РОБОТИ - Облік за центрами відповідальності в сільськогосподарських підприємствах

У Вступі Обгрунтовано актуальність теми дисертаційного дослідження, визначено мету, завдання, об'єкт, предмет і методи дослідження, розкрито наукову...

-

Облік та аналіз непрямих витрат сільськогосподарських підприємств

Вступ Актуальність теми. Ефективність господарювання підприємств аграрного сектору економіки в умовах високого ступеня невизначеності ринкового...

-

У вступі дисертаційної роботи обгрунтовано актуальність обраної теми дослідження, сформульовано його мету і завдання, визначено об'єкт, предмет і методи...

-

Аналіз та аудит діяльності ТзОВ "Липчанблок" - Аналітичний та синтетичний облік витрат

Формування показників звіту про фінансові результати. Згідно Порядку подання фінансової звітності від 28 лютого 2000 року всі юридичні особи незалежно...

-

У Вступі обгрунтовано актуальність теми дисертаційного дослідження, визначено мету, основні завдання, предмет, об'єкт та методи дослідження, розкрито...

-

Гриліцька А. В. Облік, аудит та аналіз грошових коштів: управлінський аспект (на прикладі підприємств споживчої кооперації). - Рукопис. Дисертація на...

-

У Вступі дисертаційної роботи обгрунтовано актуальність теми, сформульовано мету, завдання, визначено об'єкт, предмет і методи дослідження, розкрито...

-

Облік і аналіз витрат на інновації: управлінський аспект

Загальна характеристика роботи Актуальність теми. Під час світової економічної кризи, застосування інновацій може забезпечити розвиток та конкурентні...

-

ВИСНОВКИ - Облік та аналіз дебіторської заборгованості в системі управління підприємством

У дисертації здійснено теоретичне узагальнення і запропоновано нове вирішення наукового завдання, яке полягає в обгрунтуванні теоретичних положень і...

-

ОСНОВНИЙ ЗМІСТ - Розвиток внутрішнього аудиту в Україні: організація і методика

У Вступі Обгрунтовано актуальність теми дисертації, визначено мету, основні завдання, об'єкт і предмет дослідження, розкрито наукову новизну та практичне...

-

Облік і аудит операцій з експорту та імпорту за договорами купівлі-продажу

Анотації Федькевич Н. В. Облік і аудит операцій з експорту та імпорту за договорами купівлі-продажу. - Рукопис. Дисертації на здобуття наукового ступеня...

-

Горизонтальний та вертикальний аналіз показників фінансової звітності Аналіз фінансово-господарської діяльності ТзОВ "Липчанблок" на основі показників...

-

У вступі обгрунтовано актуальність теми дисертації; сформульовано мету, завдання, об'єкт, предмет і методи дослідження; сформульовано наукову новизну,...

-

Робота виконана в Житомирському державному технологічному університеті Міністерства освіти і науки України Офіційні опоненти: доктор економічних наук...

-

Найменування критеріїв - Внутрішній аудит: методологія та організація

Оцінка 5 балів 4 бали 3 бали 2 бали 1 бал Охоплення щорічними перевірками об'єктів аудиту з високим рівнем ризику 81% і вище до загальної кількості...

-

Правове регулювання договору банківського рахунку здійснюється на підставі значної кількості нормативно-правових актів різного юридичного значення, які...

-

Формування показників звіту про фінансові результати - Облік витрат підприємства

Згідно Порядку подання фінансової звітності від 28 лютого 2000 року всі юридичні особи незалежно від організаційно-правової форми і форми власності, а...

-

ВСТУП - Облік грошових коштів в касі

При здійсненні господарської діяльності організації вступають у грошово-розрахункові відносини з іншими юридичними особами, податковими органами,...

-

Аудит витрат діяльності підприємства - Аналітичний та синтетичний облік витрат

Для встановлення переліку нормативних документів, які застосовуються при аудиті витрат і собівартості продукції, необхідно вдатися до визначення...

-

Роботу виконано у Київському національному торговельно-економічному університеті Міністерства освіти, науки, молоді та спорту України на кафедрі...

-

Загальна характеристика дисертаційної роботи - Облік і аудит лізингових операцій

Актуальність теми дослідження. Поширення лізингу як відносно нового виду підприємництва відбувається через механізми ринкових відносин, які активно...

ОСНОВНИЙ ЗМІСТ ДИСЕРТАЦІЇ - Грошові потоки підприємств швейної промисловості: облік, аналіз і аудит