ОСНОВНИЙ ЗМІСТ - Розвиток внутрішнього аудиту в Україні: організація і методика

У Вступі Обгрунтовано актуальність теми дисертації, визначено мету, основні завдання, об'єкт і предмет дослідження, розкрито наукову новизну та практичне значення отриманих наукових результатів.

Перший розділ "Теоретичні основи внутрішнього аудиту" Присвячено розв'язанню невирішених питань, пов'язаних з недостатнім рівнем теоретичного обгрунтування внутрішнього аудиту в частині розмежування понять "внутрішній аудит" та "внутрішній контроль", з'ясування сутності внутрішнього аудиту, його місця в системі управління та процесі захисту корпоративних прав, вивчення розвитку внутрішнього аудиту в сучасних економічних умовах.

Розвиток економіки України та її входження до системи міжнародних відносин характеризується процесами запозичення нових елементів управлінських структур, одним з яких є внутрішній аудит. Його впровадження в практику господарювання, поряд з існуючими методами контролю, опосередковується невизначеністю ролі та функцій відділів контролю. У зв'язку з цим, виникає необхідність дослідження можливих функцій служби внутрішнього аудиту, її завдань та встановлення доцільності впровадження нових форм контрольної діяльності з урахуванням вітчизняних традицій контролю.

Дослідження сутності внутрішнього аудиту опосередковувалося встановленням факторів, що призвели до його появи: 1) недобросовісна діяльність аудиторських фірм; 2) вимоги світових фондових бірж; 3) потреби власників підприємств отримувати достовірну інформацію щодо діяльності суб'єкта господарювання. Поряд з окресленими обставинами його розвиток обумовлюється розмежуванням функцій власників і управлінців. Наявність менеджерів, які залучаються для професійного використання вкладених матеріальних ресурсів і грошових коштів, вимагає контролю якості та законності їх дій, забезпечуючи тим самим своєчасне та повне дотримання усіх стадій управлінського процесу. Базуючись на елементах контролю, внутрішній аудит виходить за ці межі. При цьому з'являється потреба у чіткому розмежуванні внутрішнього контролю та аудиту. Такий підхід дозволяє уникнути змішування різних управлінських функцій, сприяє ефективній взаємодії різних структурних підрозділів у процесі використання господарських засобів та управління джерелами їх формування.

Результати аналізу наукових праць вітчизняних та зарубіжних вчених щодо визначення сутності понять "внутрішній аудит" та "внутрішній контроль", свідчать, що головною проблемою є їх ототожнення на практиці. Вивчення змісту цих понять дозволило обгрунтувати, що під внутрішнім аудитом слід розуміти систему оцінки, аналізу та контролю діяльності підприємства в цілому та окремих показників і підрозділів, зокрема, для забезпечення ефективності використання вкладених коштів. Внутрішній аудит передбачає здійснення перевірок незалежним органом (службою внутрішнього аудиту), створеним на підприємстві з метою забезпечення його ефективного функціонування шляхом оцінки, аналізу та контролю діяльності підприємства та управлінського персоналу, а також дотримання встановленого режиму або політики ведення бухгалтерського обліку в результаті перевірки достовірності підготовленої фінансової звітності.

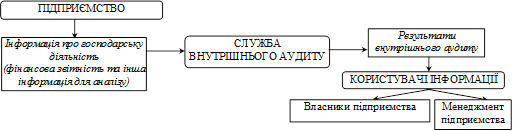

Уточнення сутності внутрішнього аудиту дало можливість визначити його роль в системі управління суб'єктом господарювання та місце в системі контролю, встановити його призначення шляхом виділення суб'єктів, об'єктів і завдань внутрішнього аудиту (рис. 1).

Рис. 1. Місце служби внутрішнього аудиту в діяльності суб'єкта господарювання

Суб'єкти внутрішнього аудиту визначаються його сутністю у реалізації функцій управління. Зокрема, особи, що вкладають матеріальні, фінансові ресурси, грошові кошти в господарську діяльність, покликані організувати функціонування системи внутрішнього аудиту. Відповідно, вони виступають суб'єктами організації. У даній групі доцільно виділяти суб'єктів прямого (менеджмент та власники підприємства - суб'єкти, які мають безпосередній зв'язок з господарською діяльністю підприємства) та непрямого впливу (зовнішні суб'єкти, які мають зв'язок з діяльністю підприємства та здійснюють вплив на дії внутрішніх аудиторів в плані виявлених недоліків в діяльності підприємства).

Служба внутрішнього аудиту є одним із суб'єктів моніторингу ефективності діяльності на підприємстві. Оскільки внутрішній аудит є елементом системи управління підприємством, це створює загрозу недотримання професійних стандартів внутрішніх аудиторів.

Наступною групою суб'єктів є особи, що відповідальні за здійснення внутрішнього аудиту, - суб'єкти проведення. Це особи або служби, уповноважені виконувати дії в межах внутрішнього аудиту. Величина таких підрозділів обумовлюється розміром і характером діяльності підприємства, завданнями, що встановлюються суб'єктами організації перед службами внутрішнього аудиту.

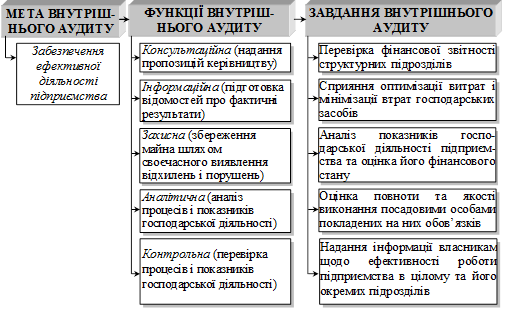

Проведене дослідження показало, що внутрішній аудит запроваджується у зв'язку з потребою власників в організації додаткового незалежного контролю ефективності використання ресурсів. Останнє визначає мету, функції та завдання внутрішнього аудиту, які спрямовані на забезпечення ефективності господарської діяльності шляхом здійснення контрольно-аналітичної роботи (рис. 2).

Рис. 2. Мета, функції та завдання внутрішнього аудиту

Об'єктами внутрішнього аудиту є результати діяльності підприємства, його структурних підрозділів, посадових осіб, які відображені у показниках звітності дочірніх підприємств, яка підлягає перевірці, а також інші об'єкти на розсуд власника суб'єкта господарювання відповідно до поставлених перед аудитором завдань. Дослідженню внутрішнього аудитора підлягають достовірність та оперативність інформаційного забезпечення управління, правильність та відповідність умовам господарювання облікової політики (особливо в питаннях оподаткування), стан, а також правильність та ефективність використання господарських засобів, зобов'язань, власного капіталу, відповідність працівників займаним посадам, дієвість внутрішнього контролю, аналіз ефективності господарювання в цілому та у розрізі окремих бізнес-проектів та процесів.

Призначенням внутрішнього аудиту є оцінка ефективності діяльності підприємства в цілому для підвищення якості процесу використання вкладених активів - захисту інтересів власників суб'єкта господарювання. Відповідно, виділені заходи захисту корпоративних інтересів включають такі: контроль за здійсненням операцій з господарськими засобами; приймання участі в проведенні річних інвентаризацій; проведення аудиту фінансової звітності відповідно до затвердженого плану аудиторських перевірок; проведення економічного аналізу діяльності суб'єкта господарювання (комплексного та за окремими напрямами); оперативне управління ризиками, причинами яких може бути нестабільність зовнішнього та внутрішнього середовища суб'єкта господарювання; планування бізнес-процесів з урахуванням можливостей та загроз діяльності суб'єкта господарювання. Впровадження на практиці визначених заходів захисту корпоративних прав дає можливість власникам отримувати достовірну інформацію щодо діяльності підприємства та забезпечити досягнення запланованих результатів за рахунок оптимального використання наявних ресурсів суб'єкта господарювання.

Другий розділ "Організаційно-методичні засади внутрішнього аудиту: формування і розвиток" Присвячено вирішенню питань розвитку нормативного регулювання внутрішнього аудиту, визначенню особливостей та на цій основі розробці вітчизняної моделі внутрішнього аудиту для забезпечення ефективної діяльності підприємств, визначенню місця та ролі внутрішнього аудиту в системі внутрішнього контролю суб'єкта господарювання.

Впровадження системи внутрішнього аудиту відбувається за рішенням власників та дедалі розширюється. Це викликає необхідність у виробленні загальних засад його державного регулювання з метою уніфікації здійснення внутрішнього аудиту.

Розробка нормативної бази з регулювання внутрішнього аудиту здійснена на основі визначення вимог до нормативно-правових актів: однозначність трактування, зрозумілість, відповідність суміжним нормативно-правовим актам, універсальність, адаптивність до економічних змін. Необхідність регулювання внутрішнього аудиту обумовили розробку та впровадження Положення про внутрішній аудит на вітчизняних підприємствах, основною перевагою якого є врахування особливостей національної економіки та її нормативно-правового регулювання. Структуру та зміст розділів положення наведено в табл. 1.

Таблиця 1. Структура та зміст розділів Положення про внутрішній аудит на вітчизняних підприємствах

|

Структура положення |

Зміст розділів |

|

1 |

2 |

|

1. Сфера дії положення |

Інформація про суб'єктів господарювання, впровадження внутрішнього аудиту для яких є обов'язковим |

|

1 |

2 |

|

2. Законодавство про внутрішній аудит |

Суміжні нормативно-правові акти, які регулюють здійснення внутрішнього аудиту |

|

3. Основні поняття |

Основні визначення, необхідні для розуміння положень. Серед них внутрішній контроль, внутрішній аудит, внутрішній аудитор, головний внутрішній аудитор, висновок внутрішнього аудиту, аудиторський комітет тощо |

|

4. Внутрішній аудитор та служба внутрішнього аудиту |

Вимоги до внутрішніх аудиторів та основні засади діяльності служби внутрішнього аудиту (інформація про вимоги щодо кваліфікації, освіти та вмінь і навичок внутрішнього аудитора, а також форма організації служби внутрішнього аудиту) |

|

5. Стандарти внутрішнього аудиту |

Основні розділи та суб'єкти розробки Стандартів внутрішнього аудиту, а також ступінь обов'язковості виконання |

|

6. Висновок внутрішнього аудиту та інші документи, які відображають результат роботи внутрішніх аудиторів |

Порядок складання та подання висновку внутрішнього аудитора, суб'єкти його використання, а також вимоги щодо інформаційного навантаження інших документів, які відображають роботу внутрішніх аудиторів, а також суб'єкти, яким така інформація подається |

|

7. Проведення позапланового внутрішнього аудиту |

Випадки, за яких внутрішній аудит проводиться поза графіком |

|

8. Обов'язки суб'єктів господарювання при проведенні внутрішнього аудиту |

Права та обов'язки суб'єктів на підприємстві, в ході проведення аудиту (терміни та обсяги інформації), а також порядок взаємодії служби внутрішнього аудиту та інших підрозділів при проведенні аудиту |

|

9. Підвищення кваліфікації внутрішніх аудиторів |

Порядок формування кваліфікації внутрішніх аудиторів і проходження ними курсів з підвищення кваліфікації та здобуття нових професійних навиків |

|

10. Відповідальність аудиторів |

Інформація про види відповідальності, які застосовуються до внутрішніх аудиторів у зв'язку з порушенням окремих правил їх діяльності |

Прийняття та застосування нормативних положень в практичній діяльності дозволить підприємствам формувати основу для підвищення ефективності їх результативних показників, зокрема в частині удосконалення механізму управління бізнес-проектами та їх виконання, у тому числі з іноземними партнерами, для яких однією з форм гарантії успішної діяльності підприємства є здійснення внутрішнього аудиту.

Для виявлення особливостей регулювання внутрішнього аудиту в Україні проаналізовано моделі його регулювання в світі. Серед існуючих моделей в якості найбільш оптимальної в Україні рекомендується прийняти змішану, яка передбачає наявність загальнодержавних основ функціонування аудиту та розробку регламентуючих внутрішній аудит документів в межах окремого суб'єкта господарювання. Зазначена модель дає можливість побудувати та впровадити в господарську діяльність суб'єктів господарювання дієву систему внутрішнього аудиту, та забезпечити його високу якість.

Формування змішаної моделі внутрішнього аудиту дає можливість своєчасно реагувати на зміни зовнішнього середовища, усувати негативні наслідки світової фінансової кризи та потенційні загрози від недбалого виконання обов'язків зовнішніми аудиторами, що може здійснювати вплив на фінансово-господарську діяльність підприємств.

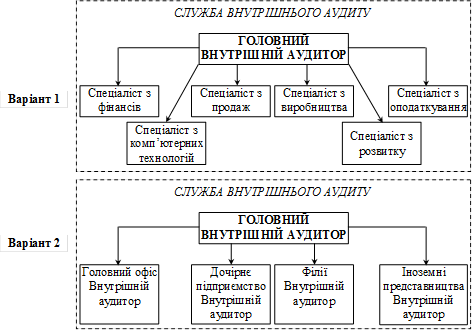

У практиці внутрішнього аудиту відсутній єдиний підхід щодо його організації на рівні підприємств. Це проблемне питання запропоновано вирішувати на базі створення умов для здійснення внутрішнього аудиту у такій послідовності: 1) постановка завдань перед внутрішніми аудиторами; 2) вибір суб'єкта внутрішнього аудиту. Як правило, такі варіанти організації аудиту визначаються структурою управління суб'єкта господарювання (підрозділи знаходяться в одній або різних країнах). При цьому суб'єктом господарювання окреслюється спосіб підпорядкування служби внутрішнього аудиту створеному аудиторському комітету, підзвітному власникам, або створеній в межах корпоративного утворення аудиторській компанії (внутрішнє підпорядкування). Іншою моделлю організації внутрішнього аудиту є делегування повноважень контролю зовнішньому суб'єкту аудиторської діяльності. Більш економічно обгрунтованим та надійним є перший варіант, оскільки саме внутрішній аудитор працює у середовищі, яке підлягає його контролю та аналізу (рис. 3).

Рис. 3. Моделі організації служби внутрішнього аудиту

Запропонована модель організації служби внутрішнього аудиту дозволяє розподілити обов'язки між внутрішніми аудиторами, а також забезпечити оперативність їх роботи для ефективності управління діяльністю підприємства.

При визначенні суб'єкта внутрішнього аудиту встановлюються його повноваження, внутрішній порядок роботи та механізм взаємодії з іншими структурними підрозділами підприємства. При цьому обов'язково розробляються нормативні документи з регулювання діяльності служби внутрішнього аудиту, запроваджується планування заходів у межах внутрішнього аудиту. аудит корпоративний ревізія контроль

Виконання в межах внутрішнього аудиту різних за своїм характером завдань та важливість їх результатів для управління суб'єктом господарювання обумовили комплексну розробку відповідних методик, які представлені окремими послідовностями дій аудитора. Розкритий порядок передачі інформації між різними підрозділами підприємства забезпечує створення умов виконання функцій внутрішніми аудиторами. Для проведення аудиту фінансової звітності структурних підрозділів доцільно використовувати індуктивний спосіб контролю (здійснювати перевірку від з'ясування відповідності звітних показників обліковим регістрам до наступної взаємної звірки форм фінансових звітів). В основі розробленої методики оцінки фінансового стану та аналізу господарської діяльності лежить перелік показників, які дозволяють визначити поточний стан господарювання та виявити проблемні аспекти функціонування підприємства (коефіцієнти оцінки ліквідності, фінансової стійкості, рентабельності, стану, використання господарських засобів та зобов'язань). Методика оцінки відповідності працівників займаним посадам внутрішніми аудиторами представлена заходами з перевірок своєчасності та якості запланованих обсягів робіт.

Використання комп'ютерних технологій під час виконання внутрішнім аудитором поставлених перед ним завдань є одним із актуальних питань. Систематизація комп'ютерного програмного забезпечення, що може застосовуватися у внутрішньому аудиті, стало основою визначення напрямів оптимізації роботи внутрішнього аудитора з метою підвищення її ефективності.

Третій розділ "Основи професійної етики внутрішнього аудитора та забезпечення якості внутрішнього аудиту" присвячено розробці професійно-кваліфікаційних складових внутрішнього аудиту; визначенню ролі професійної етики у формуванні ділової репутації підприємства; формуванню методичних засад контролю якості внутрішнього аудиту.

Низький рівень ефективності аудиту в західних компаніях обумовлює необхідність встановлення вимог до внутрішніх аудиторів, діяльність яких спрямована на забезпечення успішного ведення господарської діяльності, оскільки рівень кваліфікації свідчить про професійну придатність працівника та його потенційну користь для підприємства. При цьому етичний рівень внутрішнього аудитора дає змогу зрозуміти, наскільки працівник може дотримуватися професійної етики та взаємодіяти в колективі.

Формування кваліфікованого складу служби внутрішнього аудиту, забезпечується запропонованою систематизацією принципів діяльності внутрішніх аудиторів, які формують систему кваліфікаційних вимог: наявність диплому про вищу економічну освіту, сертифікат внутрішнього аудитора, знання інформаційних технологій, підвищення професійної кваліфікації, професійна мобільність. Дотримання вказаних вище вимог, а також дотримання внутрішніми аудиторами принципів дозволяє формувати якісний професійно-кваліфікаційний склад внутрішніх аудиторів, який забезпечує ефективне виконання їх функцій.

При формуванні штату служби внутрішнього аудиту окрім загальних факторів (розмір підприємства, обсяги діяльності та ін.) слід враховувати якісні складові, основною з яких є професійна етика внутрішнього аудитора. Під професійною етикою слід розуміти здатність особи відповідати вимогам кваліфікації та Кодексу етики, розробленому як на державному рівні, так і на рівні підприємства.

Однією з проблем на сучасних підприємствах є залежність аудитора від внутрішніх суб'єктів, тобто тісна взаємодія внутрішніх аудиторів та осіб, діяльність яких перевіряється (бухгалтерська служба, керівництво підприємства). Відповідно, представлені розробки в організації та методиці роботи внутрішніх аудиторів забезпечують незалежність та неупередженість їх діяльності.

Для дотримання належного рівня роботи служби внутрішнього аудиту слід здійснювати систематичний контроль за її роботою, що сприятиме підвищенню якості роботи служби внутрішнього аудиту та підвищуватиме ефективність функціонування всього підприємства. Останнє вимагає періодичної оцінки роботи служби внутрішнього аудиту. Визначення ефективності внутрішнього аудиту - комплексний процес, який не обмежується розрахунком одного показника. З метою оцінки ступеня ефективності внутрішнього аудиту та доцільності утримання служби внутрішнього аудиту на підприємстві слід розраховувати наступні показники із забезпеченням подальшого моніторингу їх динаміки: 1) економічна ефективність внутрішнього аудиту; 2) кількість проведених аудиторських перевірок відповідно до річного плану та відсоток його виконання; 3) питома вага виконання аудиторських рекомендацій. Проведення оцінки якості внутрішнього аудиту дозволить надати формацію користувачам про дієвість внутрішнього аудиту, економічність запровадження заходів на його проведення.

Одним з факторів підтримки належного рівня кваліфікації внутрішніх аудиторів є їх навчання. Розроблена програма підвищення кваліфікації внутрішніх аудиторів забезпечує досягнення високого рівня кваліфікації аудиторів та, відповідно, якість внутрішнього аудиту. В основу програми покладено проблемні питання в діяльності аудиторів (табл. 2).

Таблиця 2. Структура програми підвищення кваліфікації внутрішніх аудиторів

|

№ з/п |

Структура програми |

Інформація для навчання |

К-ть годин |

|

1 |

2 |

3 |

4 |

|

1 |

Рівень знань |

Методика роботи з нормативно-правовою базою |

2 |

|

Вивчення особливостей закордонної законодавчої бази |

4 | ||

|

Вивчення особливостей роботи з даними бухгалтерського обліку та іншою інформацією для проведення внутрішнього аудиту |

4 | ||

|

Вивчення особливостей застосування економічного аналізу в ході здійснення внутрішнього аудиту |

8 | ||

|

2 |

Відповідальність внутрішнього аудитора |

|

2 |

|

1 |

2 |

3 |

4 |

|

3 |

Етика внутрішнього аудитора |

|

2 |

|

4 |

Вивчення досвіду внутрішніх аудито-рів інших країн |

Узагальнення досвіду роботи внутрішніх аудиторів закордонних країн з метою виявлення позитивних рис та перенесення їх на практику вітчизняного внутрішнього аудиту |

3 |

Навчання внутрішніх аудиторів за запропонованою програмою дозволить покращити якість внутрішнього аудиту в цілому та підвищити рейтинг аудиторської професії шляхом кваліфікованого виконання внутрішніми аудиторами своїх обов'язків.

Не дивлячись на те, що внутрішній аудит не виходить за рамки суб'єкта господарювання, в українській практиці необхідним є запровадження зовнішнього контролю якості внутрішнього аудиту, що сприятиме підвищенню відповідальності внутрішніх аудиторів за проведену роботу, регулюванню внутрішнього аудиту на державному рівні для уніфікації його здійснення на підприємствах різних видів економічної діяльності.

Комплексний та системний підхід до дослідження та вирішення проблемних питань в теорії і практиці здійснення внутрішнього аудиту забезпечує удосконалення та підвищення надійності забезпечення користувачів достовірною інформацією про ефективність вкладених у підприємницьку діяльність ресурсів та результативність функціонування створеного суб'єкта господарювання.

Похожие статьи

-

ВИСНОВКИ - Розвиток внутрішнього аудиту в Україні: організація і методика

У дисертації теоретично узагальнено та запропоновано нове вирішення наукового завдання, що полягає в обгрунтуванні теоретичних, організаційно-методичних...

-

ЗАГАЛЬНА ХАРАКТЕРИСТИКА РОБОТИ - Розвиток внутрішнього аудиту в Україні: організація і методика

Актуальність теми. Розвиток економічних відносин в умовах глобалізаційних змін, делегування управлінських повноважень залученим менеджерам призводить до...

-

У вступі міститься обгрунтування актуальності теми дослідження, розкрито рівень її розробки у наукових виданнях, визначену мету, завдання, предмет,...

-

Основний зміст роботи - Внутрішній аудит: методологія та організація

У Вступі Обгрунтовано актуальність теми, сформульовано мету і завдання дослідження, його об'єкт, предмет та методи, наведено основні результати і рівень...

-

Висновки - Методологія та організація професійного аудиту в Україні. Стан та перспективи розвитку

У дисертаційній роботі проведено теоретичне дослідження фундаментальних основ методології і організації професійного аудиту за результатами якого...

-

Розвиток різних форм власності у значній мірі скоротив сферу відомчого контролю, обмежив втручання державних органів у фінансову діяльність підприємств...

-

АНОТАЦІЯ - Розвиток внутрішнього аудиту в Україні: організація і методика

Філозоп О. В. Розвиток внутрішнього аудиту в Україні: організація і методика. - Рукопис. Дисертація на здобуття наукового ступеня кандидата економічних...

-

Організація аудиту - це тривала процедура, що передбачає визначення стратегії аудиту, планування застосування цієї стратегії і контроль практичного...

-

У вступі обгрунтовано актуальність теми дисертації; сформульовано мету, завдання, об'єкт, предмет і методи дослідження; сформульовано наукову новизну,...

-

В умовах економічної кризи процес успішного функціонування і економічного розвитку вітчизняних підприємств безпосередньо залежить від ефективності...

-

Актуальність теми. Глобалізаційні процеси, що відбуваються у світі, обраний Україною шлях інтеграції у європейську спільноту, не можуть оминути і...

-

Економічний зміст, мета, завдання та необхідність аудиту розрахунків з постачальниками та підрядниками У ринковій економіці між підприємствами постійно...

-

У Вступі обгрунтовано актуальність теми дисертаційного дослідження, визначено мету, основні завдання, предмет, об'єкт та методи дослідження, розкрито...

-

ОСНОВНИЙ ЗМІСТ РОБОТИ - Бухгалтерський облік у кредитних спілках: організація і методика

У вступі Обгрунтовано актуальність теми, сформульовано мету та завдання дослідження, його предмет, об'єкт і методи, розкрито наукову новизну та практичне...

-

ОСНОВНИЙ ЗМІСТ - Внутрішньогосподарський контроль в аграрних підприємствах

У вступі обгрунтовано актуальність теми дослідження, визначено її зв'язок з науковими програмами, мету, основні завдання, предмет, об'єкт і методи...

-

Для запобігання порушенням, ПАТ "Львівський хлібозавод № 1" доцільно запровадити внутрішній аудит, який передбачає здійснення оцінки, результатом якої є...

-

Висновки - Внутрішній аудит: методологія та організація

У дисертації проведено теоретичне дослідження та вирішено актуальну наукову проблему розвитку методології та організації внутрішнього аудиту на...

-

Загальна характеристика роботи - Внутрішній аудит: методологія та організація

Актуальність теми. Розвиток України відбувається в умовах глобалізації та інтеграції до світового економічного простору. Поглиблення ринкових перетворень...

-

Зміст і функції аудиторського контролю - Аудит робочих документів

Фінансово-господарський контроль діяльності підприємств при ринкових відносинах і різних формах власності наповнюється іншим змістом. Виникла нова форма...

-

ОСНОВНИЙ ЗМІСТ РОБОТИ - Облік за центрами відповідальності в сільськогосподарських підприємствах

У Вступі Обгрунтовано актуальність теми дисертаційного дослідження, визначено мету, завдання, об'єкт, предмет і методи дослідження, розкрито наукову...

-

Організація обліку та аудиту на підприємствах малого бізнесу

Дисертацією є рукопис. Робота виконана в Харківському державному університеті харчування та торгівлі Міністерства освіти і науки України. Науковий...

-

Завершальним етапом аудиту є складання аудиторського висновку, тобто аудитор оформляє результати своєї перевірки у вигляді висновку і звіту. Аудиторський...

-

Завдання аудиту розрахунків з постачальниками -- встановити: - основну форму розрахунків; - проведення інвентаризації кредиторської заборгованості; -...

-

У вступі Обгрунтовано актуальність теми дисертації, визначено мету, завдання, предмет, об'єкт, методи дослідження, розкрито наукову новизну і практичне...

-

У першому розділі "Теоретичні основи управлінського обліку витрат і обгрунтування методології дослідження" розглянуто загальнонаукові основи і проблемні...

-

Найменування критеріїв - Внутрішній аудит: методологія та організація

Оцінка 5 балів 4 бали 3 бали 2 бали 1 бал Охоплення щорічними перевірками об'єктів аудиту з високим рівнем ризику 81% і вище до загальної кількості...

-

Однією з найважливіших умов функціонування підприємства в умовах ринку ї його платоспроможність, здатність підприємства в будь який час зуміти...

-

ОСНОВНИЙ ЗМІСТ ДИСЕРТАЦІЇ - Облік і контроль витрат операційної діяльності підприємств торгівлі

У вступі дисертації обгрунтовано актуальність теми, визначено мету, основні завдання, об'єкт, предмет і методи дослідження, розкрито наукову новизну і...

-

У дисертації проведено теоретичне дослідження і запропоновано вирішення актуальної науково-практичної проблеми - розробки концепції...

-

Дані про обсяг укладених угод свідчать про поширення процесів придбання та поглинання підприємств переробної промисловості в Україні. Проте до цього часу...

-

Дисертацією є рукопис. - Розвиток внутрішнього аудиту в Україні: організація і методика

Робота виконана на кафедрі бухгалтерського обліку Житомирського державного технологічного університету Міністерства освіти і науки України. Науковий...

-

ОСНОВНИЙ ЗМІСТ ДИСЕРТАЦІЇ - Грошові потоки підприємств швейної промисловості: облік, аналіз і аудит

У першому розділі "Теорія грошових потоків та формування інформації про них" розглянуто економічну природу грошових коштів, які є основною складовою...

-

Ефективність роботи бухгалтера на підприємстві суттєво підвищується завдяки засобам інформатизації та автоматизації, які дозволяють оперативно...

-

Джерела інформації для проведення аудиту розрахунків з постачальниками та підрядниками Об'єктами аудиту є операції, пов'язані із розрахунками з...

-

Розвиток України на сучасному етапі характеризується розвитком ринкової економіки, її інтеграції у систему міжнародних економічних відносин, виникненням...

-

Дисертацією є рукопис. Робота виконана на кафедрі обліку та аудиту Ужгородського національного університету Міністерства освіти і науки України Науковий...

-

Стан бухгалтерського обліку у ПАТ "Житомирський маслозавод" Публічне акціонерне товариство Житомирський маслозавод" розташоване в м. Житомирі за поштовою...

-

Послідовність проведення аудиту персоналу - Принципи проведення аудиту персоналу

Аудит персоналу - сутність даної процедури полягає в оцінці відповідності кадрового потенціалу організації її цілям і стратегії розвитку, а також...

-

Види податкового аудиту плати за землю та організація його проведення Податковий аудит - вид державного фінансового контролю, спрямований на забезпечення...

-

Організаційно-правові форми об'єднань підприємств в Україні - Консолідація звітності

Консолідований баланс фінансовий З розвитком ринкових відносин в Україні розвиваються і форми підприємницької діяльності. Для того, щоб успішно працювати...

ОСНОВНИЙ ЗМІСТ - Розвиток внутрішнього аудиту в Україні: організація і методика