ОСНОВНИЙ ЗМІСТ ДИСЕРТАЦІЇ - Облік і контроль витрат операційної діяльності підприємств торгівлі

У вступі дисертації обгрунтовано актуальність теми, визначено мету, основні завдання, об'єкт, предмет і методи дослідження, розкрито наукову новизну і практичне значення одержаних результатів, наведено відомості щодо їх апробації.

У першому розділі "Теоретико-методологічні основи обліку і контролю витрат операційної діяльності підприємств торгівлі" визначено тенденції розвитку торговельних підприємств в Україні, доведено, що ефективність їх функціонування безпосередньо залежить від системи управління витратами, яка забезпечує економічну стабільність підприємства, його конкурентоспроможність та стійке фінансове становище на ринку. Оскільки витрати є основним фактором підвищення прибутковості господарської діяльності торговельних підприємств, витрати операційної діяльності виділено в окремий об'єкт управління, а в системі управління визначено спеціальну підсистему управління витратами з їх плануванням, обліком, контролем та регулюванням. За результатами дослідження запропоновано модель управління витратами операційної діяльності торговельного підприємства (рис. 1).

Для підвищення аналітичності обліку та оптимізації аналітичних процедур контролю витрат операційної діяльності запропоновано удосконалену класифікацію витрат торговельного підприємства на основі дослідження природи їх утворення, економічної сутності, а також цілей і потреб управління. У класифікації була врахована специфіка діяльності саме підприємств торгівлі.

Проаналізовано погляди вітчизняних та зарубіжних вчених на сутність наукових дефініцій: "витрати", "видатки", "затрати"; досліджено економічну сутність витрат. За результатами проведених досліджень запропоновано власне визначення витрат. Витрати торговельного підприємства - це зменшення активів, яке відбулося в процесі господарської діяльності підприємства, здійснене для отримання підприємством доходу, може бути оцінене в грошовому вимірнику, а його розмір може контролюватися підприємством.

У результаті дослідження діючої системи бухгалтерського обліку витрат на підприємствах роздрібної торгівлі з'ясовано, що на більшості досліджуваних підприємств аналітичний облік витрат за товарними групами та окремими товарами, який дозволяє надавати інформацію для прийняття обгрунтованих управлінських рішень стосовно асортименту товарів і обсягу їх придбання, не ведеться. Аналіз системи контролю на підприємствах торгівлі виявив, що внутрішній контроль практично відсутній, або зосереджений на окремих статтях витрат, особливо валових, які обчислюються виключно для оподаткування прибутку. Запропоновано процедури оперативного обліку і контролю витрат за центрами відповідальності та за окремими калькуляційними статтями на базі сучасних комп'ютерних технологій, що дозволить контролювати розмір витрат операційної діяльності на кожному етапі торговельного процесу і по окремих групах та найменуваннях товарів, що дасть змогу визначати їх витратомісткість і виявити найбільш прибуткові і збиткові товари. Застосування зазначених процедур дасть можливість розширити мережу інформаційних потоків про стан формування прямих та непрямих витрат, що забезпечить більш високий рівень аналітичності даних обліку і звітності для своєчасного й адекватного реагування на негативні явища та процеси, а також досягнення конкурентних переваг підприємством.

У другому розділі дисертації "Організаційно-методичні аспекти побудови системи обліку витрат операційної діяльності підприємств торгівлі" при розробці пропозиції щодо організації та впровадження системи бюджетування у великих торговельних мережах було запропоновано загальну модель процесу бюджетування з виділенням таких складових, як планування, облік, аналіз і контроль (рис.2).

За даною моделлю процес бюджетування можна досліджувати поетапно. Інформація про зовнішнє середовище та дані про діяльність підприємства за минулі періоди, які надає підсистема бухгалтерського обліку, є підставою для складання загального бюджету торговельного підприємства та часткових бюджетів для центрів відповідальності цього ж суб'єкта господарювання.

Рис. 2 Модель системи бюджетування підприємства торгівлі

Складені бюджети за звітний період доводяться до структурних підрозділів (центрів відповідальності). Процес виконання бюджетів у ході господарської діяльності фіксується у системі бухгалтерського обліку. Задокументовані дані за звітний період підлягають перевірці у системі господарського контролю та є базою для здійснення економічного аналізу з метою надання варіантів управлінських рішень для управління суб'єктом господарювання. При обробці даних в системах економічного аналізу та господарського контролю розраховуються відхилення фактичного стану справ від задокументованого (виявляє підсистема контролю) та від запланованого у бюджетах (виявляє підсистема аналізу). Такі відхилення є підставою для прийняття рішень щодо ефективності або неефективності діяльності структурного підрозділу за певний період.

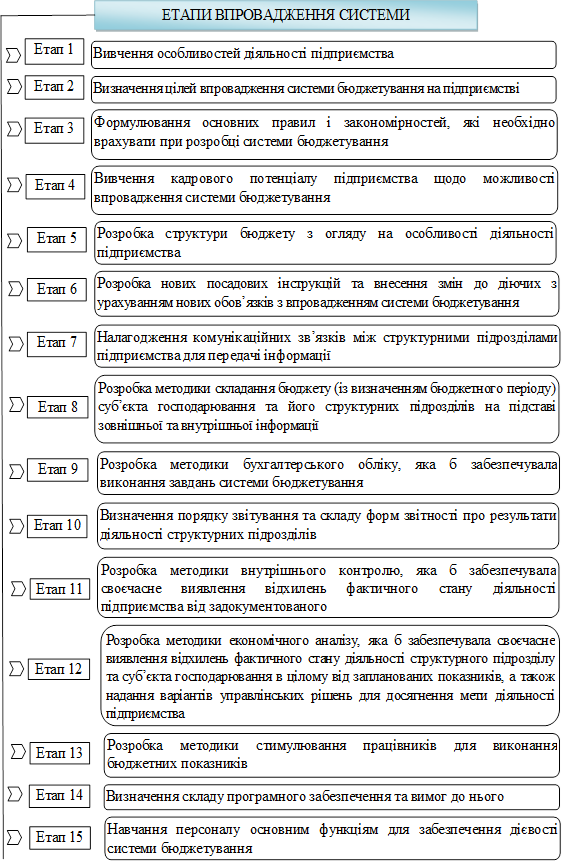

В ході дослідження з'ясовано, що організаційна та управлінська структура роздрібної торговельної мережі, а також інші проаналізовані фактори, дозволяють впровадити ефективну систему бюджетування. З метою організації системи бюджетування розроблено етапи її впровадження (рис.3) та проаналізовано можливість і необхідні дії щодо її функціонування. При цьому виділено п'ятнадцять етапів організації системи бюджетування. Впровадження зазначеної системи можливо без значних капітальних вкладень. Розроблено Положення про систему бюджетування у підприємствах торгівлі, що дозволить на єдиних затверджених в середині підприємства підставах впроваджувати та контролювати результативність системи бюджетування.

Рис. 3 Етапи впровадження системи бюджетування на підприємствах роздрібної торгівлі

З метою впровадження системи бюджетування запропоновано виділити об'єкти бюджетування і центри відповідальності, що дозволить контролювати формування витрат і доходів за місцями їх виникнення та оперативно встановлювати і усувати відхилення від бюджетних показників. Облік витрат у кожному центрі відповідальності пропонуємо вести за видами товарів, розробивши аналітичні рахунки до кожного виду товару та всіх видів допоміжних матеріалів. Така організація обліку дозволить правильно формувати витрати на придбання та реалізацію товарів і визначати витрати за центрами відповідальності та фінансові результати підприємства в цілому.

Запропоновано методику облікового відображення витрат на формування фактичної вартості товарів готових до реалізації, враховуючи необхідність пристосування системи бухгалтерського обліку під впроваджувану систему бюджетування (рис.4).

Зазначена методика базується на тій основі, що кожному центру відповідальності присвоюється окремий аналітичний рахунок, за дебетом якого пропонуємо обліковувати фактичні витрати центру відповідальності, а за кредитом - списання витрат в межах передбачених бюджетом, на рахунок 88011 "Бюджетні витрати центру відповідальності № 1", та суми перевитрат або економії бюджетних засобів на рахунок 88012 "Відхилення від бюджетних витрат центру № 1"

Запропоновані рахунки восьмого класу є транзитними. Сума, що формується за кредитом зазначених рахунків, списується у дебет рахунку 28 "Товари" у розрізі аналітичних рахунків товарів.

Шифри рахунків 88011 "Бюджетні витрати центру відповідальності № 1" та 88012 ""Відхилення від бюджетних витрат центру відповідальності № 1" побудовані за наступним принципом: 88 "Витрати центру відповідальності" - синтетичний рахунок, призначений для обліку витрат центру відповідальності; 01 - шифр конкретного центру відповідальності; 1 - бюджетні матеріальні витрати центру відповідальності; 2 - відхилення від бюджетних матеріальних витрат центру відповідальності. Зазначені рахунки призначені для полегшення оперативного контролю за виконанням бюджетних показників і оперативного управління відхиленнями від бюджетів.

Отже, на рахунку 88 "Витрати центру відповідальності" формуються фактичні витрати на придбання, передпродажну підготовку товарів і їх реалізацію. Рахунок не має кінцевого сальдо і повинен закриватися на кінець кожного робочого дня, що можливо зробити у комп'ютерній системі ведення бухгалтерського обліку. На основі даних запропонованого рахунку формується звіт центру відповідальності за конкретний період виконання показників бюджету.

Застосування даної методики дозволить оперативно надавати достовірну інформацію управлінському персоналу щодо діяльності центру відповідальності.

З метою підвищення оперативності, доступності, повноти та точності інформації про склад і структуру витрат операційної діяльності підприємства торгівлі, яка забезпечується системою документування, розроблено нові форми внутрішньої звітності відділу передпродажної підготовки товару. Запропоновано до впровадження форму Заявки на отримання допоміжних матеріалів для передпродажної підготовки товару, яка містить деталізовану інформацію про витрати у розрізі допоміжних матеріалів і видів товарів, для яких вони використовувалися, та форму внутрішнього звіту центру відповідальності, який пропонуємо складати за окремими статтями витрат центру. Застосування запропонованих документів дозволить оперативно контролювати витрати центру відповідальності та попереджати непродуктивні витрати та перевитрати бюджету.

При дослідженні практичних аспектів впровадження системи бюджетування у підприємствах роздрібної торгівлі було з'ясовано, що без застосування спеціалізованого програмного забезпечення неможливо здійснювати багатоваріантне планування, яке є необхідним у процесі формування бюджетів. Для створення комп'ютеризованої системи бюджетування у роздрібних торговельних мережах нами запропоновано використовувати програмний продукт "Инталев: Корпоративные финансы", який включає в себе методики постановки підсистем бюджетного та процесного управління, засоби для проектування регламентів системи управління фінансами, розширені можливості управлінського обліку та бюджетування. Зокрема, відносно бюджетування в системі існують наступні можливості: розробка всіх видів бюджетів підприємства; гнучке налагодження власної моделі бюджетування, можливість автоматичного складання оптимальних бюджетів за виділеними критеріями, введення платіжного календарю та механізм оперативного контролю виконання бюджетів, інтеграція з фактичним даними для цілей планування та аналізу.

В третьому розділі дисертації "Удосконалення системи внутрішнього контролю витрат операційної діяльності торговельного підприємства" була здійснена оцінка організації та методики внутрішнього контролю витрат операційної діяльності на підприємствах роздрібної торгівлі. Результати анкетування досліджуваних підприємств засвідчили, що він здійснюється, як правило, безсистемно і без опрацювання одержаних результатів.

З метою організації належного внутрішнього контролю запропоновано створення відділу внутрішнього аудиту. За результатами дослідження розроблено методичне забезпечення внутрішнього аудиту для підприємств торгівлі, а саме: типові програми, процедури внутрішнього аудиту витрат операційної діяльності; зразки анкет і тестів аудиторського контролю, розроблено узагальнюючий алгоритм процесу внутрішнього аудиту витрат операційної діяльності підприємств торгівлі.

Визначено напрями удосконалення контролю витрат на основі моделювання його організаційних систем, що включають: методику оперативного контролю відхилень від бюджетних показників за виділеними для підприємств роздрібної торгівлі центрами відповідальності, яка дозволить оцінити ефективність діяльності центру відповідальності за певний період; систематизацію відхилень від бюджетних показників, що забезпечить уніфікацію контрольних дій; класифікацію причин відхилень від бюджетних показників та відповідальних за них на різних етапах торговельного процесу, що сприятиме автоматизації оперативного контролю відхилень від бюджетів витрат та розподіленню їх за центрами відповідальності.

З метою удосконалення системи внутрішнього контролю та підвищення його дієвості пропонується у процесі калькуляції вихідні дані кожної статті запропонованої в дослідженні номенклатури витрат операційної діяльності розподіляти за допомогою розрахунків за товарними групами і за окремими товарами. В дисертації розроблено алгоритм розподілу витрат операційної діяльності для визначення витратомісткості за товарними групами і за окремими видами товарів. Впровадження наведених пропозицій дозволить знизити рівень витрат в розрізі кожної товарної групи та скоротити непродуктивні витрати торговельного підприємства, що вплине на загальний фінансовий результат діяльності підприємства в цілому.

Розроблено рекомендації з впровадження сучасних автоматизованих систем в процес управління витратами операційної діяльності, що дозволить підвищити ефективність попереднього та оперативного внутрішнього контролю витрат. При цьому інформація, яка може бути одержана, обмежується виключно потребами користувача і надається за рангами керівництва, через спеціалізовані АРМ бухгалтера. За результатами дослідження запропоновано удосконалені форми вихідної інформації. Від звітних документів, що застосовуються на досліджуваних підприємствах їх відрізняє, по-перше, можливість отримувати інформацію за будь-який період. Крім того вони дають можливість проаналізувати прибутковість (збитковість) кожного товару не тільки з позицій "ціна продажу мінус ціна закупівлі", а з урахуванням витрат операційної діяльності, розподілених за запропонованими алгоритмами. Зміна (при необхідності) алгоритму не потребує внесення змін в звітні форми. При виникненні питань, не врахованих при початковій постановці завдання, є можливість додати необхідні параметри або додаткові вимоги до вихідних форм.

Похожие статьи

-

ВИСНОВКИ - Облік і контроль витрат операційної діяльності підприємств торгівлі

В дисертаційній роботі здійснено теоретичне узагальнення та запропоновані методичні рекомендації щодо удосконалення обліку і контролю витрат операційної...

-

ЗАГАЛЬНА ХАРАКТЕРИСТИКА РОБОТИ - Облік і контроль витрат операційної діяльності підприємств торгівлі

Актуальність теми. Ефективність роботи торговельних підприємств як основної ланки галузі торгівлі є визначальним індикатором якості реалізації ринкових...

-

У вступі міститься обгрунтування актуальності теми дослідження, розкрито рівень її розробки у наукових виданнях, визначену мету, завдання, предмет,...

-

Дані про обсяг укладених угод свідчать про поширення процесів придбання та поглинання підприємств переробної промисловості в Україні. Проте до цього часу...

-

У дисертації здійснено теоретичне узагальнення і запропоновано вирішення наукової проблеми, що полягає в удосконаленні методології і організації...

-

АНОТАЦІЯ - Облік і контроль витрат операційної діяльності підприємств торгівлі

Гордополов В. Ю. Облік і контроль витрат операційної діяльності підприємств торгівлі. - Рукопис. Дисертація на здобуття наукового ступеня кандидата...

-

У першому розділі "Теоретичні основи управлінського обліку витрат і обгрунтування методології дослідження" розглянуто загальнонаукові основи і проблемні...

-

ОСНОВНИЙ ЗМІСТ ДИСЕРТАЦІЇ - Грошові потоки підприємств швейної промисловості: облік, аналіз і аудит

У першому розділі "Теорія грошових потоків та формування інформації про них" розглянуто економічну природу грошових коштів, які є основною складовою...

-

На підставі проведених досліджень і розробок автора в дисертації висвітлено теоретичні, методичні та практичні рекомендації щодо удосконалення обліку і...

-

ОСНОВНИЙ ЗМІСТ РОБОТИ - Облік за центрами відповідальності в сільськогосподарських підприємствах

У Вступі Обгрунтовано актуальність теми дисертаційного дослідження, визначено мету, завдання, об'єкт, предмет і методи дослідження, розкрито наукову...

-

У Вступі обгрунтовано актуальність теми дисертації, визначено мету і завдання, об'єкт, предмет та методи дослідження, розкрито наукову новизну та...

-

Актуальність теми дослідження. Машинобудування є однією з провідних галузей економіки України. З набуттям Україною членства в СОТ і в умовах подальшої...

-

Формування адаптивної системи обліку і контролю прибутків сільськогосподарських підприємств

Дисертацією є рукопиc. Робота виконана в Національному науковому центрі "Інститут аграрної економіки" Національної академії аграрних наук України....

-

Облік і контроль госпрозрахункової діяльності закладів вищої світи

Дисертацією є рукопис Робота виконана на кафедрі економічної кібернетики Тернопільського державного технічного університету імені Івана Пулюя. Науковий...

-

Аудит витрат діяльності підприємства - Аналітичний та синтетичний облік витрат

Для встановлення переліку нормативних документів, які застосовуються при аудиті витрат і собівартості продукції, необхідно вдатися до визначення...

-

Вступ - Облік витрат підприємства

Останнім часом в українському суспільстві відбулися значні зміни, які стосуються перш за все економічного життя. Перехід України до ринкових відносин і...

-

Облік, аналіз і аудит витрат діяльності - Складський облік на підприємстві

У процесі операційної діяльності підприємства виникають витрати, які не включаються до собівартості продукції (робіт, послуг), і їх не можна віднести до...

-

ОСНОВНИЙ ЗМІСТ - Внутрішньогосподарський контроль в аграрних підприємствах

У вступі обгрунтовано актуальність теми дослідження, визначено її зв'язок з науковими програмами, мету, основні завдання, предмет, об'єкт і методи...

-

У дисертації проведено теоретичне дослідження і запропоновано вирішення актуальної науково-практичної проблеми - розробки концепції...

-

Облік витрат на виробництво будівельної продукції: теорія, організація і методика

Дисертацією є рукопис. Робота виконана в Донецькому національному університеті економіки і торгівлі імені Михайла Туган-Барановського Міністерства науки...

-

Облік та аналіз непрямих витрат сільськогосподарських підприємств

Вступ Актуальність теми. Ефективність господарювання підприємств аграрного сектору економіки в умовах високого ступеня невизначеності ринкового...

-

У Вступі обгрунтовано актуальність теми дисертаційного дослідження, визначено мету, основні завдання, предмет, об'єкт та методи дослідження, розкрито...

-

У вступі дисертаційної роботи обгрунтовано актуальність обраної теми дослідження, сформульовано його мету і завдання, визначено об'єкт, предмет і методи...

-

Основний зміст роботи - Внутрішній аудит: методологія та організація

У Вступі Обгрунтовано актуальність теми, сформульовано мету і завдання дослідження, його об'єкт, предмет та методи, наведено основні результати і рівень...

-

Управлінський облік і аналіз операцій логістичних систем у промисловому виробництві

Дисертацією є рукопис. Робота виконана на кафедрі обліку і контролінгу в промисловості Тернопільського державного економічного університету Міністерства...

-

Облік і аналіз витрат на інновації: управлінський аспект

Загальна характеристика роботи Актуальність теми. Під час світової економічної кризи, застосування інновацій може забезпечити розвиток та конкурентні...

-

Оцінка продукції підприємств громадського харчування - Бухгалтерський облік в галузях економіки

Громадське харчування облік витрати Громадське харчування -- сфера виробничо-торговельної діяльності, в якій виробляють і продають продукцію власного...

-

Аналіз і контроль оборотних активів торговельних підприємств

Дисертацією є рукопис Робота виконана в Київському національному торговельно-економічному університеті Міністерства освіти і науки України на кафедрі...

-

Аналіз та аудит діяльності ТзОВ "Липчанблок" - Аналітичний та синтетичний облік витрат

Формування показників звіту про фінансові результати. Згідно Порядку подання фінансової звітності від 28 лютого 2000 року всі юридичні особи незалежно...

-

Актуальність теми. Розвиток ринкових відносин в аграрному секторі країни, посилення євроінтеграційних процесів і вступ України до СОТ, законодавче...

-

ТЕОРЕТИЧНІ ПИТАННЯ - Бухгалтерський облік у галузі оптової торгівлі

1. Які форми реалізації товарів застосовуються в оптовій торгівлі? Товар оптовий списання облік витрата Оптова торгівля - це сфера підприємницької...

-

Рахунки 9-го класу "Витрати діяльності" використовуються для узагальнення діяльності використовуються для узагальнення інформації про витрати...

-

Дисертацією є рукопис - Облік і контроль витрат операційної діяльності підприємств торгівлі

Робота виконана у Київському національному торговельно-економічному університеті Міністерства освіти і науки України Науковий керівник: кандидат...

-

Фінансові витрати регламентуються Положенням (стандартом) бухгалтерського обліку 31 "Фінансові витрати", який в повній мірі відображає питання їх обліку....

-

Облік і аналіз виробничих витрат в умовах бюджетування: теорія і практика

ЗАГАЛЬНА ХАРАКТЕРИСТИКА РОБОТИ Актуальність теми дослідження. Протиріччя між наявністю власних паливно-енергетичних ресурсів у державі та зростаючими...

-

Робота виконана в Житомирському державному технологічному університеті Міністерства освіти і науки України Офіційні опоненти: доктор економічних наук...

-

Облік та контроль корпоративних цінних паперів

Дисертацією є рукопис. Робота виконана на кафедрі обліку, аналізу та аудиту в АПК Київського національного економічного університету імені Вадима...

-

Основний зміст дисертаційної роботи - Облік і аудит лізингових операцій

Лізинговий облік аудит ціноутворення У розділі 1 "Сутність і класифікація лізингових операцій та їх інформаційне забезпечення" Досліджено економічну суть...

-

Висновки - Облік і контроль затрат на впровадження сучасних інформаційних технологій

У дисертації здійснено теоретичне узагальнення і запропоновано нове вирішення наукового завдання щодо науково-методичних підходів і практичних...

-

Сутність, класифікація витрат діяльності підприємства З метою бухгалтерського обліку, аналізу та планування витрат підприємства об'єднуються в однорідні...

ОСНОВНИЙ ЗМІСТ ДИСЕРТАЦІЇ - Облік і контроль витрат операційної діяльності підприємств торгівлі