Облік і аналіз виробничих витрат в умовах бюджетування: теорія і практика

ЗАГАЛЬНА ХАРАКТЕРИСТИКА РОБОТИ

Актуальність теми дослідження. Протиріччя між наявністю власних паливно-енергетичних ресурсів у державі та зростаючими потребами в них, вичерпність запасів таких ресурсів і загострення екологічних проблем, пов'язаних з їх видобутком, транспортуванням, перетворенням та споживанням, обумовлюють тенденцію збільшення енергетичних проблем. Забезпечення сталого розвитку паливно-енергетичного комплексу, складовою якого є газовидобувна галузь промисловості, є необхідною передумовою відродження національної економіки та представляється особливо важливим на етапі входження України до світового економічного простору, оскільки від цього залежить ступінь її економічної та політичної незалежності.

В Україні за 2010 р. було видобуто 19845,8 Відповідно до даних Державного комітету статистики України: www. ukrstat. gov. ua млн. м3 природного газу при цьому річна потреба населення країни щодо його споживання склала 17553 Згідно Розпорядження Про затвердження прогнозного балансу надходження та розподілу природного газу на 2010 рік № 1679-р від 29 грудня 2009 р. млн. м3. Це вказує на можливість українських газовидобувних підприємств повністю забезпечити потреби окремих груп споживачів, уникаючи імпорту газу. Тому одним з проблемних питань існування та розвитку вітчизняної газовидобувної галузі є мінімізація ціни газу та, відповідно, зниження розміру технологічних витрат на його виробництво, які в структурі повної собівартості видобутого газу займають близько 90 %. Аналіз структури собівартості продукції газовидобувних підприємств за 2005-2009 рр. Тенденцію визначено на основі річної фінансової звітності розміщеної на http://smida. gov. ua вказує на тенденцію до постійного зростання рівня витрат (на 64 %), зокрема матеріальні витрати збільшились на 113 %, враховуючи той факт, що газовидобування не потребує вкладення матеріальних ресурсів у формування готового продукту. Динаміка зростання собівартості газових продуктів свідчить про недосконалість системи управління витратами підприємств, існування проблем її організації, неефективність методів управління та необхідність впровадження новітніх технологій.

Управління рівнем виробничих витрат у значній мірі залежить від інформаційного забезпечення системою бухгалтерського обліку даного процесу на всіх переділах газовидобування, що обумовлює необхідність здійснення теоретичних та методичних розробок в даному напрямі.

У значній кількості вітчизняних і зарубіжних наукових праць приділено увагу вивченню питань бухгалтерського обліку і економічного аналізу витрат, зокрема виробничих. Серед науковців, які досліджували зазначені питання, слід відмітити П. С. Безрукіх, Ф. Ф. Бутинця, Б. І. Валуєва, Р. Я. Вейцмана, М. Д. Врублевського, І. О. Гавриленко, А. М. Герасимовича, С. Ф. Голова, З. В. Гуцайлюка, Л. М. Кіндрацьку, Г. Г. Кірейцева, М. В. Кужельного, Ю. А. Кузьмінського, Є. В. Мниха, Л. В. Нападовську, О. Е. Ніколаєву, О. В. Олійник, В. Ф. Палія, В. П. Пантелеєва, М. С. Пушкаря, В. В. Сопка, Р. О. Савченка, М. Г. Чумаченка, В. О. Шевчука, В. Г. Швеця, М. Я. Штеймана, А. Д. Шеремета. Проте, як показало проведене дослідження, у газовидобувній галузі бухгалтерський облік і економічний аналіз витрат виробництва ведеться постатейно, що не дає можливості контролювати їх рівень за центрами відповідальності, технологічними операціями та здійснювати аналіз їх поведінки.

Наявність невирішених проблемних питань, пов'язаних з врахуванням специфіки технологічного процесу підприємств газовидобувної галузі при організації бухгалтерського обліку та веденні бухгалтерського обліку виробничих витрат в умовах бюджетування; визначенням їх складу та класифікації для інформаційного забезпечення системою бухгалтерського обліку потреб управління; порядком здійснення економічного аналізу поведінки виробничих витрат газовидобувних підприємств, зумовили необхідність їх вирішення з урахуванням напрацювань вітчизняних та зарубіжних вчених, що обумовило актуальність теми та основні напрями дослідження.

Зв'язок роботи з науковими програмами, планами, темами. Дисертаційна робота виконана відповідно до плану науково-дослідних робіт Житомирського державного технологічного університету за темою "Методологія моделювання національної системи бухгалтерського обліку в умовах трансформаційного економічного розвитку" (номер державної реєстрації 0109U001876). У межах наукової програми автором проведені дослідження, пов'язані з розробкою пропозицій з удосконалення організації та методики бухгалтерського обліку і аналізу виробничих витрат в умовах бюджетування.

Мета і завдання дослідження. Мета дисертації полягає в обгрунтуванні теоретичних положень і розробці практичних рекомендацій щодо удосконалення бухгалтерського обліку і аналізу виробничих витрат підприємств газовидобувної галузі в умовах бюджетування, що сприятиме ефективному управлінню витратами, оптимізації структури собівартості продукції та підвищенню прибутковості підприємств.

Для досягнення поставленої мети в роботі сформульовано наступні завдання:

- -визначити вплив галузевих особливостей діяльності газовидобувних підприємств на організацію бухгалтерського обліку виробничих витрат та виявити проблемні питання, що потребують вирішення; -проаналізувати склад виробничих витрат газовидобувних підприємств та систематизувати підходи до їх класифікації як основи формування науково обгрунтованого переліку класифікаційних ознак для цілей бухгалтерського обліку з урахуванням потреб системи управління; -визначити взаємодію між підсистемами управління, зокрема бухгалтерським обліком та бюджетуванням, інтегрувати об'єкти цих підсистем як основи удосконалення теоретико-методичних положень, що забезпечують їх взаємодію; -виявити особливості організації бухгалтерського обліку виробничих витрат газовидобувних підприємств та проблемні питання, що потребують формування науково обгрунтованих пропозицій щодо їх вирішення в умовах налагодження внутрішніх комунікаційних зв'язків між підсистемами управління, в т. ч. системою бюджетування; -оцінити діючу методику бухгалтерського обліку виробничих витрат газовидобувних підприємств для її удосконалення в умовах бюджетування; -проаналізувати вимоги до змісту внутрішньої бухгалтерської звітності щодо розкриття інформації про виробничі витрати газовидобувних підприємств для забезпечення потреб управління; -визначити організаційні підходи до економічного аналізу виробничих витрат підприємств газовидобувної галузі; -теоретично обгрунтувати та сформувати практичні рекомендації з удосконалення методики економічного аналізу виробничих витрат з урахуванням галузевої специфіки для підвищення керованості їх поведінки з боку суб'єктів управління.

Об'єктом дослідження є облікове відображення та аналіз виробничих витрат в умовах бюджетування.

Предметом дослідження є сукупність теоретичних та організаційно-методичних засад бухгалтерського обліку і аналізу виробничих витрат підприємств газовидобувної галузі в умовах бюджетування.

Робоча гіпотеза грунтується на припущенні, що бухгалтерський облік та економічний аналіз, створюючи обліково-аналітичне забезпечення процесу бюджетування виробничих витрат, сприяють ефективності управління витратами в частині оптимізації собівартості готової продукції.

Методи дослідження. У ході проведеного дослідження застосовано загальнонаукові та спеціальні методи пізнання. Для з'ясування економічної сутності виробничих витрат газовидобувних підприємств, удосконалення методики бухгалтерського обліку даного виду витрат в роботі використано методи індукції та дедукції, теоретичне узагальнення, системний підхід. Застосування методів аналізу і синтезу дозволило визначити місце виробничих витрат у системі бюджетування, їх вплив на прибутковість підприємств та ефективність управління. Метод порівняння застосовано для здійснення оцінки фактичного стану та визначення шляхів удосконалення бухгалтерського обліку виробничих витрат в умовах бюджетування. За допомогою методу наукової абстракції та системного підходу обгрунтовано необхідність розробки облікового забезпечення аналізу поведінки виробничих витрат підприємств газовидобувної галузі. При розробці моделі облікового відображення виробничих витрат та удосконаленні методики аналізу їх поведінки застосовувались методи моделювання та графічний.

Інформаційною базою дослідження є наукові праці вітчизняних і зарубіжних вчених з питань економічної теорії, бухгалтерського обліку, економічного аналізу, офіційні статистичні матеріали, матеріали науково-практичних конференцій, довідково-інформаційні видання, методичні матеріали та рекомендації міністерств і відомств, нормативно-правові акти, що регулюють питання бухгалтерського обліку і аналізу виробничих витрат.

Наукова новизна одержаних результатів Полягає в обгрунтуванні теоретичних положень та розробці практичних рекомендацій з удосконалення організації та методики бухгалтерського обліку і економічного аналізу виробничих витрат підприємств газовидобувної галузі в умовах бюджетування для ефективного управління діяльністю. Основні положення наукової новизни полягають у наступному:

Вперше одержано:

-комплексний підхід до обліково-аналітичного забезпечення системи бюджетування газовидобувних підприємств на основі виявлених організаційно-технологічних особливостей видобування газу та газового конденсату, що забезпечує покращення управління витратами в частині оптимізації виробничої собівартості та рівня прибутковості суб'єкта господарювання;

Удосконалено:

- -теоретичні засади організації бухгалтерського обліку виробничих витрат газовидобувних підприємств в умовах бюджетування шляхом обгрунтування її напрямів та особливостей (сформовано облікову модель формування виробничих витрат за промислом), уточнення елементів облікової політики (розробка робочого плану рахунків, наукове обгрунтування вибору комплексного нормативного методу обліку витрат), що сприяє удосконаленню обліково-аналітичного забезпечення управління витратами; -методичні підходи до бухгалтерського обліку виробничих витрат підприємств газовидобувної галузі в частині розробки порядку облікового відображення виробничих витрат бюджетних одиниць, пропозицій щодо методів розподілу спільних витрат, з метою підвищення рівня аналітичності облікової інформації для цілей управління; -документальне забезпечення бухгалтерського обліку й економічного аналізу виробничих витрат в частині розробки первинної документації та системи внутрішньої бухгалтерської звітності для формування інформаційного забезпечення процесу бюджетування виробничих витрат газовидобувних підприємств; -організаційне забезпечення економічного аналізу виробничих витрат в частині розробки послідовності процедур при лінійно-функціональній структурі організації аналітичної роботи на газовидобувних підприємствах як основи підвищення ефективності функціонування системи; -склад і класифікацію виробничих витрат газовидобувних підприємств, виходячи з узагальнення і теоретичного обгрунтування виділених ознак (обсяг виробництва, економічні елементи, місця виникнення витрат, центри відповідальності та витрат, статті калькуляції, час виникнення, нормування, можливість включення до виробничої собівартості), що дозволило виділити об'єкти аналітичного обліку як основу для формування інформаційного забезпечення управління ними;

Дістали подальшого розвитку:

- -теоретичне обгрунтування взаємодії систем бухгалтерського обліку та бюджетування як складових системи управління на основі інтеграції об'єктів даних підсистем та їх комунікаційних зв'язків, що сприяє на основі облікової інформації оперативному виявленню відхилень виробничих витрат та оцінці внеску виробничих підрозділів у фінансовий результат підприємства; -методичні підходи економічного аналізу виробничих витрат газовидобувних підприємств у частині виділення двох блоків аналітичних процедур (загальний економічний аналіз виробничих витрат, аналіз виробничих витрат в системі бюджетування), що дозволяє встановити їх оптимальний рівень у виробничій собівартості та доцільність зміни норм таких витрат в умовах бюджетування.

Практичне значення одержаних результатів Полягає в розробці рекомендацій з удосконалення порядку організації та методики бухгалтерського обліку і економічного аналізу виробничих витрат підприємств газовидобувної галузі в умовах бюджетування. Основні теоретичні та прикладні розробки впроваджено в практичну діяльність, а саме:

- -пропозиції з удосконалення порядку здійснення аналізу поведінки виробничих витрат для можливості вибору найбільш оптимальних варіантів їх співвідношень (НАК "Нафтогаз України", довідка 175/11 від 25.08.2009 р.); -типові форми первинної документації для бухгалтерського обліку відхилень від норм виробничих витрат, а також пакет внутрішньої бухгалтерської звітності для цілей управління та бюджетування даного виду витрат (ДП "Науково-дослідний інститут нафтогазової промисловості" НАК "Нафтогаз України", довідка 51-08/1-1218/1 від 01.10.2010 р.); -пропозиції щодо облікового забезпечення системи бюджетування виробничих витрат, яке включає розробки щодо удосконалення аналітичного обліку, порядку облікового відображення операцій (ДК "Укргазвидобування" НАК "Нафтогаз України", довідка № 6-3666 від 02.12.2010 р.); -пропозиції з удосконалення бухгалтерського обліку, організації та методики економічного аналізу виробничих витрат, які використано в ході розробки навчальних програм і навчально-методичного забезпечення навчальних дисциплін "Управлінський облік", "Фінансовий облік І", "Економічний аналіз" в Житомирському державному технологічному університеті (довідка № 44-45/1583, від 20.12.2010 р.).

Особистий внесок здобувача. Дисертація є самостійно виконаним науковим дослідженням. Наукові розробки, висновки та пропозиції, що містяться в роботі, належать особисто автору. З наукових праць, опублікованих у співавторстві, у дисертації використано лише ті положення, які є результатом особистої роботи здобувача, що полягає у дослідженні комплексу питань, пов'язаних з організацією та методикою бухгалтерського обліку і економічного аналізу виробничих витрат в умовах бюджетування.

Апробація результатів дослідження. Основні положення дослідження, викладені у дисертації, пройшли апробацію шляхом обговорення та отримали позитивну оцінку на 3-ох міжнародних і всеукраїнських конференціях, зокрема: Третій всеукраїнській науковій конференції, присвяченій видатним вченим в галузі бухгалтерського обліку д. е. н., проф. І. В. Малишеву, д. е. н., проф. П. П. Німчинову "Зимові читання, присвячені ідеям П. П. Німчинова та І. В. Малишева" (м. Житомир, 2005 р.); Шостій міжнародній науковій конференції "Наукові дослідження в галузі бухгалтерського обліку, контролю і аналізу: теоретико-практичне значення та напрямки подальшого розвитку" (м. Житомир, 2007 р.); ІІІ міжнародній науково-практичній конференції (м. Софія, 2007 р.).

Публікації. За результатами дослідження у фахових виданнях опубліковано 9 наукових статей загальним обсягом 4,84 друк. арк., 3 тези доповідей загальним обсягом 0,24 друк. арк.

Структура та обсяг дисертаційної роботи. Дисертація складається зі вступу, трьох розділів, висновків, додатків та списку використаних літературних джерел. Основний зміст викладено на 182 сторінках друкованого тексту, у тому числі 37 таблиць на 40 сторінках, 36 рисунків, що займають 32 сторінки. Робота містить 9 додатків на 26 сторінках, список використаної літератури, що налічує 196 найменувань, на 20 сторінках.

ОСНОВНИЙ ЗМІСТ

У вступі обгрунтовано актуальність теми дисертаційної роботи, визначено мету, завдання, об'єкт і предмет дослідження, розкрито наукову новизну та практичне значення отриманих наукових результатів.

У першому розділі "Теоретичні основи бухгалтерського обліку виробничих витрат підприємств газовидобувної галузі" встановлено вплив особливостей технологічного процесу видобування газу і газового конденсату на організацію бухгалтерського обліку виробничих витрат, уточнено їх склад та удосконалено класифікацію витрат для потреб обліку, визначено об'єкти калькулювання та об'єкти обліку витрат, обгрунтовано доцільність впровадження бюджетування в діяльність газовидобувних підприємств, ідентифіковано внутрішні комунікаційні зв'язки з системою бухгалтерського обліку в частині виробничих витрат як об'єкту облікового відображення.

Застаріла методика "котлового обліку" виробничих витрат видобування газу та газового конденсату унеможливлює чітке визначення їх виробничої собівартості відповідно до етапів технологічного процесу, не задовольняє інформаційні потреби управління, а також викликає необхідність удосконалення організації та методики бухгалтерського обліку виробничих витрат. Адаптація системи бухгалтерського обліку до нових вимог системи управління газовидобувного підприємства дозволить встановити ступінь участі кожного з промислів та, зокрема, свердловин газопромислових та видобувних управлінь, в одержанні сукупного фінансового результату діяльності газовидобувного підприємства в цілому.

Визначені специфічні особливості технологічного процесу видобування газу і газового конденсату та окреслені проблемні питання з обліку виробничих витрат підприємств газової промисловості дозволили встановити їх вплив на побудову бухгалтерського обліку виробничих витрат, виявити основні напрями його удосконалення (табл. 1).

Виділення специфічних особливостей газовидобувної галузі промисловості дозволяє визначити особливості калькулювання собівартості газу та газового конденсату, обрати відповідні методи обліку витрат та створити адекватне інформаційне забезпечення системою бухгалтерського обліку процесу управління за рівнем витрат технологічного процесу видобування газових продуктів та фінансовим результатом діяльності відповідно.

Різноманітність поглядів науковців на склад виробничих витрат, зокрема у газовидобувній промисловості, а також недостатність розкриття даного питання у нормативно-правових документах (особливо в частині окремих газових продуктів, таких, як газовий конденсат), відсутність нормативного регулювання порядку обліку витрат у розрізі стадій технологічного процесу видобування газу та газового конденсату, викликає ряд методологічних суперечностей, що ускладнює роботу практикуючих фахівців. У результаті дослідження встановлено, що номенклатура статей витрат не враховує особливості попередільного технологічного циклу і не деталізує цілий ряд витрат, характерних для формування собівартості окремо як газу, так і газового конденсату. Таким чином, у ході дослідження проаналізовано та уточнено склад елементів виробничих витрат газовидобувних підприємств, запропоновано представляти структуру собівартості газу та газового конденсату з урахуванням витрат за кожним переділом (підтримка пластового тиску, видобування комплексного газового продукту, підготовка газу та виділення газового конденсату, транспортування газових продуктів) у розрізі елементів витрат (матеріальні витрати (допоміжні матеріали, хімреагенти, паливо, електроенергія, тара, будівельні матеріали, запасні частини, інші матеріали); витрати на оплату праці та соціальне страхування; амортизація; інші прямі витрати; загальновиробничі витрати).

Таблиця 1. Проблеми бухгалтерського обліку виробничих витрат газовидобувних підприємств: галузевий вплив

|

Специфічна особливість галузі |

Проблеми, що виникають в обліку виробничих витрат |

|

Первинною організаційною виробничою одиницею є промисел за місцем розташування родовища |

Формування виробничої собівартості кінцевого продукту |

|

Видобуток здійснюється за переділами:

|

Порядок здійснення внутрішньогосподарських розрахунків. Обчислення собівартості переданого іншому переділу продукту видобутку чи обробки. Застосування попередільного методу калькулювання собівартості в основних цехах. Відсутність на частині переділів напівфабрикатів. Розподіл спільних витрат, вибір бази їх розподілу |

|

Відсутність незавершеного вироб-ництва; наявність специфічних допоміжних цехів |

Необхідність повного розподілу цехових витрат (загально-виробничих) і витрат на утримання апарату управління промислом, вибір бази розподілу та методики обліку |

|

Відсутність поділу матеріалів на основні та допоміжні |

Необхідність виділення відповідних груп матеріалів для розмежування витрат технологічного процесу та витрат на управління та утримання промислів |

|

Результатом технологічного процесу є два види продукції |

Визначення бази розподілу та безпосередній розподіл виробничих витрат окремо на газ і газовий конденсат |

|

Витрати на утримання апарату промислів (родовищ) |

Розподіл витрат на утримання апарату промислів, вибір бази розподілу |

|

Висока фондомісткість галузі |

Розподіл витрат на обслуговування виробничих основних засобів та сум амортизації; точність їх обліку |

|

Погіршення геологічних умов по мірі експлуатації місць зароджень |

Зростанням собівартості одиниці готового продукту. Пошук резервів щодо зниження собівартості газу та супутніх продуктів |

Уточнений склад виробничих витрат газовидобувних підприємств забезпечує інформацією управлінський персонал для поглибленого аналізу складових собівартості газових продуктів та аналізу поведінки виробничих витрат, процесу планування витрат підприємства.

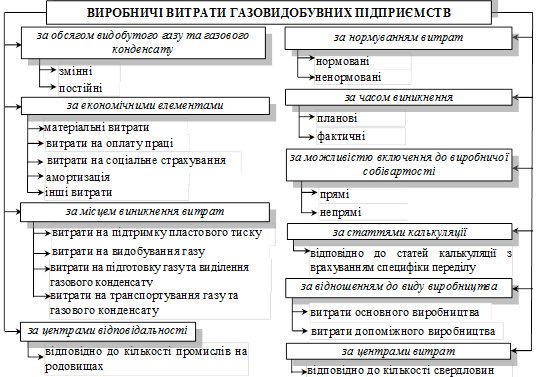

В сучасних умовах здійснення господарської діяльності підприємствами газовидобувної промисловості також залишається відкритим питання доцільності виділення тієї чи іншої ознаки в умовах їх різноманітності є іноді невиправданою з позиції системи управління діяльністю підприємства та навантаження на систему бухгалтерського обліку. Важливе значення для з'ясування характеру виробничих витрат як об'єкта бухгалтерського обліку має науково обгрунтована їх класифікація, тому пропонуємо класифікувати виробничі витрати газовидобувних підприємств за ознаками, наведеними на рис. 1. Групування виробничих витрат за актуальними для цілей управління ознаками впливає на організацію та ведення бухгалтерського обліку, зокрема в частині побудови аналітичного обліку, що, в свою чергу, сприяє отриманню найбільш повної та точної інформації.

Рис. 1. Запропонована класифікація виробничих витрат газовидобувних підприємств

Для газовидобувної промисловості актуальним проблемним питанням є відсутність теоретичного обгрунтування пропозицій з визначення об'єктів калькулювання, яка зумовлена необхідністю удосконалення порядку визначення собівартості газових продуктів та окремих робіт, пов'язаних з їх видобутком. У результаті дослідження встановлено, що об'єктами калькулювання можуть бути як продукція, роботи, послуги основного та допоміжних виробництв, так і окремі технологічні процеси або переділи основного виробництва, а також напівфабрикати, які у технологічному процесі газовидобувних підприємств відсутні. Встановлено, що на досліджуваних підприємствах об'єктами калькулювання є: 1) газ та газовий конденсат; 2) чотири технологічних переділи видобування (підтримання пластового тиску, видобування комплексного (спільного) газового продукту, підготовка до транспортування газу та газового конденсату, перекачування газу в магістральний газопровід та газового конденсату на переробний завод; 3) послуги допоміжних цехів/відділень (пароводопостачання, енергопостачання, роботи ремонтного, експериментального, будівельного та транспортного цехів, промислово-геофізичного та бурового відділення). Виділення таких об'єктів калькулювання, як окремі стадії технологічного процесу, зумовлено виникненням спільних витрат при видобуванні спільного газового продукту, які мають бути розподілені на переділі підготовки газових продуктів.

Необхідність підвищення рівня організації та ефективності процесу планування діяльності газовидобувних підприємств обумовлена потребою управлінців у формуванні відповідних відомостей та своєчасній підготовці достовірної інформації про виробничі витрати з необхідним рівнем деталізації за центрами відповідальності (родовищами, промислами), центрами витрат (свердловинами) і місцями виникнення витрат (технологічними переділами, групами витрат по переділу). На підставі узагальнення наукових підходів, врахування технологічних і організаційних особливостей газовидобувних підприємств, існуючих проблем діяльності визначено необхідність впровадження системи бюджетування на газовидобувних підприємствах шляхом складання бюджетів, обліку їх виконання, контролю та аналізу фактичних показників роботи бюджетних одиниць (за промислами - центрами відповідальності, свердловинами - центрами витрат).

У результаті дослідження визначено взаємозв'язок та взаємодію систем бухгалтерського обліку і бюджетування через облікове відображення виконання бюджетів та формування інформаційного забезпечення планування виробничих витрат за визначеними вище бюджетними одиницями. Це дозволяє кількісно співставляти та оцінювати їх внесок у зміну кінцевих фінансових результатів підприємства. Завдяки специфіці завдань та механізму бюджетування будь-які відхилення від планових показників фіксуються не тільки за місцем виникнення, але й в розрізі відповідальної особи кожного центру відповідальності та центру витрат. Встановлено, що виділені види бюджетів (за центрами відповідальності та центрами витрат, елементами виробничих витрат відповідно до технологічного процесу) прямо впливають на шляхи удосконалення організації та методики бухгалтерського обліку виробничих витрат газовидобувних підприємств.

Другий розділ "Бухгалтерський облік виробничих витрат в умовах бюджетування: організація та методика" присвячено дослідженню підходів до організації системи облiково-аналiтичного забезпечення управління виробничими витратами в умовах бюджетування, визначенню напрямів удосконалення методики їх облікового відображення, розробці форм первинних документів з обліку відхилень виробничих витрат і системи внутрішньої бухгалтерської звітності для газовидобувних підприємств щодо розкриття інформації про виробничі витрати бюджетних одиниць.

Методичні підходи до бухгалтерського обліку виробничих витрат, що застосовуються на газовидобувних підприємствах, не враховують сучасні потреби управління витратами, оскільки не створюють достатніх умов для формування облікового забезпечення планування, ефективного контролю, поглибленого економічного аналізу витрат, їх регулювання і впровадження на цій основі бюджетування витрат як найбільш ефективного інструменту контролю в системі управління підприємством в цілому, а особливо його виробничими підрозділами.

Для удосконалення системи облiково-аналiтичного забезпечення управління виробничими витратами газовидобувних підприємств в умовах бюджетування, зокрема в частині бухгалтерського обліку даних витрат в роботі виявлено основні напрями та особливості організації облікового відображення виробничих витрат, уточнено елементи облікової політики та визначено порядок формування передачі та обробки відповідної облікової інформації (на основі внутрішньої бухгалтерської звітності) для забезпечення системи економічного аналізу виробничих витрат.

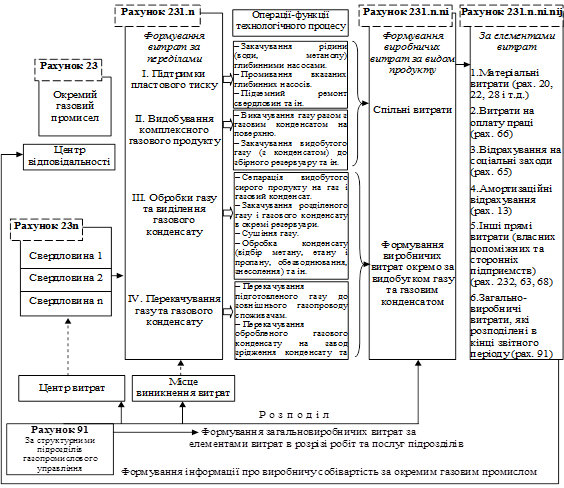

Необхідність організації бухгалтерського обліку виробничих витрат газовидобувних підприємств з врахуванням потреб бюджетування зумовлена потребою управління рівнем виробничих витрат. В результаті дослідження удосконалено технологічну та методичну складові організації бухгалтерського обліку виробничих витрат, які слід закріпити в обліковій політиці газовидобувних підприємств. Технологічна компонента організації включає розроблену облікову модель (рис. 2) формування виробничих витрат за центрами відповідальності (родовищем, промислом) з одночасним обліковим відображенням витрат за центрами витрат (свердловинами) та місцями їх виникнення (за переділами технологічного процесу: підтримка пластового тиску, видобування спільного газового продукту, підготовка та виділення газу і газового конденсату, перекачування (транспортування)), а також враховує елементи витрат за кожним з переділів, що дозволяє розробити бюджети та контролювати їх виконання за окремою бюджетною одиницею. Запропонована модель є логічною схемою побудови системи бухгалтерських рахунків.

Рис. 2. Розроблена облікова модель формування виробничих витрат газовидобувних підприємств за бюджетними одиницями

Відповідно до галузевої специфіки та облікової моделі формування виробничих витрат розроблено робочий план рахунків, який передбачає п'ять основних рівнів аналітичного обліку виробничих витрат за центрами відповідальності (за промислом - рахунок першого порядку), центрами витрат (субрахунок другого порядку у розрізі свердловин), місцями виникнення витрат (субрахунок третього порядку у розрізі переділів), за видами продуктів видобування (субрахунок четвертого порядку), за економічними елементами витрат (субрахунок п'ятого порядку). Також запропоновано здійснювати ведення аналітичного обліку за статтями калькуляції для забезпечення високої надійності та аналітичності облікової інформації, яка є необхідною умовою ефективності процесів калькулювання та бюджетування. Реалізацію запропонованого підходу до побудови аналітичного обліку виробничих витрат слід здійснювати в умовах комп'ютеризації бухгалтерського обліку.

Вивчення сучасного стану бухгалтерського обліку витрат газовидобувних підприємств свідчить про відображення в обліку усіх витрат як таких, які виникли в однопередільному технологічному процесі, що знижує ефективність процесу контролю за рівнем та змінами складових витрат виробничої собівартості. Тому для формування обліково-аналітичного забезпечення з метою підвищення ефективності системи управління в умовах бюджетування виробничих витрат визначено необхідність впровадження на підприємствах газовидобувної галузі комплексного нормативного методу обліку виробничих витрат. Доцільність вибору даного методу обгрунтована специфікою галузі, де на рівні виробничих підрозділів здійснюються тільки прямі і прирівняні (виробничі витрати допоміжних цехів) до них витрати.

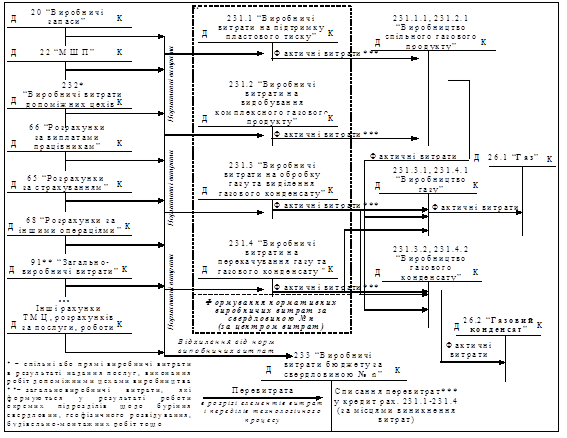

Аналіз методів обліку витрат дозволив вирішити питання облікового відображення виробничих витрат з урахуванням потреб бюджетування та управління в цілому. Розроблений порядок облікового відображення виробничих витрат газовидобувних в умовах бюджетування визначає основні напрями формування інформації про виробничі витрат за бюджетними одиницями, що сприяє інформаційному забезпеченню процесу бюджетування (рис. 3). облік виробничий витрата бюджетування

Облікове відображення виконання бюджетів виробничих витрат та оперативне виявлення відхилень від норм зумовлює необхідність розробки документального забезпечення бухгалтерського обліку даних витрат. Тому розроблено ряд первинних документів (форма калькуляції виробничої собівартості продукції за бюджетними (нормативними) та фактичними показниками, повідомлення про відхилення норм матеріальних витрат на оплату праці (як найбільшого з елементів виробничої собівартості) та зведених/накопичувальних (форми журналів обліку зміни норм витрат, накопичувальних відомостей обліку відхилень) документів за бюджетними одиницями з урахуванням розроблених класифікаторів причин відхилень від норм (за видами витрат), що сприяє підвищенню оперативності обліку відхилень від норм виробничих витрат, визначенню найбільш витратних бюджетних одиниць газовидобувних підприємств та встановленню винних осіб (факторів) у відхиленнях за рівнем витрат.

Рис. 3. Запропонований порядок облікового відображення виробничих витрат газовидобувних підприємств в умовах бюджетування

Недосконалість облікового забезпечення процесів бюджетування та економічного аналізу виробничих витрат підприємств газовидобувної промисловості, що унеможливлює контроль за їх рівнем та відхиленнями, викликала необхідність розробки пакету внутрішньої бухгалтерської звітності про виробничі витрати (Звіт про виробничі витрати за центром відповідальності, Звіт про виробничі витрати за центром витрат, Зведена накопичувана відомість з відхиленням від норм витрат за бюджетним центром відповідальності в розрізі місць виникнення витрат), вимоги до змісту, порядку розкриття та передачі такої інформації визначені як елемент облікової політики газовидобувних підприємств. Запропонована внутрішня бухгалтерська звітність забезпечує інформаційні потреби бюджетування та покладена в основу методики економічного аналізу виробничих витрат.

У третьому розділі "Удосконалення аналітичного забезпечення процесу управління виробничими витратами в умовах бюджетування" розглянуто проблемні питання організаційно-методичного забезпечення економічного аналізу виробничих витрат газовидобувних підприємств в умовах бюджетування для можливості управління рівнем витрат, їх оптимізації як основи для мінімізації вартості газових продуктів в сучасних умовах ринкової конкуренції.

Система управління витратами на газовидобувних підприємствах в сучасних умовах господарювання знаходиться на низькому рівні, що унеможливлює прийняття ефективних управлінських рішень й відповідно підвищення результативності господарської діяльності. Така ситуація обумовлена низьким рівнем аналітичної роботи на підприємствах досліджуваної галузі. Залишаються не вирішеними питання визначення організаційних складових та методичного забезпечення економічного аналізу виробничих витрат в умовах бюджетування.

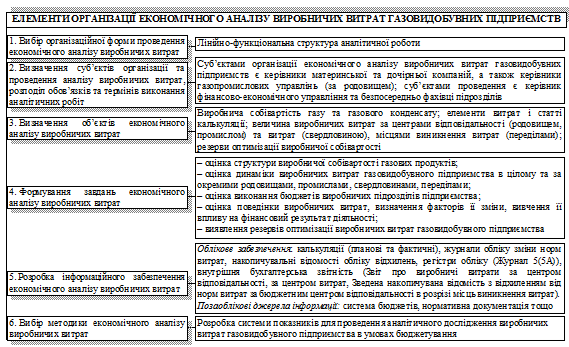

З метою вирішення проблем управління газовидобувними підприємствами в цілому та витратами, зокрема, проведено аналіз діючих підходів до організації економічного аналізу на підприємствах України, в результаті чого встановлено, що особливості газовидобувної промисловості вимагають своєрідного підходу як до процесу організації, так і до методики економічного аналізу виробничих витрат. Проведене дослідження дозволило обгрунтовати елементи організації економічного аналізу виробничих витрат (рис. 4).

Рис. 4. Складові організації економічного аналізу виробничих витрат газовидобувних підприємств в умовах бюджетування

Запропонований підхід до організації економічного аналізу виробничих витрат є комплексом заходів організації аналітичної роботи на підприємствах газовидобувної галузі, з врахування її особливостей та впровадження системи бюджетування орієнтованим на підвищення ефективності управління витратами за бюджетними центрами, а також на пошук резервів та розробку заходів щодо мінімізації витрат, що формують виробничу собівартість проміжних та кінцевих продуктів.

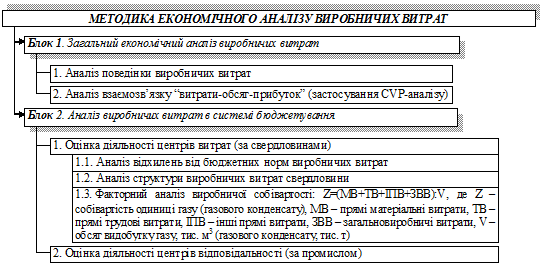

Зниження ефективності управління витратами діяльності газовидобувних підприємств пов'язане з низьким рівнем аналітичного забезпечення, обумовленим відсутністю науково обгрунтованої методики економічного аналізу виробничих витрат. Вивчення галузевих особливостей та сучасних методик економічного аналізу виробничих витрат дозволило розробити комплекс аналітичних процедур (рис. 5).

Рис. 5. Методичний підхід до економічного аналізу виробничих витрат газовидобувних підприємств в умовах бюджетування

Удосконалений порядок застосування аналітичних процедур у процесі економічного аналізу виробничих витрат газовидобувних підприємств за бюджетними одиницями включає два блоки аналізу: 1) загальний економічний аналіз виробничих витрат, 2) аналіз виробничих витрат в системі бюджетування. Запропонована методика економічного аналізу дозволяє здійснити дослідження впливу витрат за окремою свердловиною на виробничу собівартість газу та газового конденсату, сприяє оперативному встановленню відхилень від бюджетів, виявленню негативних чинників та прийняттю управлінських рішень щодо оптимізації фінансових результатів діяльності. Результати аналізу можуть використовуватися як при прийнятті оперативних, так і стратегічних рішень щодо витрат як об'єкта управління.

ВИСНОВКИ

У дисертації теоретично узагальнено та запропоновано нове вирішення наукового завдання, яке полягає в обгрунтуванні теоретичних та розробці організаційно-методичних положень з удосконалення бухгалтерського обліку і економічного аналізу виробничих витрат в умовах бюджетування. Вирішена проблема обліково-аналітичного забезпечення процесу управління виробничими витратами підприємств газовидобувної галузі. Основні висновки, що підтверджують результати проведеного дослідження, полягають в наступному:

- 1. Адаптація системи бухгалтерського обліку до нових вимог системи управління витратами газовидобувних підприємств вимагає уникнення застосування економічно недоцільних, необгрунтованих та застарілих методів обліку витрат і калькулювання виробничої собівартості продуктів, а також впровадження новітніх методів управління витратами. У зв'язку з цим встановлено галузеву специфіку, на основі якої розроблено комплексний підхід до обліково-аналітичного забезпечення системи бюджетування як основи підвищення ефективності системи управління витратами газовидобувних підприємств. 2. Відсутність обгрунтованого підходу до побудови синтетичного та аналітичного обліку виробничих витрат газовидобувних підприємств зумовила необхідність розробки їх класифікації відповідно до галузевої специфіки діяльності, потреб управління, інформаційних вимог систем економічного аналізу та бюджетування, що дозволяє оперативно втручатися в хід технологічного процесу газовидобування для усунення відхилень від встановлених бюджетами норм витрат. Удосконалена класифікація виробничих витрат є основою побудови методичних підходів до їх облікового відображення. 3. Визначено місце бюджетування у системі управління витратами газовидобувних підприємств (встановлено функціональні та комунікаційні взаємозв'язки між підсистемами бюджетування, бухгалтерського обліку, економічного аналізу; визначено об'єкти бюджетування та розроблено систему бюджетів) для забезпечення оптимізації виробничої собівартості газових продуктів та рівня прибутковості підприємства, посилення відповідальності безпосередніх виконавців бюджетів за центрами відповідальності та центрами витрат. 4. Повнота та оперативність облікової інформації про виробничі витрати підприємств газовидобувної галузі з належним рівнем деталізації для цілей управління вимагає розробки організаційних заходів щодо визначення особливостей обліку виробничих витрат в умовах бюджетування, порядку передачі та обробки відповідної облікової інформації. Для вирішення даного питання удосконалено складові організації бухгалтерського обліку виробничих витрат, які включають облікову модель формування даних витрат за родовищем (промислом), розроблений відповідно до галузевої специфіки робочий план рахунків, науково обгрунтовано вибір комплексного нормативного методу обліку витрат газовидобувних підприємств. 5. Існування в газовидобувній промисловості проблеми застосування однопередільного (простого) методу калькулювання собівартості, який не відповідає технологічному процесу газовидобування зумовило необхідність розробки методичних підходів бухгалтерського обліку виробничих витрат, що дозволить отримати інформацію про складові собівартості, її величину за бюджетними одиницями для облікового забезпечення процесу бюджетування та економічного аналізу. У розвиток зазначеної проблеми обгрунтовано методичні засади порядку облікового відображення виробничих витрат з деталізацією за бюджетними одиницями на основі комплексного нормативного методу обліку витрат, розподілу спільних витрат на видобування газового продукту, що дозволяє оптимізувати процес підготовки облікової інформації про виробничі витрати для потреб економічного аналізу. 6. Для обгрунтування доцільності зміни норм виробничих витрат у бюджетах газовидобувних підприємств, забезпечення процесу економічного аналізу обліковою інформацією з високим рівнем деталізації відповідно до видів витрат та бюджетних одиниць розроблено документальне забезпечення бухгалтерського обліку виробничих витрат, яке включає первинну документацію та запропоновану систему внутрішньої бухгалтерської звітності, сприяє безперервному процесу формування та оперативного забезпечення системи управління відповідною інформацією про виробничі витрати, їх відхилення від норм (як результат виконання бюджетів) та дозволяє визначити величину виробничих витрат за кожним бюджетним центром газовидобувного підприємства з метою оцінки ефективності їх роботи. 7. Низька ефективність системи управління витратами на газовидобувних підприємствах зумовлена відсутністю своєчасної оцінки рівня виробничих витрат та оперативного реагування на їх відхилення від норм, встановлених бюджетами. Удосконалені елементи організаційного забезпечення економічного аналізу виробничих витрат підприємств газовидобувної галузі (вибір організаційної форми проведення, визначення об'єктів аналізу, суб'єктів організації та його здійснення, формування завдань, розробка інформаційного забезпечення, вибір методики) суттєво підвищать можливості управління в частині впливу на зміни виробничих витрат, а також сприяють оптимізації виробничої собівартості продукції та фінансового результату. 8. Нерозробленість методичних підходів економічного аналізу виробничих витрат на підприємствах газовидобувної галузі зумовлена неврахуванням особливостей технологічного процесу видобування газових продуктів, відсутністю чіткого виділення об'єктів та методів аналізу з урахуванням потреб системи управління витратами. В ході дослідження теоретично обгрунтовано основні аналітичні процедури на методичному етапі аналізу виробничих витрат (виділено блок загального економічного аналізу виробничих витрат та блок аналізу виробничих витрат в системі бюджетування), що забезпечує підвищення дієвості аналізу як інструменту контролю за рівнем виробничих витрат, обгрунтованість внесення змін до бюджетів та дозволяє виявити резерви на рівні окремої свердловини та промислу.

СПИСОК ОПУБЛІКОВАНИХ ПРАЦЬ ЗА ТЕМОЮ ДИСЕРТАЦІЇ

Статті в наукових виданнях

- 1. Чухліб О. А. Історичні передумови виникнення системи обліку за неповними затратами / О. А. Чухліб // Фінанси України. - 2005. - № 3. - С. 129-132. 2. Чухліб О. А. Методичні засади розподілу непрямих витрат при формуванні собівартості промислової продукції / О. А. Чухліб // Управління проектами, системний аналіз і логістика: Науковий журнал. - Випуск 3. - К.: Національний транспортний університет, 2006. - С. 309-314. 3. Чухліб О. А. Управлінське рішення щодо витрат в собівартості продукції / О. А. Чухліб // Фінанси України. - 2006. - № 2. - С. 129-137. 4. Чухліб О. А. Аналітичні технології взаємозв'язку "Витрати-обсяг діяльності-прибуток" (CVP-аналіз: Cost-Volume-Profit) / О. А. Чухліб // Економіка: проблеми теорії та практики: зб. наук. праць. - Випуск 228: В 4 т. - Т. III. - Дніпропетровськ: ДНУ, 2007. - С. 707-717. 5. Чухліб О. А. Впровадження бюджетування витрат виробничих підрозділів в газовидобуванні як необхідність вдосконалення їх обліку, контролю і аналізу / О. А. Чухліб // Проблеми теорії та методології бухгалтерського обліку, контролю і аналізу. Міжнародний збірник наукових праць. / Серія: Бухгалтерський облік, контроль і аналіз. / Відповідальний редактор д. е. н., проф. Ф. Ф. Бутинець. - Вип. 3(9). - Житомир: ЖДТУ, 2007. - С. 195-202. 6. Чухліб О. А. Методичні засади побудови поопераційного обліку і контролю витрат на підприємствах газовидобування України / О. А. Чухліб // Стратегія розвитку України (економіка, соціологія, право): Науковий журнал. - Випуск 1-2. - К.: Книжкове видавництво НАУ, 2007. - С. 399-402. 7. Чухліб О. А. Прийняття управлінських рішень на підставі релевантної інформації / О. А. Чухліб // Економіка: проблеми теорії та практики: зб. наук. праць. - Випуск 231: В 9 т. - Т. VI. - Дніпропетровськ: ДНУ, 2007. - С. 1006-1011. 8. Чухліб О. А. Методичні засади аналізу поведінки витрат на газовидобувних підприємствах / О. А. Чухліб // Стратегія розвитку України (економіка, соціологія, право): Науковий журнал. - Випуск 1-2. - К.: Книжкове видавництво НАУ, 2008. - С. 563-566. 9. Чухліб О. А. Аналітична оцінка діяльності газовидобувних промислів в умовах бюджетування, як "центрів відповідальності витрат" / О. А. Чухліб // Економіка: проблеми теорії та практики: зб. наук. праць. - Випуск 254: В 6 т. - Т. I. - Дніпропетровськ: ДНУ, 2009. - С. 249-257.

Тези та тексти доповідей

- 10. Чухліб О. А. Механізація обліку собівартості готової продукції на переробних підприємствах нафтогазової галузі / О. А. Чухліб // Збірник тез та текстів виступів на Третій всеукраїнській науковій конференції, присвяченій видатним вченим в галузі бухгалтерського обліку д. е. н., проф. І. В. Малишеву, д. е. н., проф. П. П. Німчинову (Житомир, 24-25 лют. 2005 р.). / Мін-во освіти і науки України, Житомир. держ. технолог. ун-т. - Житомир: ЖДТУ, 2005. - С. 70-71. 11. Чухліб О. А. Методичні засади побудови поопераційного обліку виробничих витрат на газовидобувних підприємствах / О. А. Чухліб // Наукові дослідження в сфері бухгалтерського обліку, контролю та аналізу: теоретико-практичне значення і напрями подальшого розвитку: тези та тексти виступів (Житомир, 18-19 жовтня 2007 р.). / Мін-во освіти і науки України, Житомир. держ. технолог. ун-т. - Житомир: ЖДТУ, 2007. - С. 173. 12. Чухліб О. А. Аналіз поведінки витрат на основі методу CVP-аналіз (Cost-Volume-Prоfit) - "витрати - обсяг діяльності - прибуток" / О. А. Чухліб // Умение и нововъведения - 2007": матер. за ІІІ международна науч. практ. конф. (16-31 октомври 2007 г.). - Том 3. - Икономики. - София: "Бял ГРАД-БГ" ОДД, 2007. - С. 16-17.

АНОТАЦІЯ

Чухліб О. А. Облік і аналіз виробничих витрат в умовах бюджетування: теорія і практика. - Рукопис.

Дисертація на здобуття наукового ступеня кандидата економічних наук зі спеціальності 08.00.09 - бухгалтерський облік, аналіз та аудит (за видами економічної діяльності). - Житомирський державний технологічний університет. - Житомир, 2011.

Дисертація присвячена обгрунтуванню теоретичних положень і розробці практичних рекомендацій з удосконалення організації та методики бухгалтерського обліку і економічного аналізу виробничих витрат в умовах бюджетування.

Виявлено особливості технологічного процесу видобування газу та газового конденсату, встановлено їх вплив на побудову бухгалтерського обліку виробничих витрат. Уточнено склад виробничих витрат газовидобувних підприємств, а також розроблено їх класифікацію для потреб бухгалтерського обліку. Обгрунтовано доцільність впровадження бюджетування на підприємствах газовидобувної промисловості та розроблено комплексну систему обліково-аналітичного забезпечення управління виробничими витратами в умовах бюджетування. Розроблено первинну документацію, звітні форми та удосконалено аналітичний облік відповідно до об'єктів обліку витрат (центрів відповідальності, центрів витрат, місць виникнення витрат) та об'єктів калькулювання.

Удосконалено організаційні та методичні аспекти проведення аналізу виробничих витрат для цілей бюджетування, що сприяє оптимізації фінансових результатів газовидобувних підприємств, мінімізації собівартості продуктів.

Ключові слова: витрати, виробничі витрати, центри відповідальності, центри витрат, місця виникнення витрат, бюджетування, калькулювання, собівартість, аналіз поведінки витрат.

АННОТАЦИЯ

Чухлиб О. А. Учет и анализ производственных затрат в условиях бюджетирования: теория и практика. - Рукопись.

Диссертация на соискание научной ступени кандидата экономических наук по специальности 08.00.09 - бухгалтерский учет, анализ и аудит (по видам экономической деятельности). Житомирский государственный технологический университет. - Житомир, 2011.

Диссертация посвящена обоснованию теоретических положений и разработке практических рекомендаций по усовершенствованию организации и методики бухгалтерского учета и экономического анализа производственных затрат в условиях бюджетирования.

В работе впервые предложена комплексная система учетно-аналитического обеспечения системы бюджетирования на газодобывающих предприятиях для повышения эффективности планирования, учета, экономического анализа и контроля производственных затрат, что позволяет оптимизировать производственную себестоимость газа и газового конденсата.

Определена отраслевая специфика газодобывающих предприятий (отсутствие незавершенного производства, полуфабрикатов, добыча только двух видов продукции, наличие вспомогательных цехов и др.), использование которой для построения организации и методики бухгалтерского учета производственных затрат позволит разработать соответственное информационное обеспечение системы управления затратами.

Для точного и полного учетного отражения, формирования достоверной информации о производственных затратах уточнен их состав (по статьям калькуляции газового продукта).

Разработанная классификация производственных затрат (по признакам: объем производства, экономические элементы, места возникновения затрат, центры ответственности и затрат, статьи калькуляции, время возникновения, нормирование, возможность включения в производственную себестоимость) позволила определить разрезы аналитического учета в части объектов калькулирования и объектов учета затрат, что способствует формированию информационного обеспечения системы управления затратами газодобывающих предприятий.

Теоретически обосновано внедрение в деятельность предприятий газодобывающей отрасли системы бюджетирования, на основании чего установлены взаимосвязи подсистем управления: бухгалтерского учета и бюджетирования, что позволило интегрировать объекты учета затрат с объектами бюджетирования для создания соответствующего информационного обеспечения разработки системы бюджетов и оперативного выявления отклонений производственных затрат.

Предложен порядок организации бухгалтерского учета производственных затрат в условиях бюджетирования в части усовершенствования технологической и методической компонент организации, включающих учетную модель формирования производственных затрат по месторождению (промыслу), разработанный в соответствии с отраслевой спецификой и учетной моделью рабочий план счетов (включает разрезы аналитического учета по центрам ответственности и центрам затрат, экономическим элементам), научно обосновано использование комплексного нормативного метода учета затрат и предложено его закрепление в учетной политике газодобывающего предприятия.

На основе предложенной в диссертации методики бухгалтерского учета производственных затрат в условиях бюджетирования разработан порядок учетного отражения данных затрат с использованием комплексного нормативного метода учета затрат по бюджетным единицам. Данная модель определяет порядок формирования информации о производственных затратах газодобывающих предприятий для процессов калькулирования и бюджетирования.

Разработан ряд первичных (форма калькуляции производственной себестоимости продукции по плановым и фактическим показателям, сообщения об отклонении от норм затрат, листка простоя и др.) и сведенных (форма журналов учета изменения норм затрат, накопительных ведомостей учета отклонений) документов по бюджетным единицам для возможности оперативного бухгалтерского учета отклонений от норм производственных затрат предприятия с учетом разработанных классификаторов причин отклонений от норм разных видов затрат.

В работе предложена система внутренней бухгалтерской отчетности предприятий газодобывающей отрасли (Отчет о производственных затратах по центру ответственности (по месторождению), Отчет о производственных затратах по центру затрат (по скважине), Сведенная накопительная ведомость по отклонениям от норм затрат по центру ответственности в разрезе мест затрат (стадий добывания газовых продуктов)), определены сроки и формы подачи отчетов, перечень ответственных лиц за их составление. Разработанный пакет внутренней бухгалтерской документации обеспечивает процесс управления затратами в условиях бюджетирования своевременной и детальной информацией об уровне затрат с целью внесения корректив в бюджеты структурных подразделений и предприятия в целом для оптимизации величины производственной себестоимости газа и газового конденсата.

Усовершенствована организация экономического анализа производственных затрат в части определения последовательности процедур при линейно-функциональной структуре организации аналитической работы на газодобывающих предприятиях, выделены основные аналитические процедуры на методическом и результативном этапах анализа производственных затрат по бюджетным единицам, что обеспечивает высокую действенность результатов анализа при выявлении резервов на уровне отдельной скважины и промысла и обоснованность внесения изменений в бюджеты.

Ключевые слова: затраты, производственные затраты, центры ответственности, центры затрат, места возникновения затрат, бюджетирование, калькулирование, себестоимость, анализ поведия затрат.

ANNOTATION

Chukhlib O. A. Accounting and analysis of production costs under the conditions of budgeting: theory and practice. - Manuscript.

Thesis for obtaining the scientific degree of Candidate of Economic Sciences on specialty 08.00.09 - accounting, analysis and auditing (by the types of economic activity). - Zhytomyr State Technological University. - Zhytomyr, 2011.

Dissertation is devoted to grounding of the theoretical statements and working out the practical recommendations on improving organization and methods of accounting and analysis of production costs under the conditions of budgeting.

Peculiarities of the technological process of extracting gas and gas condensate have been detected, their influence on working out accounting for production costs has been determined. Composition of production costs of gas producing companies has been specified as well as their classification for accounting purposes has been developed. Expediency of introducing budgeting at the enterprises of gas producing industry has been grounded as well as complex system of accounting and analytical provision of production costs' management under the conditions of budgeting has been worked out. Forms of source documents and reports have been developed as well as analytical accounting has been improved according to the objects of cost accounting (responsibility centers, cost centers, costs' incurrence places) and costing objects.

The organizational and methodic aspects of carrying out economic analysis of production costs for budgeting purposes have been improved that enables optimizing financial results of gas producing companies, minimizing cost of products.

Key words: costs, production costs, responsibility centers, cost centers, costs' incurrence places, budgeting, costing, prime cost, costs' behavior analysis.

Похожие статьи

-

Облік витрат на виробництво будівельної продукції: теорія, організація і методика

Дисертацією є рукопис. Робота виконана в Донецькому національному університеті економіки і торгівлі імені Михайла Туган-Барановського Міністерства науки...

-

Облік і аналіз витрат на інновації: управлінський аспект

Загальна характеристика роботи Актуальність теми. Під час світової економічної кризи, застосування інновацій може забезпечити розвиток та конкурентні...

-

Облік та аналіз непрямих витрат сільськогосподарських підприємств

Вступ Актуальність теми. Ефективність господарювання підприємств аграрного сектору економіки в умовах високого ступеня невизначеності ринкового...

-

ВИСНОВКИ - Облік і контроль витрат операційної діяльності підприємств торгівлі

В дисертаційній роботі здійснено теоретичне узагальнення та запропоновані методичні рекомендації щодо удосконалення обліку і контролю витрат операційної...

-

ОСНОВНИЙ ЗМІСТ ДИСЕРТАЦІЇ - Облік і контроль витрат операційної діяльності підприємств торгівлі

У вступі дисертації обгрунтовано актуальність теми, визначено мету, основні завдання, об'єкт, предмет і методи дослідження, розкрито наукову новизну і...

-

У першому розділі "Теоретичні основи управлінського обліку витрат і обгрунтування методології дослідження" розглянуто загальнонаукові основи і проблемні...

-

Управлінський облік і аналіз операцій логістичних систем у промисловому виробництві

Дисертацією є рукопис. Робота виконана на кафедрі обліку і контролінгу в промисловості Тернопільського державного економічного університету Міністерства...

-

Актуальність теми дослідження. Машинобудування є однією з провідних галузей економіки України. З набуттям Україною членства в СОТ і в умовах подальшої...

-

Облік виробничих запасів у сільськогосподарських підприємствах

Дисертацією є рукопис Робота виконана в Національному університеті біоресурсів і природокористування України Кабінету Міністрів України Науковий керівник...

-

Облік та аналіз собівартості продукції в підприємствах ресторанного господарства

ЗАГАЛЬНА ХАРАКТЕРИСТИКА РОБОТИ Актуальність теми. Підвищення ефективності функціонування підприємств ресторанного господарства вимагає суттєвої...

-

Актуальність теми. Перехід економіки України на ринкові засади вимагає істотної перебудови бухгалтерського обліку, приведення його у відповідність до...

-

Робота виконана у Полтавському університеті споживчої кооперації України. Науковий керівник Кандидат економічних наук, доцент, ГУБАЧОВА Ольга Марківна ,...

-

У дисертації здійснено теоретичне узагальнення і запропоновано вирішення наукової проблеми, що полягає в удосконаленні методології і організації...

-

Облік, аналіз і аудит витрат діяльності - Складський облік на підприємстві

У процесі операційної діяльності підприємства виникають витрати, які не включаються до собівартості продукції (робіт, послуг), і їх не можна віднести до...

-

Аналіз та аудит діяльності ТзОВ "Липчанблок" - Аналітичний та синтетичний облік витрат

Формування показників звіту про фінансові результати. Згідно Порядку подання фінансової звітності від 28 лютого 2000 року всі юридичні особи незалежно...

-

Дисертаційне дослідження дозволило виробити науково обгрунтовані положення щодо вдосконалення методики обліку, аналізу та аудиту грошових коштів,...

-

ЗАГАЛЬНА ХАРАКТЕРИСТИКА РОБОТИ - Облік і контроль витрат операційної діяльності підприємств торгівлі

Актуальність теми. Ефективність роботи торговельних підприємств як основної ланки галузі торгівлі є визначальним індикатором якості реалізації ринкових...

-

Роботу виконано у Київському національному торговельно-економічному університеті Міністерства освіти, науки, молоді та спорту України на кафедрі...

-

Актуальність теми. Розвиток ринкових відносин в Україні супроводжується постійним кругооборотом коштів як у масштабах економіки загалом, так і в межах...

-

Вступ - Облік витрат підприємства

Останнім часом в українському суспільстві відбулися значні зміни, які стосуються перш за все економічного життя. Перехід України до ринкових відносин і...

-

Бухгалтерський облік утворює нерозривну єдність з середовищем, у взаємозв'язку з яким він проявляє свою цінність, зокрема, з системою законодавчого...

-

На підставі проведених досліджень і розробок автора в дисертації висвітлено теоретичні, методичні та практичні рекомендації щодо удосконалення обліку і...

-

Зміст 1 Як новий підхід до обліку виробничих витрат можна трактувати систему стандарт-кост. Під системою стандарт-кост розуміють завчасно визначені або...

-

Дані про обсяг укладених угод свідчать про поширення процесів придбання та поглинання підприємств переробної промисловості в Україні. Проте до цього часу...

-

Облік, аналіз і аудит виробничих запасів - Складський облік на підприємстві

Методологічні основи формування і бухгалтерському обліку інформації про запаси і розкриття її у фінансовій звітності регламентується Положенням...

-

ВИСНОВКИ - Облік та аналіз дебіторської заборгованості в системі управління підприємством

У дисертації здійснено теоретичне узагальнення і запропоновано нове вирішення наукового завдання, яке полягає в обгрунтуванні теоретичних положень і...

-

Облік і контроль грошових коштів та їх еквівалентів: теорія, методика, організація

Дисертацією є рукопис. Робота виконана на кафедрі обліку та аналізу Національного університету "Львівська політехніка" Міністерства освіти і науки...

-

Для обліку витрат виробничих запасів основним первинним документом на відпуск матеріалів у виробництво є лімітно-забірні картки (ф. № М-8 та № М-9), в...

-

Синтетичний та аналітичний облік витрат тваринництва - Бухгалтерський облік в галузях економіки

Облік витрат у сільськогосподарському виробництві має забезпечувати оперативне, достовірне й повне надходження інформації щодо кількості та вартості...

-

Виробництво є одним із основних процесів господарської діяльності підприємства. У процесі виробництва використовують природні ресурси, сировину,...

-

Організація та ведення бухгалтерського обліку в селянських фермерських господарствах Згідно із Законом України "Про фермерське господарство" від...

-

Визнання, склад та оцінка виробничих запасів Запаси - це оборотні активи підприємства, які використовуються переважно в одному операційному циклі...

-

ОСНОВНИЙ ЗМІСТ ДИСЕРТАЦІЇ - Грошові потоки підприємств швейної промисловості: облік, аналіз і аудит

У першому розділі "Теорія грошових потоків та формування інформації про них" розглянуто економічну природу грошових коштів, які є основною складовою...

-

Актуальність теми. Розвиток ринкових відносин в аграрному секторі країни, посилення євроінтеграційних процесів і вступ України до СОТ, законодавче...

-

Проведені дослідження дозволяють окреслити основні напрями удосконалення національної системи бухгалтерського обліку в Україні. Результати дослідження...

-

Синтетичний і аналітичний облік витрат і виходу продукції

У бухгалтерському обліку витрати відображаються з дотриманням певних умов. Витрати визначаються витратами певного періоду одночасно з визнанням доходу,...

-

Формування показників звіту про фінансові результати - Облік витрат підприємства

Згідно Порядку подання фінансової звітності від 28 лютого 2000 року всі юридичні особи незалежно від організаційно-правової форми і форми власності, а...

-

Аудит витрат діяльності підприємства - Аналітичний та синтетичний облік витрат

Для встановлення переліку нормативних документів, які застосовуються при аудиті витрат і собівартості продукції, необхідно вдатися до визначення...

-

Особливості обліку товарів в умовах використання комп'ютерної техніки - Бухгалтерський облік товарів

Застосування комп'ютерної техніки вносить значні зміни до організації бухгалтерського обліку, причому з допоміжного засобу обчислювальна техніка...

-

Облік, аналіз і аудит витрат виробництва - Складський облік на підприємстві

"Безпосередньо виробнича діяльність виражає головну мету підприємства - випуск продукту, який буде реалізовано, й одержано прибуток. Виробничі процеси -...

Облік і аналіз виробничих витрат в умовах бюджетування: теорія і практика