Оценка вероятности наступления банкротства - Анализ финансовой отчетности организации

Для оценки вероятности банкротства организации различные субъекты, анализирующие ее финансовое состояние, используют собственные критерии. Методические подходы, лежащие в основе такого анализа, как правило, предполагают использование комплекса финансовых показателей. Их можно объединить в следующие основные группы, которые отражают: качество структуры бухгалтерского баланса; ликвидность и платежеспособность; финансовую независимость; эффективность оборотного капитала; эффективность внеоборотного капитала; полноту и своевременность исполнения бюджетных и внебюджетных обязательств; инвестиционную привлекательность; рыночную устойчивость.

В практике бухгалтерского учета и отчетности вынужденная ориентация организаций в первую очередь на жесткие ограничительные требования налогового законодательства приводит к тому, что величина стоимости активов и доходов завышена, а расходов - занижена. Результатом является искажение финансовых результатов организации в положительную сторону, снижения качества информационного обеспечения анализа финансового состояния организации и оценки вероятности банкротства.

Ослабление контроля за индикатором финансового положения организации может привести к негативным последствиям, и в первую очередь к стойкой неплатежеспособности, угрозе банкротства. В целях предотвращения банкротства, восстановления устойчивого финансового состояния необходима разработка комплекса экономических, финансовых, технических, организационных мер, которые должны составить основу программы финансового оздоровления организации.

Расчеты.

Методика признания структуры бухгалтерского баланса неудовлетворительной, а предприятие неплатежеспособным (российская). Данная методика включает в себя расчет трех показателей.

1. Коэффициент текущей ликвидности.

(7.1)

Н. г.

К. г.

Если kТ. л. < 2, то структура баланса организации признается неудовлетворительной, а сама организация - неплатежеспособной.

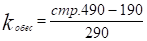

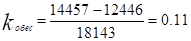

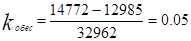

2. Коэффициент обеспеченности оборотных активов собственными оборотными средствами.

(7.2)

Н. г.

К. г.

Если kОбес. < 0,1, то структура баланса организации признается неудовлетворительной, а сама организация - неплатежеспособной.

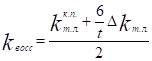

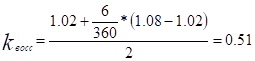

3. Коэффициент восстановления платежеспособности.

(7.3)

Если kВосс >1 , то это свидетельствует о том, что у предприятия в ближайшие 6 месяцев есть реальная возможность восстановить свою платежеспособность.

Вывод. Так как значение коэффициента текущей ликвидности и коэффициента обеспеченности оборотных активов собственными оборотными средствами ниже оптимально, следовательно, необходим расчет коэффициента восстановления платежеспособности. Данный коэффициент равен 0,51, значит у предприятия в ближайшие 6 месяцев нет реальной возможности восстановить свою платежеспособность.

Похожие статьи

-

Под несостоятельностью (банкротством) понимается признанная арбитражным судом или объявленная должником неспособность должника в полном объеме...

-

Оценка показателей финансового-хозяйственной деятельности и анализ финансовой устойчивости предприятия Анализ финансово-хозяйственной деятельности играет...

-

Оценка структуры, динамики активов предприятия (группировка активов по степени мобильности и ликвидности средств) Структура актива баланса представляет...

-

Цель экспресс-анализа - получение оперативной, наглядной и простой оценки финансового состояния и динамики развития хозяйствующего субъекта....

-

Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, т. е. о вложении его в конкретное имущество и материальные...

-

Из всех форм бухгалтерской отчетности важнейшей является баланс. Бухгалтерский баланс характеризует в денежной оценке финансовое положение организации по...

-

Коэффициенты рыночной устойчивости - Анализ финансовой отчетности организации

Все относительные показатели финансовой устойчивости делятся на две группы: 1. Показатели, определяющие состояние оборотных средств. 1.1 Коэффициент...

-

Финансовая отчетность -- совокупность показателей учета, отраженных в форме определенных таблиц и характеризующих движение имущества, обязательств и...

-

Финансовая устойчивость -- составная часть общей устойчивости предприятия, сбалансированность финансовых потоков, наличие средств, позволяющих...

-

Существует классификация, предусматривающая следующие две группы относительных показаний финансовой устойчивости. Первая группа - показатели,...

-

Начнем с бухгалтерского анализа предприятия. Бухгалтерский баланс служит индикатором для оценки финансового состояния предприятия. Итог баланса носит...

-

Результаты анализа ликвидности фирмы представляют интерес, прежде всего, для коммерческих кредиторов. Так как коммерческие кредиты краткосрочны, то...

-

Бухгалтерский баланс как источник информации для оценки финансового состояния организации Бухгалтерский баланс - основной источник информации для анализа...

-

Финансовое состояние характеризует наличие, размещение и использование финансовых ресурсов организации. Оно характеризует положение финансовых ресурсов...

-

Для оценки финансовой устойчивости предприятия проводят ее углубленный анализ. В практике анализа финансового состояния применяют как абсолютные, так и...

-

Анализ ликвидности, Оценка ликвидности баланса - Анализ финансовой отчетности организации

Оценка ликвидности баланса Ликвидность организации - наличие у организации оборотных средств в размере теоретически достаточном для погашения...

-

Структура пассива баланса отражает структуру капитала, т. е. аспект финансирования. Для целей анализа пассивы группируются по принадлежности капиталов и...

-

Абсолютные показатели финансовой устойчивости Абсолютными показателями финансовой устойчивости являются показатели, характеризующие состояние запасов и...

-

Таблица 11. Оценка эффективности деятельности организации № п/п Показатели Расчет по данным баланса (Форма 1) и отчета о финансовых результатах (Форма...

-

В первую очередь следует провести анализ баланса. Существует два метода анализа: 1. Горизонтальный метод (разновидность горизонтального метода -...

-

Анализ бухгалтерского баланса Червенского райпо В ходе анализа бухгалтерской отчетности Червенского райпо на первом этапе проведем горизонтальный и...

-

Роль анализа как средства управления экономикой многократно возросла с появлением новых организационно-правовых форм инновационных методов управления,...

-

Для осмысления общей картины изменения финансового состояния весьма важны показатели структурной динамики баланса. Сопоставляя структуры изменений в...

-

Таблица 13. Пограничные значения Z-счета Высокая угроза банкротства Менее 1,23 Зона неведения От 1,23 до 2,90 Низкая угроза банкротства Более 2,90...

-

Основная цель финансового анализа - получение наибольшего числа ключевых параметров, дающих объективную картину финансового состояния организации, его...

-

Анализ показателей финансовой устойчивости - Анализ бухгалтерской (финансовой) отчетности

Оценка финансового состояния организации будет неполной без анализа финансовой устойчивости. Анализируя платежеспособность, сопоставляются состояние...

-

Абсолютные показатели финансовой устойчивости Финансовая устойчивость - характеристика, свидетельствующая о стабильном превышении доходов над расходами,...

-

Оценка платежеспособности предприятия - Анализ финансовой отчетности организации

Платежеспособность организации - наличие у нее денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей...

-

Основу финансового анализа составляют его предмет, объект и методы исследования. Предмет финансового анализа, т. е. то, что изучается в рамках данной...

-

Оценка финансового состояния предприятия - Порядок аудита финансовых результатов на предприятии

Финансовое состояние организации - это экономическая категория, которая оценивает финансовые отношения предприятия и его способность финансировать свою...

-

Бухгалтерский баланс как основной источник проведения анализа Бухгалтерский баланс является одним из способов обобщения, с одной стороны, состава и...

-

Технико-экономическая характеристика и анализ основных финансовых показателей деятельности организации Экономическим субъектом исследования выбрано...

-

Таблица 8. Коэффициенты финансовой устойчивости Наименование показателя 2008 2009 Коэффициент автономии 0,173 0,288 Коэффициент концентрации заемного...

-

Информация о хозяйственных операциях, произведенных экономическим субъектом за определенный период времени, обобщается в соответствующих учетных...

-

Анализ показателей бухгалтерского баланса - Анализ финансовой отчетности

Анализ динамики и структуры имущества Показатели 2015 2014 Отклонение "+/ -" % Всего имущества, тыс. руб 81657 72364 9293 112.8 Внеоборотные активы 9918...

-

Любая организация, пришедшая на российский рынок или уже работающая на нем, должна беспокоиться о своей стабильности. Для этого проводится оценка...

-

Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько...

-

Анализ финансовой устойчивости - Оценка бизнеса ООО "Строитель"

Одна из важнейших характеристик финансового состояния предприятия - стабильность его деятельности с позиции долгосрочной перспективы. Она связана, прежде...

-

На современном этапе развития экономики вопрос анализа финансового состояния предприятия с целью дальнейшего совершенствования системы управления им...

-

Бухгалтерский баланс как источник информации для финансового анализа и управления предприятием Данные бухгалтерского баланса являются часто главным...

Оценка вероятности наступления банкротства - Анализ финансовой отчетности организации