Оценка платежеспособности предприятия - Анализ финансовой отчетности организации

Платежеспособность организации - наличие у нее денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения.

Расчет показателей, характеризующих платежеспособность предприятия.

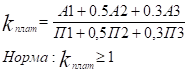

1. Общий показатель платежеспособности.

(3.3)

Н. п.

К. п.

Данный показатель находится на уровне в два раза ниже нормы. Финансовую ситуацию на предприятии с точки зрения ликвидности нельзя назвать благоприятной.

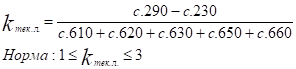

2. Коэффициент текущей ликвидности.

(3.4)

Н. п.

К. п.

Этот показатель, можно сказать, находится в пределах нормы. Он показывает, какую часть текущих обязательств может погасить организация, мобилизовав все оборотные средства. На конец периода 1,06 руб. оборотных активов приходится на 1 руб. краткосрочных обязательств.

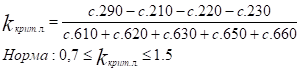

3. Коэффициент критической ликвидности (промежуточного покрытия).

(3.5)

Н. п.

К. п.

На начало и конец периода данный показатель имеет значения ниже нормального уровня. Он показывает какую часть текущих обязательств можно погасить за счет краткосрочной дебиторской задолженности и наиболее ликвидных активов и в случае, когда не будет возможности реализовать запасы.

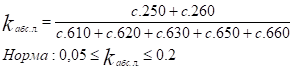

4. Коэффициент абсолютной ликвидности.

(3.6)

Н. п.

К. п.

Этот показатель, как и предыдущий, имеет значение ниже нормального уровня. Он показывает, какую часть текущих обязательств можно погасить имеющимися денежными средствами и краткосрочными финансовыми вложениями.

5. Коэффициент платежеспособности на конкретную дату.

(3.7)

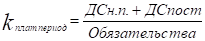

6. Коэффициент платежеспособности за период.

(3.8)

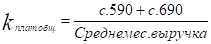

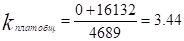

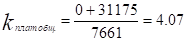

7. Степень платежеспособности общая.

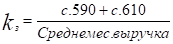

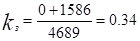

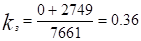

(3.9)

Н. п.

К. п.

Этот показатель показывает какую часть долгосрочных и краткосрочных обязательств можно покрыть за счет выручки. В данном случае величина обязательств превосходит среднемесячную выручку в 3-4 раза.

8. Коэффициент задолженности по кредитам банков и займам.

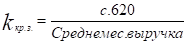

(3.10)

Н. п.

К. п.

Данный коэффициент говорит о том, какую часть задолженности по кредитам банков и займам можно погасить за счет среднемесячной выручки. Данную задолженность можно погасить полностью и на это уйдет менее 40% выручки.

9. Коэффициент платежеспособности по кредиторской задолженности.

(3.11)

Н. п.

К. п.

Этот показатель показывает, какую часть кредиторской задолженности можно погасить за счет выручки. В данной организации кредиторская задолженность превосходит выручку в 1.5-2 раза. Значит, организации нужны дополнительные средства для погашения задолженности.

10. Коэффициент долгосрочной платежеспособности.

(3.12)

Н. п.

К. п.

Долгосрочная платежеспособность - способность организации погасить имеющиеся у нее долгосрочные обязательства при наступлении срока погашения. Данная организация не имеет долгосрочных обязательств.

Таблица 3.2 - Показатели платежеспособности предприятия

|

Показатель |

Норма |

На начало периода |

На конец периода |

Абсолютное изменение |

|

Общий показатель платежеспособности |

>1 |

0,59 |

0,57 |

-0,01 |

|

Коэффициент текущей ликвидности |

1-3 |

1,12 |

1,06 |

-0,07 |

|

Коэффициент критической ликвидности (промежуточного покрытия) |

0,7-1,5 |

0,45 |

0,51 |

0,05 |

|

Коэффициент абсолютной ликвидности |

0,05-0,2 |

0,010 |

0,005 |

0,00 |

|

Степень платежеспособности общая |

- |

3,44 |

4,07 |

0,63 |

|

Коэффициент задолженности по кредитам банков и займам |

- |

0,34 |

0,36 |

0,02 |

|

Коэффициент платежеспособности по кредиторской задолженности |

- |

1,65 |

1,94 |

0,29 |

|

Коэффициент долгосрочной платежеспособности |

>30% |

0 |

0 |

0,00 |

Вывод. В целом данную организацию можно с трудом назвать платежеспособной, так как все показатели ликвидности ООО "ХХХ" находятся на уровне ниже нормы, кроме коэффициента текущей ликвидности. Этот показатель на начало и конец года находится на границе минимального значения, что дает основание говорить о том, что эта организация может погасить текущие обязательства, мобилизовав все оборотные средства. Следует также отметить, что коэффициент задолженности по кредитам банков и займам имеет значение меньше единицы, следовательно, за счет среднемесячной выручки можно погасить все кредиты и займы. Общая степень платежеспособности и коэффициент платежеспособности по кредиторской задолженности имеют такие значения, при которых организация не может погасить свои обязательства за счет выручки. Это связано в большей степени с тем, что размер кредиторской задолженности меньше среднемесячной выручки.

Похожие статьи

-

Одним из показателей, характеризующих ФСП, является его платежеспособность, т. е. возможность наличными ресурсами своевременно погасить свои платежные...

-

Одним из показателей, характеризующих финансовое положение предприятия, является его платежеспособность, т. е. возможность своевременно погашать свои...

-

Анализ бухгалтерского баланса Червенского райпо В ходе анализа бухгалтерской отчетности Червенского райпо на первом этапе проведем горизонтальный и...

-

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности организации, т. е. ее способности своевременно и в...

-

Анализ финансового положения и эффективности деятельности ООО "Металлоптторг" выполнен за период с 01.01.2010 по 30.06.2010 г. Качественная оценка...

-

Результаты анализа ликвидности фирмы представляют интерес, прежде всего, для коммерческих кредиторов. Так как коммерческие кредиты краткосрочны, то...

-

Платежеспособность предприятия является одним из важнейших критериев его финансовой устойчивости и потому неразрывно связана с ней. Анализ ее...

-

Технико-экономическая характеристика и анализ основных финансовых показателей деятельности организации Экономическим субъектом исследования выбрано...

-

Для оценки финансовой устойчивости ОАО "Ипотечная корпорация" нам необходимо рассчитать показатели, приведенные в первой главе. Для расчета данных...

-

Финансовая устойчивость -- составная часть общей устойчивости предприятия, сбалансированность финансовых потоков, наличие средств, позволяющих...

-

Финансовое состояние предприятия характеризуется системой показателей, отражающих процесс формирования и использования капитала предприятия в процессе...

-

Финансовое состояние характеризует наличие, размещение и использование финансовых ресурсов организации. Оно характеризует положение финансовых ресурсов...

-

Для оценки финансовой устойчивости предприятия проводят ее углубленный анализ. В практике анализа финансового состояния применяют как абсолютные, так и...

-

Исследование структуры пассива баланса позволяет установить одну из возможных причин финансовой неустойчивости предприятия, приведшей к его...

-

Анализ платежеспособности - Анализ бухгалтерской финансовой отчетности

Таблица 5. Оценка платежеспособности № п/п Показатели Расчет по данным баланса, приведенного в курсовой работе На начало года На конец года Абс. отклон....

-

Анализ состава и структуры заемного капитала организации - Управление заемным капиталом

Формирование и приращение имущества организации осуществляется за счет собственного и заемного капитала, источники которого находят отражение в пассиве...

-

Основная цель финансового анализа - получение наибольшего числа ключевых параметров, дающих объективную картину финансового состояния организации, его...

-

Оценка ликвидности предприятия - Анализ и диагностика финансово-хозяйственной деятельности

Баланс считается абсолютно ликвидным, если: А1 ? П1 А2 ? П2 А3 ? П3 А4 ? П4 Таблица 6. Определение ликвидности баланса предприятия Актив...

-

Анализ текущей ликвидности - Анализ бухгалтерской финансовой отчетности

Таблица 4. Оценка текущей ликвидности на основе коэффициентов № п/п Показатели Формула расчета по данным таблицы 6 На начало года На конец года Абс....

-

В первую очередь следует провести анализ баланса. Существует два метода анализа: 1. Горизонтальный метод (разновидность горизонтального метода -...

-

Существует классификация, предусматривающая следующие две группы относительных показаний финансовой устойчивости. Первая группа - показатели,...

-

Под несостоятельностью (банкротством) понимается признанная арбитражным судом или объявленная должником неспособность должника в полном объеме...

-

Структура пассива баланса отражает структуру капитала, т. е. аспект финансирования. Для целей анализа пассивы группируются по принадлежности капиталов и...

-

Цель экспресс-анализа - получение оперативной, наглядной и простой оценки финансового состояния и динамики развития хозяйствующего субъекта....

-

Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько...

-

Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, т. е. о вложении его в конкретное имущество и материальные...

-

Бухгалтерский баланс как основной источник проведения анализа Бухгалтерский баланс является одним из способов обобщения, с одной стороны, состава и...

-

Таблица 8. Коэффициенты финансовой устойчивости Наименование показателя 2008 2009 Коэффициент автономии 0,173 0,288 Коэффициент концентрации заемного...

-

Организационно-правовая характеристика предприятия ПАО "Аэрофлот" Публичное акционерное общество "Аэрофлот - российские авиалинии". Местонахождения...

-

Анализ ликвидности, Оценка ликвидности баланса - Анализ финансовой отчетности организации

Оценка ликвидности баланса Ликвидность организации - наличие у организации оборотных средств в размере теоретически достаточном для погашения...

-

Динамику изменений имущества и источников его формирования ООО СК "Партнер" за период 2013-2015 гг. исследуем путем составления агрегированной таблицы...

-

Изучение отечественных и зарубежных литературных источников, нормативно-правовых документов дало возможность установить отсутствие единства взглядов в...

-

Платежеспособность - это наличие у предприятия денежных средств для выполнения краткосрочных обязательств по платежам при бесперебойном осуществлении...

-

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку платежеспособности организации, т. е. ее способности своевременно и...

-

Анализ показателей бухгалтерского баланса - Анализ финансовой отчетности

Анализ динамики и структуры имущества Показатели 2015 2014 Отклонение "+/ -" % Всего имущества, тыс. руб 81657 72364 9293 112.8 Внеоборотные активы 9918...

-

Анализ показателей финансовой устойчивости - Анализ бухгалтерской (финансовой) отчетности

Оценка финансового состояния организации будет неполной без анализа финансовой устойчивости. Анализируя платежеспособность, сопоставляются состояние...

-

Структура, содержание и порядок формирования показателей типовых форм годовой бухгалтерской отчетности Баланс предприятия является основной формой...

-

На современном этапе развития экономики вопрос анализа финансового состояния предприятия с целью дальнейшего совершенствования системы управления им...

-

Таблица 1. Анализ динамики активов, обязательств и капитала ЗАО Галактика Показатели Начало периода На конец периода Изменения за период Сумма Темп роста...

-

Финансовое состояние предприятия характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта...

Оценка платежеспособности предприятия - Анализ финансовой отчетности организации