Анализ деловой активности предприятия - Анализ финансовой отчетности организации

Деловая активность означает деятельность организации и весь спектр усилий, направленных на продвижение данной организации на рынках продукции труда и капитала.

Деловая активность - это текущая производственная и коммерческая деятельность, проявляющаяся в динамичности развития, в достижении поставленных целей, что означает натуральные и стоимостные показатели в эффективном использовании экономического потенциала расширения рынков сбыта продукции.

Целесообразно сопоставлять темпы роста следующих показателей: прибыль, выручка и валюта баланса:

(золотое правило экономики)

(5.1)

(5.2)

(5.3)

Золотое правило экономики выполняется.

Эта зависимость означает, что экономический потенциал возрастает, ресурсы предприятия используются более эффективно, прибыль возрастает опережающими темпами, что свидетельствует об относительном снижении издержек производства и обращения.

Если не выполняется данное соотношение, то обязательно исследуют причины этого отклонения, т. к. данное отклонение не всегда может быть негативным. В настоящее время такое соотношение осложняется искажающим влиянием инфляции.

2.2 рассчитывают и оценивают показатели оборачиваемости. От скорости оборота средств зависит размер годового оборота и с размерами оборота (оборачиваемости) связана относительная величина условно-постоянных затрат, т. е. чем быстрее оборот, тем меньше на каждый оборот приходится этих условно-постоянных затрат.

Ускорение оборота на той или иной стадии влечет за собой ускорение оборота и на других стадиях.

Оборачиваемость средств, вложенных в имущество организации, может оцениваться следующими показателями:

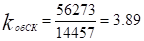

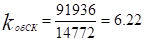

1. Скорость оборота - количество оборотов, которое делает за анализируемый период капитал организации или его составляющие.

(5.4)

Н. п.

К. п.

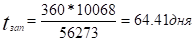

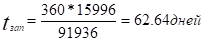

2. Период оборота - средний срок, за который возвращаются в хозяйственную деятельность организации денежные средства, вложенные в производственно-коммерческие операции.

(5.5)

Н. п.

К. п.

Частные показатели оборачиваемости:

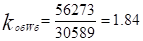

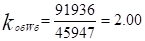

- 1. Общие показатели оборачиваемости. 1.1 Коэффициент общей оборачиваемости капитала или ресурсоотдача.

(5.6)

Н. п.

К. п.

Показывает эффективность использования имущества.

1.2 Коэффициент оборачиваемости мобильных средств.

(5.7)

Н. п.

К. п.

Показывает скорость оборота всего оборотного капитала организации.

1.3 Коэффициент отдачи нематериальных активов.

(5.8)

Н. п.

К. п.

Показывает эффективность использования НМА организации.

1.4 Фондоотдача.

(5.9)

Н. п.

К. п.

Показывает эффективность использования основных средств организации.

1.5 Коэффициент отдачи собственного капитала.

(5.10)

Н. п.

К. п.

Показывает скорость оборота собственного капитала или сколько рублей выручки приходится на 1 рубль вложенного собственного капитала.

- 2. Показатели управления активами. 2.1. Оборачиваемость материальных средств или запасов.

(5.11)

Н. п.

К. п.

Показывает за сколько в среднем дней оборачиваются запасы в анализируемом периоде.

2.2. Оборачиваемость денежных средств.

(5.12)

Н. п.

К. п.

Показывает скорость оборота денежных средств.

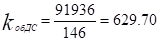

2.3 Коэффициент оборачиваемости денежных средств или круговорот денежной наличности.

(5.13)

Н. п.

К. п.

Высокий уровень этого показателя свидетельствует о недостаточном количестве денежной массы, что может привести к финансовым затруднениям. Низкий уровень показателя указывает на избыток денежной наличности и заранее запланированный остаток денег. Запас наличности должен зависеть от прогнозируемого движения наличности, возможной нехватки денег в кассе, срока погашения долга и возможностью взять деньги в займы.

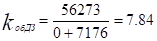

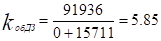

2.4 Коэффициент оборачиваемости средств в расчетах.

(5.14)

Н. п.

К. п.

Показывает количество оборотов средств в дебиторской задолженности за отчетный период. А также показывает расширение или сокращение коммерческого кредита, предоставляемого предприятием. Рост коэффициента означает снижение продаж в кредит, его уменьшение свидетельствует об роста объема предоставляемого кредита.

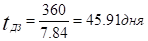

2.5. Срок погашения дебиторской задолженности.

(5.15)

Н. п.

К. п.

Показывает за сколько в среднем дней погашается дебиторская задолженность организации.

2.6 Коэффициент оборачиваемости кредиторской задолженности.

(5.16)

Н. п.

К. п.

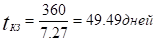

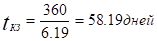

2.7 Срок погашения кредиторской задолженности.

(5.17)

Н. п.

К. п.

Выводы по коэффициентам деловой активности предприятия формируются в результате сравнения. Коэффициенты оборачиваемости в оборотах должны расти, а период оборачиваемости в днях - сокращаться.

Таблица 5.1 - Показатели деловой активности предприятия

|

Показатель |

На начало периода |

На конец периода |

Абсолютное изменение |

|

Скорость оборота |

3,89 |

6,22 |

2,33 |

|

Период оборота (дни) |

92,49 |

57,84 |

-34,64 |

|

Коэффициент общей оборачиваемости капитала или ресурсоотдача |

1,84 |

2,00 |

0,16 |

|

Коэффициент оборачиваемости мобильных средств |

3,10 |

2,79 |

-0,31 |

|

Коэффициент отдачи НМА |

- |

1081,60 |

1081,60 |

|

Фондоотдача |

4,78 |

7,13 |

2,36 |

|

Коэффициент отдачи собственного капитала |

3,89 |

6,22 |

2,33 |

|

Оборачиваемость материальных средств или запасов (дни) |

64,41 |

62,64 |

-1,77 |

|

Оборачиваемость денежных средств (дни) |

0,97 |

0,57 |

-0,39 |

|

Коэффициент оборачиваемости денежных средств |

372,67 |

629,70 |

257,03 |

|

Коэффициент оборачиваемости средств в расчетах |

7,84 |

5,85 |

-1,99 |

|

Срок погашения дебиторской задолженности (дни) |

45,91 |

61,52 |

15,61 |

|

Коэффициент оборачиваемости кредиторской задолженности |

7,27 |

6,19 |

-1,09 |

|

Срок погашения кредиторской задолженности |

49,49 |

58,19 |

8,70 |

Вывод. Анализ изменения основных показателей деловой активности: скорости и периода оборота указывает на положительную деловую активность, так как скорость оборота увеличилась почти в два раза, а период оборота в днях сократился более чем на 30 дней. Выросли следующие коэффициенты: ресурсоотдача, фондоотдача, отдачи собственного капитала, оборачиваемости денежных средств. Снизились значения коэффициентов оборачиваемости средств в расчетах и кредиторской задолженности, но совсем незначительно. Периоды оборачиваемости материальных запасов и денежных средств уменьшились. Таким образом, деловой активности предприятия можно дать положительную оценку. Единственно, что вызывает опасения это сроки погашения и оборачиваемости дебиторской и кредиторской задолженности. Этим вопросам руководству компании следует уделить большее внимание.

Похожие статьи

-

Оценка деловой активности предприятия - Анализ и диагностика финансово-хозяйственной деятельности

Таблица 9 Коэффициенты деловой активности Наименование показателя 2008 2009 Коэффициент общей оборачиваемости активов 8,140 7,709 Срок оборота активов...

-

Система показателей деловой активности и эффективности деятельности предприятия Для целей оценки управления деятельностью предприятия наука и практика...

-

Анализ показателей финансовой устойчивости и деловой активности - Бухгалтерский баланс

Проведем анализ показателей финансовой устойчивости ОАО "Камаз" за 2014-2015 гг. (таблица 5). Таблица 5 - Система показателей финансовой устойчивости...

-

Оценка деловой активности - Анализ производственно-хозяйственной деятельности ТОО "Сауле"

Показатели этой группы характеризуют результаты и эффективность текущей основной производственной деятельности. Оценка деловой активности на качественном...

-

Финансовое состояние характеризует наличие, размещение и использование финансовых ресурсов организации. Оно характеризует положение финансовых ресурсов...

-

Анализ показателей бухгалтерского баланса - Анализ финансовой отчетности

Анализ динамики и структуры имущества Показатели 2015 2014 Отклонение "+/ -" % Всего имущества, тыс. руб 81657 72364 9293 112.8 Внеоборотные активы 9918...

-

Организационно-правовая характеристика предприятия ПАО "Аэрофлот" Публичное акционерное общество "Аэрофлот - российские авиалинии". Местонахождения...

-

Коэффициенты рыночной устойчивости - Анализ финансовой отчетности организации

Все относительные показатели финансовой устойчивости делятся на две группы: 1. Показатели, определяющие состояние оборотных средств. 1.1 Коэффициент...

-

Оценка платежеспособности предприятия - Анализ финансовой отчетности организации

Платежеспособность организации - наличие у нее денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей...

-

Цель экспресс-анализа - получение оперативной, наглядной и простой оценки финансового состояния и динамики развития хозяйствующего субъекта....

-

Анализ деловой активности предприятия - Оценка бизнеса ООО "Строитель"

Деловая активность любого предприятия характеризуется положительной динамикой объема производства и реализации продукции, прибыли, отражающих результаты...

-

Показатели деловой активности предприятия - Анализ бухгалтерской финансовой отчетности

Таблица 7. Анализ обеспеченности запасов источниками их формирования № п/п Показатели Расчет по данным баланса, приведенного в курсовой работе На начало...

-

Важнейшей частью анализа оборотных средств предприятия является анализ эффективности использования оборотных средств. Оборачиваемость оборотных средств...

-

Анализ бухгалтерского баланса Червенского райпо В ходе анализа бухгалтерской отчетности Червенского райпо на первом этапе проведем горизонтальный и...

-

Динамику изменений имущества и источников его формирования ООО СК "Партнер" за период 2013-2015 гг. исследуем путем составления агрегированной таблицы...

-

Анализ показателей финансовой устойчивости - Анализ бухгалтерской (финансовой) отчетности

Оценка финансового состояния организации будет неполной без анализа финансовой устойчивости. Анализируя платежеспособность, сопоставляются состояние...

-

Анализ финансового положения и эффективности деятельности ООО "Металлоптторг" выполнен за период с 01.01.2010 по 30.06.2010 г. Качественная оценка...

-

Структура пассива баланса отражает структуру капитала, т. е. аспект финансирования. Для целей анализа пассивы группируются по принадлежности капиталов и...

-

Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, т. е. о вложении его в конкретное имущество и материальные...

-

Оценка показателей финансового-хозяйственной деятельности и анализ финансовой устойчивости предприятия Анализ финансово-хозяйственной деятельности играет...

-

Существует классификация, предусматривающая следующие две группы относительных показаний финансовой устойчивости. Первая группа - показатели,...

-

Технико-экономическая характеристика и анализ основных финансовых показателей деятельности организации Экономическим субъектом исследования выбрано...

-

Отчет об изменениях в собственном капитале согласно МСБУ (IAS) 1 включает в себя следующие статьи: - прибыль и убыток за период; - каждую статью дохода и...

-

На основании данных бухгалтерской отчетности проведем анализ финансово-хозяйственной деятельности предприятия в периоде 2012 - 2014 гг. Объем...

-

Как показали результаты проведенного анализа, организация имеет ряд недостатков: 1) неудовлетворительная структура активов (имущества), которая...

-

Для оценки финансовой устойчивости предприятия проводят ее углубленный анализ. В практике анализа финансового состояния применяют как абсолютные, так и...

-

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности организации, т. е. ее способности своевременно и в...

-

Бухгалтерский баланс как основной источник проведения анализа Бухгалтерский баланс является одним из способов обобщения, с одной стороны, состава и...

-

Анализ структуры имущества предприятия - Организация учета затрат на производство

Таблица № 1 - Анализ состава и структуры имущества предприятия за 2008 год Размещение имущества На начало периода На конец периода Изменение за период %...

-

Финансовая устойчивость -- составная часть общей устойчивости предприятия, сбалансированность финансовых потоков, наличие средств, позволяющих...

-

Анализ ликвидности, Оценка ликвидности баланса - Анализ финансовой отчетности организации

Оценка ликвидности баланса Ликвидность организации - наличие у организации оборотных средств в размере теоретически достаточном для погашения...

-

Финансовая отчетность -- совокупность показателей учета, отраженных в форме определенных таблиц и характеризующих движение имущества, обязательств и...

-

Деловая активность предприятия изменяется с помощью системы количественных и качественных критериев. Качественные критерии - широта рынков сбыта...

-

Способы и приемы анализа оборотных активов предприятия - Анализ оборотных активов предприятия

Оборотные средства обеспечивают непрерывность процесса производства и сбыта продукции, осуществление общего управления компанией. Далее будут рассмотрены...

-

Состояние дебиторской и кредиторской задолженности, их размеры и качество оказывают сильное влияние на финансовое состояние организации. Для улучшения...

-

Платежеспособность предприятия является одним из важнейших критериев его финансовой устойчивости и потому неразрывно связана с ней. Анализ ее...

-

Структура, содержание и порядок формирования показателей типовых форм годовой бухгалтерской отчетности Баланс предприятия является основной формой...

-

Бухгалтерский баланс отражает имеющиеся у организации активы, собственный капитал, обязательства. В бухгалтерском балансе активы и обязательства...

-

Как известно, бухгалтерская отчетность представляет собой систему показателей, отражающих имущественное и финансовое положение организации на...

-

Таблица 8. Коэффициенты финансовой устойчивости Наименование показателя 2008 2009 Коэффициент автономии 0,173 0,288 Коэффициент концентрации заемного...

Анализ деловой активности предприятия - Анализ финансовой отчетности организации