Анализ финансового состояния предприятия

1. Введение

Цель данной курсовой работы - анализ основных методологических подходов к оценке финансового состояния предприятия и разработка рекомендаций по их совершенствованию. Профессиональное управление финансами неизбежно требует глубокого анализа, позволяющего наиболее точно оценить неопределенность ситуации с помощью современных количественных методов исследования. В связи с этим существенно возрастает приоритет и роль финансового анализа, основным содержанием которого является комплексное системное изучение финансового состояния предприятия и факторов его формирования с целью оценки степени финансовых рисков и прогнозирования уровня доходности капитала.

Анализ финансового состояния отдельно взятого хозяйствующего субъекта, позволяющий выявить недостатки организации финансов, помогает ответить на вопросы о стабилизации финансово-экономического положения страны в целом.

Анализом финансового состояния занимаются не только руководители и соответствующие службы предприятия, но и его учредители, инвесторы - с целью изучения эффективности использования ресурсов; банки - для оценки условий кредитования и определения степени риска; поставщики - для своевременного получения платежей; налоговые инспекции - для выполнения плана поступления средств в бюджет и т. д. В соответствии с этим анализ делится на внутренний и внешний.

Внутренний анализ проводится службами предприятия, его результаты используются для планирования, контроля и прогнозирования финансового состояния предприятия. Его цель - обеспечить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы получить максимальную прибыль и исключить банкротство.

Внешний анализ осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности. Его цель - установить возможность выгодного вложения средств, чтобы обеспечить максимум прибыли и исключить потери.

Задание 1.1 Задачи и методика анализа финансового состояния

Основные задачи анализа финансового состояния предприятия:

Общая оценка финансового положения и факторов его изменения;

Изучение соответствия между средствами и источниками, рациональности их размещения и эффективности использования;

Соблюдение финансовой, расчетной и кредитной дисциплины;

Определение ликвидности и финансовой устойчивости предприятия;

Долгосрочное и краткосрочное прогнозирование устойчивости финансового положения.

Для решения этих задач изучаются:

- 1. Наличие, состав и структура средств предприятия; причины и последствия их изменения; наличие, состав и структура источников средств предприятия; причины и последствия их изменения; 2. Состояние, структура и изменение долгосрочных активов; 3. Наличие, структура текущих активов в сферах производства и обращения, причины и последствия их изменения; 4. Ликвидность и качество дебиторской задолженности; 5. Наличие, состав и структура источников средств, причины и последствия их изменения; 6. Платежеспособность и финансовая гибкость.

Под методом финансового анализа понимается способ подхода к изучению хозяйственных процессов в их становлении и развитии. К характерным особенностям метода относятся: использование системы показателей, выявление и изменение взаимосвязи между ними. В процессе финансового анализа применяется ряд специальных способов и приемов.

Способы применения финансового анализа можно условно подразделить на две группы: традиционные и математические.

К первой группе относятся: использование абсолютных, относительных и средних величин; прием сравнения, сводки и группировки, прием цепных подстановок.

Прием сравнения заключается в составлении финансовых показателей отчетного периода с их плановыми значениями и с показателями предшествующего периода.

Прием сводки и группировки заключается в объединении информационных материалов в аналитические таблицы.

Прием цепных подстановок применяется для расчетов величины влияния факторов в общем, комплексе их воздействия на уровень совокупного финансового показателя.

На практике выбранные основные методы анализа финансовой отчетности: горизонтальный анализ, вертикальный анализ, трендовый, метод финансовых коэффициентов, сравнительный анализ, факторный анализ.

Горизонтальный (временный) анализ - сравнение каждой позиции с предыдущим периодом.

Вертикальный (структурный) анализ - определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом.

Трендовый анализ - сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда. С помощью тренда формируются возможные значения показателей в будущем, а, следовательно, ведется перспективный анализ.

Анализ относительных показателей (коэффициентов) - расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязи показателей.

Сравнительный анализ - это и внутрихозяйственный анализ сводных показателей подразделений, цехов, дочерних фирм и т. п., и межхозяйственный анализ предприятия в сравнении с данными конкурентов, со среднеотраслевыми и средними общеэкономическими данными.

Факторный анализ - анализ влияния и отдельных факторов (причин) на результативный показатель с помощью детерминированных и стохастических приемов исследования.

Факторный анализ может быть как прямым, так и обратным, т. е. синтез - соединение отдельных элементов в общий результативный показатель.

Многие математические методы: корреляционный анализ, регрессивный анализ, и др., вошли в круг аналитических разработок значительно позже.

Все вышеперечисленные методы анализа относятся к формализованным методам анализа. Однако существуют и неформализованные методы: экспертных оценок, сценариев, психологические, морфологические и т. п., они основаны на описании аналитических процедур на логическом уровне.

В настоящее время практически невозможно обособить приемы и методы какой-либо науки как присущие исключительно ей. Так и в финансовом анализе применяются различные методы и приемы, ранее не используемые в нем.

Задание 1.2 Общая оценка финансово-хозяйственной деятельности предприятия

Обеспечение эффективного функционирования организаций требует экономически грамотного управления их деятельностью, которое во многом определяется умением ее анализировать. С помощью комплексной оценки изучаются тенденции развития, глубоко и системно исследуются факторы изменения результатов деятельности, обосновываются бизнес - планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, вырабатывается экономическая стратегия его развития.

Комплексный анализ финансовой деятельности - это научная база принятия управленческих решений в бизнесе. Для их обосновывания необходимо выявлять и прогнозировать существующие и потенциальные проблемы, производственные и финансовые риски, определять воздействие принимаемых решений на уровень рисков и доходов субъекта хозяйствования. Поэтому овладение методикой комплексного экономического анализа менеджерами всех уровней является составной частью их профессиональной подготовки.

В современных экономических условиях деятельность любого хозяйствующего субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования. На основе доступной им информации указанные лица стремятся оценить положение предприятия на рынке, его конкурентоспособность и финансовую устойчивость.

Предприятие - это самостоятельный хозяйствующий субъект, созданный для ведения хозяйственной деятельности, которая осуществляется в целях извлечения прибыли и удовлетворения общественных потребностей.

2. Расчетная часть

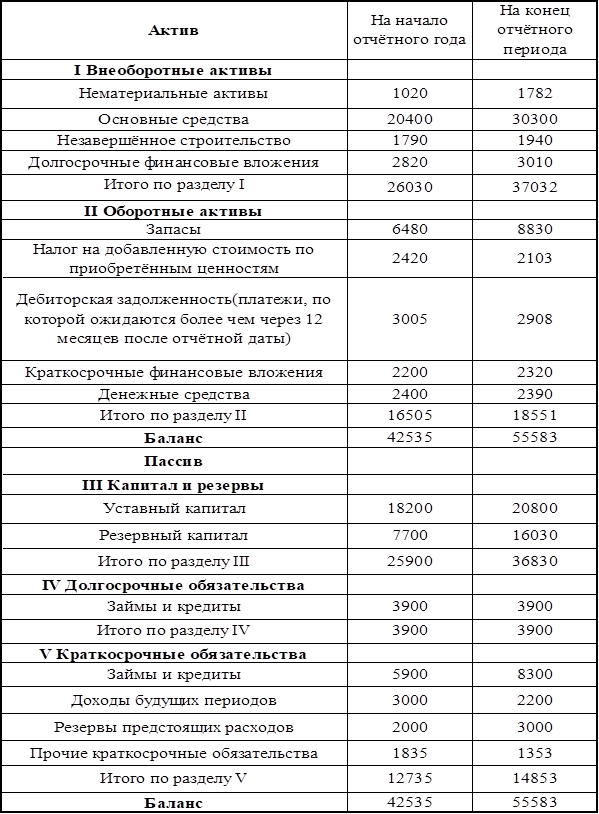

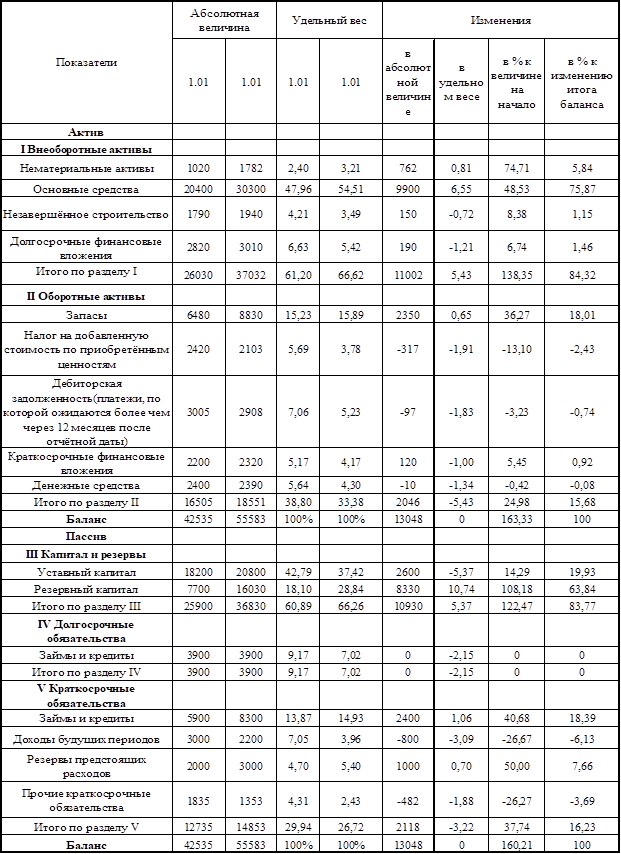

Задание 2.1. Уплотненный баланс

Вывод: По данным уплотненного баланса видно, что динамика валюты отрицательная, так как коэффициент выручки от реализации меньше коэффициента роста валюты баланса:

=0,92

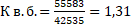

Задание 2.2 Горизонтальный анализ

Вывод: За год валюта баланса увеличилась на 30,68% или на 13048 т. р. за счет увеличения: внеоборотных активов на 42,27% или на 11002 т. р. Хорошо повлияло увеличение основных средств на 48,53% или на 9900 т. р., незавершенного строительства на 8,38% или на 150 т. р., долгосрочных финансовых вложений на 6,74% или на 190 т. р., рост капитала и резервов на 42,20% или на 10930 т. р.

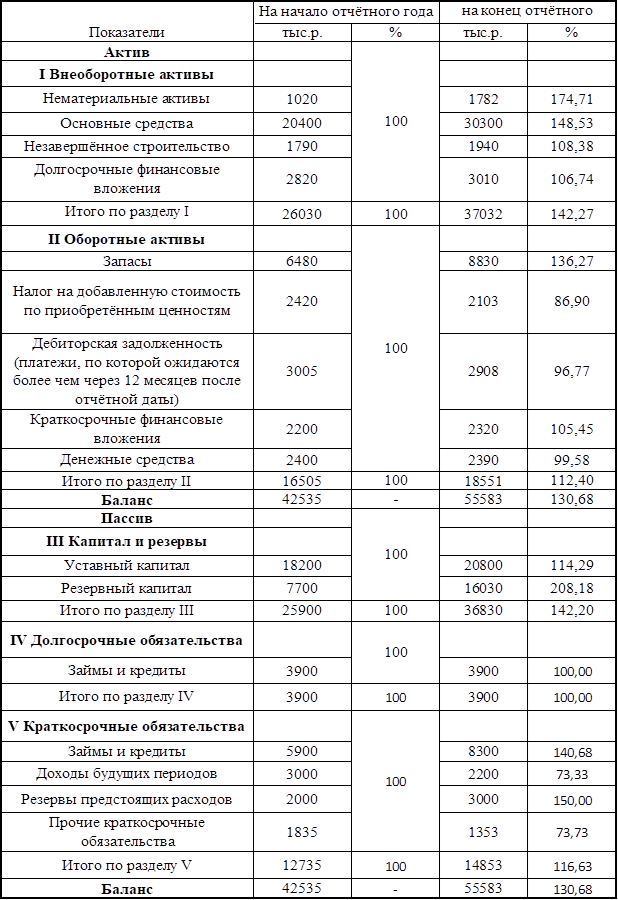

Задание 2.3 Вертикальный анализ баланса

Вывод: Видно, что на предприятии увеличилась доля внеоборотных активов на 5,42 т. р., но уменьшилась доля оборотных активов. Это говорит о том, что мобильная структура активов не сформирована, поэтому ухудшается финансовое положение предприятия. Положительно влияет снижение дебиторской задолженности на 1,83 т. р.

Задание 2.4 Сравнительный аналитический баланса

Вывод: Рассчитав показатели аналитического баланса видно, что стоимость имущества увеличилась в сторону удельного веса оборотных средств, но это увеличение произошло за счет дебиторской задолженности, поэтому необходимо рассмотреть причины и дать обоснование сдвигов в его структуре. Сопоставляя структуру изменений в активе и пассиве можно выводы о том, через какие источники в основном был приток средств и в какие активы они были вложены. Прирост источников формирования имущества связан с заемными средствами и вложены эти источники в основном во внеоборотные активы 84,32%

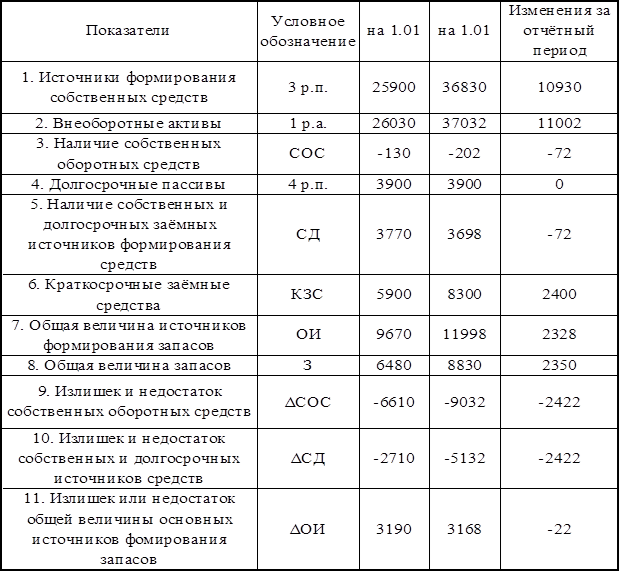

Задание 2.5 Абсолютные показатели финансовой устойчивости предприятия

- 6480>5770 8830>8098

Вывод: Пройдя анализ финансовой устойчивости предприятия, я пришла к выводу, что предприятие находится в кризисном финансовом состоянии, т. е. предприятие находится на грани банкротства и денежные средства, краткосрочные ценные бумага и дебиторская задолженность не покрывают его кредиторские задолженности.

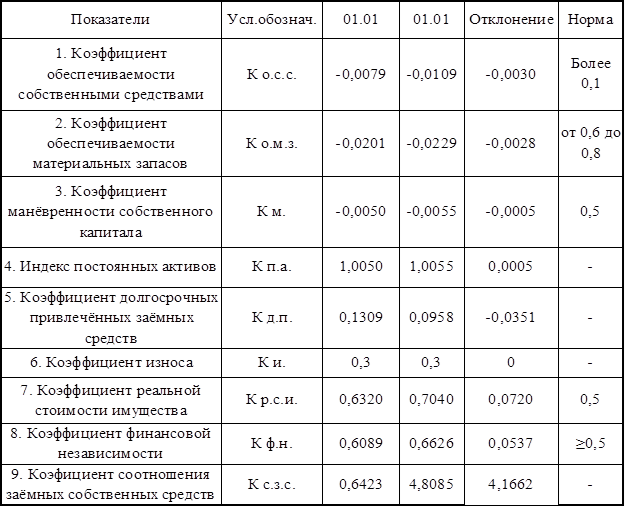

Задание 2.6 Коэффициенты финансовой устойчивости

Вывод: Коэффициент обеспечиваемости собственных средств показывает, что данное предприятие не обеспечено собственными оборотными средствами, которые необходимы для обеспечения финансовой устойчивости предприятия. Коэффициент обеспечиваемости материальных запасов свидетельствует о том, что материальные запасы не покрыты собственными средствами в отчетном году и нуждаются в привлечении заемных средств, что не соответствует норме от 0,6 до 0,8. Коэффициент маневренности запасов ниже нормы и составляет -0,0050 и -0,0055, то есть собственные источники средств не достаточно мобильны. Индекс постоянного актива увеличился на конец года на 0,0005, что соответственно составляет 1,0050 и 1,0055. Предприятие недостаточно использует заемные средства для образования и расширения производства, так как коэффициент долгосрочных привлеченных заемных средств равен - 0,0351. Коэффициент реальной стоимости имущества на начало года составляет 0,6320, а на конец 0,7040. Это говорит о том, что уровень производственного потенциала предприятия не в норме, предприятие не обеспечено средствами производства. Коэффициент финансовой независимости, как на начало, так и на конец больше нормы - 0,0537, то все обязательства предприятия могут быть покрыты собственными средствами и это свидетельствует о росте независимости предприятия. Коэффициент соотношения заемных и собственных средств увеличился на 4,1662, это отрицательно влияние, так как предприятие зависит от привлеченного капитала.

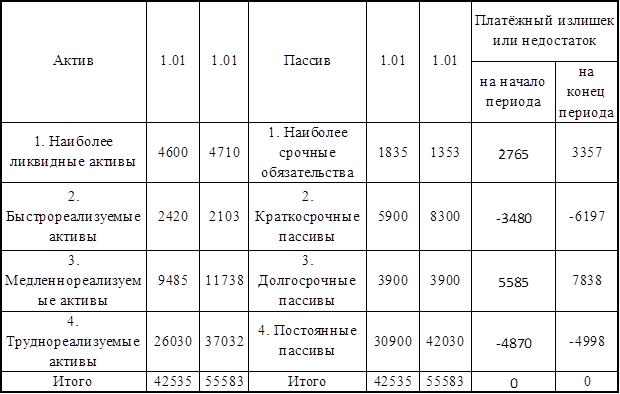

Задание 2.7 Ликвидность баланса

На начало года: На конец года:

А1 > П1 А1 > П1

А2 < П2 А2 < П2

А3 > П3 А3 > П3

А4 < П4 А4 < П4

Вывод: Баланс исследуемого предприятия не является абсолютно ликвидным, как в прошлом так и в отчетном периоде. На данном предприятии не хватает денежных средств для погашения быстрореализуемых активов. Платежный недостаток в прошлом периоде составляет - 3480 т. р., а в отчетном периоде - 6197 т. р.

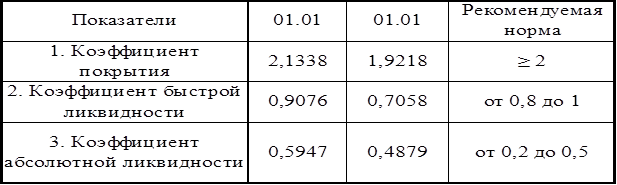

Задание 2.8 Показатели ликвидности (платежеспособности)

Вывод: Коэффициент покрытия на начало года составляет 2,1338, что больше нормы, а на конец года - 7,9218, что меньше нормы, это говорит о том, что предприятие не платежеспособно и структура баланса не удовлетворительна. Коэффициент быстрой ликвидности показывает, что в отчетном году предприятие не в состоянии погасить краткосрочные обязательства в случае критического положения, когда не будет возможности продать запасы. Коэффициент абсолютной ликвидности показывает, что предприятие в состоянии своими наиболее ликвидными активами покрыть задолженность, так как коэффициент соответствует норме.

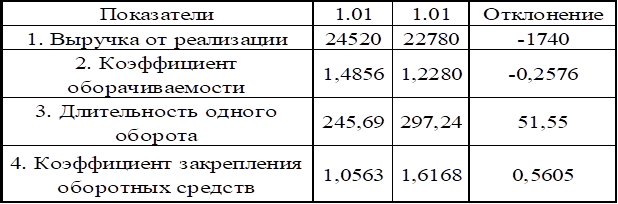

Задание 2.9 Анализ оборачиваемости оборотного капитала

Вывод: Выручка от реализации продукции в отчетном году уменьшилась на 1740 т. р., чем в прошлом периоде. Коэффициент оборачиваемости оборотных средств в отчетном периоде уменьшился на 0,2576. Длительность одного оборота увеличилась на 51,55, по сравнению с прошлым годом. Коэффициент закрепления оборотных средств увеличился на 0,5605.

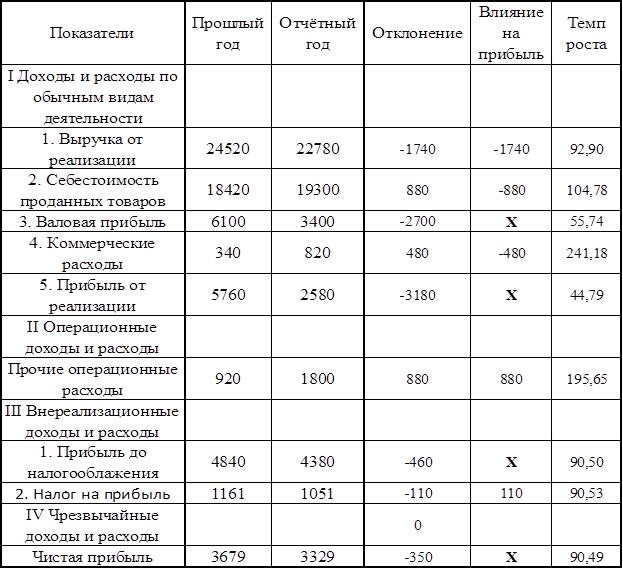

Задание 2.10 Анализ чистой прибыли

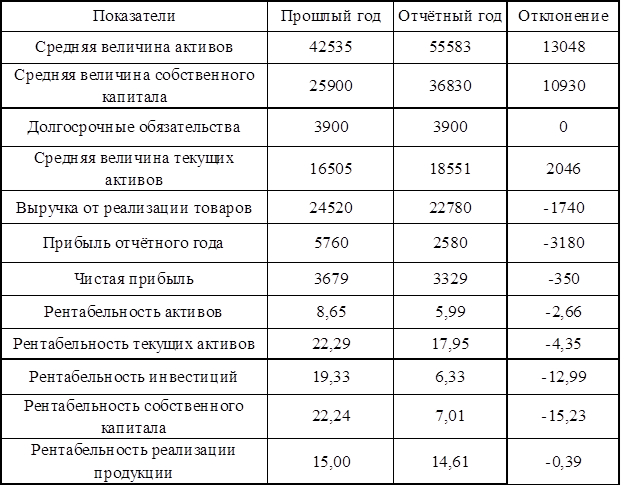

Задание 2.11 Расчет и анализ показателей рентабельности

Расчет и анализ показателей рентабельности

Вывод: На данном предприятии наблюдается снижение рентабельности. Это говорит о том, что состояние предприятия неэффективно. Анализ взаимосвязей между слагаемыми рентабельности должен проводиться с учетом отраслевой принадлежности предприятия, его положения на соответствующем рынке и общехозяйственной конъюнктуры.

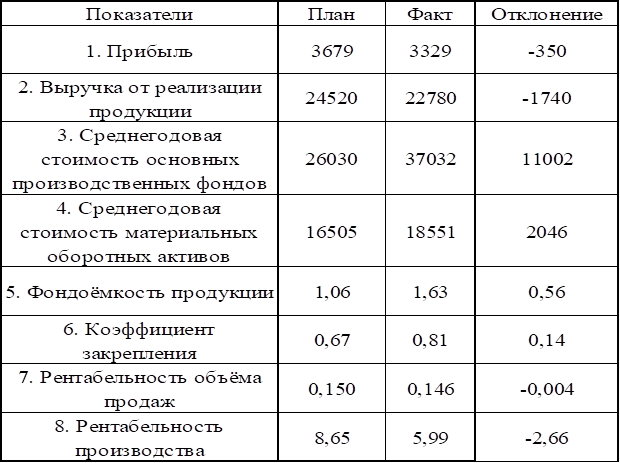

Анализ показателя рентабельности производства

Вывод: Прибыль в отчетном периоде уменьшилась на 350 т. р., в связи с уменьшением выручки от реализации на 1740 т. р. Рентабельность объема продаж уменьшилась на 0,004, в связи с увеличением среднегодовой стоимости основных производственных фондов на 11002 т. р., а рентабельность производства уменьшилась на 2,66 за счет увеличения среднегодовой стоимости материальных оборотных активов на 2046 т. р.

Факторный анализ показателей рентабельности

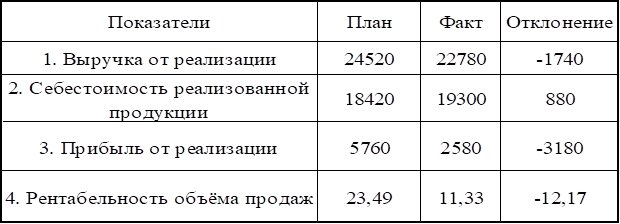

Вывод: Рентабельность объема продаж снизилась на 12,17% вследствие увеличения себестоимости на 880 т. р.. Прибыль от реализации в отчетном году снизилась на 3180, т. к. снизилась выручка от реализации продукции на 1740 т. р.

3. Заключение

Задание 3.1 Общая оценка финансового состояния предприятия

Входе выполнения данной курсовой работы был проведен анализ финансово-хозяйственной деятельности предприятия. Информационной базой для проведения анализа являлись бухгалтерский баланс (форма №1) и отчет о прибылях и убытках (форма №2) на 2010 год. По данным отчетности были составлены и проанализированы сравнительные аналитические балансы. По ходу выполнения работы было установлено следующее:

- - предприятие не имеет достаточной финансовой самостоятельности - удельный вес собственных источников намного ниже нормируемых - отмечено значительное преобладание в составе активов оборотных средств, но в основном это медленно-реализуемые активы. - пассивная часть баланса характеризуется повышением заемных средств над собственными средствами

Далее в ходе исследования проводился анализ ликвидности баланса. Для этого было выполнено следующее:

- - произведена группировка активов по степени их ликвидности и пассивов по срокам их погашения - рассчитаны значения активов и пассивов по вышеуказанным группам на каждую отчетную дату - выполнен анализ результатов сравнения этих значений и выявлено недостаточная ликвидность баланса организации

Затем в процессе работы была дана оценка финансовой устойчивости предприятия. Здесь было отмечено:

- организация находится в сильной финансовой зависимости заемных источников средств

- для данного предприятия характерно нестабильное финансовое положение

- удельный вес собственных источников ниже нормы

- предприятие не обладает финансово-экономической самостоятельностью.

Задание 3.2 Мероприятия и предложения по улучшению финансового состояния предприятия

Проблема банкротств многих существующих предприятий различных отраслей хозяйства и сфер деятельности становится достаточно актуальной на данный момент времени. Сотни банков и других финансовых компаний, тысячи производственных и коммерческих фирм, особенно мелких и средних, уже прекратили свое существование. Анализ показал, что главной причиной этого оказалось неумелое управление ими, т. е. низкая квалификация большинства менеджеров, как среднего, так и высшего звена.

Так же можно дать некоторые рекомендации по улучшению предприятия:

- 1) Предложить формирование кадров производить на базе собственного персонала, т. к. данное мероприятие обходится дешевле, чем привлечение работников извне. 2) уменьшение производственных издержек и накладных расходов по производимым фирмой товарам и услугам. 3) Повысить оборачиваемость оборотных средств предприятия 4) Увеличить объем инвестиций в основной капитал и его долю в общем имуществе организации. 5) Обратить внимание на организацию производственного цикла, рентабельность продукции, ее конкурентоспособность. 6) Принять меры по уменьшению кредиторской задолженности. 7) Маркетинг - это одновременно и комплекс мероприятий в области исследования торгово-сбытовой деятельности предприятия, связанный с изучением всех факторов, оказывающих воздействие на процесс производства и продвижения товаров и услуг от производителя к потребителю. В него входит: изучение потребителя, мотивов его поведения на рынке; исследование продукта (услуг); анализ форм и каналов сбыта продукции, а также объема товарооборота предприятия; изучение конкурентов, определение форм и уровня конкуренции; выявление особенностей рекламной деятельности; определение наиболее эффективных способов продвижения товаров на рынке. 8) Если предприятие намерено получать прибыль, нужно продавать продукцию, а для этого необходимо искать покупателя, выявлять его нужды, создавать соответствующие товары, продвигать их на рынке, договариваться о ценах.

Поэтому для того, чтобы обеспечить производство и сбыт своей продукции, анализируемому предприятию рекомендуется пересмотреть свою ценовую политику, в надежде, что снижение цен вызовет благожелательную ответную реакцию потребителей. Руководству необходимо было иметь собственную методику установления оптимальной цены посредством изучения цен конкурентов.

- 4. Список литературы: 1. Артеменко В. Г., Беллендир М. В. "Финансовый анализ". - М., 1997 г. 2. Ефимова О. В. Финансовый анализ. М.:"Бухгалтерский учет",1998 г. 3. Савицкая Г. В. Анализ хозяйственной деятельности предприятия: 4-е изд., переработ. И доп. - Минск: ООО"Новое издание", 1999 г. 4. Н. П. Любшин, В. Б.Лещева, В. Г. Дьякова Анализ финансово-хозяйственной деятельности предприятия - ЮНИТИ М: 1999 г.

Похожие статьи

-

Способы и приемы анализа оборотных активов предприятия - Анализ оборотных активов предприятия

Оборотные средства обеспечивают непрерывность процесса производства и сбыта продукции, осуществление общего управления компанией. Далее будут рассмотрены...

-

Финансовая отчетность -- совокупность показателей учета, отраженных в форме определенных таблиц и характеризующих движение имущества, обязательств и...

-

Анализ показателей финансовой устойчивости - Анализ бухгалтерской (финансовой) отчетности

Оценка финансового состояния организации будет неполной без анализа финансовой устойчивости. Анализируя платежеспособность, сопоставляются состояние...

-

Оценка показателей финансового-хозяйственной деятельности и анализ финансовой устойчивости предприятия Анализ финансово-хозяйственной деятельности играет...

-

Финансовое состояние организации - это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта...

-

Бухгалтерский баланс как источник информации для финансового анализа и управления предприятием Данные бухгалтерского баланса являются часто главным...

-

Финансовая характеристика предприятия заключается в детальной характеристике имущества предприятия и источников его формирования. Баланс предприятия...

-

Влияние отдельных факторов на улучшение финансового состояния Итак, проанализировав финансово-хозяйственную деятельность ТОО "Сауле" за 2005-2007 годы с...

-

Предварительный обзор баланса. При проведении общего анализа финансового состояния предприятия в условиях инфляции и частных переоценок основных фондов...

-

ЗАКЛЮЧЕНИЕ - Состояние учета и анализ фонда оплаты труда

Объектом исследования в дипломной работе является филиал республиканского государственного предприятия "Казахстан Темир Жолы" - "Костанайсткая дистанция...

-

Причины увеличения или уменьшения имущества предприятия устанавливают, изучая изменения в составе источников его образования. Поступление, приобретение,...

-

На современном этапе развития экономики вопрос анализа финансового состояния предприятия с целью дальнейшего совершенствования системы управления им...

-

Заключение - Сущность анализа финансовой устойчивости предприятия

Под финансовым состоянием предприятия понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми...

-

Для осмысления общей картины изменения финансового состояния весьма важны показатели структурной динамики баланса. Сопоставляя структуры изменений в...

-

Состояние имущественного положения предприятия ТОО "Алмаз" - Учет товарно-материальных запасов

Финансовое состояние предприятия и его устойчивость в значительной степени зависят от того, каким имуществом располагает предприятие, в какие активы...

-

Финансовое состояние предприятия - это совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов. Основная цель...

-

Бухгалтерский баланс как основной источник проведения анализа Бухгалтерский баланс является одним из способов обобщения, с одной стороны, состава и...

-

Роль анализа как средства управления экономикой многократно возросла с появлением новых организационно-правовых форм инновационных методов управления,...

-

Заключение - Изучение анализа финансово-экономического состояния (на примере ТОО "Каратомар")

Данная работа посвящена изучению анализа финансово-экономического состояния предприятия на примере ТОО "Каратомар". В первой главе работы рассмотрены...

-

Классификация методов и приемов финансового анализа - Финансовая отчетность в бухгалтерском учете

Для достижения основной цели анализа финансового состояния предприятия - его объективной оценки и влияния возможностей повышения эффективности...

-

Основу финансового анализа составляют его предмет, объект и методы исследования. Предмет финансового анализа, т. е. то, что изучается в рамках данной...

-

Анализ финансовой устойчивости - Оценка бизнеса ООО "Строитель"

Одна из важнейших характеристик финансового состояния предприятия - стабильность его деятельности с позиции долгосрочной перспективы. Она связана, прежде...

-

Одним из показателей, характеризующих финансовое положение предприятия, является его платежеспособность, т. е. возможность своевременно погашать свои...

-

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности организации, т. е. ее способности своевременно и в...

-

Существует классификация, предусматривающая следующие две группы относительных показаний финансовой устойчивости. Первая группа - показатели,...

-

Анализ финансово-хозяйственной деятельности предприятия - Управление дебиторской задолженностью

Для более полного представления о финансовом положении ООО"СТРОЙЦЕНТР", оценим структуру баланса, рассчитаем основные показатели ликвидности на основании...

-

Финансовая устойчивость предприятия характеризуется рядом показателей, среди которых наиболее важными являются: наличие собственных средств предприятия в...

-

Реализация планов предприятия определяется его финансовой устойчивостью и платежными возможностями компании. Для того чтобы знать возможности предприятия...

-

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности предприятия, то есть его способности своевременно...

-

Финансовый анализ представляет собой метод оценки текущего и перспективного финансового состояния предприятия на основе изучения финансовой информации с...

-

Анализ финансовой устойчивости предприятия - Учет товарно-материальных запасов

Ухудшение финансового состояния предприятия сопровождается "проеданием" собственного капитала и неизбежным "залезанием" в долги. Тем самым падает...

-

Понятие, значение и задачи анализа финансового состояния предприятия и его финансовой устойчивости Выдвижение не первый план финансовых аспектов...

-

После общей характеристики финансового положения на основе изучения состава, структуры и динамики активов финансовой отчетности предприятия и источников...

-

Анализ финансовой устойчивости ТОО "Промстройинвест" - Аудит нематериальных активов

Одна из важнейших характеристик финансового состояния предприятия -- стабильность его деятельности в свете долгосрочной перспективы. Она связана с общей...

-

Для оценки эффективности хозяйственной деятельности предприятия используются показатели рентабельности - прибыльности или доходности его капитала,...

-

Финансовый анализ по данным бухгалтерской отчетности

Таблица 1. Аналитическая таблица "Актив" Т. р % Т. р % Т. р % Основные средства 21 3,34 19 2,23 -2 90,48 Внеоборотные активы 21 (3,34) 19 (2,23) (-2)...

-

Анализ финансового состояния предприятия - Аудит основных средств

При анализе условий хозяйствования и уровня экономического развития ОАО "Племзавод "За Мир и Труд" необходимо учитывать, что это сельскохозяйственное...

-

Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько...

-

Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, т. е. о вложении его в конкретное имущество и материальные...

-

Оценка финансового состояния предприятия - Порядок аудита финансовых результатов на предприятии

Финансовое состояние организации - это экономическая категория, которая оценивает финансовые отношения предприятия и его способность финансировать свою...

Анализ финансового состояния предприятия