Учет депозитных операций в банке - Учет депозитных операций в банке

Денежные средства, находящиеся на расчетном счете юридического лица, не приносят ему никакого дохода, ведь большинство банков процент по остаткам средств на расчетном счете не начисляет.

В Российской Федерации согласно ГК РФ юридические лица могут размещать имеющиеся у них временно свободные денежные средства на депозитных счетах в коммерческих банках с целью получения дополнительного дохода [1].

Депозит - денежные средства или ценные бумаги, переданные банку на хранение, но подлежащее при наступлении срока и определенных условий возврата. Возврату подлежит сумма депозита с оплатой, установленной в депозитном договоре процентной ставки. Так, проценты, начисленные банком на сумму размещенного депозита, будут являться дополнительным доходом юридического лица.

Основное отличие депозитного счета от обычного заключается в фиксированном сроке вклада и в размере процентов. Как правило, процентная ставка депозитного счета значительно выше, но при этом вкладчик не может воспользоваться своими денежными средствами до истечения срока депозита.

На счетах депозитов государственных предприятий, организаций, индивидуальных предпринимателей отражают операции только для учета депозитов. банковский денежный депозит вклад

При этом юридические лица не могут использовать счет для аккумуляции средств, им не принадлежащих, с последующим расходованием на реализацию различных сделок. Они не могут беспрепятственно расходовать зачисленные на депозитный счет денежные средства. Они не могут перечислять средства, находящиеся во вкладах, другим лицам.

На депозитный счет юридического лица денежные средства перечисляются организацией или ИП только в безналичном порядке со своего расчетного счета, открытого в любом банке. Юридическое лицо представляет в банк платежное поручение, на основании которого происходит зачисление средств.

При открытии депозита с клиентом заключается договор в двух экземплярах, один из которых остается в банке, а другой у клиента. Для открытия депозитного счета в банке клиент должен представить справку в банк о регистрации счета в Налоговой инспекции [2]. Также юридическое лицо обязано уведомить Пенсионный фонд РФ и Фонд социального страхования РФ об открытии депозитного счета.

Для юридических лиц банки могут предлагать следующие виды депозитов:

- - депозиты до востребования, по которым нет ограничений по суммам, срокам хранения средств и их выдача должна быть произведена по первому требованию вкладчика; - срочный депозит, открываемый на конкретный срок.

Депозиты юридических лиц в настоящее время могут быть представлены двумя формами - классический банковский депозит или депозит, удостоверенный депозитным сертификатом.

В отличие от классического банковского депозита, депозитный сертификат является ценной бумагой, удостоверяющей сумму вклада, внесенного в банк, и права вкладчика - юридического лица или ИП (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов в банке, выдавшем сертификат, или в любом его филиале.

Как правило, банки предлагают юридическим лицам срочные депозиты. При этом такой депозит может быть отзывным или безотзывным - в зависимости от того, имеет ли предприятие или индивидуальный предприниматель возможность истребовать денежную сумму раньше срока или нет. Чаще всего при досрочном расторжении депозитного договора выплачивается пониженный процент - например, равный вкладу до востребования.

Для оформления депозитного счета юридическому лицу (или представителю) необходимо предоставить следующий перечень документов:

- - заявление на предоставление вклада по установленному образцу; - подтверждение нахождения предприятия на налоговом учете; - копии полного пакета учредительных документов; - карточки с образцами уполномоченных сотрудников.

В зависимости от банка, который будет открывать депозитный счет, могут потребоваться и другие документы. Если юридическое лицо является внутренних клиентом банка, то для оформления депозитного счета необходимо будет предоставить упрощенный пакет документов.

Проценты по депозиту уплачиваются по окончании его срока. Проценты начисляются банком по формуле простых процентов. Они могут выплачиваться через кассу или в безналичном порядке. Главная особенность депозитного счета: чем дольше срок вложения денег - тем выше банковская процентная ставка.

Сроки и ставки по банковским депозитам для юридических лиц, как правило, устанавливаются банком индивидуально, в зависимости от срока размещения, суммы депозита, значимости клиента для банка.

Депозит может быть размещен на срок до востребования или на определенный срок - от нескольких дней до нескольких лет, что отражается в договоре.

Договором может быть предусмотрен запрет на досрочное требование средств, размещенных на депозит.

Такое требование является законным на основании ст.837 Гражданского Кодекса РФ [1]. Но если в договоре банковского депозита прямо такой запрет не прописан, то банк обязан вернуть депозит по первому требованию организации или ИП.

Проценты в таком случае будут начислены по ставке вкладов до востребования или по иной ставке, предусмотренной договором для случаев досрочного расторжения.

Закрытие счета депозита юридического лица происходит так же в безналичном порядке.

Для учета депозитных вкладов используются счета первого порядка (таблица 1).

Таблица 1

Счета учета депозитных вкладов юридических лиц

|

Счет |

Наименование счета |

|

410 |

Депозиты Минфина России |

|

411 |

Депозиты финансовых органов субъектов РФ и местных органов власти |

|

412 |

Депозиты государственных внебюджетных фондов РФ |

|

413 |

Депозиты внебюджетных фондов субъектов РФ и местных органов власти |

|

414 |

Депозиты финансовых организаций, находящихся в федеральной собственности |

|

415 |

Депозиты коммерческих предприятий и организаций, находящихся в федеральной собственности |

|

416 |

Депозиты некоммерческих организаций, находящихся в федеральной собственности |

|

417 |

Депозиты финансовых организаций, находящихся в государственной (кроме федеральной) собственности |

|

418 |

Депозиты коммерческих предприятий и организаций, находящихся в государственной (кроме федеральной) собственности |

|

419 |

Депозиты некоммерческих организаций, находящихся в государственной (кроме федеральной) собственности |

|

420 |

Депозиты негосударственных финансовых организаций |

|

421 |

Депозиты негосударственных коммерческих предприятий и организаций |

|

422 |

Депозиты негосударственных некоммерческих организаций |

|

425 |

Депозиты юридических лиц - нерезидентов |

Каждый из указанных счетов подразделяется на счета второго порядка в зависимости от срока вложения средств (таблица 2)

Таблица 2

Счета второго порядка при учете депозитных вкладов юридических лиц

|

Счет |

Наименование счета |

|

01 |

До востребования |

|

02 |

На срок до 30 дней |

|

03 |

На срок от 31 до 90 дней |

|

04 |

На срок от 91 до 180 дней |

|

05 |

На срок от 181 дня до 1 года |

|

06 |

На срок от 1 года до 3 лет |

|

07 |

На срок свыше 3 лет |

|

09 |

Для расчетов с использованием банковских карт |

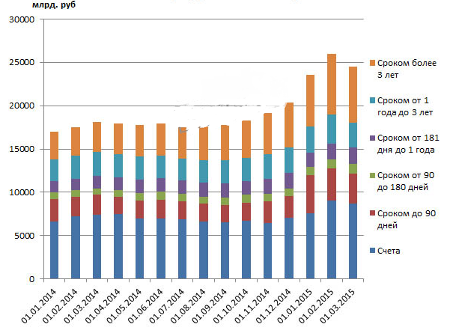

Назначение указанных счетов сводится к учету на договорных условиях депозитов средств юридических лиц, а также депонирование сумм для расчетов с использованием банковских карт. Все счета пассивные. Сальдо кредитовое означает задолженность банка по привлеченным средствам. Оборот по кредиту отражает суммы, поступившие от владельцев депозитов для зачисления на их счета, а также проценты, начисленные по вкладам, если условиями договора предусмотрено их присоединение к сумме вклада. Юридические лица могут размещать денежные средства на депозитных счетах банков как в отечественной, так и в иностранной валюте. Часть банков РФ не раскрывает данные баланса в разбивке по рублям и валюте. Динамика и структура депозитов юридических лиц в 2014 и 2015 годах в России представлена на рисунке 1.

К концу 2014 года наблюдалась устойчивая повышательная динамика, с небольшим спадом в феврале 2015 года.

Данная динамика, вероятно, обусловлена переоценкой остатков на валютных счетах - в данном периоде наблюдались резкие скачки курса иностранной валюты по отношению к рублю.

Рисунок 1 - Совокупный портфель депозитов юридических лиц в 2014-2015 гг.

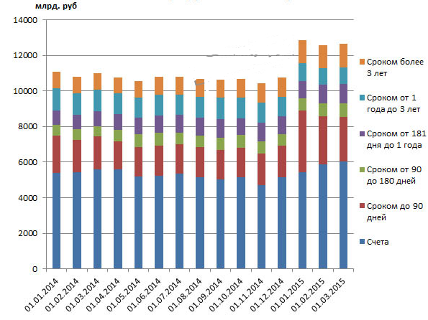

Динамика рублевых депозитов юридических лиц в России в 2014-20154 гг. представлена на рисунке 2.

Рисунок 2 - Динамика рублевых депозитов юридических лиц в 2014-2015 гг.

В рублях преобладают вклады сроком до 90 дней и от 1 года до 3 лет.

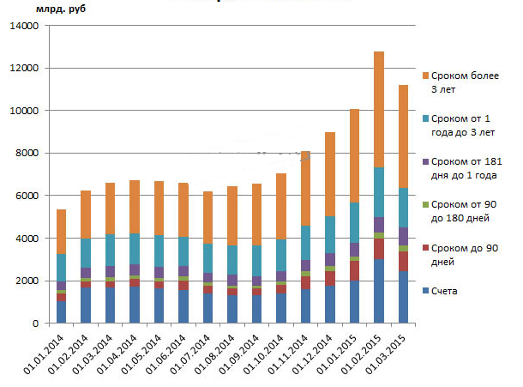

Динамика депозитов юридических лиц в России в иностранной валюте в 2014-20154 гг. представлена на рисунке 3.

Рисунок 3 - Динамика депозитов юридических лиц в иностранной валюте в 2014-2015 гг.

Большой удельный вес депозитов сроком более 3 лет обусловлено, в первую очередь, долгосрочными депозитами в иностранной валюте.

В депозитах в иностранной валюте доля долгосрочных депозитов в течение исследуемого периода составляет 40-44%. Рост обусловлен переоценкой остатков по валютным счетам [6].

В бухгалтерском учете по депозитным операциям составляется следующая корреспонденция счетов (таблица 3):

Таблица 3

Бухгалтерская проводка открытия депозитного счета юридическому лицу

|

Дебет |

Кредит |

|

410-425 |

Зачисление денежных средств на открытие банковских карт по депозиту оформляется бухгалтерской проводкой, представленной в таблице 4.

Таблица 4

Бухгалтерская проводка зачисления денежных средств открытие банковских карт юридического лица по депозиту

|

Дебет |

Кредит |

|

|

Поступление денежных средств на депозитные счета юридических лиц оформляется бухгалтерской проводкой (таблица 5, 6):

Таблица 5

Бухгалтерская проводка, если юридические лица обслуживаются в данном банке

|

Дебет |

Кредит |

|

405-408 Расчетный (текущий) счет клиента |

410-426 Депозиты |

Таблица 6

Бухгалтерская проводка, если юридические лица обслуживаются в других банках

|

Дебет |

Кредит |

|

30102 Корреспондентские счета кредитных организаций в Банке России |

410-426 Депозиты |

Начисление процентов производится в соответствии со сроками депозитных договоров в последний рабочий день каждого месяца в том случае, если дата начала периода начисления процентов и дата уплаты начисленных процентов приходятся на разные месяцы.

В этом случае начисление процентов отражается проводкой (таблица 7):

Таблица 7

Бухгалтерская проводка начисления процентов по депозиту

|

Дебет |

Кредит |

|

70606 Расходы |

47426 Обязательства по уплате процентов |

Фактическая уплата банком процентов без нарушения сроков, оформляется проводкой (таблица 8, 9):

Таблица 8

Бухгалтерская проводка фактической уплаты процентов по депозиту, если юридические лица обслуживаются в данном банке

|

Дебет |

Кредит |

|

47426 Обязательства по уплате процентов |

405-408 Расчетный (текущий) счет клиента |

Таблица 9

Бухгалтерская проводка фактической уплаты процентов по депозиту, если юридические лица обслуживаются в других банках

|

Дебет |

Кредит |

|

47426 Обязательства по уплате процентов |

30102 Корреспондентские счета кредитных организаций в Банке России |

Текущие проценты, начисляемые и уплачиваемые по вкладам в течение одного месяца, оформляются проводками (таблица 10, 11):

Таблица 10

Бухгалтерская проводка уплаты процентов по депозиту в течение одного месяца, если юридические лица обслуживаются в данном банке

|

Дебет |

Кредит |

|

70606 Расходы |

405-408 Расчетный (текущий) счет клиента |

Таблица 11

Бухгалтерская проводка уплаты процентов по депозиту в течение одного месяца, если юридические лица обслуживаются в других банках

|

Дебет |

Кредит |

|

70606 Расходы |

30102 Корреспондентские счета кредитных организаций в Банке России |

Возврат суммы депозита по истечении его срока, согласно договору, оформляется проводкой (таблица 12, 13):

Таблица 12

Бухгалтерская проводка возврата суммы депозита по истечении его срока, если юридические лица обслуживаются в данном банке

|

Дебет |

Кредит |

|

410-440 Депозиты |

405-408 Расчетный (текущий) счет клиента |

Таблица 13

Бухгалтерская проводка возврата суммы депозита по истечении его срока, если юридические лица обслуживаются в другом банке

|

Дебет |

Кредит |

|

410-440 Депозиты |

30102 Корреспондентские счета кредитных организаций в Банке России |

По дебету счетов отражается выплата сумм депозита, процентов и израсходованных средств при использовании банковских карт.

В аналитическом учете ведут лицевые счета по вкладчикам, срокам привлечения, размерам процентных ставок; валют владельцев средств и видам банковских карт. Бухгалтерские проводки по обслуживанию карт юридических лиц по депозитам представлены в таблице 14.

Таблица 14

Бухгалтерские проводки обслуживания банковских карт юридического лица по депозитам

|

Дебет |

Кредит |

Содержание операции |

|

20202 |

Выдано наличными владельцам банковских карт |

|

|

Зачислено в пополнение банковских карт |

|

70107 |

Списана сумма комиссии за обслуживание банковских карт |

Наиболее часто встречаются следующие нарушения порядка ведения депозитных операций:

- 1) Отсутствие внутренних документов, регламентирующих порядок ведения депозитных операций. 2) Отсутствие в договоре банковского вклада обязательных реквизитов сумма депозита, ставка процента, срока привлечения, а также включения в договор условия, противоречащего банковскому законодательству и нормативным актам ЦБ РФ. 3) Не соответствие сроков учета средств на балансовых счетах сроком, установленном в депозитном договоре. 4) Неперечисление остатков средств по депозитному счету на счет до востребования по окончанию срока действия договора. 5) Отсутствие депозитного договора при лицевом счета вкладчика. 6) Несвоевременное и неправильное начисление процентов по вкладу. 7) Формирование средств на депозитных счетах юридических лиц путем внесения в кассу кредитной организации наличных денег или выплата процентов и сумм депозита юридическим лицам наличными деньгами.

Похожие статьи

-

Финансово-экономические основы депозитных операций Исследуя сущность депозита в сфере банковских услуг, отмечают особенности, заключающиеся в его...

-

Ресурсы коммерческих банков представляют собой совокупность всех средств, имеющихся в распоряжении банков и используемых для осуществления активных...

-

Пассивные операции коммерческих банков Пассивные операции - операции по формированию банковских ресурсов. Они имеют важное значение для любого...

-

Формируя свою политику, коммерческие банки должны опираться на знания и опыт, существующие в мире. Однако следует учитывать то обстоятельство, что в...

-

Общие положения депозитной политики. Депозитная политика АО "Нурбанк" разработана на основе Гражданского кодекса Республики Казахстан, Указа Президента...

-

Экономическая сущность банковского депозита Депозитные операции являются одними из основных банковских операций (пассивных). Прием вкладов, то есть...

-

Юридические лица могут размещать имеющиеся у них временно свободные денежные средства на депозитных счетах в коммерческом банке с целью получения...

-

Исключительная прерогатива банков реализуется в двух группах операций: приеме денег во вклады (депозиты) от юридических и физических лиц и выдаче им...

-

Понятие, роль и классификация депозитов в формировании ресурсной базы коммерческого банка Для банков вклады - это главный вид их пассивных операций и,...

-

Современные депозитные инструменты приобрели различные виды и формы и существенно дифференцированы по странам мира. Однако привлечение вкладчиков и...

-

Операции коммерческих банков, Пассивные операции банков - Коммерческие банки и их основные операции

Пассивные операции банков Определение банка как учреждения, которое аккумулирует свободные денежные средства и размещает их на возвратной основе,...

-

Учет операций по депозитным счетам - Особенности учета на специальных счетах в банке

На субсчете 55-03 "Депозитные счета" учитывается движение средств, вложенных организацией в банковские и другие вклады. Перечисление денежных средств во...

-

К определению сущности депозитной политики нельзя подойти однозначно, так как это явление сложное. В широком смысле слова депозитная политика...

-

В целях привлечения ресурсов для своей деятельности коммерческим банкам важно разработать стратегию депозитной политики, исходя из целей и задач...

-

Виды активных операций КБ, Кредитные операции - Управление активами коммерческого банка

Как следует из предыдущего раздела в состав активных операций входят следующие виды операции: кредитные, инвестиционные, расчетно-кассовые и прочие...

-

Понятие и нормативное регулирование вкладных операций - Бухгалтерский учет в банках

Нормативно-правовое регулирование депозитных операций осуществляется на основании: - Федерального закона "О банках и банковской деятельности" от...

-

Пассивные операции коммерческого банка - Деятельность коммерческого банка

Пассивные операции коммерческого банка - это деятельность банка по аккумулированию собственных и привлеченных средств в целях их размещения. Назначение...

-

Не секрет, что большинство отечественного населения, пережив распад СССР и несколько экономических кризисов, так и не научилось доверять российскому...

-

В целях привлечения ресурсов для своей деятельности коммерческим банкам важно разработать стратегию депозитной политики, исходя из целей и задач...

-

Проблемы и перспективы совершенствования депозитной политики ПАО Банк "Возрождение" Для успешного поступательного движения вперед, формирования прочных...

-

В целях привлечения ресурсов для своей деятельности коммерческим банкам важно разработать стратегию депозитной политики, исходя из целей и задач...

-

Организация и учет депозитных операций - Анализ основных видов деятельности банка "Юниаструм"

Аккредитивный банковский кредитоспособность Депозиты - один из широко используемых источников привлеченных средств банка. Через депозиты банк расширяет...

-

Пассивные операции банков - Принципы банковской отчетности

Пассивные операции связаны с формированием ресурсов банка, что отражается на его пассивных счетах. Характер пассивных операций определяется видами...

-

Депозитные операции - Организация деятельности АО "Kaspi Bank"

Привлечение денег во вклады оформляется договором банковского вклада, заключаемого в письменной форме. По договору банковского вклада Банк обязуется...

-

Организация и учет кредитов, предоставленных на условиях "овердрафт" - Бухгалтерский учет в банках

Бухгалтерский учет операций по предоставлению кредита в виде "овердрафта" В случае если договором, регулирующим отношения, возникающие при эмиссии...

-

Операции ОАО " РСК БАНК", Депозиты - Деятельность ОАО "РСК Банк"

Депозиты ОАО "РСК Банк" -- участник системы защиты вкладов физических лиц в Кыргызской Республике. Система защиты банковских вкладов физических лиц в...

-

Мероприятия по совершенствованию депозитных операций Одной из главных целей, которую ставит перед собой банк, является вхождение в пятерку ведущих банков...

-

Кредитные операции. Банковский кредит - это экономические отношения, в процессе которых банки предоставляют заемщикам денежные средства с условием их...

-

В России расчеты чеками между юридическими лицами применяются довольно редко. Чековые книжки используются главным образом для снятия организацией...

-

Анализ учета и формирования пассивных операций банка. Оформление кредитов Являясь одним из динамично развивающихся финансовых институтов СНГ, Евразийский...

-

Ссуда, кредит, заем - их современное трактование Когда в экономической литературе рассматривается проблема кредитных отношений, обычно термины "заем",...

-

Денежно-кредитная политика банка. Операции коммерческих банков

Задание №1 Срочный кредит - это кредиты, выдаваемые на определенный срок. Эмиссия денег и организация денежного обращения. Эмиссия является монопольным...

-

В структуре банковских ресурсов определяющее значение занимают привлеченные средства, за счет которых покрывается свыше 90 % всей потребности в денежных...

-

Координация банковских операций Функции банков реализуются через их операции. Операции коммерческих банков делятся на три группы: пассивные, активные и...

-

Формы безналичных расчетов - Расчетно-кассовые операции банка

Банки осуществляют перевод денежных средств по банковским счетам и без открытия банковских счетов в соответствии с федеральным законом и нормативными...

-

Заключение - Совершенствование депозитной политики банка

Сегодня коммерческие банки способны предложить клиенту разнообразные банковские продукты и услуги. Все банки в Российской Федерации по своей специфике...

-

С целью расширения ресурсного потенциала ПАО Банк "Возрождение" необходимо активизировать свою депозитную политику. В связи с этим одним из приоритетных...

-

Формы безналичных расчетов - Особенности расчетно-кассовых операций банка

Безналичные расчеты осуществляются в определенных формах, под которыми понимаются урегулированные законодателями условия исполнения через кредитную...

-

Виды операций коммерческих банков Банковскими операциями по российскому законодательству являются операции, которые могут осуществлять исключительно...

-

Банковская деятельность и банковские операции - Банк и банковские операции

Банковская деятельность - совокупность осуществляемых банками и небанковскими кредитно-финансовыми организациями банковских операций, направленных на...

Учет депозитных операций в банке - Учет депозитных операций в банке