Роль НБУ в розвитку грошово-кредитних відносин, регулювання грошового обігу - Визначення місця і ролі Національного банку України

Центральний банк як головний орган державного регулювання економіки в межах своїх повноважень здійснює комплекс заходів, спрямованих на досягнення цілей монетарної політики, що, як правило, однакові в переважній більшості країн. Оскільки центральний банк не обслуговує безпосередньо суб'єктів господарювання, можливості його впливу на економічні процеси та грошовий обіг значною мірою зумовлюються взаємодією з комерційними банками, депозитно-позичкові операції яких є головним джерелом емісії і визначають обсяг та структуру грошової маси. Тому механізм реалізації грошово-кредитної політики центрального банку передбачає насамперед вплив на кредитну діяльність комерційних банків. Усі методи такого впливу поділяються на загальні й селективні (вибіркові). Загальні методи забезпечують вплив центрального банку на кредитний ринок у цілому, а селективні уможливлюють регулювання окремих видів кредитної діяльності комерційних банків.

До загальних методів реалізації грошово-кредитної політики належать:

- 1) політика облікової ставки; 2) операції на відкритому ринку; 3) зміна норм обов'язкових резервів.

Політика облікової ставки - це регулювання оплати (процента) за позики, які центральний банк надає комерційним банкам, що впливає на їхню здатність розширювати кредитні операції.

Комерційні банки за необхідності можуть отримувати кредити центрального банку в процесі рефінансування - шляхом переобліку векселів або під заставу цінних паперів. Центральний банк змінює облікову ставку залежно від типу грошово-кредитної політики, яку необхідно реалізувати в даний період.

За проведення Політики "дорогих грошей" центральний банк має на меті зменшити обсяг рефінансування кредитних установ, а тому підвищує облікову ставку. Позики центрального банку для комерційних банків стають дорожчими і відповідно дорожчають кредити, що надаються комерційними банками. У результаті скорочуються кредитні вкладення в економіку та гальмується зростання виробництва.

За Політики "дешевих грошей" метою центрального банку є полегшення доступу комерційних банків до рефінансування, у зв'язку з чим облікова ставка знижується. Це, у свою чергу, стимулює розширення кредитних операцій банків, що сприяє прискоренню темпів економічного зростання (рис.2).

Рівень облікової ставки впливає не лише на грошовий ринок, а й на ринок капіталів, оскільки підвищення ставок центрального банку зумовлює зниження попиту на цінні папери і зниження їхньої ринкової вартості, а зниження ставок - навпаки. Крім того, підвищення ставки сприяє припливу в країну іноземних капіталів, що приводить до зростання обмінного курсу національної валюти.

Зміна офіційної облікової ставки є також свого роду орієнтиром для комерційних банків. Ця подія свідчить про перехід центрального банку до нової грошово-кредитної політики і стимулює комерційні банки вносити корективи у процентні ставки щодо власних кредитів. Проте такий метод грошово-кредитної політики є недостатньо ефективним, оскільки охоплює лише ті комерційні банки, які мають потребу в кредитах центрального банку. Тому зміною облікової ставки як інструментом грошово-кредитної політики центральний банк найчастіше користується у поєднанні з іншими методами грошово-кредитного регулювання.

Рис. 2. Реалізація політики офіційної облікової ставки центрального банку

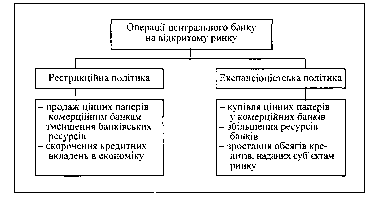

Операції на відкритому ринку полягають у купівлі або продажу центральним банкам цінних паперів з метою впливу на ресурси комерційних банків. Основними видами цінних паперів, з якими проводять операції на відкритому ринку, є казначейські векселі, безпроцентні казначейські зобов'язання, облігації державних позик уряду і місцевих органів влади, облігації окремих приватних компаній, допущені до біржової торгівлі, а також деякі інші першокласні короткострокові цінні папери. Найчастіше центральні банки використовують державні боргові зобов'язання.

Проводячи Рестрикційну кредитну політику, центральний банк продає на ринку цінні папери, списуючи відповідні суми з резервних або кореспондентських рахунків комерційних банків, що купують ці папери. При цьому скорочується обсяг ресурсів, які банки можуть використовувати для кредитування економіки, що відбивається на розмірах грошової маси. Експансіоністська грошово-кредитна політика, навпаки, передбачає купівлю центральним банком цінних паперів у комерційних банків, що збільшує обсяг їхніх ресурсів та стимулює розширення кредитних операцій (рис. 3).

Такий метод грошово-кредитного регулювання вперше застосували у 20-х рр. в США, а в 30-х рр. і в Англії, що було зумовлено високим рівнем розвитку ринку цінних паперів у цих країнах. І досі у промислове розвинутих країнах операції на відкритому ринку вважаються найбільш гнучким інструментом стимулювання скорочення або розширення кредитних вкладень в економіку, оскільки обсяги операцій можуть змінюватись практично щоденно (відповідно до напряму політики центрального банку).

Рис. 3. Механізм операцій центрального банку на відкритому ринку

Ефективні операції на відкритому ринку неможливі за відсутності у комерційних банків економічної заінтересованості у придбанні державних цінних паперів. Для створення цієї заінтересованості рівень доходу на них не може бути нижчим за дохідність основних банківських операцій, пов'язаних насамперед з кредитуванням суб'єктів господарювання. У зв'язку з цим центральний банк повинен запропонувати вигідні для комерційних банків проценти на цінні папери, які він продає, а за безпроцентними цінними паперами - досить високу маржу між курсом продажу та номінальною вартістю. Аналогічно формуються вигідні умови і для продажу комерційними банками цінних паперів центральному банкові. Як покупець центральний банк може оголосити курс, за яким він скупить будь-яку кількість цінних паперів, що пропонуються на ринку, або може скуповувати певну кількість цінних паперів відповідного типу незалежно від курсу пропозиції.

Купівля-продаж центральним банком цінних паперів значною мірою впливає на динаміку процентних ставок на грошовому ринку. Так, продаж цінних паперів зумовлює дефіцит ресурсів у банків, що призводить до підвищення ринкових ставок процента. Якщо ж центральний банк купує цінні папери, на ринок надходять додаткові кошти, що сприяє зниженню процентних ставок.

Найбільш широко операції на відкритому ринку використовуються в США, де вони є основою регулярної діяльності Федеральної резервної системи і можуть становити в окремі періоди до 4/5 річного обороту ФРС. Політика відкритого ринку залишається також провідним інструментом регулювання і для Банку Англії.

Політика обов'язкових резервів. Політика резервних вимог центрального банку щодо комерційних банків існує в багатьох країнах світу і застосовується з метою забезпечення ліквідності банків та грошово-кредитного регулювання. Необхідність проведення такої політики полягає в тім, що між розміром резервів і банківськими операціями простежується відповідний взаємозв'язок, який може вплинути на діяльність комерційних банків, особливо на грошово-кредитну політику. Однак цей інструмент центрального банку потрібно розглядати не ізольовано, а тільки у взаємозв'язку з іншими монетарними інструментами (операції на відкритому ринку, політика облікової ставки, політика рефінансування комерційних банків). Завдання центрального банку полягає в тім, щоб створити за цих умов зону рівноправної банківської конкуренції.

Обов'язкові (мінімальні) резерви - це безпроцентні вклади комерційних банків у центральному банку, розмір яких встановлюється у визначеній пропорції до банківських зобов'язань (депозитів клієнтів). Резервні вимоги можуть виставлятися до всіх банківських пасивів або тільки до окремих видів банківських зобов'язань.

Обов'язкові резерви за своєю сутністю - показник кредитної мультиплікації, який визначає рівень "затухання" коливань депозитної емісії, що виникає в результаті переказу коштів з рахунків комерційних банків. За допомогою цього інструменту центральні банки обмежують можливості кредитної експансії та депозитної емісії. Обов'язкові резерви виконують також функцію страхування депозитів.

Нині політика обов'язкових резервів має подвійне призначення:

- - забезпечити постійний рівень ліквідності комерційних банків. Зміною розмірів обов'язкових резервів центральний банк може блокувати або змінювати значну частку ліквідних коштів комерційних банків і в такий спосіб впливати на їхню діяльність: - використовується як інструмент центрального банку для регулювання грошової маси. Збільшення норми обов'язкових резервів зменшує кредитний потенціал банків і масу грошей в обороті; зменшення цієї норми, навпаки, вивільняє додаткові ресурси, сприяє розширенню активних операцій банків і збільшенню маси грошей в обороті.

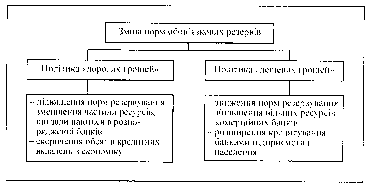

Зміна норм обов'язкових резервів регулює ресурси комерційних банків, що їх вони зобов'язані зберігати в центральному банкові. Сума коштів, що зберігаються, встановлюється у певному процентному відношенні до величини депозитів банку.

Центральний банк періодично змінює норму обов'язкових резервів залежно від ринкової ситуації й типу своєї політики. За рестрикційної політики центральний банк підвищує норми резервування, що відповідно зменшує частину ресурсів, за рахунок яких комерційні банки можуть надавати кредити підприємствам і населенню, що відповідно зменшує грошову масу в обороті та збільшує процент за користування банківськими позиками. Експансіоністська політика, навпаки, передбачає зниження норм обов'язкових резервів, унаслідок чого більша частина ресурсів залишається в розпорядженні комерційних банків, що сприяє збільшенню обсягів кредитних вкладень в економіку (рис. 4).

Рис. 4. Механізм дії норм обов'язкових резервів

Резервні вимоги є одним із головних інструментів грошової політики центрального банку. Широке застосування цілого методу пов'язане, по-перше, із надзвичайною простотою організації контролю (простий перегляд параметрів), а по-друге, з універсальністю впливу (охоплює всі банківські установи).

Ефективність встановлення норм обов'язкових резервів залежить від широти охоплення ними різних категорій зобов'язань комерційних банків. Що ширшим є таке охоплення, то менше можливостей мають кредитні установи для того, щоб "обминути" цей інструмент грошово-кредитного регулювання. У країнах, де центральні банки встановлюють жорсткі обмеження на зростання грошової маси, від комерційних банків часто вимагають дотримання відповідності між загальними банківськими пасивами й депозитами, що включаються у розрахунок мінімальних резервів.

Рефінансування. Комерційні банки мають можливість пом'якшити жорстку політику обов'язкових резервів і значно поліпшити поточну ліквідність за рахунок активних операцій на відкритому ринку та політики рефінансування, що проводить центральний банк. Наприклад, компенсаційне рефінансування може здійснюватись шляхом переобліку векселів: безпроцентного флотингу (сальдо неоплачених операцій) за безготівкових розрахунків із центральним банком; урахування готівки за виконання обов'язкового резерву. Центральний банк для впливу на діяльність комерційних банків може використовувати кредити рефінансування.

Рефінансування охоплює три види кредитів, що їх надають комерційним банкам:

Редисконтний кредит пропонується комерційним банкам в обмін на цінні папери.

Ломбардний кредит надається центральним банком комерційним банкам (які мають проблеми з ліквідністю) під заставу цінних паперів.

Кредит рефінансування. Існує два різновиди такого кредиту:

- - перший призначається для рефінансування централізованих інвестицій. Це цільовий кредит, який надається лише під уже розпочаті проекти; - другий має назву "конвертований кредит рефінансування" і призначається для реструктуризації комерційного банку.

Процентні ставки на кредити рефінансування визначає центральний банк залежно від прогнозованого рівня інфляції та міжбанківського ринку кредитів.

В окремих випадках загальні методи грошово-кредитного регулювання можуть доповнюватися інструментами селективного впливу на діяльність банків.

Селективні способи реалізації грошово-кредитної політики центрального банку можуть включати: регламентацію умов видачі окремих видів позик різним категоріям клієнтів; встановлення кредитних "стель" і граничних норм річного приросту позик; обмеження окремих видів банківських операцій (наприклад, кредитування угод щодо цінних паперів); встановлення граничної маржі під час проведення окремих типів кредитних операцій; лімітування операцій з обліку та переобліку векселів; встановлення верхньої межі процентних ставок на вклади або на кредити та деякі інші види обмежень. Часто для різних банків встановлюються й різні типи та розміри обмежень, що значно збільшує ефективність грошово-кредитного регулювання, оскільки центральний банк може впливати не лише на обсяг кредитів, а й на їхню структуру. Перевагою селективних методів є також порівняно швидкий вплив на діяльність комерційних банків. Водночас негативними рисами вибіркового регулювання є однобічна спрямованість (тільки на обмеження ділової активності) та зниження рівня конкуренції в банківській справі, що негативно позначається на якості послуг банків різним клієнтам.

Досягнення пріоритетних цілей діяльності центрального банку з використанням розглянутих інструментів пов'язане з розв'язанням певних суперечностей. Так, експансіоністська політика, спрямована на розширення кредитних операцій комерційних банків і зниження процентних ставок, сприяє зростанню виробництва та забезпечує вищий рівень зайнятості в країні. Однак така політика супроводжується збільшенням грошової маси, що призводить до посилення інфляційних процесів, знижуючи купівельну спроможність національної грошової одиниці. Інфляція (нарівні з низькими процентними ставками) не стимулює припливу капіталів з-за кордону, а навпаки, породжує їх відплив, одночасно створюючи сприятливі умови для імпорту, а не для експорту товарів. Наслідком цих процесів є негативне сальдо платіжного балансу.

Рестрикційна політика центрального банку породжує протилежні тенденції. Низький рівень інфляції та високий курс національної валюти може призводити до економічного спаду та зростання безробіття. Тому вибір типу грошово-кредитної політики і тих чи інших методів її реалізації визначається центральним банком у кожному конкретному випадкові, виходячи зі стану ринкової кон'юнктури і фази економічного циклу. У будь-якому разі перед центральним банком стоїть не просте завдання оптимально поєднати застосування різних інструментів для вирішення поточних проблем з метою досягнення кінцевих стратегічних цілей.

Діяльність Національного банку наочно підтверджує добре відомі у світі істини - коли працюють інструменти грошово-кредитної політики, то і грошова система функціонує нормально, а вартість національних грошей постійно зміцнюється як на внутрішньому ринку через зниження темпів інфляції, так і на зовнішньому - через зміцнення їхнього обмінного курсу.

Можна впевнено сказати, що тепер Національний банк України володіє всіма методами та інструментами для забезпечення регулювання грошово-кредитного ринку.

Процентна політика Національного банку України почала запроваджуватись як інструмент регулювання грошового ринку (фактично з 1994 р. До того за 3 роки облікова ставка змінювалась лише тричі - в період високої інфляції та гіперінфляції вона адміністративне в номінальному виразі була підвищена з 80% в 1992 р. до 100% та 240% у 1993 р., але через значну кількість пільгових кредитів фактична облікова ставка на кредити Національного банку України становила лише 83%. Тобто навіть у період гіперінфляції реальний рівень встановленої облікової ставки щодо рівня інфляції був значно нижчим. Відтак вартість національної валюти фактично планомірно знижувалась.

Активну процентну політику, яка забезпечує реальну вартість національної валюти, Національний банк почав проводити з 1994 р., коли номінальний рівень облікової ставки змінювався відповідно до коливань інфляції 5 разів - від 140% до 300% річних. Це дало змогу вперше вийти на позитивний реальний її рівень щодо рівня інфляції, хоч коливання і номінальної, і реальної ставки через значні стрибки інфляції були досить значними (від +20 до -50 процентних пунктів в обчисленні на місяць).

Політика у сфері обов'язкового резервування залучених коштів комерційних банків була спрямована на стабілізацію ліквідності комерційних банків та поступове зниження їхньої надлишкової ліквідності, яка за умов великих кредитних емісій стала постійною загрозою вибухового зростання грошової маси та дестабілізації грошово-кредитного ринку. Проте нормою обов'язкового резервування як важливим інструментом стабілізації грошово-кредитного ринку Національний банк України користувався у повній мірі для вирішення економічних проблем.

Так, з метою прискорення залучення в обіг коштів, куплених на цільових кредитних аукціонах Національного банку, 1995 р. тимчасово використовувалась 100% норма резервування тимчасово вільних коштів, придбаних на цих аукціонах. Це спонукало комерційні банки якнайшвидше пускати в оборот придбані кошти для фінансування пріоритетних народногосподарських об'єктів.

Відтак кредитна підтримка підприємств почала здійснюватись через поширення практики проведення цільових кредитних аукціонів з продажу кредитів комерційним банкам для кредитування підприємств, що потребували державної кредитної підтримки.

Однією з головних змін інструментів кредитування Національного банку в 1996 р., яка повинна мати довготермінові наслідки, є поширення використання таких нових для України, але широко застосовуваних у світі інструментів, як ломбардне кредитування комерційних банків під заставу державних цінних паперів та угод РЕПО. Можливість запровадження цих інструментів виникла лише за умов створення й розвитку ринку державних цінних паперів.

Безумовно, індикатором економічного розвитку країни є стан банківської системи. У державі, яка переживає загальну фінансову кризу, насамперед комерційні банки потрапляють у скрутне фінансове становище. Ураховуючи кризове становище банківської системи України, в яке вона потрапила внаслідок гіперінфляції 1993 р., Національний банк України на початку 1994 р. вжив невідкладних заходів для фінансового оздоровлення комерційних банків і відновлення їхньої ліквідності та платоспроможності.

Національний банк як центральний банк держави, здійснюючи нагляд за діяльністю комерційних банків, неодноразово підвищував вимоги щодо збільшення статутного фонду комерційних банків.

Фактично в Україні функціонують 188 банків та 2284 філії комерційних банків.

До основних чинників, що заважають розвитку банківської системи України в цілому, належать:

- - незадовільний стан економіки держави, спад виробництва, неплатоспроможність значної більшості підприємств. Банківський сектор не може ефективно функціонувати за стагнації в інших сферах економіки; - недосконалість, а в окремих випадках цілковитий брак законодавчої бази банківської діяльності (наприклад щодо захисту вкладів населення); - затримка зі створенням системи страхування комерційних банків від можливих ризиків; - браку комерційних банках висококваліфікованих кадрів; - занадто ризикована кредитна політика керівників банків з метою отримання найбільшого зиску; - невеликий власний капітал, достатній розмір якого є ключовим фактором надійності й конкурентоспроможності банківської системи в ринковій економіці; - несвоєчасність повернення позик у зв'язку з погіршанням платоспроможності позичальників, а відтак збільшення розмірів пролонгованої та простроченої кредитної заборгованості, різке зростання безнадійної кредитної заборгованості. - значне погіршання ліквідності в банківській системі України, що ставить під загрозу забезпечення гарантій клієнтам комерційних банків щодо здійснення своєчасних розрахунків з їхнього доручення та виконання інших зобов'язань; - брак законодавчої бази, нерозуміння незалежними аудиторськими організаціями потреби в ефективній спільній роботі з нагляду за діяльністю комерційних банків;

Виконання Національним банком регулювальних та наглядових функцій потребує відповідного інформаційного забезпечення.

Протягом 1993-1996 р. Національним банком України створено інформаційну систему, яка базується на чотирьох макроекономічних базах даних - статистиці реального сектора економіки, державних фінансів, платіжного балансу, грошово-кредитній і банківській статистиці. Опрацювання двох останніх систем законодавча покладається на Національний банк.

З метою проведення належної курсової політики та забезпечення стабілізаційного впливу на функціонування зовнішнього сектора економіки Національний банк складає та аналізує платіжний баланс країни. Розроблено спеціалізовану систему банківської звітності для його складання, а також методику аналізу, яка фактично акумулює всю наявну інформацію щодо зовнішньоекономічної діяльності, у тому числі руху капіталів стосовно кожної країни та валюти в розрізі операцій платіжного балансу.

Похожие статьи

-

Аналіз відносин НБУ та комерційних банків - Визначення місця і ролі Національного банку України

Центральний банк є банком банків, кредитором в останній інстанції, тобто тільки цей банк може задовольнити додаткову потребу економіки в кредитах. Якщо...

-

Завдання та функції національного банку - Визначення місця і ролі Національного банку України

Відповідно до Конституції України основною функцією Національного банку є забезпечення стабільності грошової одиниці України. Виконанням своєї функції...

-

Аналіз грошово-кредитної політики НБУ за 2014-2015рр Економіка України знаходиться в кризовому стані, що підтверджують темпи росту реального ВВП без...

-

Організаційно-правова діяльність НБУ - Визначення місця і ролі Національного банку України

Національний банк України (НБУ) виступає першорівневим елементом банківської системи, регулює її діяльність у межах законодавчо наданих йому прав та...

-

Запровадження гнучкої системи економічних нормативів регулювання діяльності банківських установ України Основними методами, що застосовуються...

-

Вступ - Визначення місця і ролі Національного банку України

Національний банк України - Центральний банк України, єдиний емісійний центр держави, державний орган грошово-кредитного та валютного регулювання,...

-

Поняття та суть НБУ Банківська система і Національний банк України створювалися протягом 1991р. Правовою основою банківської системи став Закон України...

-

Банківське регулювання - одна з функцій Національного банку України, яка полягає у створенні системи норм, що регулюють діяльність банків, визначають...

-

Банківська система України та її роль у ринковій економіці - Виникнення банків в Україні та у світі

Банківський кредитний правовий реформа У загальному вигляді під банківською системою розуміється сукупність різних видів банків та банківських...

-

Національний банк України (далі - Національний банк) є центральним банком України, особливим центральним органом державного управління, юридичний статус,...

-

Аналіз валютної політики НБУ - Визначення місця і ролі Національного банку України

Динаміка показників міжбанківського валютного ринку України (далі - валютний ринок) у 2014 році формувалася під впливом складної політичної ситуації в...

-

Поняття банківської системи, її розвиток та регулювання Під банківською системою розуміється сукупність різних видів банків та банківських інститутів, за...

-

АТ "ОТП Банк" є одним з лідерів вітчизняного банківського сектору, що за основними фінансовими показниками входить у першу десятку банків країни. Це...

-

Сучасну банківську систему України умовно можна поділити на чотири групи банків, які суттєво відрізняються за масштабами, характером і ефективністю...

-

СУТНІСТЬ І СТРУКТУРА БАНКІВСЬКОЇ СИСТЕМИ УКРАЇНИ - Банківська система та шляхи її розвитку в Україні

БАНКІВСЬКА СИСТЕМА - організаційна сукупність різних видів банків у їх взаємозв'язку, яка існує в тій чи іншій країні в цілком визначений історичний...

-

НАЦІОНАЛЬНИЙ БАНК УКРАЇНИ - Банківська система та шляхи її розвитку в Україні

Банківський сектор є важливою ланкою, через яку Національний банк України може впливати на реальну економіку. Тому основні параметри розвитку банківської...

-

ОТП Банк посів 10-е місце серед найнадійніших банків країни за підсумками щорічного "Рейтингу життєздатності українських банків" видання "Forbes Україна"...

-

Фондова біржа - організаційно оформлений, постійно діючий ринок, на якому здійснюється торгівля цінними паперами. Фондова біржа - акціонерне товариство,...

-

Банківський кредит політика грошовий Поняття, призначення і види кредитування Важливе місце у фінансовій системі України посідає кредит. Кредит -...

-

Важливу роль у застосуванні позичкового капіталу в державі відіграють операції банків з цінними паперами. Кредитно-фінансові інститути здійснюють...

-

Грошово-кредитна політика Національного банку України - Національний банк України

Однією з функцій Національного банку України є грошово-кредитне регулювання економіки країни, насамперед грошової маси. Грошово-кредитне регулювання...

-

Національний банк України: його створення, завдання та функції Суть та основні завдання центрального банку розглядалися багатьма вченими, тому існує...

-

Сьогодні вартість і терміновість іпотечних кредитів навряд є прийнятними для всіх верств населення. Сьогодні ставка з іпотечних кредитів - від 17,1%...

-

Шляхи подальшого розвитку ринку послуг банку - Банківські послуги комерційних банків

Процес формування ринкових відносин в економіці України поступово виявляє значне зростання попиту на послуги установ кредитної системи як з боку...

-

Комерційні банки становлять основу кредитної системи - це спеціалізовані фінансові посередники, які працюють в сфері фінансового підприємництва. Вони...

-

Вихідна бухгалтерська інформація для управління оборотними активами банку Бухгалтерський план рахунків - основа обліку руху активів та пасивів банку при...

-

Правові засади контролю Національного банку за діяльністю інших банків - Банківська система України

НБУ виступає немов би посередником між державою та іншими банками. Він засобами, які має в своєму розпорядженні спираючись на конституцію і...

-

Банківське регулювання і банківський нагляд - Банківська система України

Головним економічним завданням банку являється забезпечення стабільності національної грошової одиниці. На вирішення цієї задачі направлена створювана...

-

Керівні органи Національного банку - Банківська система України

Будь-яка структура повинна мати свої керівні органи. Тому, що, якщо сукупність людей, які займаються певною діяльністю, виконують певні однорідні...

-

Оперативне управління платіжним календарем банку на мікрорівні окремих операцій Основним інструментом оперативного та перспективного планування...

-

Роль комерційних банків в економіці - Походження і функції банків

Базовою ланкою кредитної системи, основою, на якій грунтується уся діяльність, пов?язана з кредитно-фінансовим обслуговуванням господарства, є...

-

Статус та функції Національного банку України - Основи організації та функції банківської системи

Національний банк України покликаний забезпечувати стабільне функціонування національної грошової одиниці за допомогою проведення належної емісійної...

-

Грошово-кредитна політика Національного банку України Основні засади грошово-кредитної політики грунтуються на основних критеріях та макроекономічних...

-

Національний банк фінансовий державний В Україні ринкові процеси відбуваються на фоні гострої нестачі інвестиційних ресурсів, необхідних для розвитку...

-

Організація обліку основних операцій Національного банку України Бухгалтерський облік у банківській системі України організується Національним банком з...

-

Перспективи розширення та розвитку ринку банківських послуг в Україні - Банківські послуги

Активний розвиток та розширення сфер діяльності банків вимагає окреслення пріоритетних напрямків упровадження нових послуг, на яких повинні бути...

-

Специфіка грошей як особливого елемента економічного механізму життя людського суспільства Для розуміння ролі грошей в економічній системі необхідно...

-

Організаційні основи діяльності Національного банку України - Національний банк України

Ефективність функціонування банківської системи України значною мірою залежить від рівня кваліфікації апарату управління НБУ як частини єдиного механізму...

-

Вступ - Характеристика фінансового розвитку фінансово-кредитної установи АТ "ОТП Банк"

Проходячи практику в АТ "ОТП Банк" у м. Львів, я ставила перед собою мету дізнатися про становище даного банку на фінансовому ринку України; історію...

-

1. Банківські операції. Підручник/ А. М. Мороз, М. І. Савлук, М. Ф. Пудовкіна та інш. Київ: КНЕУ, 2000. 2. Банковское дело: Учебник /Под ред. О. И....

Роль НБУ в розвитку грошово-кредитних відносин, регулювання грошового обігу - Визначення місця і ролі Національного банку України