Виды платежных систем и межбанковских электронных платежей - Платежная система и ее развитие в Казахстане (на примере АО "Банк ЦентрКредит")

Банкоматы (АТМ - Automated Teller Machine) - это многофункциональные автоматы, так называемые автобанки, управляемые последним поколением магнитных пластиковых карточек. Первые АТМ появились в конце 60-х гг. Большинство первых автоматов выдавало лишь небольшие суммы наличных денег. В конце 60 - начале 70-х гг. наблюдались большие трудности с использованием кассовых автоматов (поломки автоматов, частые повреждения персональных карточек или задержки карточек после совершения операций). В результате большинство клиентов банков предпочитали выполнять свои операции традиционным способом непосредственно в банке.

Использование банкоматов для выполнения простых банковских операций высвобождает банковских служащих, позволяя им сосредоточиться на оказании более специализированных видов услуг, и дает возможность в долгосрочной перспективе сократить затраты на предоставление услуг населению.

Применение автоматов-кассиров отражает стремление банков приблизить свои услуги к клиентам. Их ценность для потребителя заключается в том, что они расширяют временные и пространственные рамки, в которых клиент может осуществить банковские операции, например, по получению наличных денег и осуществлению вкладных операций. Для банка же банкомат является эффективным средством, которое позволяет сокращать персонал отделений и получать большую прибыль, а также для сохранения позиций на потребительском рынке (для привлечения клиентов в борьбе за пассивы), получения преимуществ в конкурентной борьбе. Столь бурное развитие АТМ объясняется также и тем, что банки стремятся создавать альтернативу закрытым банковским учреждениям в субботние и воскресные дни. С точки зрения расходов банка на создание АТМ, применение автоматов считается эффективным, поскольку в этих условиях отпала необходимость в дополнительных расходах на помещения и обслуживающий персонал. Именно поэтому английские банки сегодня выполняют значительно большой объем операций, в то врем как площади банковских учреждений и число работающих в них остались на уровне 70 г.

С точки зрения клиента, пользование АТМ имеет ряд преимуществ по сравнению с обслуживанием в банке. Прежде всего это быстрота и удобство для клиента, возможность осуществить операции через банкомат в любое время дня и ночи, упрощенный доступ к АТМ ввиду объединения сетей. Поэтому в последние годы клиенты банков чаще обращаются к услугам банкоматов, чем в отделения банков. Причем больше половины клиентов банков пользуются услугами банкоматов регулярно.

К недостаткам пользования АТМ относят: а) списание средств со счета клиента в день проведения операции (за исключением субботы и воскресенья), а не через определенный промежуток времени, как в случае обращения в отделение банка (кроме отделения, в котором открыт счет клиента); б) возможные потери и кражи карточек (например, в США для предотвращения несанкционированного пользования банкоматами в некоторых автоматах установлены фотокамеры стоимостью до 5 тыс. долл., которые начинают действовать в момент набора клиентом персонального номера на клавиатуре банкомата); в) могут быть сложности в случае, если в данное время АТМ не работает по разным причинам (по оценкам экспертов, время поломок АТМ не превышает 5 % его рабочего времени. Учитывая огромные объемы работ, выполняемые АТМ, - это достаточно большие потери для банка и его клиентов.).

В будущем предполагается увеличить число действующих банкоматов, повысить их надежность, увеличить время работы до 24 часов в сутки, осуществить меры по развитию сети АТМ. Но чтобы полнее реализовать потенциал банкоматов, банк должен увязать услуги, предоставляемые АТМ, с услугами, оказываемыми отделениями, банковским обслуживанием клиентов на дому и другими способами оказания услуг в общую систему обслуживания клиентов.

Когда компания принимает решение начать выпуск карточек, необходимо с самого начала определить, для чего это нужно и какие это будут карточки. С другой стороны, когда человек хочет получить карточку, он должен понимать, для чего она ему нужна, и соответственно, выбрать подходящий вид карточки.

Существует много оснований для классификации карточек:

По материалу, из которого они изготовлены:

- - бумажные (картонные); - пластиковые; - металлические.

В настоящее время практически повсеместное распространение получили пластиковые карточки. Однако для идентификации держателя (владельца) карточки часто используются бумажные (картонные) карточки, запаянные или запрессованные в пластиковую пленку. Это ламинированные карточки. Ламинирование является довольно простой, дешевой и легкодоступной процедурой, и поэтому, если карточка используется для расчетов, то с целью повышения защищенности от подделки применяют более совершенную и сложную технологию изготовления карточек из пластика.

В отличие от металлических карточек пластик легко поддается термической обработке и давлению (эмбоссированию), что весьма важно для персонализации карточки перед выдачей ее клиенту.

По способу записи информации на карточку:

- - графическая запись; - эмбоссирование; - штрих-кодирование; - кодировка на магнитной полосе; - чип; - лазерная запись (оптические карточки).

Самой ранней и простой формой записи информации на карточку было и остается графическое изображение. Оно до сих пор используется во всех карточках, включая самые технологически изощренные. Вначале на карточку наносились только фамилия, имя держателя карточки и информация о ее эмитенте. Позже на универсальных банковских карточках был предусмотрен образец подписи, а фамилия и имя стали эмбоссироваться (механически выдавливаться).

Эмбоссирование позволило значительно быстрее оформлять операцию оплаты карточкой, делая оттиск на ней слипа. Информация, эмбоссированная на карточке, моментально переносится через копировальную бумагу на слип. В целях борьбы с мошенничеством могут использоваться слипы и без копировального слоя, но способ переноса эмбоссированной на карте информации, в сущности, остался прежним - механическое давление.

Эмбоссирование не вытеснило полностью графическое изображение. Более того, с появлением систем, основанных на безбумажной технологии, номер карточки и имя держателя вновь стали наноситься на карточку графическим способом с помощью персонализаторов. Современное персонализационное оборудование в течение нескольких минут позволяет также перенести на пластик цветное фотографическое изображение держателя карточки и лазерный образец его подписи.

Штрих-кодирование. Запись информации на карточку с помощью штрих-кодирования применялась до изобретения магнитной полосы и в платежных системах распространения не получило. Однако карточки со штрих-кодами, подобными тем, которые наносятся на товары, довольно популярны в специальных карточных программах, где не требуются расчеты. Это связано с относительно низкой стоимостью таких карточек и считывающего оборудования. При этом для лучшей защиты штрих-коды покрываются непрозрачным для невооруженного глаза слоем, и считывается в инфракрасном свете.

Изобретение в конце 60-х годов автоматических аппаратов выдачи наличных денег совершили революцию и в карточном бизнесе. Для того, чтобы такими аппаратами могли пользоваться держатели карточек, на обратную сторону каРточки стали наклеивать полоску из магнитной пленки. В США первый банкомат, работающий от карточки с магнитной полосой, был представлен в 1969 году фирмой "Докьютел" (Docutel).

На магнитной полосе банковских карточек обычно в закодированном виде записывается номер карточки, срок ее действия и ПИН держателя карточки. В некоторых системах на магнитной полосе может записываться также какая-нибудь другая информация.

Магнитная запись является одним из самых распространенных на сегодняшний день способов нанесения информации на пластиковые карточки. Особенно популярна она в платежных системах. Но по прошествии 15-20 лет стало понятно, что магнитная полоса уже не обеспечивает необходимого уровня защиты информации от мошенничества и подделок. А это является критическим моментом в платежных и банковских системах, основанных на карточках. Тогда специалисты начали искать более надежный способ записи информации. Им оказался чип (от англ. Chip - кристалл с интегральной схемой) или микросхема. Карточки с чипом также очень часто называют смарт-картами (smart card) или интеллектуальными карточками. [3]

Пластиковая карточка с микросхемой была запатентована в 1974 году французским журналистом Роланом Морено. Несмотря на очевидные преимущества, чиповые карточки до сих пор имели ограниченное применение и распространены, главным образом, во Франции. Причина проста - такая карточка на порядок дороже, чем карточка с магнитной полосой. Лишь в последние годы, когда ущерб от мошенничества с магнитными карточками в международных платежных системах стал пугающе высоким, было принято решение о постепенном переходе на чиповые карточки.

Не все чиповые карточки, строго говоря, являются чиповыми, то есть имеют микропроцессор. Специалисты подразделяют их на два вида: карточки с памятью и собственно микропроцессорные карточки. Карты памяти бывают разовые (однократная запись/многократное считывание) и позволяющие многократную перезапись. При этом объем памяти значительно превосходит карточки с магнитной полосой и к тому же гораздо лучше позволяет защищать записанную информацию. К слову сказать, в подавляющем большинстве банковских карточных программ, основанных на чиповых карточках, используется именно "защищенная память", как дающая наилучшее соотношение цена/защищенность.

Принципиально иные возможности открывают настоящие микропроцессорные карточки, поскольку они имеют свою внутреннюю логику и, фактически, являются миникомпьютером.

В 1981 году Дж. Дрекслером была изобретена оптическая карточка. Запись и считывание информации с такой карточки производится специальной аппаратурой с использованием лазера (откуда другое название - лазерная карточка). Технология, применяемая в таких карточках подобна той, которая используется в лазерных дисках. Основное преимущество таких карточек - возможность хранения больших объемов информации. Такие карточки уже используются для карманных "историй болезни", но в банковских технологиях распространения пока не получили вследствие высокой стоимости как самих карточек, так и считывающего оборудования.

По общему назначению:

- - идентификационные; - информационные; - для финансовых операций (расчетов).

В принципе, это разделение не является взаимоисключающим. Например, крупная компания может выдавать каждому своему сотруднику карточку, которая:

- - Является пропуском, разрешающим (ограничивающим) проход в определенные зоны предприятия (идентифицирующая функция); - на той же карточке может быть записана в кодированном виде "история болезни" или какая-либо другая важная информация о держателе карточки (информационная функция); - помимо этого, такая карточка может использоваться еще и для расчетов в столовой и магазинах данной компании (расчетная функция).

Системы с использованием многофункциональных карточек реально существуют за рубежом, и очевидно, что тенденция объединения многих функций в одной пластиковой карточке является весьма перспективной, поскольку такая многофункциональная карточка удобна и для эмитента, и для ее держателя.

По эмитентам:

- - банковские (универсальные) карточки, выпускаемые банками и финансовыми компаниями; - частные (private) карточки, выпускаемые коммерческими компаниями для расчетов в торговой и сервисной сети данной компании.

Может показаться, что компании с целью увеличения объема и разнообразия операций со своими карточками должны стремиться сделать их более универсальными, объединяясь в эмиссии с другими компаниями, а еще лучше с банками. Это справедливо лишь отчасти. Значительная часть карточек выпускается и будет выпускаться компаниями самостоятельно.

Банковские и другие карточки, используемые для расчетов:

- - автономные "электронный кошелек"; - "электронный кошелек" с дублированием счета у эмитента; - "ключ к счету" - средство идентификации владельца счета, ведущегося у эмитента.

Как это ни покажется странным, подавляющее большинство банковских карточек являются идентификатором, а не кошельком. К ним относятся все карточки "VISA", "Eurocard/MasterCard", "American Express", казахстанские "Altyn", российские "Union Card" и "STB Card".

Вследствие незнания этого факта нередко возникают недоразумения. Было время, когда (в советские еще времена) правоохранительных органах возникла идея декларировать провоз банковских карточек через таможню, чтобы успешнее бороться с утечкой капиталов за границу. В этом случае сработал аргумент, что карточка - не более чем "ключ от сейфа", и это сравнение, действительно, весьма точно схватывает суть дела. Бывают и совсем курьезные ситуации, когда клиент, впервые получивший карточку "VISA", пытался разглядеть на просвет, какая сумма записана на магнитной полосе.

Вообще, следует отметить, что карточки с магнитной полосой очень редко используются в качестве "кошелька", так как магнитная полоса не обеспечивает приемлемого для эмитента уровня защиты записанной на ней информации. Обычно в качестве "электронных кошельков" применяются карточки с чипом.

С этой точки зрения выражение "пластиковые деньги", строго говоря, не совсем корректно по отношению к большинству магнитных карточек, используемых клиентами.

По категории клиентуры, на которую ориентируется эмитент (в международных платежных системах это называется видами карточек или продуктами - products):

- - обычная карточка; - серебряная карточка; - золотая карточка; - электронная карточка.

Для простоты и краткости можно сказать, что обычная карточка предназначена для рядового клиента. Это "VISA Classic" и "Eurocard/MasterCard Mass (Standard)".

Серебряная карточка называется бизнес-карточкой (Business Card) и предназначена не для частных лиц, а для работников организаций (компаний), уполномоченных расходовать в тех или иных пределах средства своей компании.

Золотая карточка предназначена для наиболее состоятельных, богатых клиеНтов.

Примерно такие же виды карточек существуют и у "American Express".

Кроме того, в платежных системах VISA и Europay есть карточки, которые могут быть использованы только в банкоматах для получения наличных денег и в электронных терминалах: "VISA Electron", "Cirrus/Maestro". Они действуют в пределах остатка на счете, по ним, как правило, держателю карты кредит не предоставляется, и поэтому они могут быть выданы любому клиенту независимо от уровня его обеспеченности или кредитной истории.

Разделяются на карты корпоративные и личные.

Иногда еще выделяют "зарплатные" карточки: эмитент заключает договор с организацией, а держателями карточек являются ее работники в качестве частных лиц.

Внешне эта классификация напоминает принятую в международных системах, но в действительности в ее основание положен юридический статус клиента, с которым эмитент заключает договор о выпуске и обслуживании карточки. Их несовпадение подтверждается и на практике. Очень часто стандартная карточка выдается в качестве корпоративной, и наоборот, известны случаи, когда бизнес-карточку получали частные лица, считавшие, что им по статусу "положена серебряная карточка". [4, 5, 6]

В международной классификации все же более важен набор услуг, который предоставляется в пакете с той или иной карточкой. Например, ежемесячный лимит не менее 5 000 долларов по золотой карточке или выдача новой карточки взамен утраченной в течение 24 часов в любой точке земного шара, или страхование от утери деловых документов и опоздания транспорта.

В "VISA" и "Europay" есть строго установленный набор дополнительных услуг, которые эмитент обязан предоставить держателю бизнес - или золотой карточки.

Для золотой карточки "VISA" это:

- - ежемесячный расходный или кредитный лимит не ниже 5 000 долларов; - бесплатное страхование держателя карточки от несчастного случая во время путешествия на сумму не менее 150 000 долларов (при этом бесплатному страхованию подлежат также супруга и несовершеннолетние дети держателя карточки, независимо от того, имеют ли они свою золотую карточку); - предоставление круглосуточной информационно-консультационной помощи по медицинским и юридическим вопросам; - круглосуточная помощь по блокировке утерянной или украденной карточки, срочной выдаче наличных в пределах 2 000 долларов в случае утраты золотой карточки.

Многие полагают, что банковские карточки также разделяются на кредитные и дебитные. На данное утверждение имеется два возражения. Во-первых, в этом отношении существует гораздо больше разновидностей карточек, а во-вторых, такое разделение не имеет никакого отношения к собственно карточке. В этом случае идет речь о карточном счете или, еще точнее, о платежной схеме.

Основными субъектами отношений по использованию банковской карточки являются эмитент, держатель карточки, торговая организация, эквайрер, платежная организация, расчетный банк.

Эмитент банковской карточки (англ. Issuer) является кредитной организацией, выпустившей банковскую карточку и выдавшей ее держателю. Держатель банковской карточки (англ. Cardholder) - это физическое лицо, использующее банковскую карточку. Торговая организация (англ. Merchant) - юридическое лицо или индивидуальный предприниматель, которые в соответствии с договором между ними и эквайрером несут обязательства по приему документов, составленных с использованием банковских карточек, для последующей оплаты эквайрером предоставляемых держателю товаров (услуг). Эквайрер (англ. Acquirer) является кредитной организацией, осуществляющей расчеты с торговыми организациями по операциям, совершенным с использованием банковских карточек, и выдающей держателям наличные денежные средства.

Платежная организация является юридическим лицом, устанавливающим правила совершения расчетов по операциям с банковскими карточками в рамках платежной системы (англ. Payment system) - системы коммуникаций и специальных устройств, поддерживающих совершение операций с банковскими карточками определенного типа. Платежной организации обычно принадлежат права на знаки обслуживания, идентифицирующие те или иные банковские карточки. Платежная организация также обеспечивает техническое функционирование соответствующей платежной системы.

Расчетный банк или расчетный агент (англ. Settlement bank) - кредитная организация, осуществляющая взаиморасчеты между эквайрерами и эмитентами на основании договора с платежной организацией.

Банковские карточки позволяют осуществлять две основные операции: оплату товаров (услуг) и получение наличных денежных средств через банкоматы - специальные автоматические устройства или ПВН - пункты выдачи наличных (кассы кредитных организаций). В данный момент наиболее распространены карточки, позволяющие осуществлять обе из названых операций ("универсальные" карточки), хотя существуют карточки, предназначенные только для получения наличных денежных средств ("банкоматные" карточки - англ. АТМ-cards или карточки снятия наличных - англ. Cash withdrawal cards) или только для оплаты товаров или услуг.

Банковские карточки бывают двух основных типов: кредитные (англ. Credit card) и дебетные (англ. Dedit card). Отличие кредитных карточек международных платежных организаций от дебетных заключается в технологии совершения операций. Операции с дебетными карточками подлежат авторизации всегда, операции с кредитными при определенных условиях - нет. В связи с этой особенностью дебетные карточки используются эмитентами для осуществления операций в пределах остатков средств на банковских счетах, тогда как по кредитным картам эмитент может, как осуществлять операции в пределах остатков средств на счетах, так и предоставлять кредит, что на практике обычно осуществляется путем открытия заемщику кредитной линии. [3]

При оплате товаров или услуг с использованием банковских карточек держатель передает карточку кассиру торговой организации. Кассир, как правило, вначале должен совершить процедуру авторизации, осуществляя которую он связывается с эмитентом карточки, точнее, с уполномоченным эмитентом процессинговым центром. В этом центре ведется база данных, содержащая информацию о состоянии банковского счета держателя карточки. Основное предназначение авторизации - убедиться в платежеспособности держателя карточки. Авторизация может осуществляться двумя способами: голосовым и электронным.

При голосовой авторизации кассир звонит в процессинговый центр банка-эквайрера и сообщает его сотруднику следующие данные: номер карточки и срок ее действия, сумму операции и идентификатор (номер) торговой организации, полученный ранее от банка-эквайрера. Сотрудник процессингового центра эквайрера по каналам связи соответствующей платежной системы связываются (уже электронным способом, то есть, вводя те же самые данные в компьютерную систему) с процессинговым центром эмитента. Если сделка одобряется (авторизуется), то по указанной цепочке, но уже в обратном направлении, сообщается "код авторизации", идентифицирующий данный авторизационный запрос. При этом сумма, доступная для дальнейшей авторизации, уменьшается на авторизованную сумму.

При электронной авторизации вышеуказанные данные вводятся кассиром торговой организации в специальное устройство - электронный терминал (POS-терминал, англ. Point-of-sale terminal - терминал торговой организации). Электронный терминал пересылает данные в процессинговый центр эквайрера, и тот в автоматическом режиме направляет их в процессинговый центр соответствующего эмитента. В аналогичном порядке процессинговый центр эмитента передает код авторизации.

Авторизация, особенно голосовая, занимает определенное количество времени, что всегда является нежелательным в процессе работы торговой организации. К тому же по причине использования соответствующей телекоммуникаций авторизация является достаточно дорогостоящей процедурой. Очевидно, что она неоправданна при совершении операций на небольшую сумму. Поэтому правила международных платежных систем предусматривают, что операции с кредитными банковскими карточками, сумма которых не превышает установленные лимиты (англ. - floor limit), могут совершаться без осуществления авторизации.

Для того чтобы указанные лимиты вступили в действие в отношении определенной торговой организации, соответствующее условие должно быть включено в договор между ней и банком-эквайрером. Согласно правила международных платежных систем операции на "долимитные" суммы считаются авторизованными эмитентом. Однако торговая организация обязана убедиться, что срок действия карточки не истек и что номер карточки не находится в стоп-листе - специальном списке украденных или потерянных карточек.

Следует отметить, что операции с дебетными карточками подлежат авторизации независимо от суммы, поскольку должны совершаться строго в пределах остатков средств на счетах.

Юридическое значение авторизации заключается в том, что она является основанием для возникновения самостоятельного обязательства эмитента по исполнению представленных документов, составленных с использованием банковской карточки. Данное правило, обосновано, поскольку с момента авторизации эмитент информируется о том, что соответствующие операция имела место и о том, что ему вскоре будут предоставлены соответствующие расчетные документы. С другой стороны, проведение авторизации позволяет эквайреру рассчитывать на то, что держатель имеет необходимые средства и что суммы, перечисленные торговой организации, будут компенсированы ему эмитентом. Обязательство эмитента оплатить суммы авторизованных операций также вытекает из правил международных платежных систем. Таким образом, закрепление за авторизацией статуса юридического факта отвечает природе складывающихся отношений.

Во время проведения авторизации эмитент блокирует денежные средства держателя в пределах авторизованных сумм. Данная блокировка предназначена для обеспечения требований эмитента к держателю по оплате сумм совершенных операций. Если авторизация совершена, но товар или услуга по тем или иным причинам не были предоставлены или предоставлены не полностью, то торговая организация должна отменить авторизацию полностью или в соответствующей части.

Однако если авторизация не проводилась и сумма операции не превышает установленных платежной организацией лимитов, эмитент, как правило, отвечает за исполнение обязательств, выраженных в документах, составленных с использованием банковских карточек.

После проведения авторизации кассир с помощью карточки и импринтера составляет специальную квитанцию, называемую слипом (англ. Slip) (приложение 1). Вместо импринтера также может использоваться электронный терминал. В этом случае соответствующий документ будет называться квитанцией электронного терминала. В соответствии с международной практикой слип (квитанция электронного терминала) должен содержать, как минимум, следующие данные:

- - идентификатор (номер) торговой организации; - дата совершения операции; - сумма операции; - валюта операции; - код, подтверждающий авторизацию эмитентом операции; - реквизиты банковской карточки; - подпись держателя карточки.

Слип также обычно содержит поручение держателя банку-эмитенту заплатить торговой организации сумму операции. Кроме того, слип и квитанция электронного терминала, как правило, подписываются кассиром торговой организации.

Слип составляется в трех экземплярах на бумажных носителях. Один экземпляр предназначается для держателя, два другие - для торговой организации и эквайрера (его процессингового центра) соответственно. При использовании электронного терминала составляется квитанция электронного терминала в двух экземплярах на бумажных носителях для держателя карточки и торговой организации. Кроме этого, информация о совершенной операции в электронном виде пересылается из электронного терминала в процессинговый центр эквайрера.

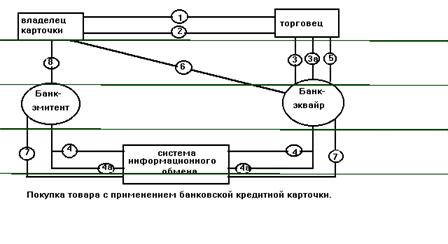

Основные этапы торговой операции с применением банковской кредитной карточки приведены на следующей схеме.

Рисунок 1.6

Покупка товара с применением банковской кредитной карточки

При покупке товара по банковской кредитной карточке на сумму менее разового лимита торговец выписывает торговый счет, копия которого вместе с товаром и карточкой передается покупателю (1,2). В случае же превышения лимита торговец связывается с банком-эквайром для проведения авторизации (получения разрешения на сделку). Если владелец карточки - клиент банка-эквайра то есть последний является также эмитентом карточки, то авторизацию проводит сам эквайр (3.3а). Сделка в этом случае оформляется согласно процедуре (2). Если же владелец карточки - клиент другого банка, то для получения авторизации эквайр связывается с банком-эмитентом через систему информационного обмена (4,4а). После получения разрешения эта информация поступает к торговцу, и сделка завершается передачей товара (3а и 2). По окончании рабочего дня (недели, месяца) торговец предъявляет банку - эквайру торговые счета по карточным покупкам. Банк зачисляет суммы (за вычетом дисконта) на текущий счет владельца (5). Если владелец карточки - клиент банка - эквайра (см 3 , 3а), то последний проводит расчет непосредственно с владельцем (6). Банк посылает выписку с указанием сумм подлежащих погашению, и сроков уплаты долга. В случае же, если владелец карточки - клиент другого банка, схема расчета усложняется. Банк-эквайр получает деньги от банка эмитента через систему информационного обмена (интерчейндж) (7) . При этом банк-эквайр уплачивает эмитенту комиссию за интерчейндж. Для завершения расчета в соответствии с (7) банк эмитент получает платеж от владельца карточки (8).

Аналогичным образом происходит и оформляется выдача наличных денеЖных средств через пункты выдачи наличных. При этом слип (квитанция электронного терминала) помимо вышеуказанных реквизитов должен обязательно содержать сумму платы эквайреру за совершение операции, если она имеет место, и подпись кассира. Особенность операции по выдаче наличных денежных средств заключается в том, что она подлежит авторизации независимо от суммы и типа карточки.

При выдаче наличных денежных средств через банкомат вся операция проводится в автоматическом режиме. Держатель набирает на клавиатуре банкомата свой ПИН (персональный идентификационный номер) - секретные идентификационный код, установленный эмитентом. ПИН может использоваться и при совершении операций с использованием электронного терминала. Если ПИН набран правильно, держатель имеет возможность запросить для выдачи определенную сумму денег. Банкомат связывается с процессинговым центром эквайрера для осуществления процедуры авторизации. В случае получения положительного ответа на авторизационный запрос банкомат выдает держателю наличные денежные средства и квитанцию, которая содержит следующие реквизиты:

- - Идентификатор банкомата; - дата совершенной операции; - сумма операции; - валюта операции; - код, подтверждающий авторизацию эмитентом операции; - реквизиты банковской карточки. [4]

Банкоматы - банковские автоматы для выдачи и инкассирования наличных денег при операциях с платежными карточками. Кроме этого, банкомат позволяет держателю карточки получать информацию о текущем состоянии счета (в том числе и выписку на бумаге), а также, в принципе, проводить операции по перечислению средств с одного счета на другой. Очевидно, банкомат снабжен устройством для чтения карточки, а для интерактивного взаимодействия с держателем карточки - также дисплеем и клавиатурой. Банкомат оснащен персональной ЭВМ, которая обеспечивает управление банкоматом и контроль его состояния. Последнее весьма важно, поскольку банкомат является хранилищем наличных денег. На сегодняшний день большинство моделей рассчитано на работу в on-line режиме с карточками с магнитной полосой, однако появились и устройства, способные работать со смарт-картами и в off-line режиме. Для обеспечения коммуникационных функций банкоматы оснащаются платами X.25, а, в некоторых случаях, - модемами.

Денежные купюры в банкомате размещаются в кассетах, которые, в свою очередь, находятся в специальном сейфе. Число кассет определяет количество номиналов купюр, выдаваемых банкоматом. Размеры кассет регулируются, что дает возможность заряжать банкомат практически любыми купюрами. Банкоматы - стационарные устройства солидных габаритов и веса. Примерные размеры: высота - 1.5 - 1.8 м, ширина и глубина - около 1 м, вес - около тонны. Более того, с целью пресечения возможных хищений их монтируют капитально. Банкоматы могут размещаться как в помещениях, так и непосредственно на улице и работать круглосуточно.

Информация об операциях, совершенных в банкоматах, пересылается в электронном виде в процессинговый центр эквайера. Там она наряду со слипами и информацией об операциях, совершенных с использованием электронных терминалов, является основанием для формирования особого составного документа - реестра платежей эквайрера по операциям с использованием банковских карт (англ. Outgoing file, буквально "исходящий файл"). Реестр платежей по операциям с использованием банковских карточек - это два или более документа по операциям с использованием банковских карточек эмитента или устройств эквайрера за определенный период времени, составленных организацией, осуществляющих процессинг, и предоставляемых участником расчетов (эмитентам, эквайрерам и расчетному банку) в электронной форме или на бумажном носителе. Реестр платежей служит основанием для проведения операций по счетам, открытым в кредитных организациях. Как следует из приведенного определения, реестр платежей обладает статусом расчетного документа.

Реестры платежей эквайреров по специальным средствам коммуникации пересылаются в платежную систему для обработки. В результате этой процедуры платежная организация составляет реестры платежей эмитентов (англ. Incoming file, буквально "входящие файл"), содержащие данные об операциях с использованием банковских карточек, совершенных держателями определенного эмитента. Реестры платежей эмитентов направляются им для списания со счетов держателей сумм совершенных операций.

Платежная организация также участвует в урегулировании - расчетах между эмитентами и эквайрерами. Указанные расчеты осуществляются методом клиринга (зачета взаимных требований) и обычно основываются на так называемой "нетто-нетто" системе. Ее сущность сводится к установлению единого дебетового или кредитового сальдо для каждого участвующего банка в отношении общего объема всех поручений о переводе средств, которые он направил или получил от всех банков-участников. Устоявшееся название такого единого дебетового или кредитового сальдо в банковской практике - "чистое сальдо" или "чистая позиция". При этом кредитором или должником каждого эмитента или эквайрера становится сама платежная организация.

После проведения сеанса клиринга, который обычно осуществляются ежедневно, и, исходя из его результатов платежная организация оформляет поручение на перевод денежных средств по счетам эмитентов и эквайреров в расчетном банке платежной системы. Расчетный банк осуществляет перевод средств по указанным счетам и направляет выписки о кредитовании или дебетовании счетов их владельцев.

Приведенная схема расчетов несколько упрощается, если кредитная органИзация - эмитент является одновременно эквайрером по операции с эмитированной ей картой (англ. On-us transaction). Данная ситуация возникает при получении держателем карточки наличных денежных средств в банкомате или кассе эмитента либо в случае совершения покупки с использование банковской карточки в торговой организации, обслуживанием эмитентом. В этом случае не возникает необходимости включать данную операцию в реестр платежей, отправляемый в платежную систему. Кредитная организация имеет возможность самостоятельно, с одной стороны, осуществить расчет с торговой организацией, с другой стороны, дебетовать счет держателя на необходимую сумму. [4]

POS-терминалы, или торговые терминалы, предназначены для обработки транзакций при финансовых расчетах с использованием пластиковых карточек с магнитной полосой и смарт-карт. Использование POS-терминалов позволяет автоматизировать операции по обслуживанию карточки и существенно уменьшить время обслуживания. Возможности и комплектация POS-терминалов варьируются в широких пределах, однако типичный современный терминал снабжен устройствами чтения как смарт-карт, так и карт с магнитной полосой, энергонезависимой памятью, портами для подключения ПИН-клавиатуры (клавиатуры для набора ПИН-кода), принтера, соединения с ПК или с электронным кассовым аппаратом.

Процессинговый центр - специализированный вычислительный центр, являющийся технологическим ядром платежной системы. Процессинговый центр функционирует в достаточно жестких условиях, гарантированно обрабатывая в реальном масштабе времени интенсивный поток транзакций. Действительно, использование дебетовой карточки приводит к необходимости on-line авторизации каждой сделки в любой точке обслуживания платежной системы. Для операций с кредитной карточкой авторизация необходима не во всех случаях, но, например, при получении денег в банкоматах она также проводится всегда. Не меньшие требования к вычислительным возможностям процессингового центра предъявляет и подготовка данных для проведения взаиморасчетов по итогам дня, поскольку обработке подлежат протоколы значительной (если не подавляющей) части транзакций, а требуемые сроки выполнения расчетов невелики - несколько часов. [7]

Важным направлением обслуживания клиентов банков с использованием новейшей электронной техники является предоставление им электронных услуг в магазинах. В системах межбанковских электронных переводов денежных средств в торговых организациях осуществляется перечисление средств со счета покупателя на счет продавца в момент покупки или в отдельных случаях с отсрочкой платежа по желанию клиента. Большинство операций выполняется при помощи пластиковых карточек, которые вышли на передовые позиции в организации платежного оборота высокоразвитых стран Запада, постепенно вытесняя чеки и чековые книжки. В последние годы ведутся работы по внедрению многоцелевых карточек, которые можно использовать как кредитные, платежные, чековые гарантийные карточки.

Карточка для пользования данными системами - необходимый элемент процедуры перечисления средств. Продавец пропускает ее через специальный терминал и проверяет покупательную способность карточки, после чего осуществляется платеж. Вся операция занимает не более 30 секунд.

Пользование системами имеет ряд преимуществ для клиента:

Быстрота совершения операций. В настоящее время скорость совершения одной операции с использованием системы составляет 15-30 секунд (в среднем 22 секунды), в то же время с использованием наличных - 30 секунд, кредитных карточек - 75 секунд и чеков - 90 секунд.

Сокращение платы за услуги банку. Операции, осуществляемые при помощи электронных систем платежей, обходятся для банка значительно дешевле, чем аналогичные операции с наличными или другими бумажными платежными документами.

Более быстрое зачисление средств на счет продавца по сравнению с другими методами платежа, поскольку данная операция производится автоматически в момент покупки.

Сокращение бумажного документооборота и издержек обращения.

Гарантия платежа и надежная защита от несанкционированного доступа к счету клиента.

Возможность приобрести товар, не имея при себе наличных. Эти и некоторые другие преимущества, например высокая скорость обработки информации и немедленная инкассация выручки, обеспечили быстрое развитие данной сферы электронных банковских услуг населению.

В настоящее время коммерсанты считают, что установка терминала рентабельна, если он обеспечивает совершение операции в течение 10 секунд. Банки в свою очередь всесторонне стимулируют развитие данного направления взаимоотношений с торговыми организациями, чтобы повысить их интерес к приобретению электронного оборудования, а, следовательно, внедрению новых систем расчетов и платежей.

В США, например, уже в середине 80-х гг. 9 из 10 крупнейших торговых фирм установили у себя терминальные устройства систем ЭФТПОС (EFTPOS - Electronic Funds Transfer at Point of Sale), а в настоящее время, подавляющее большинство торговых организаций оснастили свои магазины необходимым оборудованием.

Наряду с преимуществами использование систем ЭФТПОС вызывает ряд серьезных проблем. Во-первых, банки и организации розничной торговли уже вложили крупные капиталы в мероприятия по оснащению своих учреждений АТМ и другой техникой. Но прогресс технологии ставит на повестку дня необходимость внедрения более современной, сложной, а значит, и дорогостоящей техники. Поэтому в настоящее время особую остроту приобрела проблема покрытия расходов на внедрение новой техники со стороны банков, торговых фирм и правительства. Во-вторых, нет 100% надежности оборудования. Несмотря на существующие системы защиты оборудования от поломок, сбоев в работе и т. д., полной гарантии безотказной работы компьютерной сети не может дать никто. В-третьих, все большая доступность денежных средств может привести к нарушению конфиденциальности операций, возможности несанкционированного совершения операций в результате кражи карточки и т. д. И, в-четвертых, поскольку покупатели требуют оформления документов, подтверждающих произведенные платежи, резкого сокращения бумажного документооборота пока не наблюдается.

В свою очередь покупателя "голосуют" за дальнейшее развитие систем ЭФТПОС. Опросы населения в Великобритании показали, что за последние пять лет, число желающих пользоваться ЭФТПОС удвоилось и составляет примерно 25 % взрослого населения. В настоящее время этот вопрос однозначно решен в пользу развития систем межбанковских электронных переводов денежных средств в организациях розничной торговли.

Похожие статьи

-

Для того чтобы обозначит роль банковских карт в платежной системе, дадим определение понятию "платежная система". Платежная система - это совокупность...

-

Анализ динамики и структуры использования пластиковых карт в Казахстане Люди уже привыкли к виду карточки в своем портмоне. Банковские карточки уже около...

-

История и современное состояние платежной системы Понятие денежного оборота трактуется в экономической науке по-разному. Все зависит от критериев...

-

Карточные ЭПС Visa: характеристика, история создания и развития Visa -- одна из самых распространенных интернациональных платежных систем в мире. Ее...

-

Проблемы и перспективы развития инструментов платежей и расчетов в АО "Народный банк Казахстана" На данный момент в Республики Казахстан расчеты...

-

Заключение - Платежная система и ее развитие в Казахстане (на примере АО "Банк ЦентрКредит")

Из данной работы я сделала выводы: - центральное место в платежной системе занимает безналичный расчет; - безналичные платежи и переводы денег в...

-

Банкомат как элемент электронной системы платежей - Коммерческие банки, их развитие

Банкоматы (АТМ. - Automated Teller Machine) - это многофункциональные автоматы, так называемые автобанки, управляемые последним поколением магнитных...

-

Развитие клиринговой системы Развитие клиринговой системы в Казахстане началось в 1995 году. На начальной стадии внедрения клиринга в Казахстане операции...

-

Понятие банковских карт Широкое распространение безналичных денежных расчетов, рост объемов платежей способствовали увеличению трудоемкости банковских...

-

Наиболее перспективной и получающей все большее развитие становится форма электронных расчетов посредством платежных карт и электронных денег. Стратегия...

-

Роль банковских пластиковых карт в системе безналичных расчетов, история развития, виды и классификация карт В повседневной жизни оплата наличными...

-

Общее понятие карточных платежных систем Основным назначением платежной системы, построенной на основе платежных карт, является выполнение расчетов между...

-

В целях привлечения ресурсов для своей деятельности коммерческим банкам важно разработать стратегию депозитной политики, исходя из целей и задач...

-

Современные депозитные инструменты приобрели различные виды и формы и существенно дифференцированы по странам мира. Однако привлечение вкладчиков и...

-

Классификация ЭПС - Электронные платежные системы

Платежные системы можно классифицировать по следующим признакам: По иерархии, или степени подчинения. Различаются системы централизованные (древовидные),...

-

Введение - Платежная система и ее развитие в Казахстане (на примере АО "Банк ЦентрКредит")

Платежная система представляет собой процесс движения денег в наличной и безналичной формах и как инструмент денежного рынка, выполняющего функции...

-

Пути совершенствования безналичных расчетов и пластиковых карт Сегодня, с большинством проблем, наши банки в основном справились. Однако далеко не все...

-

Развитие кредитования физических лиц в условиях рыночной экономики Одним из новых кредитных продуктов Банка является кредитование работников предприятия...

-

Понятие расчетного механизма Уверенность в надежности и безопасности системы платежей имеют решающее значении, указанные критерии исключают возможность...

-

Все чаще и чаще мы сталкиваемся с электронными расчетами, и все чаще и чаще современные инструменты денежного обращения начинают вытеснять на некоторых...

-

Именно с кредитованием связана значительная часть прибыли банка. Одновременно невозврат кредитов, особенно крупных, может привести банк к банкротству, а...

-

В процессе деятельности банки сталкиваются с совокупностью различных видов рисков, отличающихся между собой местом и временем возникновения, внешними и...

-

АО "Банк Евразийский" предоставляет следующие виды потребительских кредитов: "Неотложные нужды" под залог квартиры, для тех, кто экономит время, "кредиты...

-

В условиях нынешней экономической ситуации в Казахстане потребительское кредитование является еще одной областью риска для банков, поскольку большинство...

-

Банки как финансовые посредники привлекают капиталы хозорганов, сбережения населения и другие свободные денежные средства, высвобождающиеся в процессе...

-

Современные проблемы и методы регулирования депозитного рынка Динамика обязательств банков второго уровня перед депозиторами характеризуется следующей...

-

Перспективы развития платежных систем в мире - Банковская система в Великобритании

В данном параграфе мне бы хотелось проанализировать перспективы развития платежных систем в мире. Мой обзор будет сфокусирован на основных ведущих...

-

Управление и методы регулирования рисками в банке Управление риском - важная составляющая банковской деятельности АО "Банк ЦентрКредит", направленная на...

-

В самом общем виде инфраструктура, поддерживающая работу с платежными картами, выглядит следующим образом: - Центральный административный орган -...

-

Ресурсы коммерческих банков представляют собой совокупность всех средств, имеющихся в распоряжении банков и используемых для осуществления активных...

-

Внедрение прогрессивных форм и методов работы с пластиковыми картами В Казахстане создана концепция автоматизированной системы безналичных платежей и...

-

Пластиковые карты - это самый передовой и прогрессивный продукт на рынке банковских услуг XX-XXI века. При всей прогрессивности пластиковых карт зачастую...

-

Одним из важнейших экономических явлений, как с точки зрения практики, так и теории банковского дела, стали электронные деньги. Определение электронных...

-

Платежной системой в отношении пластиковых карт принято понимать совокупность методов и реализующих их субъектов, обеспечивающих в рамках системы условия...

-

ЗАКЛЮЧЕНИЕ - Формирование и развитие депозитного рынка в Казахстане (на примере КФ АО "Цеснабанк")

Сегодня коммерческий банк способен предложить клиенту до 200 видов разнообразных банковских продуктов и услуг. Следует учитывать, что далеко не все...

-

Банк и его функции Банк - это кредитно-финансовая организация, занимающаяся операциями с денежными средствами, ценными бумагами и драгоценными металлами,...

-

В целях снижения риска мошенничества с использованием платежных карточек при осуществлении безналичных расчетов казахстанскими банками проводится ряд...

-

Совершенствование экономического механизма в условиях перехода к рынку предъявляет все более высокие требования к функционированию системы денежного...

-

Наряду с использованием банкоматов, электронных систем расчетов и платежей ведение банковских операций на дому ("home banking") представляет собой...

-

Экономические основы АО "Банк Евразийский" АО "Евразийский банк" зарегистрирован в Национальном Банке Республики Казахстан 26 декабря 1994 года....

Виды платежных систем и межбанковских электронных платежей - Платежная система и ее развитие в Казахстане (на примере АО "Банк ЦентрКредит")