Показатели оценки состояния банковской системы - Современное состояние и перспективы развития банковской деятельности в РФ

Одной из основных целей коммерческого банка, как и любого другого хозяйствующего субъекта, является получение приемлемых для него финансовых результатов, при соблюдении определенных ограничений. В свою очередь, степень соблюдения банком в своей деятельности указанных ограничений (минимального размера абсолютной и относительной величины капитала, уровня присущих активам рисков и ликвидности, стоимости приобретения пассивов, уровня различных рисков, присущих банковской деятельности и т. д.) отражается в обобщающей финансово-экономической характеристике банка - его финансовом состоянии. Одной из целей управления банком в этой связи является обеспечение соответствующих условий для получения желаемых финансовых результатов при поддержании одновременно необходимого уровня его финансового состояния. Финансовый анализ в коммерческом банке позволяет оценить степень достижения целей финансового управления и его эффективности, а также уровень финансового состояния банка в целом.

Исходя из оценки экономического положения, кредитные организации классифицируют следующим образом (таблица 3):

Оценка экономического положения банков осуществляется по результатам оценок:

- - капитала; - активов; - доходности; - ликвидности.

Таблица 3 - Классификация кредитных организаций

|

Группа |

Наименование группы |

Характеристика группы |

|

1 |

Кредитные организации без выявленных недостатков |

Относятся банки, в деятельности которых не выявлены текущие трудности, а именно банки, по которым капитал, активы, доходность, ликвидность и качество управления оцениваются как "хорошие", а структура собственности признается прозрачной либо достаточно прозрачной. |

|

2 |

Кредитные организации с повышенными рисками |

Относятся банки, не имеющие текущих трудностей, но в деятельности которых выявлены недостатки, которые в случае их не устранения могут привести к возникновению трудностей в ближайшие 12 месяцев. Капитал, активы, ликвидность или качество управления оцениваются как "удовлетворительные", а структура собственности признается прозрачной или достаточно прозрачной; доходность оценивается как "удовлетворительная" |

|

3 |

Кредитные организации, испытывающие текущие трудности |

Относятся банки, имеющие недостатки в деятельности, не устранение которых может в ближайшие 12 месяцев привести к возникновению ситуации, угрожающей законным интересам их вкладчиков и кредиторов, а именно банки, по которым имеется, в том числе, хотя бы одно из следующих оснований: капитал, активы или ликвидность оцениваются как "сомнительные"; структура собственности оценивается как непрозрачная; качество управления признается "сомнительным". |

|

4 |

Кредитные организации с серьезными проблемами |

Относятся банки, нарушения в деятельности которых создают реальную угрозу интересам их вкладчиков и кредиторов и устранение которых предполагает осуществление мер со стороны органов управления и акционеров (участников) банка, а именно банки, по которым имеется, в том числе, хотя бы одно из следующих оснований: капитал, активы или ликвидность оценены как "неудовлетворительные"; качество управления оценивается как "неудовлетворительное" |

|

5 |

Кредитные организации в критическом положении |

Относятся банки, состояние которых при непринятии мер органами управления и (или) акционерами (участниками) банка приведет к прекращению деятельности этих банков на рынке банковских услуг, а именно банки, по которым имеется, в том числе, хотя бы одно из следующих оснований: осуществления мер по предупреждению несостоятельности (банкротства), предусмотренных Федеральным законом "О несостоятельности (банкротстве) кредитных организаций"; отзыв лицензии на осуществление банковских операций. |

Первым показателем является капитал. Его оценка осуществляется на основе показателей оценки достаточности и качества капитала. Показатели оценки достаточности капитала состоят из показателя достаточности собственных средств (капитала) с учетом уровня рисков и показателя общей достаточности капитала. Показатель достаточности собственных средств (капитала) с учетом уровня рисков (ПК1) определяется в порядке, установленном для расчета обязательного норматива Н1 "Норматив достаточности собственных средств (капитала) банка" формы 0409135 "Информация об обязательных нормативах", установленной приложением 1 к Указанию Банка России от 12 ноября 2009 года N 2332-У "О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации".

Норматив Н1 рассчитывается по следующей формуле:

Н1 = (1)

Где К - собственные средства (капитал) банка;

Крi - коэффициент риска i-го актива;

Аi - i-й актив банка;

Ркi - величина сформированных резервов на возможные потери или резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности i-го актива;

КРВ - величина кредитного риска по условным обязательствам кредитного характера;

КРС - величина кредитного риска по срочным сделкам и производным финансовым инструментам;

ОР - величина операционного риска, рассчитанная в соответствии с требованиями нормативного акта Банка России;

РР - величина рыночного риска;

ПК - операции с повышенными коэффициентами риска.

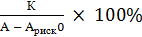

Показатель общей достаточности капитала (ПК2) определяется как процентное отношение собственных средств (капитала) к активам банка, в объем которых не включаются активы, имеющие нулевой коэффициент риска, по следующей формуле:

ПК2 = , (2)

Где А - активы, представляющие собой значение показателя "Всего активов" формы 0409806 "Бухгалтерский баланс (публикуемая форма)";

Ариск0 - совокупная величина активов, имеющих нулевой коэффициент риска.

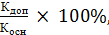

Показатель оценки качества капитала (ПКЗ) определяется как процентное отношение дополнительного капитала к основному капиталу по следующей формуле:

ПК3 = (3)

Где Кдоп - дополнительный капитал банка;

Косн - основной капитал банка.

Для оценки состояния капитала рассчитывается обобщающий результат по группе показателей оценки капитала (РГК), который представляет собой средневзвешенное значение показателей капитала. Расчет обобщающего результата производится по следующей формуле:

РГК = , (4)

Где баллi - оценка от 1 до 4 соответствующего показателя;

Весi - оценка по шкале относительной значимости от 1 до 3 соответствующего показателя.

Обобщающий результат по группе показателей оценки капитала является целым числом. В случае если дробная часть полученного показателя имеет значение, меньшее 0,35, показателю присваивается значение, равное его целой части. В противном случае показатель принимается равным его целой части, увеличенной на 1.

Обобщающий результат характеризует уровень капитала следующим образом:

- 1 - хороший; 2 - удовлетворительный; 3 - сомнительный; 4 - неудовлетворительный.

Оценка активов банка определяется по результатам оценок показателей качества ссуд, риска потерь, доли просроченных ссуд, размера резервов на потери по ссудам и иным активам, концентрации крупных кредитных рисков, концентрации кредитных рисков на акционеров (участников) и концентрации кредитных рисков на инсайдеров.

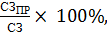

Показатель качества ссуд (ПА1) представляет собой удельный вес безнадежных ссуд в общем объеме ссуд и рассчитывается по следующей формуле:

ПА1 = (5)

Где СЗ - ссуды, ссудная и приравненная к ней задолженность;

СЗбн - безнадежные ссуды.

Показатель риска потерь (ПА2) определяется как процентное отношение не покрытых резервами активов, резервы на возможные потери по которым должны составлять более 20 процентов, к собственным средствам (капиталу) банка по следующей формуле:

ПА2 = (6)

Где А20 - активы (включая положительные разницы между номинальными стоимостями срочных сделок на покупку базисных активов и их рыночными стоимостями; РП20 - резервы на возможные потери, фактически сформированные под А20; РР20 - величина расчетного резерва на возможные потери под А20; Р - минимальный размер резерва на возможные потери под А20; ПП - положительная переоценка по хеджирующим сделкам, принятая в уменьшение резервов на возможные потери по срочным сделкам.

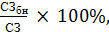

Показатель доли просроченных ссуд (ПАЗ) представляет собой удельный вес просроченных ссуд в общем объеме ссуд и рассчитывается по следующей формуле:

ПАЗ = (7)

Где СЗпр - ссуды, просроченные свыше 30 календарных дней.

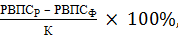

Показатель размера резервов на потери по ссудам и иным активам (ПА4) определяется как процентное отношение расчетного резерва на возможные потери по ссудам (далее - РВПС) за минусом сформированного РВПС к собственным средствам (капиталу) по следующей формуле:

ПА4 = (8)

Где РВПСр - величина расчетного РВПС;

РВПСф - фактически сформированный РВПС.

Для оценки активов банка рассчитывается обобщающий результат по группе показателей оценки активов (РГА), который представляет собой среднее взвешенное значение всех перечисленных показателей. Расчет обобщающего результата производится по следующей формуле:

РГА = , (9)

Где баллi - оценка от 1 до 4 соответствующего показателя;

Весi - оценка по шкале относительной значимости от 1 до 3 соответствующего показателя.

Обобщающий результат по группе показателей оценки активов является целым числом. В случае если дробная часть полученного показателя имеет значение, меньшее 0,35, показателю присваивается значение, равное его целой части. В противном случае показатель принимается равным его целой части, увеличенной на 1.

Обобщающий результат характеризует состояние активов следующим образом:

Равный 1 - "хорошее";

Равный 2 - "удовлетворительное";

Равный 3 - "сомнительное";

Равный 4 - "неудовлетворительное".

Оценка доходности осуществляется на основе показателей рентабельности активов и капитала, структуры доходов и расходов, доходности отдельных видов операций и кредитной организации в целом.

Показатели рентабельности активов и капитала состоят из показателя рентабельности активов и показателя рентабельности капитала. Показатель рентабельности активов определяется как процентное отношение (в процентах годовых) финансового результата к средней величине активов. Показатель рентабельности капитала определяется как процентное (в процентах годовых) отношение финансового результата к средней величине капитала.

Показатели структуры доходов и расходов состоят из показателя структуры доходов и показателя структуры расходов. Показатель структуры доходов определяется как процентное отношение чистых доходов от разовых операций к финансовому результату. Показатель структуры расходов определяется как процентное отношение административно-управленческих расходов к чистым операционным доходам.

Показатели доходности отдельных видов операций и кредитной организации в целом состоят из показателей чистой процентной маржи и чистого спреда от кредитных операций. Показатель чистой процентной маржи определяется как процентное отношение (в процентах годовых) чистых процентных и аналогичных доходов к средней величине активов. Показатель чистого спреда от кредитных операций определяется как разница между процентными (в процентах годовых) отношениями процентных доходов по ссудам к средней величине ссуд и процентов уплаченных и аналогичных расходов к средней величине обязательств, генерирующих процентные выплаты.

Оценка ликвидности осуществляется на основе показателей ликвидности активов, ликвидности и структуры обязательств, общей ликвидности банка, риска на крупных кредиторов и вкладчиков.

Показатели ликвидности активов состоят из показателя соотношения высоколиквидных активов и привлеченных средств, показателя мгновенной ликвидности и показателя текущей ликвидности.

Показатели ликвидности и структуры обязательств состоят из показателя структуры привлеченных средств, показателя зависимости от межбанковского рынка, показателя риска собственных вексельных обязательств и показателя небанковских ссуд.

Показатель структуры привлеченных средств определяется как процентное отношение обязательств до востребования и привлеченных средств.

Показатель зависимости от межбанковского рынка определяется как процентное отношение разницы привлеченных и размещенных межбанковских кредитов (депозитов).

Показатель риска собственных вексельных обязательств определяется как процентное отношение суммы выпущенных банком векселей и банковских акцептов к собственным средствам (капиталу).

Показатель небанковских ссуд определяется как процентное отношение ссуд, предоставленных клиентам - некредитным организациям, и остатков средств на счетах клиентов - некредитных организаций.

Для оценки ликвидности рассчитывается обобщающий результат по группе показателей оценки ликвидности (РГЛ), который представляет собой средневзвешенное значение коэффициентов.

Обобщающий результат (от 1 до 4) характеризует уровень ликвидности следующим образом:

- 1 - хороший; 2 - удовлетворительный; 3 - сомнительный; 4 - неудовлетворительный.

Обратим теперь внимание на некоторые особенности расчета и оценки групп показателей финансового положения.

В случае непредставления или представления позднее установленных сроков форм отчетности, используемых для расчета показателей финансового положения, соответствующему показателю присваивается балл 4.

В расчет показателей могут вноситься корректировки в случае признания отчетности недостоверной в виду выявленных ошибок. Под корректировками понимается внесение изменений в показатели деятельности кредитных организаций. Показатели финансового положения могут также уточняться в части учета событий, имевших место после отчетной даты, на которую рассчитываются группы оценки финансовых показателей.

Производится также прогнозный расчет показателей на 12 месяцев вперед на основе данных за 2 предыдущих года. Расчет прогнозных значений показателей оценки капитала и доходности осуществляется на основе прогнозных значений их составляющих, рассчитываемых по специальной формуле и с использованием программного комплекса "Анализ финансового состояния банка". Прогнозные значения показателей используются для оценки показателей групп оценки капитала и доходности в случае, когда фактическое значение показателя и его прогнозное значение расходятся на два и более балла. В случае выявления такого расхождения территориальным учреждениям Банка России необходимо произвести анализ тенденций изменения показателя и изучить факторы, влияющие на формирование прогнозного значения.

Оценка качества управления кредитной организации осуществляется на основе следующих показателей:

- - системы управления рисками; - системы внутреннего контроля; - управления стратегическим риском.

Для оценки состояния системы управления рисками, системы внутреннего контроля, состояния управления стратегическим риском разработаны специальные перечни вопросов. На основании оценки ответов на эти вопросы формируется общий балл по этим показателям. Он представляет собой средневзвешенное значение оценок ответов на вопросы.

Основными для определения качества управления являются показатели системы управления рисками и системы внутреннего контроля.

Прозрачность структуры собственности кредитной организации оценивается на основе показателей:

- - достаточности раскрываемой информации о структуре собственности кредитной организации; - доступности информации о лицах, оказывающих прямо или косвенно существенное влияние на решения, принимаемые кредитной организацией; - значительности влияния на управление кредитной организацией резидентов офшорных зон.

Под раскрытием информации понимается соблюдение кредитной организацией требований федеральных законов и нормативных актов Банка России, которые устанавливают состав, сроки и формы представления Банку России и заинтересованным лицам информации о лицах, владеющих на правах собственности акциями кредитной организации, а также иных лицах, представление информации о которых предусмотрено федеральными законами и нормативными актами Банка России.

К лицам, оказывающим прямое существенное влияние на решения, принимаемые кредитной организацией, относятся владельцы акций организации, а также лица, имеющие возможность участвовать в управлении кредитной организацией наравне с учредителями (участниками).

К лицам, оказывающим косвенно существенное влияние на решения, принимаемые органами управления кредитной организации, относятся лица, имеющие полномочия назначать или определять избрание исполнительного органа либо совета директоров.

Значительность влияния резидентов офшорных зон оценивается при помощи коэффициента, показывающего отношение общего количества голосов, приходящихся на голосующие акции кредитной организации, находящиеся в собственности резидентов офшорных зон, к общему количеству голосов, приходящихся на голосующие акции кредитной организации.

Таким образом, можно сделать вывод, что в настоящее время банковская система имеет огромное значение, поскольку от ее эффективного функционирования зависит стабильность и дальнейший рост экономического потенциала страны, отдельных секторов экономики, а также укрепление позиций на международном рынке. Банковская система России представляет собой важную сферу национальной экономики. Будучи связующим звеном рыночных отношений, она оказывает большое воздействие как на экономические процессы в стране, так и на жизнедеятельность общества в целом.

Похожие статьи

-

Внедрение методики оценки эффективности коммерческих банков В условиях бурного развития рынка финансовых услуг, наблюдающегося в мировой экономике на...

-

Банки играют значительную роль в современной экономике. Надежная банковская система является важнейшим условием стабильного функционирования национальной...

-

Рассматривая влияние деятельности банков второго уровня Казахстана на развитие реального сектора экономики можно отметить, что существует еще множество...

-

Заключение - Современное состояние и перспективы развития банковской деятельности в РФ

Кредитный покупательный денежный банк Цель данной работы - исследовать теоретические аспекты построения банковской системы, дать оценку проблемам и...

-

В начале 90-х гг. прошлого столетия банковская система, как и вся экономика России, претерпела радикальные изменения. Вступление России на путь рыночных...

-

Общая характеристика современного состояния банковской деятельности в России Кредитная система, как и любая отрасль народного хозяйства, нуждается в...

-

Именно с кредитованием связана значительная часть прибыли банка. Одновременно невозврат кредитов, особенно крупных, может привести банк к банкротству, а...

-

Эффективность зависит от множества факторов. Среда, в которой находятся банки, определяет многое, управленческие решения менеджмента, специализация,...

-

Оценка финансового состояния ОАО "Банк "Санкт-Петербург" по методике В. С. Кромонова Одним из главных преимуществ внутренней системы оценки финансового...

-

Внутренняя методика оценки финансового состояния ОАО "Банк "Санкт-Петербург" характеризуется рядом преимуществ, которые позволяют осуществить...

-

Методика оценки финансового состояния кредитной организации, предложенная ЦБ РФ, регулируется Указанием Банка России от 31.03.2000 №766-У (ред. от...

-

Помимо методики, разработанной ЦБ РФ в целях осуществления надзора над деятельностью кредитных организаций, существует большое количество других подходов...

-

Для любого банка важно в ходе оценки своего финансового состояния получить результаты, которые бы достоверно отображали ситуацию, происходящую в банке....

-

Банк стремится быть заслуживающим доверия, современным, конкурентным, коммерческим банком, работающим на казахстанском рынке и служащим финансовым...

-

Динамика основных показателей состояния банковского сектора в России за последние годы, свидетельствует о закреплении тенденции к стабильному развитию...

-

Банковская система: сущность, структура, цели Банковская система является неотъемлемой частью экономики любого государства. Банки организуют денежный...

-

Анализ состояния банковской системы на современном этапе Центральной тенденцией со второй половины 2013 года в институциональной среде банковской системе...

-

Радикальных изменений в банковской системе в 2012 году в институциональном плане не произошло. В то же время удалось зафиксировать ряд весьма важных...

-

Кредитный бум, охвативший Россию в начале 2000-х годов, в первую очередь затронул сегмент потребительского кредитования. Рынок корпоративных кредитов...

-

Роль коммерческих банков в современной рыночной экономике достаточно велика. Деятельность коммерческих банков имеет огромное значение благодаря их связям...

-

Бурное развитие концепций корпоративного управления и технологий управления - характерная особенность последних лет. Особое внимание уделяется...

-

Исходя из оценки инфляционных рисков и перспектив экономического роста, Банк России в январе-октябре 2013 года не изменял направленность...

-

Банковская система Республики Беларусь является двухуровневой. Первый уровень -- Национальный банк, второй -- банки (в форме акционерных обществ и...

-

Для более полного анализа проведем расчет и оценку финансовых коэффициентов платежеспособности. Так, коэффициент мгновенной ликвидности (Н2) позволяет...

-

Общая структура, принципы организации и особенности функционирования банковской системы РФ Современная российская банковская система - это важнейшая...

-

Основные технико-экономические показатели являются синтетическими (обобщающими) параметрами предприятия. В своей совокупности эти показатели отражают...

-

Банковская система Российской Федерации включает в себя Банк России, кредитные организации, а также филиалы и представительства иностранных банков. В...

-

Современное состояние банковской системы России - Понятие и структура банковской системы

Банковская система Российской Федерации включает в себя Банк России, кредитные организации, а также филиалы и представительства иностранных банков. В...

-

Управление и методы регулирования рисками в банке Управление риском - важная составляющая банковской деятельности АО "Банк ЦентрКредит", направленная на...

-

Собственный и заемный капитал коммерческих банков, его структура и значение Собственный капитал, имея четко выраженную правовую основу и функциональную...

-

Методология проведения оценки влияния санкций на банковскую систему России Целью данной работы является определение факторов, влияющих на формирование...

-

В промышленно-развитых странах банковский надзор и методология анализа развивались в зависимости от финансовых кризисов, изменений в экономике и...

-

Перспективы развития деятельности ООО "Пристав" - Деятельность коллекторской компании ООО "Пристав"

Банковские риски входят в систему экономических рисков, а поэтому являются сложными уже по своей природе. Находясь в системе, они испытывают на себе...

-

Одним из наиболее важных видов рисков банка является процентный риск -- вероятная потеря дохода банка в результате изменения уровня рыночной процентной...

-

Разработать новые направления. - Оценка текущего и перспективного финансового состояния банка

Также банку можно использовать следующие мероприятия по управлению ликвидностью: 1. составление платежного календаря, т. е. планировать денежные...

-

Системы страхования вкладов - Страхование банковских вкладов

В настоящее время разнообразные схемы страхования вкладов существуют как в развитых, так и развивающихся странах, постепенно становясь неотъемлемой...

-

Основные перспективы дальнейшего развития рынка дистанционного обслуживания и совершенствование деятельности "Промсвязьбанк" Основные перспективы...

-

Стратегические направления развития банковской деятельности в стране В условиях разнообразия федерального устройства государства, экономических...

-

Банк при сотрудничестве с предприятиями получает выгоду в виде дополнительных доходов от операций. При предоставлении кредитов - процентные доходы, при...

-

Банковская услуга - это совокупность коммерческих операций, представляющая законченный комплекс услуг, удовлетворяющих какую-либо потребность клиента....

Показатели оценки состояния банковской системы - Современное состояние и перспективы развития банковской деятельности в РФ