Основные проблемы функционирования рынка банковских пластиковых карт в России. Формирование направлений совершенствования рынка банковских пластиковых карт на среднесрочный период - Факторы развития российского рынка банковских платежных карт

В настоящее время происходит бурное развитие платежных систем. Сейчас коммерческий банк невозможно представить без эмиссии, внедрения и обслуживания банковских карт. Банковская карта является классическим инструментом комплексного обслуживания частных клиентов. В большинстве экономически развитых стран пластиковая карта является неотъемлемой частью сферы торговли и услуг. Проведение операций с помощью платежных карт показывает степень интегрированности банковской системы и общества.

Достаточно сказать, что безналичная оплата товаров и услуг в промышленно развитых странах достигает 90% в структуре всех денежных операций. Однако, несмотря на давнюю историю развития карточного бизнеса в зарубежных банках, в условиях развития российской банковской системы этот инструмент появился сравнительно недавно и эффективность его использования еще недостаточна.

Проблема, стоящая перед коммерческими банками в рамках развития рынка пластиковых карт заключается в разработке и внедрении новых технологий обслуживания банковских карт для расширения круга клиентов, использующих все функциональные возможности банковской карты. Большинство коммерческих банков внедряет онлайн-услуги по картам, развивают сеть банкоматов и терминалов с широким набором функций, что в современных условиях является основным фактором конкурентоспособности данного вида услуг [16,33].

Масштабы и характер использования платежных карт обоснованно рассматриваются в качестве одного из важнейших индикаторов уровня развития банковского бизнеса. Пластиковая карта - это многоразовый платежный и кредитный инструмент длительного пользования, обладающий наиболее высокой на сегодня степенью защиты от подделок и к тому же содержащий идентификационную информацию о держателе карточки, позволяющий производить проверку его платежеспособности.

Банковские карты (пластиковые) по своему экономическому содержанию предназначены для сокращения наличных денег в обращении; для увеличения доли безналичного оборота; для ускорения расчетов; для расширения объема услуг клиентами.

Наряду с локальными (национальными) системами все более широкое развитие получают международные системы расчетов с использованием платежных карт.

Основная часть мирового рынка пластиковых карт контролируется двумя крупнейшими компаниями - VisaInternational и MasterCardInternational. Если разделить весь мировой рынок пластиковых карт на сферы влияния основных игроков - платежных систем, то получится следующая картина: на платежную систему Visa приходится около 57%, на Europay/MasterCard примерно 26%, на AmericanExpress - порядка 13%, и на другие (включаяDinersClub иJCB) - 4%.

В настоящее время банковские пластиковые карты уже не являются чем-то уникальным. За время своего развития рынок пластиковых карт стал более доступным, а сопутствующие банковские услуги и предложения более разнообразными. И если раньше большинство потребителей использовали карту исключительно для получения зарплаты, то сейчас ее постепенно начинают воспринимать как удобное и надежное платежное средство.

Данные о количестве кредитных организаций, осуществляющих эмиссию платежных карт представлены в таблице 2, из которой видно, что число данный организаций сокращается, что обусловлено общей тенденцией сокращения кредитных организаций в РФ [20,26].

Таблица 2

Количество кредитных организаций, осуществляющих эмиссию и/или эквайринг платежных карт (ед.)

|

Всего кредитных организаций |

Из них осуществляющие: | |||

|

Эмиссию и/или эквайринг |

Эмиссию |

Эквайринг | ||

|

На 1.01.12 |

978 |

679 |

668 |

602 |

|

На 1.01.13 |

956 |

659 |

653 |

601 |

|

На 1.01.14 |

923 |

641 |

633 |

590 |

|

На 1.01.15 |

834 |

597 |

588 |

543 |

|

На 1.01.16 |

733 |

530 |

522 |

488 |

Рассмотрим динамику количества банковских карт, эмитированных кредитными организациями на основе данных, приведенных в таблице 3.

Таблица 3

Количество банковских карт, эмитированных кредитными организациями, по типам карт (тыс. ед.)[26,27]

|

Всего банковских карт |

В том числе: | |||

|

Расчетные карты |

Из них: |

Кредитные карты | ||

|

Расчетные карты с "овердрафтом" | ||||

|

На 1.01.12 |

147 872 |

147 872 |

25 833 |

15 026 |

|

На 1.01.13 |

169 013 |

169 013 |

31 788 |

22 483 |

|

На 1.01.14 |

188 275 |

188 275 |

39 463 |

29 189 |

|

На 1.01.15 |

195 904 |

195 904 |

39 726 |

31 761 |

|

На 1.01.16 |

243 929 |

241 465 |

37 621 |

29 464 |

Из таблицы 3 видно, что количество банковских карт увеличивается с каждым годом.

В современных условиях пластиковые карты становятся одним из важных секторов финансового рынка страны. Динамичное развитие банковской инфраструктуры открывает широкий круг возможностей по использованию пластиковых карт. Проанализируем как используются банковские карты в настоящее время на основе рис 2.

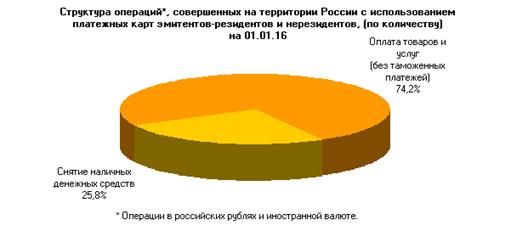

Рис 2. Количество и объем операций, совершенных с использованием платежных карт эмитентов-резидентов и нерезидентов

Анализируя рис 2 можно сделать вывод, что банковские карты все шире используются как платежное средство.

Приведенные изменения в структуре также свидетельствуют о том, что торговые сети активно способствуют развитию пластиковых карт посредством применения эквайринга в своих точках [17,32].

На основании проведенного исследования можно сделать вывод, что пластиковые карты приобретают все большую популярность, так как они имеют большое количество преимуществ:

- 1. банковские карты удобнее наличных денег; 2. удобный способ бесплатных денежных переводов; 3. быстрый способ получения заработной платы, что представляет удобство не только для владельца карты, но и для работодателя.

Исследуя инфраструктуру, предназначенную для обслуживания банковских карт, можно сказать, что она с каждым годом хоть и увеличивается, но считается недостаточно развитой.

Согласно данным ЦБ РФ на территории РФ на 1.01.2016 года расположено 214 110 банкоматов с функцией выдачи наличных денег, из них 124694 банкоматов с функцией оплаты товаров и услуг, 89 416 банкоматов и платежных терминалов с функцией приема наличных денег [1,2].

В настоящее время основная проблема распространения электронной системы расчетов состоит в создании надежной системы защиты банковской информации и счетов клиентов от "взлома" и незаконного снятия средств.

Безопасность банковской карты - одна из важнейших характеристик. От нее зависит не только лояльность клиента, но и доходность карточного бизнеса (снижение рисков, а значит и убытков). В связи с этим важной функцией банковской карты является идентификация ее держателя с целью осуществления им безналичных расчетов.

Для решения данной проблемы коммерческими банками используются технологии:

- 1. технология прямого подключения Visa - устройства располагаются возле касс, покупатель не обязан передавать свою карту кассиру в руки: он может провести операцию самостоятельно. 2. бесконтактная оплата по карте. При совершении операции в торговой точке владелец не выпускает ее из рук и благодаря этому значительно снижаются риски мошенничества. 3. защита пользователя с помощью биометрических и нейронно-сетевых систем распознавания: по отпечатку пальца, по типовым операциям и т. п.

Учитывая современные приоритеты развития банковского бизнеса, основанные на использовании новейших технологий оказания банковских услуг, в том числе и электронных денег, пластиковых карт, коммерческим банкам следует активно развивать карточный бизнес, стимулируя эффективное использование эмитированных банковских карт [23,25].

Среди ряда основных факторов, сдерживающих развитие рынка, стоит отметить:

- *низкий уровень доходов населения в целом по стране, низкий уровень легальных доходов населения; *различие в технологических платформах российских платежных систем, которое препятствует формированию единой инфраструктуры обслуживания карт данных систем; *низкая степень развитости инфраструктуры обслуживания пластиковых карт в целом, а также отсутствие культуры пользования пластиковыми картами среди большинства населения ; *тарифная политика платежных систем (тарифы кредитных организаций по инкассации наличных денег ниже комиссий, установленных платежными системами за безналичные расчеты), которая приводит к отсутствию заинтересованности (нежеланию) предприятий торговли и услуг в реализации товаров посредством платежных карт и развитию соответствующей инфраструктуры (предложение - ввести на законодательном уровне лимиты по наличному обороту в розничных торговых точках); * недостаточный уровень финансовой грамотности населения; * психология клиентов кредитных организаций, выражающаяся в их недоверии к платежным картам; * привычка населения к наличным деньгам, риски мошенничества по картам; * низкий процент программ стимулирования безналичного расходования средств (скидки при покупке товаров по банковским картам, поощрения постоянных покупателей и т. д.), т. е. плюсом к комиссии банка для предприятий торговли и сервиса будет добавлен процент скидки, т. к. скидка предоставляется за счет предприятия, принимающего к оплате банковские карты; *неготовность ряда торговых организаций к демонстрации "прозрачности" своих торговых оборотов при осуществлении операций с банковскими картами и, как следствие, нежелание устанавливать соответствующее оборудование, кроме того на нежелание устанавливать оборудование влияет и необходимость оплаты комиссионного вознаграждения банку; *недостаточная информированность предприятий осуществляющих розничные платежи о фактическом количестве держателей карт; *отказы под любым предлогом (не работает оборудование, нет связи и т. д.) предприятий, установивших соответствующее оборудование, в совершении безналичного платежа покупателям - держателям карт; *проблемы законодательного и нормативного характера (в некоторых странах существуют ограничения по наличному денежному обороту для предприятий торговли и сервиса) [32].

Большинство банковских пластиковых карт в России составляют карты, эмитированные в рамках зарплатных проектов, использование которых сводится чаще всего к получению наличных денег. Особенно очевидна эта тенденция в регионах. Соотношение "снятие наличных/оплата по картам" в настоящее время составляет примерно 6:4. Это свидетельствует о недостаточной финансовой грамотности населений, которая обусловлена недостатком конкретной и доступной информации об удобстве и выгоде использования банковских карт. Банк России в настоящее время уделяет достаточное внимание этому вопросу и планирует в ближайшее время организацию программ в области финансовой грамотности, в частности в сфере розничных платежей. Развернутая и простая для понимания информация о том, как пользоваться картой в торгово-сервисной сети, преодоление негативных стереотипов, мешающих оплачивать картой товары и услуги, будут способствовать изменению характера платежных карт.

Индивидуальные предприниматели без образования юридического лица часто используют схему снятия денежных средств со своего расчетного счета с помощью банковских карт. Кредитными учреждениями установлены лимиты на снятие денежных средств с банковских карт, тем самым ограничивая наличный оборот денежных средств.

Обязательному контролю подлежат банковские карты, по которым часто проходят операции, связанные с предпринимательской деятельностью. При поступлении денежных средств от юридических лиц на банковские карты, денежные средства подлежат снятию через банкоматы или кассы банков. В таких случаях, банк имеет право снизить суточный лимит по операциям с использованием банковской карты до выяснения причин, связаны ли данные операции с предпринимательской деятельностью [17,30].

Также существенными проблемами при расчетах пластиковыми картами являются:

- *возможность использования карты незаконным владельцем до ее блокировки; *несанкционированный доступ к средствам на карте, используя ее персональные данные; *риск взлома платежных систем "хакерами"; *мошенничество по выдаче "липовых" пластиковых карт и другие.

Это говорит о больших пробелах в области уголовного преследования за мошенничество с пластиковыми картами. Существует уголовное законодательство - ст. 187 Уголовного кодекса РФ (изготовление и сбыт поддельных кредитных либо расчетных карт и иных платежных документов), но оно не позволяет привлекать к ответственности мошенников.

Участились случаи СМС мошенничества, когда на мобильный телефон клиентов банков приходили СМС сообщения с информацией о том, что карта заблокирована. Для ее разблокировки предлагалось позвонить по указанному в СМС номеру и сообщить некоторые данные по карте.

Затем указанные реквизиты банковской карты мошенники использовали для вывода денег через Интернет, в частности через платежного оператора QIWI.

При несоблюдении требований к оборудованию банкоматов антискимминговыми устройствами, мошенники получают возможность компрометации банковской карты путем считывания данных с магнитной полосы и рассекречивания ПИН-кода. Операции по скомпрометированной карте, как правило, проводятся в банкоматах отличных от банка-эмитента и в отличных от места выпуска карт регионах.

Таким образом, рынок платежных карт все больше становится полем конкурентной борьбы между российскими банками. Операции по банковским карточкам относятся к числу наиболее доходных видов банковской деятельности, так как в среднем доход на единицу затрат в карточном бизнесе выше, чем по другим видам операций [6,38].

Среди направлений совершенствования в области использования пластиковых карт можно выделить такие, как:

1. Нововведения в сфере розничных платежей, таких как, например, открытие срочных вкладов, т. е. размещение денежных средств с пластиковой карты на депозит под определенный процент и на определенный срок.

При реализации зарплатного проекта при выпуске основной карты выпуск дополнительной кредитной карты на льготных условиях, выдача осуществляется сразу двух карт. Выполнение пластиковыми картами функции cash-back, по которой предусмотрен возврат денежных средств от суммы покупки.

- 2. Проекты, действующие и предполагаемые к реализации в социальной, бюджетной сферах, с применением платежных инструментов, их возможная интеграция и (или) совместимость на уровне инфраструктуры, технологий и расчетов. 3. Мероприятия по повышению финансовой грамотности населения.

Говоря о перспективах развития рынка банковских крат, необходимо выявить его приоритетные направления, развитие которых, в свою очередь, будет способствовать стимулированию потенциальных пользователей к осуществлению расчетов пластиковыми картами. Также необходимо определить и рассмотреть факторы, обеспечивающие развитие данного рынка [6,7].

К таким факторам можно отнести:

- *наличие полностью сформированной научно обоснованной и практически подтвержденной правовой базы; *экономико-организационная деятельность банков, имеющих в своем арсенале услуг банковские карты, а также увеличение предложений со стороны банков в данной сфере; *уровень развития сети терминалов в организациях торговли и услуг и расширение инфраструктуры обслуживания карт; *рост степени доверия со стороны населения к банковским картам посредством повышения финансовой грамотности населения.

Ближайшей перспективой развития рынка банковских карт является создание национальной платежной системы на основе банковских карт, которое состоит из ряда этапов.

Создание соответствующего современному развитию правового поля. Как указывалось ранее, в первую очередь необходима разработка федерального закона и нормативных актов, регулирующих деятельность финансовых организаций на рынке платежных карт, в которых следует:

- * определить участников платежной системы с использованием банковских карт и требования к их функционированию; * регламентировать порядок работы банковских ассоциаций и компаний, являющихся операторами международных платежных систем с использованием банковских карт в России. Нужно определить правовой статус правил, разрабатываемых операторами (это важно в случае судебных разбирательств между участниками системы).

Эти меры позволят повысить уровень прозрачности и усилить контроль за деятельностью операторов международных платежных систем.

В настоящее время Минфином совместно с ЦБ РФ готовится законопроект о национальной платежной системе России. Кроме того, ЦБ РФ планирует принять Положение "Об осуществлении Банком России наблюдения за частными платежными системами в Российской Федерации" и Указание "О порядке взаимодействия структурных подразделений Банка России при осуществлении наблюдения за частными платежными системами в Российской Федерации", разработать методики по выявлению и идентификации частных платежных систем, по оценке их рисков и эффективности функционирования, а также оценке их деятельности [16].

Создание или выбор оператора системы. В зависимости от модели построения национальной системы платежных карт в роли оператора могут выступать компания, образованная в форме акционерного общества, некоммерческая ассоциация, Центральный банк РФ, госкорпорация и др.

Создание технологической базы системы. Для объединения сети процессинговых центров в России необходимо создать единый коммутационный центр - на базе платежной системы Банка России, какого-либо крупного процессингового центра либо построить с нуля. Критерием выбора модели построения должен стать уровень затрат, необходимых на создание единого центра.

На сегодняшний день сеть процессинговых центров в России сильно раздроблена, во многих банках существуют собственные процессинговые центры. Чтобы ускорить создание единой платежной системы с использованием банковских карт, целесообразно разработать концепцию построения единой сети обработки операций по банковским картам, и здесь главная роль должна принадлежать Банку России.

Разработка единых правил. Оператору необходимо определить единые правила работы системы, выполнение которых должно быть обязательным для всех участников национальной системы пластиковых карт. В правилах должны быть установлены:

- *структура и функции участников системы; критерии, которым они должны отвечать (наличие соответствующих сертификатов, выполнение определенных нормативов); порядок подключения к единой процессинговой сети, а также вхождения в систему (членские взносы, страховые депозиты) и выхода из нее (добровольного и принудительного); *принципы договорных отношений (перечень основных договоров, которые должны быть заключены между участниками, а также типовые положения, отражаемые в них); *принципы взаимообмена между участниками: данные, предоставляемые в расчетный банк процессинговым центром системы; сроки предоставления платежных инструкций в банки-участники, их исполнения и проведения клиринга; порядок завершения взаиморасчетов при невозможности финансовой организации выполнения своих обязательств; размеры комиссии взаимообмена и комиссии за услуги оператору, порядок опротестования спорных операций, обмена финансовыми и нефинансовыми сообщениями между участниками (форматы файлов и др.); * виды карт, которые могут выпускать банки-эмитенты (целесообразно в данном случае использовать смарт-карты стандарта EMV), требования к внешнему виду карт, порядок эмиссии, платежное оборудование и его технологические характеристики; * порядок защиты участниками системы персональных данных держателей карт. В качестве основы здесь можно использовать PCI DSS - стандарт защиты информации в индустрии платежных карт, разработанный VISA и MasterCard; * требования к предотвращению мошенничества: соответствие карт, терминалов и приложений единому стандарту, наличие специального программного обеспечения по анализу операций в процессинговых центрах, обязательность авторизационного запроса, обязанность банков-участников оповещать оператора о случаях мошенничества, требования к оформлению первичных расчетных документов и т. д.

Создание узнаваемого бренда. На данном этапе необходимо определить название системы, логотип, слоган, дизайн рекламной продукции, которые способствуют повышению популярности системы и стимулируют активность ее участников [4,19].

Увеличение доли населения, охваченного банковскими услугами и являющегося держателями карт системы. Перевод выдачи заработной платы сотрудников госучреждений и государственных выплат на карты национальной платежной системы, создание финансовых стимулов при оплате картой (например, снижение НДС), повышение финансовой грамотности населения и т. д.

Развитие инфраструктуры. Сделать обязательным прием карт к оплате в государственных учреждениях (например, на ФГУП "Почта России"), снизить налоги для предприятий, принимающих карты к оплате.

Подводя итог вышесказанному, можно сделать вывод, что для развития национальной системы на основе платежных карт необходимы совместные усилия банков и государства.

Банков - в плане дальнейшего развития продуктов и услуг, а также обеспечения совместимости. Государства - в плане совершенствования регулирования рынка, обеспечения интеграции карт в государственные и региональные социальные и информационные проекты.

Анализ построения национальной системы пластиковых карт позволяет сделать вывод, что Банк России может и должен принимать в развитии такой системы непосредственное (установление критериев для участия банков) либо косвенное участие путем регулирования рынка платежных карт (установление верхнего уровня комиссии взаимообмена, требований к безопасности и т. д.).

Таким образом, очевидно, что создание национальной системы пластиковых карт поможет сократить расходы банков и населения на обслуживание в международных платежных системах, снизить риски возможных финансовых кризисов.

Кредитным организациям и банковским ассоциациям необходимо принять совместные решения относительно перспектив развития национальной системы платежных карт, чтобы в конечном итоге она удовлетворяла требованиям массового рынка. Это даст России возможность полностью реализовать положительный потенциал банковских карт и повысить эффективность национальной экономики [38,41].

Можно сделать вывод, что развитие рынка банковских карт в России позволяет не только увеличить прозрачность операций на финансовом рынке, но и привлечь денежные средства в банковскую сферу, что в свою очередь повышает кредитные возможности банков. Также минимизируются издержки, связанные с обслуживанием наличного денежного оборота, увеличиваются налоговые поступления, развиваются такие сферы деятельности как социальная, производственная, сфера занятости.

Несмотря на новые технологии, карточная инфраструктура будет стремительно расти только в динамично развивающейся экономике, где спрос на банковские инструменты будет стабильным. И тогда новые идеи и технологии помогут участникам рынка достичь желаемых финансовых результатов, что в свою очередь приведет к реальному прогрессу в распространении банковских карт.

Благодаря платежным системам регулируются долговые обязательства между участниками экономического оборота. Во многих странах они существенно отличаются друг от друга по причине разносторонних положений в уровнях развития экономики и особенностей банковского законодательства. Развитие безналичных платежей имеет 100% перспективу. Ведь финансовые технологии XXI века вселяют оптимизм в финансистов. В частности, развитие информационных технологий превратило электронные платежи в удобный и универсальный инструмент. Впрочем, для принципиального совершенствования безналичных расчетов нужна более структурированная воля и объединенные усилия банковского сектора, платежных систем и бизнеса.

За прошедшее пятилетие объем операций в денежном выражении по пластиковым картам Россия расположилась в десятке самых динамичных страновых рынков.

Похожие статьи

-

В настоящее время развитие рынка банковских пластиковых карт происходит огромными темпами и составляет сегодня приблизительно 1,3 миллиарда уже...

-

Системы платежных расчетов банковскими пластиковыми картами Деньги в том виде, к которому мы привыкли - банкноты или монеты - это только их маленькая...

-

Введение - Факторы развития российского рынка банковских платежных карт

Актуальность Развития рынка пластиковых карт обусловлено тем, что в современных условиях его развитие является одним из важнейших факторов при достижении...

-

3.1 Основные пути развития межбанковского кредита на денежном рынке России в 2009-2012 годах Межбанковский кредит занимает особое место в системе...

-

Развитие российского рынка платежных карт является одним из важнейших факторов при достижении целей по сокращению расчетов наличными денежными средствами...

-

Гарантом выполнения платежных обязательств, возникающих в процессе обслуживания пластиковых карточек, является выпустивший их банк-эмитент. Поэтому...

-

Понятие банковских пластиковых карт. История возникновения банковских пластиковых карт Для рыночной экономики характерно преобладание безналичных...

-

Современное состояние рынка банковских карт Пластиковые карты - это один из самых многообещающих и динамичных частей банковской розницы. Инфраструктура...

-

Основные пути развития межбанковского кредита на денежном рынке России в 2009-2013 годах Межбанковский кредит занимает особое место в системе кредитных...

-

Особенности рынка банковских карт в России В конце августа 2013 года Левада-центр провел специальное социологическое исследование, по итогам которого...

-

Проблемы и основные направления развития системы обслуживания банковских карт В последнее время банки очень активно предлагают своим клиентам различные...

-

Роль банковских пластиковых карт в системе безналичных расчетов, история развития, виды и классификация карт В повседневной жизни оплата наличными...

-

Проблемы и перспективы развития инструментов платежей и расчетов в АО "Народный банк Казахстана" На данный момент в Республики Казахстан расчеты...

-

Внедрение прогрессивных форм и методов работы с пластиковыми картами В Казахстане создана концепция автоматизированной системы безналичных платежей и...

-

Пластиковые карты - это самый передовой и прогрессивный продукт на рынке банковских услуг XX-XXI века. При всей прогрессивности пластиковых карт зачастую...

-

Опыт экономически развитых стран в создании и совершенствовании систем расчетов по розничным платежам свидетельствует о следующих тенденциях в данной...

-

Основные перспективы дальнейшего развития рынка дистанционного обслуживания и совершенствование деятельности "Промсвязьбанк" Основные перспективы...

-

В развитии рынка банковских пластиковых карт в России на сегодняшний день наблюдаются существенные диспропорции. Во-первых, банковские пластиковые карты...

-

Основной целью развития банковского сектора Российской Федерации на среднесрочную перспективу является активное участие в модернизации экономики на...

-

Банковские электронные услуги весьма разнообразны, однако основным критерием их оказания является технология электронного обслуживания клиента. Принято...

-

Виды банковских карт - Факторы развития российского рынка банковских платежных карт

Итак, какие же существуют Виды банковских карт ? Дебетовые карты - платежные карты, предназначенные для оплаты товаров и услуг, а также выдачи наличности...

-

Для достижения целей развития рынка межбанковского кредитования важно понимание и анализ проблем, с которыми сталкивается межбанковский рынок. Наиболее...

-

На текущее состояние рынка розничных банковских услуг оказывают воздействие ряд факторов. Условно их можно разделить на макроэкономические факторы и...

-

Закономерно, что в настоящее время внимание аналитиков и практиков направлено главным образом на поиск путей преодоления сложившейся ситуации в...

-

Платежные системы на основе банковских пластиковых карточек: понятие, механизмы и принципы функционирования В литературе нет однозначного определения...

-

Общая структура, принципы организации и особенности функционирования банковской системы РФ Современная российская банковская система - это важнейшая...

-

2.1 Исследование становления и развития межбанковского кредита как составной части денежного рынка России Широкое развитие в переходной экономике получил...

-

Этапы развития современной банковской системы России - Банковская система и регулирование рынка

Изучая особенности развития банковской системы России, можно выделить естественный и принудительный пути ее трансформации в более качественную и...

-

Общая характеристика банковских пластиковых карт - Рынок пластиковых карт

Банковская пластиковая карточка - платежный инструмент, обеспечивающий доступ к банковскому счету и проведение безналичных платежей за товары и услуги,...

-

Маркетинг как фактор повышения эффективности банковской деятельности Переход к рыночным отношениям, который в настоящее время является основным...

-

Наиболее перспективной и получающей все большее развитие становится форма электронных расчетов посредством платежных карт и электронных денег. Стратегия...

-

Одной из главных проблем на данный момент является мошенничество. Возможными способами решения данного пункта станет: - укрепление систем защиты...

-

Основные направления качественного совершенствования банковской сферы и ее деятельности. Первое - развитие процессов концентрации в банковском деле. Это...

-

Для того чтобы обозначит роль банковских карт в платежной системе, дадим определение понятию "платежная система". Платежная система - это совокупность...

-

В связи с переходом к рыночной модели экономики, началом функционирования двухуровневой банковской системы в нашей стране со всей остротой встает вопрос...

-

Платежная система Банка России действует на основании Гражданского кодекса Российской Федерации, федеральных законов "О Центральном банке Российской...

-

Пластиковые карты в системе безналичных расчетов Кроме налично-денежного обращения с появлением и развитием банков начала появляться система безналичных...

-

Актуальность темы исследования. Межбанковский кредит считается областью заимствования средств, которая отличается надежностью. Ведь любое кредитное...

-

Основные факторы, влияющие на развитие банковской системы в РФ На процесс развития банковской системы влияет совокупность факторов как внешних по...

-

Пути совершенствования безналичных расчетов и пластиковых карт Сегодня, с большинством проблем, наши банки в основном справились. Однако далеко не все...

Основные проблемы функционирования рынка банковских пластиковых карт в России. Формирование направлений совершенствования рынка банковских пластиковых карт на среднесрочный период - Факторы развития российского рынка банковских платежных карт