Основные критерии выбора банка клиентами

В статье рассмотрены основные критерии, по которым физические лица выбирают банк, наиболее отвечающий их требованиям, и проведен анализ влияния факторов на репутацию банка. Автор разделяет критерии выбора банка на объективные и субъективные, ранжирует их в порядке значимости и выявляет причины недовольства клиентов своим выбором.

Ключевые слова: банковские услуги, выбор банка клиентами, объективные и субъективные критерии, оценка банка, финансовая грамотность

В современной рыночной экономике, где практически все имеет свою цену, продается или покупается, обойтись без денег невозможно. А если невозможно жить без денег, значит, банки тоже являются неотъемлемой частью современной жизни как источники привлечения, аккумулирования и распределения денежных средств.

В настоящее время пользование банковскими услугами является очень актуальным и популярным среди физических и юридических лиц. Современного человека невозможно представить вне связи с банками и всеми предоставляемыми ими услугами. Даже самые консервативные жители страны имеют банковский вклад и пластиковую карту. Практически все предприятия пользуются системой "клиент-банк" и начисляют заработную на карты, и пенсионеры сегодня просто вынуждены пользоваться услугами банков. Поэтому очень важна безопасность пользователей банковской сферы и необходимость правильного выбора банка клиентом. В этом и заключается актуальность данной работы.

На рынке банковских услуг представлено больше 1000 кредитных организаций, которые являются универсальными и способны предоставить комплексное обслуживание своих клиентов. С одной стороны, большое число банков - это положительная тенденция, но, с другой стороны, она затрудняет выбор клиента между банками. Выбор банка клиентом является серьезной проблемой, ведь от этого зависит сохранность вложенных денежный средств, размер процента за кредит и многое другое. Исходя из этого, актуальность темы исследования обуславливается тем, что именно количество клиентов - физических лиц задает репутацию банка, которая зависит от того, по каким критериям потенциальный клиент выбирает тот или иной банк.

Статистика показывает, что примерно 80% потенциальных клиентов воспользуются услугами того банка, который больше всего на слуху (чаще всего Сбербанк), а оставшиеся 20% подойдут к этому выбору более серьезно и проанализируют рынок банковских услуг, чтобы выбрать для себя наиболее подходящий.

При выборе банка существуют некоторые критерии, по которым клиент начинает вести свой поиск. Выбор критериев зависит от услуги, которой хочет воспользоваться клиент. Рассмотрим самые распространенные критерии, которые не зависят от вида услуг и применимы к любому банку. Все критерии можно разделить на две большие группы: объективные и субъективные. К объективным критериям отнесем те, которые являются достоверными и точными, а к субъективным - подвластные эмоциям и предпочтениям конкретного человека.

Итак, к объективным критериями выбора банка клиентами можно отнести следующие.

- *История банка. Специалисты говорят, что чем дольше работает банк, тем стабильнее его деятельность. Ведь если российскому коммерческому банку более 15 лет, то он сумел преодолеть финансовые кризисы, гиперинфляцию, массовое банкротство, национальный дефолт и многие другие трудности конца 20 - начала 21 века. Кроме того, если банк всегда и в срок выполняет свои обязательства, то можно рассчитывать на его жизнеспособность в будущем. *Репутация и имидж банка. Если банк ни разу не менял свое название, владельцев, то можно сказать, что он платежеспособен и имеет положительный имидж. Кроме того, любой надежный банк публикует свою отчетность, по которой можно проследить весь итог его деятельности. *Рейтинги банка. Рейтинг, составленный крупным профессиональным агентством, может показать те характеристики банка, которые скрыты от глаз обычных обозревателей, и дать объективную оценку его деятельности. Всевозможные рейтинги показывают то, насколько кредитоспособен банк, какой он имеет рост, каким объемом ресурсов он обладает, насколько эффективно он работает по сравнению с другими банками, насколько ликвидны его активы. *Уровень обслуживания. Оценка банка по этому критерию покажет, насколько профессиональны работники банка и насколько высоки условия работы самого банка. Сотрудники солидного банка имеют высшее образование и банковский стаж работы, не пользуются своим служебным положением, могут дать клиенту качественные консультационные услуги. *Надежность банка. Наиболее надежным является тот банк, который обладает высокой ликвидностью своих активов, рентабелен, обладает поддержкой акционеров, имеет связь с государством или же является банком с прямым государственным участием в капитале. Кроме того, о степени надежности банка можно судить по наличию сбоев в проведении клиентских операций и подозрительных программ по краткосрочному привлечению денежных средств клиентов под завышенными процентами. *Предоставляемые услуги. Солидный банк предоставляет широкий профиль банковских услуг для разных слоев населения, обеспечивает своих клиентов кредитными ресурсами в том объеме, в котором они необходимы, предоставляет определенные гарантии.

По субъективной оценке критерии выбора банка следующие.

- *Местоположение банка. Для некоторых клиентов очень важно, как близко находится банк от дома или работы, насколько удобно он расположен, если ли возле него парковочная зона и автобусная остановка. Кроме того, клиенты обращают внимание на территорию вокруг банка, то, насколько она облагорожена, и удобно ли расположен вход в банк, что особенно важно для пожилых людей. *Представление банка в СМИ и его реклама. Для многих клиентов может показаться отталкивающей слишком навязчивая реклама, преувеличение возможностей банка, слишком броские названия вкладов и кредитов. Как правило, банки со слишком броской рекламой стараются заманить к себе как можно больше клиентов, чаще всего они оказываются неустойчивыми и могут разрушиться в любой момент. *Отзывы клиентов. Этот критерий нельзя назвать однозначным, потому что клиенты не могут оставлять только положительные или только отрицательные отзывы. Оценка банков бывшими клиентами производится чаще всего за счет результатов их обслуживания и от эмоциональности клиента. Большое число отзывов о том или ином банке можно с легкостью найти в интернете. Но следует помнить, что, как правило, в интернете отрицательных отзывов больше, чем положительных.

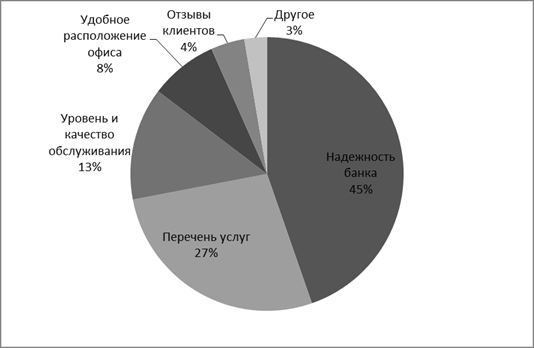

В ходе исследования автором был проведен социологический опрос среди жителей Приморского края. В опросе участвовали 150 человек в возрасте от 20 до 60 лет, из которых 60% составляли граждане в возрастной категории 20-40 лет, а 40% лица в возрасте 41-60 лет. Респондентам было предложено выбрать, чем они руководствуются в первую очередь при выборе банка. В качестве предполагаемых факторов выбора банка были представленные вышеперечисленные критерии. Результаты проведенного исследования представлены на рисунке.

Рис. Главные факторы при выборе банка по результатам социологического опроса, %

Проанализировав результаты опроса можно сказать, что наиболее значимым критерием при выборе банка для физических лиц является именно надежность банка. Этот фактор в качестве основного выбрали 67 опрошенных (45%). Второй по значимости критерий выбора - это предоставляемые услуги (41 респондент), в частности, особо важную роль для участников социологического исследования играют процентные ставки по этим услугам. Далее следуют уровень и качество обслуживания (20 респондентов), удобное расположение офиса (12 респондентов) и отзывы клиентов (6 респондентов). Следует заметить, что разные возрастные категории отдавали разное предпочтение критериям выбора банка. Например, для лиц 20-40 лет немаловажными факторами оказались репутация и имидж банка, а для граждан, находящихся в возрастной категории 41-60 лет, особое значение имеют расположение банка, качество обслуживания и выгодность предложений.

Несмотря на оценку банка по описанным критериям, многие клиенты все же остаются недовольными. С одной стороны, неудовлетворенность выбранным банком зависит от того, что банковский сервис у нас в стране еще не достаточно совершенен, и в плане отношений с клиентами банкам еще есть куда расти. Недовольство чаще всего вызывают размеры процентов, неоговоренные условия, неоправданные ожидания клиентов при пользовании какой-либо услугой, а также длинные очереди, неожиданные комиссии, агрессивная реклама и скрытые условия. А с другой стороны, фактором, определяющим негативное отношение к выбранному банку, служит финансовая неграмотность населения. Финансовая неграмотность заключается в том, что клиент не обладает должными знаниями в финансовой сфере, не может просчитывать риски, анализировать экономическую информацию и определять наиболее выгодные предложения. Человек, не обладающий знаниями в финансовой сфере, чаще всего остается недовольным выбранным им банком, так как руководствуется только рекламным продуктом, а не экономическими показателями.

Выводы

- 1. Выбрать правильный банк, который не только сохранит, но и преумножит денежные средства физического лица, непростая задача, поэтому проблема выбора банка клиентами является весьма актуальной, так как современная экономика неразрывно связана с банковской деятельностью. 2. К выбору банка нужно относиться с осторожностью, ответственностью и внимательностью, тщательно проанализировав всю информацию. 3. Будущему банковскому клиенту необходимо знать, по каким критериям лучше всего оценить предложение банков и какие показатели дадут качественную и достоверную информацию. А результат взаимодействия с банками напрямую зависит от финансовой грамотности клиента и его способности давать правильную оценку названным критериям.

Похожие статьи

-

Критерии оценки эффективности деятельности коммерческих банков Основная цель деятельности коммерческого банка - получение максимальной прибыли при...

-

Понятие и значение системы кредитования, место и роль кредитования корпоративных клиентов Термин "система кредитования" непосредственно обращен к...

-

Неправильная оценка кредитоспособности и платежеспособности клиента может привести к не возврату кредита, что в свою очередь способно нарушить...

-

Особенности дистанционного обслуживания клиентов банка, его виды Дистанционное банковское обслуживание (ДБО) - это одна из разновидностей банковских...

-

Взаимоотношения банка с клиентами - Кредитоспособность заемщика и способы его определения

Банк, будучи порождением потребности хозяйства, находясь в центре экономической жизни, призван содействовать интересам своих клиентов. Не случайно,...

-

Кредитоспособность клиента коммерческого банка - способность заемщика полностью и в срок рассчитаться по своим долговым обязательствам (основному долгу и...

-

Системный подход к анализу эффективности деятельности коммерческого банка должен включать сбалансированную систему показателей, учитывающих все...

-

Характеристика основных кредитных операций АО "Казкоммерцбанк" На сегодняшний день АО "Казкоммерцбанк" - один из самых динамично развивающихся банков в...

-

Понятие и сущность банковской конкуренции. Основные факторы конкурентного преимущества коммерческого банка Банковская конкуренция является одной из...

-

Рассмотрим возможные пути решения проблем организации операций с юридическими лицами в Сберегательном Банке России. Одна из таких технологий - BiPrint,...

-

Процесс кредитования связан с действиями многообразных факторов риска, способных привести к непогашению кредита и процентов по нему. К факторам зависящим...

-

Для достижения успеха банки должны применять новые формы работы. Но прежде чем принять решение о начале новой деятельности, необходимо все...

-

Финансовые услуги - Коммерческие банки и их основные операции

Под влиянием усиливающейся межбанковской конкуренции проявляется тенденция к расширению операций коммерческих банков. Среди них можно выделить...

-

Предоставление банком вексельного кредита - Анализ основных видов деятельности банка "Юниаструм"

Вексельно-кредитные операции в банке, в какой бы форме они ни осуществлялись, начинаются с получения клиентом вексельного кредита. Кредиты в форме учета...

-

Краткосрочное кредитование - Анализ основных видов деятельности банка "Юниаструм"

Одним из самых важных этапов в организации процесса кредитования является оценка кредитоспособности и платежеспособности клиента. От правильной оценки...

-

Проблемы и перспективы развития инструментов платежей и расчетов в АО "Народный банк Казахстана" На данный момент в Республики Казахстан расчеты...

-

Роль собственного капи тала заключается в том, что он слу жит регулятором, приводящим в соответствие рост и жизнеспособ ность банка. Это связано, прежде...

-

Кредитная политика банка - программа и направление действий кредитной организации в области предоставления займов юридическим и физическим лицам. В...

-

Основные виды банковских операций Рассматривая все банковские операции и услуги можно выделить две большие группы: 1) активные операции; 2) пассивные...

-

Основные направления совершенствования кредитования малого и среднего бизнеса Наиболее актуальной проблемой кредитования малого и среднего бизнеса...

-

Сущность, цель и задачи оценки финансового состояния кредитной организации, основные типы методик Согласно законодательству Российской Федерации,...

-

Для улучшения работы АО "Народный банк Казахстана" необходимо построение ориентированной на интересы клиентов финансовой группы, которая предоставляет в...

-

Основные перспективы дальнейшего развития рынка дистанционного обслуживания и совершенствование деятельности "Промсвязьбанк" Основные перспективы...

-

Взаимоотношения между банком и клиентом полностью зависят от того, насколько хорошо развита платежная система в стране. Но помимо банка и клиентов...

-

Существенная часть бизнеса ВТБ сосредоточена в сегменте обслуживания крупных и средних корпоративных клиентов. В 2009 году ВТБ выполнил поставленную...

-

"Приорбанк" ОАО осуществляет активные, пассивные, посреднические банковские операции и иную деятельность, предусмотренную законодательством и уставом, а...

-

Заключение - Операции с корпоративными клиентами в Сберегательном Банке Российской Федерации

Таким образом, на основе проведенного исследования можно сделать следующие выводы. Привлечение юридических лиц на расчетно-кассовое обслуживание связано...

-

Определение рейтинга кредитоспособности заемщика - Кредитная политика коммeрческого банка

Банк, для оценки кредитоспособности клиента, должен иметь инструменты получения информации, которых будет достаточно для того, чтобы проанализировать...

-

Наряду с использованием банкоматов, электронных систем расчетов и платежей ведение банковских операций на дому ("home banking") представляет собой...

-

Основные цели и виды деятельности, операции Согласно статье 1 ФЗ " О банках и банковской деятельности" банк представляет собой "кредитную организацию,...

-

Коммерческие банки представляют второй уровень банковской системы. Они концентрируют основную часть кредитных ресурсов, осуществляют в широком диапазоне...

-

Введение - Коммерческие банки и их основные операции

Коммерческие банки являются многофункциональными учреждениями, оперирующими в различных секторах рынка ссудного капитала. Крупные коммерческие банки...

-

Операции коммерческого банка как основного звена банковской системы В Российской Федерации создание и функционирование коммерческих банков основывается...

-

Понятия банковского продукта (услуги) и их классификация В современной литературе существует множество определений понятия услуга: 1) Услуга - все виды...

-

Разработка оценки достаточности в банке с учетом требований Базельского комитета и оптимизация управления основным капиталом коммерческого банка...

-

Банк и его функции Банк - это кредитно-финансовая организация, занимающаяся операциями с денежными средствами, ценными бумагами и драгоценными металлами,...

-

Исключительная прерогатива банков реализуется в двух группах операций: приеме денег во вклады (депозиты) от юридических и физических лиц и выдаче им...

-

Характеристика оценки достаточности и анализа источников формирования основных ресурсов коммерческих банков, их структура В современной рыночной...

-

Основные конкуренты Банка - Организация деятельности АО "Kaspi Bank"

По состоянию на 30 апреля 2013 года казахстанский банковский сектор был представлен 38 банками второго уровня (в том числе 1 банк со 100% участием...

-

Сегментная отчетность - Анализ основных показателей деятельности банка ОАО "УралСиб"

Корпорацией представлено применение стандарта МСФО 8 по раскрытию сегментной отчетности в части операционных результатов и балансовых показателей по...

Основные критерии выбора банка клиентами