Теоретические основы оценки эффективности деятельности коммерческих банков, Критерии оценки эффективности деятельности коммерческих банков - Оценка эффективности деятельности АО "Народный банк"

Критерии оценки эффективности деятельности коммерческих банков

Основная цель деятельности коммерческого банка - получение максимальной прибыли при обеспечении устойчивого длительного функционирования и прочной позиции на рынке. Доходы - это денежные поступления от производственной и непроизводственной деятельности.

Коммерческий банк, как и любое другое коммерческое предприятие, может получать доходы от основной и побочной деятельности, а также случайные доходы, относящиеся к категории прочих. Соответственно источником доходов банка является, его основная и побочная деятельность. Основной деятельностью банка считается совершение банковских операций и оказания банковских услуг клиентам. Вся прочая деятельность банка, приносящая доход, считается побочной. Источники доходов можно разделить на стабильные и нестабильные. Относительно стабильным источником доходов является оказание различных услуг клиентам. Не стабильными являются, как правило, доходы от операции на финансовых рынках, а также доходы от побочной деятельности банка и случайные доходы.

Получаемые банком доходы должны покрывать его расходы и создавать прибыль. Часть доходов банка направляется на создание резервов для покрытия потенциальных рисков. Банк должен обеспечить не только достаточность объема доходов для покрытия своих расходов, но и ритмичность их поступления. Иными словами, поток доходов должен быть распределен во времени в соответствии с периодичностью произведения банком расходов. Банковский сектор играет ключевую роль в распределении финансовых ресурсов в рыночной экономике любой страны. Дуалистическая природа банков, а именно не только посредничество в перемещении денежных ресурсов от продавцов к покупателям, а и функционирование как предпринимательских структур с целью максимизации прибыли, обуславливает значимость эффективности деятельности не только на макро-, но и на микроэкономическом уровне [1]. В современных динамичных условиях эффективность функционирования банков становится необходимым фактором существования на рынке.

Проблеме оценки эффективности деятельности банков посвящено много работ как теоретического, так и практического характера. Несмотря на многочисленные публикации, остаются нерешенными подходы к понятию эффективности деятельности банка в современных условиях и выбору инструментов оценки.

Оценка эффективности любой экономической системы является комплексной задачей, и особенности проведения такой оценки во многом определяются содержанием, вкладываемого в понятие эффективности. В современной экономической литературе существует множество трактовок понятия "эффективность", но все они в итоге сводятся к двум общим определениям:

- - эффективность есть соотношение затрат ресурсов и результатов, полученных от их использования; - эффективность есть социально-экономическая категория, показывающая влияние способов организации труда участников процесса на уровень достигнутых ими результатов.

Иными словами, как экономическая категория, эффективность дает качественно-количественную характеристику результативности деятельности. В настоящее время наблюдается тенденция отождествления понятия эффективности с прибыльностью или рентабельностью [2,3].

Хотя показатели прибыльности и рентабельности являются важными индикаторами деятельности банка, которые позволяют оценивать качество работы банка, однако они не всегда достаточно объективно отображают информацию об уровне эффективности деятельности и о возможности инвестированных банком ресурсов приносить доход.

Процесс оценки эффективности деятельности методологически взаимосвязан с выбором конкретных критериев оценки. В данном случае критерий представляет собой главный признак, на основании которого производится количественная оценка эффективности деятельности банка.

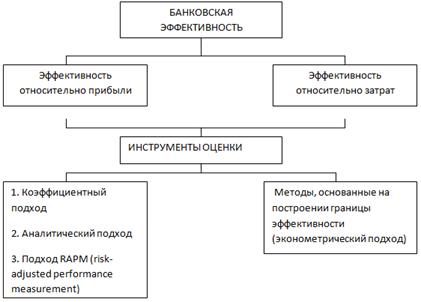

По результатам теоретического анализа существующих подходов к понятию эффективности можно выделить следующие виды банковской эффективности, где критериями эффективности выступают показатели прибыли (доходов) и показатели затрат, точнее покрытия затрат:

- - эффективность относительно прибыли (profit efficiency); - эффективность относительно затрат (cost efficiency).

Методические подходы к оценке эффективности предполагают систематизацию инструментов оценки в разрезе каждого вида эффективности с учетом их особенностей и могут быть представлены следующим образом: смотреть рисунок 1.

Рисунок 1. Методические подходы к оценке эффективности деятельности банка.

Подход к оценке эффективности деятельности банка относительно прибыли предполагает оценивание эффективности как прибыльности (рентабельности) банковского бизнеса. В данном случае одним из наиболее распространенных инструментов оценки является метод коэффициентов, при использовании которого эффективность деятельности банка представляет собой относительную численно-расчетную величину. Основными расчетными показателями эффективности выступают рентабельность активов (ROA), рентабельность капитала (ROE), рентабельность инвестиций (ROI), рентабельность издержек, чистая процентная маржа, чистый спрэд. Несмотря на простоту вычислений и интерпретации данных показателей эффективности, следует отметить ретроспективный характер метода коэффициентов и неоднозначность определения факторов, влиянием которых обусловлено полученное значение показателя [4,5]. Поэтому, на наш взгляд, коэффициентный подход целесообразно использовать для оценки эффективности отдельных банковских операций или групп однородных по экономическому смыслу операций банка.

Аналитический подход к оценке эффективности деятельности банка основывается на построении аналитических моделей, которые позволяют выявить факторы, определяющие эффективность функционирования банка, оценить степень их влияния и складывающиеся тенденции в их изменении и значимости. Прежде всего это факторная модель Дюпона или методика декомпозиционного анализа прибыльности собственного капитала [6]. В основе модели находится коэффициент рентабельности капитала как результативный показатель, характеризующий отдачу, получаемую от средств, вложенных в деятельность банка, и два факторных показателя - рентабельность активов и мультипликатор капитала. Значимость выделенных факторов объясняется тем, что они в определенном смысле обобщают все стороны финансово-хозяйственной деятельности предприятия, его статику и динамику. Отсюда следует, что модель Дюпона позволяет не только учитывать показатели прибыльности банка, но и показатели рискованности.

Также в качестве аналитических моделей оценки эффективности деятельности банка могут выступать модели Шарпа, Гордона [6], при использовании которых эффективность оценивается через ставку доходности акций банка на начало или конец текущего года (модель Гордона) или ожидаемой ставки доходности акций банка с учетом коэффициента рыночного риска (модель Шарпа). Следует отметить, что данные модели оценки эффективности рассчитаны на страны с развитой рыночной экономикой и развитым фондовым рынком, где основным критерием эффективности деятельности банков выступает стоимость бизнеса, выражающаяся в цене акций.

Деятельность банков всегда сопряжена с финансовыми рисками, учитывая преобладание финансовых ресурсов над другими видами ресурсов, высокий уровень финансового левериджу, повышенные требования к платежеспособности и ликвидности банка. Таким образом, целесообразным при оценке эффективности относительно прибыли есть применение метода RAPM (risk-adjusted performance measurement), который получил широкое распространение в финансовом секторе как меры экономической эффективности, учитывающей риск [7]. Методология RAROC (risk-adjusted return on capital) стала одной из наиболее распространенных моделей такой оценки. В наиболее общем смысле метод RAROC предназначен для обеспечения банка капиталом на уровне, достаточном для покрытия непредвиденных потерь вследствие всех основных видов риска с определенной (высокой) степенью вероятности. С точки зрения современного риск-менеджмента главной целью использования RAROC является оптимизация общего размера и структуры капитала банка. При использовании данного метода оценка эффективности деятельности банка или подразделения (отдельной операции, продукта, клиента) должна производиться с учетом не только явных затрат, включающих стоимость кредитных ресурсов, непроцентные расходы и премию за риск, отражающую ожидаемые потери, но также и неявных издержек - стоимости задействованного капитала.

Такой вид банковской эффективности как эффективность относительно затрат базируется на опыте построения и анализа моделей производственных процессов, в частности, зависимостей "затраты-выпуск". Иными словами, эффективность определяется соотношением затрат ресурсов и результатов, полученных от их использования. Говоря про инструментарий оценки в рамках данного вида банковской эффективности, нелогично отрицать возможность использования уже упомянутых выше методов, а именно коэффициентного, аналитического. Так, например, такой коэффициент как отношение расходов банка к его доходам действительно можно считать показателем эффективности деятельности банка, но, на наш взгляд, он достаточно субъективен. Основным его недостатком является отстраненность от характеристик банка, например его размера (объема активов). Хотя известно, что размер банка по отношению к рынку играет огромную роль, например, в доступе к финансовым ресурсам. Небольшому банку трудно рассчитывать на выгодный и большой заем по сравнению с крупным банком.

Таким образом, при оценке эффективности деятельности банка относительно его затрат обоснован будет метод, основанный на построении границы эффективности. При использовании данного метода эффективность банка оценивается путем его сравнения с "идеальным", который работает на пределе своих возможностей и наиболее оптимальным образом использует имеющиеся в его распоряжении ресурсы [8]. Такой "идеальный" банк и представляет собой границу эффективности. Данный подход позволяет получить числовые значения уровня эффективности от 0 до 100%, причем 100% эффективность имеют банки, которые находятся на границе эффективности. Расчет и построение непосредственно самой границы эффективности является достаточно сложной задачей, которую можно решить применением эконометрического метода, а именно линейного программирования. В рамках эконометрического подхода параллельно развиваются параметрические и непараметрические модели, которые обе носят равноправный характер, и как указывается в литературе, исследователи не отдают окончательного предпочтение какой-либо из них. В современных экономических исследованиях эффективности деятельности широкое распространение получили такие 5 методов эконометрического подхода [1], как анализ оболочки данных (Data Envelopment Analysis - DEA), анализ оболочки данных со свободным размещением (Free Disposal Hull - FDH), метод без ограничений на распределение эффективности (Distribution Free Approach - DFA), анализ на основе широкой границы (Think Frontier Analysis - TFA), стохастический фронтирный анализ (Stochastic Frontier Analysis - SFA).

Сложность использования методов, основанных на построении границы эффективности, состоит в его методической части, а именно трудоемкости, необходимости применения специального математически-статистического аппарата и доступности соответствующей информационной базы для проведения внешней оценки эффективности банков.

Таким образом:

- 1. Современные условия рыночной экономики предъявляют повышенные требования к эффективности функционирования банков как основных посредников в перемещении финансовых ресурсов между субъектами хозяйствования, и соответственно возрастает роль оценки эффективности банков. 2. В результате исследования методические подходы к оценке эффективности деятельности банков были сгруппированы в разрезе двух основных видов банковской эффективности, выделенных автором, а именно эффективности относительно прибыли и относительно затрат. 3. Оценивая эффективность деятельности банков как прибыльности (рентабельности) бизнеса обоснованным есть использование метода коэффициентов, построение аналитических моделей, и подхода, основанного на оценке прибыльности с учетом рискованности этой деятельности (RAPM). 4. Более глубокой выступает оценка эффективности работы банка, при которой показатели эффективности определяются соотношением результатов деятельности и затрат на их получение. При оценке данного вида банковской эффективности возможно применение методов, основанных на построении границы эффективности, с помощью эконометрических моделей (параметрических и непараметрических). [12] 5. Изучение данного вопроса показало, что процесс оценки эффективности любой экономической системы, в том числе и банка, является комплексной задачей, и особенности проведения такой оценки во многом определяются содержанием, вкладываемого в понятие эффективности.

Банк как специфическое предприятие производит продукт, существенно отличающийся от продукта сферы материального производства, он производит не просто товар, а товар особого рода в виде денег, платежных средств. Банк скорее торговое, посредническое, нежели промышленное предприятие. Схожесть банка с торговлей не случайна. Банк действительно как бы покупает ресурсы, продает их, функционирует в сфере перераспределения, содействует обмену товарами. Он имеет продавцов, хранилища, особый товарный запас, его деятельность во многом зависит от оборачиваемости [38].

Коммерческие банки - посредники продвижения в систему рыночной экономики и мирохозяйственных связей других участников рынка - промышленности, торговли, небанковского финансового сектора, государства и населения - через обслуживание их денежных потоков.

Неотъемлемой частью банковской деятельности является риск. Характеристики, отличающие коммерческие банки от других коммерческих предприятий, а также подтверждающие рискованность их деятельности, следующие [11]:

- - банки оперируют крупными активами, эмитируют и торгуют финансовыми инструментами, имеющими рыночную стоимость, падение которой может сказаться на капитале и платежеспособности банка; - банки привлекают заемные средства, что при наличии низкого соотношения собственного капитала к совокупным активам, при наступлении форс-мажорных обстоятельств может привести к утрате доверия вкладчиков, кризису ликвидности и банкротству; - банки осуществляют доверительное управление активами, принадлежащими другим лицам, что может вызвать ответственность за нарушение доверия; - банки участвуют в транзакциях, которые инициируются в одной юрисдикции, регистрируются в другой и управляются в третьей; причем транзакции могут быть инициированы и завершены клиентом без вмешательства банка, например, через Интернет или в банкомате; - банки имеют исключительный доступ к клиринговым и расчетным системам для чеков и переводов средств, валютных транзакций и т. д., являются неотъемлемой частью национальных и международных расчетных систем, следовательно, могут вызвать системный риск.

Все вышеперечисленное свидетельствует о постоянном усложнении банковской деятельности и, следовательно, о повышении требований к ее ведению.

Коммерческие банки находятся под постоянным пруденциальным надзором центрального банка и других финансовых ведомств. Банковский надзор основан на системе лицензирования и служит средством проверки соблюдения коммерческими банками законов и нормативов. Финансовые отчеты коммерческих банков подвергаются проверкам внешних аудиторов, заключение которых придает достоверность отчетности и укрепляет доверие к банковской системе [27].

В условиях бурного развития рынка финансовых услуг, наблюдающегося в мировой экономике на протяжении последних десятилетий, особое значение приобретает проблема идентичности оценки эффективности деятельности кредитных организаций в транснациональном масштабе.

В современной научной литературе существует множество трактовок понятия "эффективность", но все они в итоге к двум общим определениям:

- - эффективность есть соотношение затрат ресурсов и результатов, полученных от их использования; - эффективность есть социально-экономическая категория, показывающая влияние способов организации труда участников процесса на уровень достигнутых ими результатов.

Оценку эффективности банковской деятельности чаще всего приводят, используя первое положение, согласно которому эффективность банка или банковской системы рассчитывается исходя из близости значений показателей деятельности каждого банка (например издержек, прибыли и т. д.) к некой, заранее определенной границе эффективности [40].

В целях соответствия пруденциальным требованиям, избежание банковских рисков, обеспечения устойчивости банки должны разрабатывать и применять эффективные процедуры оценки и управления своей деятельностью.

Коммерческие банки западных стран (например, США) уделяют большое внимание анализу своей деятельности. В банковском бизнесе получила распространение концепция "высокорентабельной банковской деятельности" (high-profitability banking), основные принципы которой:

- - максимизация доходов - предполагает максимизацию доходов от предоставления кредита и доходов по ценным бумагам и др., поддержание гибкой структуры активов, приспособленных к изменениям процентной ставки; - минимизация расходов - предполагает оптимизацию структуры пассивов, минимизацию потерь по кредитам, контроль за текущими расходами и т. п.; - эффективный банковский менеджмент - рассматривается как система управления отношениями, связанными со стратегическим и тактическим планированием, анализом, регулированием, контролем деятельности банка, управлением финансами, маркетинговой деятельностью, а также персоналом, призванная обеспечить эффективную деятельность коммерческого банка. По мнению западных экономистов, стабильное развитие коммерческого банка в долгосрочной перспективе должно обеспечить формулирование глобальной стратегии банка и установление на ее основе стратегических целей и задач для всех направлений деятельности и структурных подразделений банка [28].

Понятию "эффективность" в английском языке соответствуют несколько терминов, которые в финансовой литературе трактуются следующим образом: effectiveness - способность достигать ранее определенные цели (независимо от того, какой ценой это было сделано); Efficiency - оптимальное соотношение затраченных ресурсов и полученных результатов (независимо от того, была ли достигнута поставленная цель); Effectuality - сочетание effectiveness и Efficiency. Понятию "эффективность" также соответствует термин Performance, обозначающий общее состояние организации, включая финансовые и нефинансовые параметры, достигнутый уровень развития и перспективы [44].

Таким образом, термин "эффективность" является многозначным понятием и отражает отношение различных аспектов деятельности: результата и затрат, результата и целей, результата и потребностей, результата и ценностей. "Эффективность" как характеристика деятельности отражает отношение результата как одного из "элементов" деятельности ко всем ее другим "элементам", причем каждое из выделенных отношений является частным критерием эффективности. Многокритериальность понятия "эффективность" требует особых способов согласования критериев между собой, и в зависимости от того, как они будут строиться, будут получаться различные значения эффективности. Различные точки зрения по поводу эффективности и методов ее оценки связаны с различными способами согласования частных критериев и имеют прагматическую, а не теоретическую основу.

Преломляя вышеизложенное на понятие "эффективность деятельности коммерческого банка", можно говорить также о его многоаспектности и многозначности. Поэтому в качестве критериев эффективности банка можно рассматривать как сами финансовые результаты его деятельности (доход и прибыть), так и результативность (рентабельность), а также всю совокупность показателей финансового состояния (устойчивость, ликвидность, платежеспособность) достигнутых банком с учетом их ценностной или целевой значимости как для самого банка, так и для социально-экономической среды его деятельности. Совокупность критериев необходимо рассматриваться как систему, как комплексную характеристику, отражающую соответствие результатов деятельности коммерческого банка поставленным целям на каждом временном отрезке его функционирования, и в данном аспекте, только достижение всех, а не нескольких, критериев позволит говорить об эффективности его деятельности.

Таким образом, эффективность деятельности коммерческого банка это не только результаты его деятельности, но и эффективная система управления, построенная на формировании научно обоснованной стратегии деятельности банка (системы целей деятельности банка, ранжированных по значимости и ценности) и контроле за процессом ее реализации [45].

Системный подход как методологическое направление в науке позволяет провести глубокий анализ всех сторон деятельности банка с точки зрения их подчиненности стратегии развития банковского бизнеса, интересам акционеров, менеджеров и других связанных групп, а также соответствия полученных результатов (как финансовых, так и нефинансовых) поставленным целям и задачам, имеющемуся потенциалу развития, то есть оценить эффективность финансовой деятельности коммерческого банка.

Принцип системного подхода к оценке эффективности финансовой деятельности коммерческого банка состоит в том, чтобы рассмотреть этот объект как сложную, относительно самостоятельную целостную систему в совокупности взаимосвязанных и взаимообусловленных подсистем, между которыми существуют жестко детерминированные горизонтальные и вертикальные взаимосвязи, характеризующие финансово-хозяйственное состояние банка и динамику его развития, эффективность управленческих решений, место и роль в банковской системе страны.

Принцип целостности находит выражение в том, что оценка эффективности финансовой деятельности банка осуществляется с позиции оценки исходного экономического потенциала коммерческого банка - источника образования конечных результатов деятельности. На этой основе производится оценка эффективности самих конечных результатов деятельности банка и их соответствия поставленным стратегическим целям развития и анализируется их влияние на формирование стратегии банка.

Проблема оценки эффективности финансовой деятельности коммерческого банка на основе системного подхода состоит том, чтобы разработать такую методику анализа, которая позволяла бы, с одной стороны, дать интегральную оценку результатам деятельности банка с учетом множественности внешних и внутренних факторов, на них воздействующих, а с другой стороны, способствовала бы формированию экономически обоснованной программы развития по различным направлениям банковского бизнеса для достижения стратегических целей банковской организации. Системную оценку эффективности финансовой деятельности коммерческого банка можно проводить по этапам: постановка задачи анализа; формулирование общей цели функционирования системы; разработка критериев оценки достижения цели системы; определение границ исследуемой системы, ее содержания, места и роли в системах более высокого уровня; анализ структуры системы; отбор показателей, характеризующих развитие системы; определение основных взаимосвязей и факторов, оказывающих воздействие на показатели системы; моделирование показателей; разработка информационного и организационного обеспечения проведения анализа; проведение расчетно-аналитических этапов системного анализа. Содержание этапов системной оценки следующее:

- 1. Постановка задачи анализа - выявляется и формулируется задача исследования, оценивается ее содержание и логическая структура. Роль банка в экономике, выработанные его руководством приоритеты определяют стратегию его развития, а, следовательно, и систему ключевых параметров оценки эффективности финансовой деятельности. Эта система для каждого конкретного банка содержит свой индивидуальный набор частных показателей, определяемый стратегической направленностью деятельности банка, системой основополагающих принципов и приоритетов его развития, но существуют и общие для всех кредитных организаций результирующие показатели деятельности, определяющие основу банковского бизнеса, такие как показатели оценки прибыли, собственного капитала, платежеспособности, финансовой устойчивости. 2. Формулирование общей цели функционирования системы - формулируется общая цель системы, отражающая цели деятельности объекта исследования (коммерческого банка), и на основании уточненной цели определяется круг задач, подлежащих исследованию, и их приоритетность.

Следует отметить, что этот этап является одним из самых важных, так как от него зависит весь ход проведения исследования, выбор приоритетных задач и в конечном итоге структура системы анализа. Цель функционирования данной системы состоит в том, чтобы обосновать целостную совокупность управленческих решений, направленных на повышение эффективности финансовой деятельности банка, реализацию стратегических задач и миссии кредитной организации, оценить механизм воздействия на результаты финансовой деятельности банка и эффективность их использования.

Исходя из содержания цели системы, для ее реализации необходимо ее согласование и декомпозиция с учетом целей объекта исследования - банка. Эта задача анализа решается путем предварительного изучения внутренних распорядительных документов объекта исследования, содержащих программу его развития. Как правило, для реализации целей банковского управления вырабатывается специальный документ - стратегия банка, который выступает генеральной программой, устанавливающей комплекс мер, средств и методов для достижения указанных целей, а также содержит количественное и качественное выражение целевых ориентиров деятельности банка, его подразделений.

За разработку стратегии, включающей не только стратегические планы, но и контроль за их исполнением, отвечают в первую очередь высшие менеджеры банка. Изданные Базельским комитетом документы по вопросам надежной банковской практики подчеркивают необходимость разработки банками стратегии своей деятельности и установления системы подотчетности за ее реализацию. [56]

- 3. Разработка критериев оценки достижения цели системы - разрабатываются критерии оценки способов достижения цели системы, их может быть несколько, и они должны описывать по возможности все важные аспекты цели. При формировании критериев оценки эффективности финансовой деятельности банка, а впоследствии и при формировании системы показателей важен дифференцированный подход к временному отрезку, за который производятся анализ и оценка, делается прогноз. Так, в качестве критериев в краткосрочном анализе выступают показатели прибыли и ликвидности, а в качестве долгосрочной цели - увеличение стоимости (ценности) капитала; краткосрочная прибыль рассматривается только как источник долгосрочного развития. В любом случае критерием эффективности системы "коммерческий банк" является не только степень достижения стратегических целей кредитной организации, но и уровень достаточности капитала, надежности, финансовой устойчивости банка для его дальнейшего развития и расширения деятельности. 4. Определение границ исследуемой системы, ее содержания, места и роли в системах более высокого уровня - определяется место анализируемой системы в системе комплексного финансово-экономического анализа деятельности банка, границы ее функционирования, выделяются элементы системы - основные подсистемы и их границы. 5. Анализ структуры системы - разрабатываются микроблоки по каждой из подсистем анализа эффективности финансовой деятельности банка, определяется их иерархия и функции. Микроблоки, определяющие содержание и структуру каждой из подсистем, служат основой для формализации основных факторов, под воздействием которых формируются результаты деятельности банка и система показателей их оценки. 6. Декомпозиция целей и критериев по подсистемам - формулируются частные цели функционирования системы, то есть цели подсистем и микроблоков, посредством которых реализуется общая цель системы и определяются соответствующие частные критерии ее эффективности. 7. Отбор показателей, характеризующих развитие системы - в соответствии с целями и задачами системы анализа в целом и ее отдельных подсистем и микроблоков разрабатывается система показателей анализа и оценки результатов деятельности банка, отражающая иерархию внутреннего строения самой системы анализа.

Для крупных банков целесообразно иметь двухуровневую систему показателей оценки эффективности финансовой деятельности.

Подсистема второго уровня - детализированная совокупность показателей оценки эффективности отдельных функций, подразделений, банковских продуктов и услуг, обеспечивающая установление причинно-следственных связей между конкретной операцией и интегральными результатами деятельности банка в целом. Особенно важным второй уровень анализа становится при оценке эффективности внедрения новых банковских продуктов и услуг.

- 8. Определение основных взаимосвязей и факторов, оказывающих воздействие на показатели системы - выявляются и систематизируются основные факторы, под воздействием которых функционирует система и формируются ее аналитические показатели. 9. Моделирование показателей анализа - осуществляется математическое моделирование показателей каждого блока анализа. В ходе моделирования каждый показатель представляется как некая факторная система, образованная в соответствии с определенными экономическими критериями выделения факторов как элементов этой системы: причинность, достаточная специфичность, самостоятельность существования, возможность и количественного измерения. 10. Разработка информационного и организационного обеспечения проведения системного анализа - определяются основные источники информационных потоков и их соответствие целям и задачам анализа, разрабатываются механизмы совершенствования и обновления информационной базы в зависимости от периодичности анализа, определяется субъект анализа, его связи с объектом исследования. 11. Проведение расчетно-аналитических этапов системного анализа - на материалах конкретного объекта исследования производится испытание факторной модели взаимосвязи основных показателей анализа; вычисляются параметры идеальной или нормативной системы результатов деятельности банка, удовлетворяющей стратегическим целям развития кредитной организации, исходя из имеющихся у системы стартовых возможностей (экономического потенциала). На этом этапе широко применяются методы и приемы динамического, структурного, структурно-динамического, коэффициентного и факторного анализа. [61]

На последующих этапах анализа проводятся: обобщение результатов; выявление степени устойчивости развития экономического субъекта и резервов улучшения эффективности его финансовой деятельности; разработка комплекса мероприятий, направленных на повышение эффективности финансовой деятельности банка и его развитие в соответствии с целевыми ориентирами; принятие управленческих решений по увеличению темпов роста эффективности. Таким образом, системная концепция анализа эффективности финансовой деятельности коммерческого банка предполагает: представление объекта исследования и совокупности процедур оценки как целостных систем; учет всей совокупности факторов, под воздействием которых формируются результаты деятельности банка; решение задач анализа посредством комплексного проектирования системы результатов деятельности банка на основе выбранных качественных и количественных целей функционирования самого объекта исследования; многофакторное моделирование системы показателей результатов деятельности банка; приоритет оценок достижения стратегических задач и целей, миссии банка над общепринятыми показателями оценки результативности. [63]

Похожие статьи

-

Внедрение методики оценки эффективности коммерческих банков В условиях бурного развития рынка финансовых услуг, наблюдающегося в мировой экономике на...

-

Введение - Оценка эффективности деятельности АО "Народный банк"

Актуальность исследуемой проблемы заключается в том, что без грамотного анализа результатов финансовой банковской деятельности и выявления факторов,...

-

Системный подход к анализу эффективности деятельности коммерческого банка должен включать сбалансированную систему показателей, учитывающих все...

-

Сущность, цель, задачи анализа финансового состояния банка В современном коммерческом банке финансовый анализ и анализ финансового состояния, как его...

-

Основные задачи и функции финансового анализа Казахстанские банки вынуждены работать в условиях повышенных рисков, поэтому они чаще, чем их зарубежные...

-

Понятие эффективности деятельности предприятия Проблема повышения эффективности управления в целях обеспечения оптимизации эффективности функционирования...

-

Экономическая сущность финансовой деятельности коммерческих банков Коммерческие банки в рыночной экономике являются по своей природе коммерческими...

-

Характеристика экономических особенностей банковской деятельности Банк (от итал. banco -- скамья, лавка, стол, на которых менялы раскладывали монеты) --...

-

Взаимоотношения Национального банка и коммерческих банков В странах с переходной экономикой банковская система подверглась значительному реформированию....

-

Пути увеличения собственного капитала коммерческих банков в КР Необходимо совершенствовать конкурентоспособность инфраструктуры национального финансового...

-

Маркетинг как фактор повышения эффективности банковской деятельности Переход к рыночным отношениям, который в настоящее время является основным...

-

В настоящее время существует множество методов оценки конкурентоспособности коммерческих банков, с успехом применяемых в российских условиях. Большинство...

-

Сущность и функции коммерческого банка Кыргызской Республики Банковская система - это совокупность действующих в стране банков, кредитных учреждений и...

-

Понятие прибыли как финансового результата деятельности коммерческого банка Прибыль - это сложная экономическая категория, представляющая собой...

-

Анализ доходов Ориентир банковской деятельности в рыночном хозяйстве состоит в максимизации прибыли от операций при сведении к минимуму потерь. Прибыль...

-

Наряду с функциональным, структурным и факторным видами анализа, раскрывающими процессы формирования денежных потоков и финансового состояния банка,...

-

Понятие и сущность кредитной политики коммерческого банка В рыночных условиях развития любой экономики в качестве основной формы кредита выступает...

-

Из-за неоднозначности трактовки эффективности деятельности коммерческого банка и многоаспектности этого понятия в настоящее время не существует также и...

-

Сущность прибыли коммерческого банка Основная цель деятельности коммерческого банка - получение максимальной прибыли при обеспечении устойчивого...

-

Сущность и специфика финансовой устойчивости коммерческого банка Исследование проблемы устойчивости приобрело особо важное значение в условиях...

-

Понятие и сущность банковской конкуренции. Основные факторы конкурентного преимущества коммерческого банка Банковская конкуренция является одной из...

-

Основные цели и задачи финансового состояния банка В настоящее время широко используются понятия "финансовый менеджмент", в буквальном смысле означающее...

-

Процесс кредитования связан с действиями многообразных факторов риска, способных привести к непогашению кредита и процентов по нему. К факторам зависящим...

-

Содержание и основная целевая установка финансового анализа - оценка финансового положения и выявление возможности повышения эффективности...

-

Организационно-экономические основы АО "Цеснабанк" ЦеснаБанк является акционерным обществом. Костанайский районный филиал входит в сеть филиалов...

-

Введение - Коммерческие банки, основы их деятельности

Банковская система - одна из важнейших и неотъемлемых структур рыночной экономики. Развитие банков и товарного производства и обращения исторически шло...

-

Роль собственного капи тала заключается в том, что он слу жит регулятором, приводящим в соответствие рост и жизнеспособ ность банка. Это связано, прежде...

-

Национальный Банк РК выполняет роль главного координирующего и регулирующего органа денежно-кредитной системы Казахстана. Одной из основной целей его...

-

Причины возникновения кредитных рисков, классификация В развитии Республики Казахстан на современном этапе происходят экономические преобразования во...

-

Общая характеристика деятельности банка АО "БТА Банк" - это универсальный, динамично развивающийся банк, штаб-квартира которого расположена в Казахстане....

-

Введение - Финансовые результаты деятельности коммерческого банка АО "Цеснабанк"

Современные коммерческие банки - это банки непосредственно обслуживающие предприятия и организации, а также население - своих клиентов. Коммерческие...

-

В начале 80-х гг. коммерческие банки в силу ряда причин (глобализация рынков, усиление конкуренции, технологическая революция в банковском деле и др.)...

-

Организационные основы деятельности банка Народный Банк Казахстана является Открытым акционерным обществом. Учредители - акционеры банка. Костанайский...

-

Основным критерием эффективности работы сектора финансового посредничества является его способность выполнять функцию перераспределения финансовых...

-

Специфичность банковского маркетинга Товаром и основной банковской продукцией является услуга. Банковская услуга - это отдельные банковские операции,...

-

Понятие рынка ценных бумаг и основные участники ценных бумаг Ценные бумаги представляют собой документы, удостоверяющие выраженные в них имущественные...

-

Оценка результатов финансовой деятельности банка - Анализ финансового состояния коммерческого банка

Результаты деятельности коммерческих банков, все произведенные расходы и полученные доходы в истекшем отчетном периоде учитываются в отчете о прибылях и...

-

Основы коммерческой деятельности АО "Цеснабанк" - Анализ деятельности коммерческого банка

Целью любого коммерческого банка является получение прибыли от коммерческой деятельности, которая выражается между доходами и расходами в деятельности...

-

Расчетно-кассовые операции как одна из важнейших операций коммерческого банка. Виды счетов. Порядок их открытия, переоформления и закрытия. Кассовые...

-

Эффективность финансового состояния банка и пути ее улучшения Прежде всего, отметим, что понятие эффективность имеет довольно много разных значений....

Теоретические основы оценки эффективности деятельности коммерческих банков, Критерии оценки эффективности деятельности коммерческих банков - Оценка эффективности деятельности АО "Народный банк"