Организация обращения депозитных и сберегательных сертификатов на примере Калачевского отделения № 3952 Сбербанка России - Депозитные и сберегательные сертификаты

Условия выпуска и обращения сертификатов

Порядок выпуска и обращения депозитных и сберегательных сертификатов регулируется в настоящее время Положением о депозитных и сберегательных сертификатах кредитных организаций.

Право выдачи сберегательного сертификата предоставляется банкам при следующих условиях:

- - осуществления банковской деятельности не менее двух лет; - публикации годовой отчетности (баланса и отчета о прибылях и убытках), подтвержденной аудиторской фирмой; - соблюдения банковского законодательства и нормативных актов Банка России; - выполнения обязательных экономических нормативов; - наличия резервного фонда (балансовый счет 10701) в размере не менее 15 процентов от фактически оплаченного уставного капитала; - выполнения обязательных резервных требований.

Банк, желающий выпустить депозитные и сберегательные сертификаты, должен утвердить условия их выпуска и обращения. Этот документ в десятидневный срок после его принятия необходимо представить в Главное территориальное управление ЦБР по месту нахождения корреспондентского счета банка. Регистрация проспектов эмиссии депозитных сертификатов не требуется. Для регистрации условий выпуска кредитная организация, должна представить в регистрирующий орган следующие документы:

- - условия выпуска и обращения сертификатов; - макет бланка сертификата; - нотариально заверенную копию лицензии кредитной организации на осуществление банковских операций; - свидетельство о государственной регистрации кредитной организации (при выпуске сберегательных сертификатов); - баланс и расчет обязательных экономических нормативов на последнюю отчетную дату перед принятием решения о выпуске сертификатов.

Кредитная организация, выпускающая сертификаты, должна утвердить условия выпуска и обращения своих сертификатов. Условия выпуска представляются для каждого типа сертификатов отдельно. Страницы условий выпуска и макет бланка сертификата должны быть пронумерованы, прошнурованы и скреплены печатью кредитной организации.

Условия выпуска должны содержать ссылку на дату принятия решения о выпуске сертификатов и наименование органа кредитной организации, принявшего такое решение и утвердившего данные условия, подписаны ее руководителем и в двухнедельный срок с даты принятия решения о выпуске представлены в трех экземплярах в регистрирующие органы по месту нахождения корреспондентского счета кредитной организации.

Срок рассмотрения условий выпуска регистрирующим органом, а также поданных документов не должен превышать двух недель. В случае возврата регистрационных документов на доработку срок рассмотрения доработанных документов начинает исчисляться заново с момента представления доработанных документов в регистрирующий орган.

Внесение изменений и / или дополнений в зарегистрированные территориальными учреждениями Банка России условия выпуска и / или макет бланка сертификата кредитными организациями производится путем регистрации новых условий выпуска. С момента регистрации новых условий выпуска сертификатов кредитная организация не вправе размещать сертификаты в соответствии с ранее зарегистрированными условиями выпуска.

Регистрирующий орган регистрирует в отдельном журнале условия выпуска с указанием наименования кредитной организации, выпускающей их в обращение, даты принятия ею решения о выпуске сертификатов, даты представления условий выпуска в регистрирующий орган, а также прочие сведения о выпуске. Один экземпляр зарегистрированных условий выпуска с макетами сертификатов направляется регистрирующим органом не позднее следующего дня с момента их регистрации в Департамент контроля за деятельностью кредитных организаций на финансовых рынках Банка России для внесения в Реестр условий выпуска и обращения сберегательных и депозитных сертификатов кредитных организаций.

Внесение условий выпуска в Реестр условий выпуска и обращения сберегательных и депозитных сертификатов кредитных организаций осуществляется Департаментом контроля за деятельностью кредитных организаций на финансовых рынках Банка России в течение трех недель с момента получения зарегистрированных условий выпуска от регистрирующего органа и при отсутствии замечаний к данным документам. В случае возврата документов из Департамента контроля за деятельностью кредитных организаций на финансовых рынках Банка России в регистрирующий орган последний передает указанные документы кредитной организации на доработку. Срок рассмотрения доработанных документов в регистрирующем органе начинает исчисляться заново с момента их представления кредитной организацией.

На следующий день после получения уведомления Департамента контроля за деятельностью кредитных организаций на финансовых рынках Банка России о внесении условий выпуска в Реестр условий выпуска и обращения сберегательных и депозитных сертификатов кредитных организаций регистрирующий орган выдает кредитной организации письмо о регистрации им условий выпуска и одну копию зарегистрированных условий выпуска.

Возможность обращения сертификатов вытекает из их определения, которое предусматривает возможность бенефициара передавать свои права по сертификатам другому лицу. В экономическом отношении выпускать сертификаты без права их свободного обращения не имеет смысла, ибо в противном случае бенефициар может поместить свои деньги во вклад с начислением таких же процентов. Сертификаты не должны служить расчетными или платежными средствами за полученные товары и услуги.[2]

Важным фактором, стимулирующим приобретение сертификатов непосредственно у эмитентов или на вторичном рынке, является правило, согласно которому при истечении срока обращения сертификата проценты по нему выплачиваются по первоначально установленному сроку независимо от даты покупки. Если акции и облигации обращаются в основном путем купли-продажи, то сертификаты обращаются путем уступки права требования (цессии), и даже если сертификат продается, то продажа оформляется также в порядке цессии. Она представляет собой уступку требования кредитором (цедентом) принадлежащего ему права другому лицу (цессионарию). При этом цедент не отвечает перед цессионарием за исполнение обязательств эмитентом.

По истечении срока действия сертификата и предъявлении его к оплате банк изымает сертификат и перечисляет средства владельцу депозитного сертификата или выдает наличными. Сертификаты могут продаваться по номиналу с указанием процента, начисляемого на депозит (вклад), но могут выпускаться и сертификаты, продаваемые с дисконтом, то есть по цене ниже номинала. В этом случае погашение сертификата осуществляется банком по номиналу. Расчет доходности операций с сертификатами, продаваемыми с дисконтом, осуществляется исходя из величины дисконта и срока обращения сертификата.

При наступлении срока платежа по сертификату (срока возврата депозита), указанного в сертификате, банк осуществляет погашение сертификатов. Банк производит погашение сертификата при его предъявлении в банк. При предъявлении сертификата для погашения банк проверит:

Полномочия лица, предъявившего сертификат к оплате (это может сделать либо руководитель, уполномоченный уставом, либо лицо, действующее на основании соответствующей доверенности);

Непрерывность ряда договоров уступки требования (цессий), совершенных на обратной стороне сертификата. При этом для банка при погашении сертификата не имеют значения основания совершенных на сертификате цессий;

Подлинность предъявляемого к оплате бланка сертификата;

Наличие наименования, адреса, номера текущего (расчетного) счета в обслуживающем банке, печати и подписи последнего владельца в депозитном сертификате (для юридических лиц);

Соответствие паспортных данных лица, предъявившего к погашению сертификат, паспортным данным последнего владельца, указанным в депозитном сертификате, а также наличие в нем номера текущего (расчетного) счета в обслуживающем банке и подписи последнего владельца (для индивидуальных предпринимателей).

Денежные средства перечисляются банком в безналичном порядке на указанный в депозитном сертификате расчетный (текущий) счет последнего владельца сертификата. Таким образом, банк оплачивает сертификат только на текущий счет последнего владельца, указанный в сертификате. После погашения сертификата на нем ответственным работником банка делается отметка "Погашен" ("Оплачен"). Погашенный сертификат подшивается в документы дня.

При расчете суммы процентов, причитающихся по сертификату, предъявленному к оплате в срок, указанный на сертификате, или после него используется следующая формула:

S=(Р*I*t)/K

Где: S - сумма причитающихся процентов;

Р - сумма депозита, оформленного сертификатом;

I - ставка процента за пользование депозитом, указанная на сертификате (% годовых);

T - количество календарных дней со дня, следующего за датой внесения депозита, по день, предшествующий дате востребования суммы депозита, указанных в сертификате при его выдаче, включительно;

K - количество дней в календарном году (365 или 366).

Классификация сертификатов по срокам обращения в определенной мере носит условный характер. В частности, если срок получения депозита или вклада просрочен, то банк обязан выплатить причитающиеся клиенту суммы по его первому требованию. Таким образом, до истечения срока обращения сертификат действует как срочный, а после истечения -- как до востребования. [3] Следует обратить внимание, то часто банки при выпуске сертификатов предусматривают, что срочный сертификат может быть погашен досрочно, но с пониженными процентами или вообще без выплаты процентов (например, Банк Москвы). В сравнении с банковскими вкладами сертификаты обычно менее доходны. Процентные ставки по ним в среднем на 0,5 процентного пункта ниже, чем по не пополняемым вкладам, открытым на тот же срок и ту же сумму.

Это объясняется тем, что банки несут расходы на выпуск бланков сертификатов со многими степенями защиты, а также на их обслуживание. Главным преимуществом любого сертификата перед вкладом банкиры называют возможность его передачи другому лицу. Банковский сертификат, как и любую ценную бумагу, можно просто передать, подарить или продать другому лицу. Сегодня сберегательные сертификаты предлагают клиентам (физическим лицам) более 25 коммерческих банков России, в том числе Сбербанк России, Банк Москвы, Проминвестбанк, Банк "Кредит-Днепр", Петрокоммерцбанк, Московский нефтехимический банк, Банк ЕВРОМЕТ, Европейский трастовый банк и другие.

Отметим, что сберегательный сертификат - это относительно молодой на рынке многофункциональный банковский продукт. Однако, несмотря на это, популярность сберегательных сертификатов у населения из года в год возрастала до 2008 года. Позже кризис внес свои коррективы, впрочем, как и во все банковские продукты.

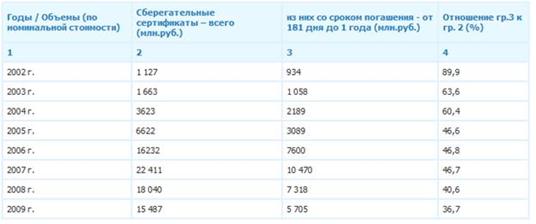

Так, только за 2006 год объем выданных сберегательных сертификатов по сравнению с 2005годом вырос в 2,45 раза. Наибольшим спросом пользуются сберегательные сертификаты со сроком погашения от 181 дня до 1 года, правда их доля в общем объеме постепенно снижается. Анализ выпуска кредитными организациями сберегательных (депозитных) сертификатов за последние 5 лет показывает, что объемы использования (эмиссии) постоянно растут. Объем выпуска сберегательных сертификатов, начиная с 2008 года, существенно падает, что связано с международным финансовым кризисом и незащищенностью вложений в сертификаты на предъявителя. [5]

Данные Центрального Банка РФ по объему выпускаемых сберегательных сертификатов выглядят так:

Таблица 1

Согласно опубликованной ЦБ РФ информации, на 1 декабря 2005 года объем выпущенных депозитных и сберегательных сертификатов составил 59 млрд. 370 млн. руб. по номинальной стоимости, из которых выпущено депозитных сертификатов на 53 млрд. 160 млн. руб., сберегательных сертификатов - на 6 млрд. 210 млн. руб. Приложение 3 (таблица 1).

В 2006 году объем выпущенных сберегательных и депозитных сертификатов на 1 апреля составил 69 млрд.412 млн. руб., по номинальной стоимости, из которых выпущено депозитных сертификатов на 61 млрд. 199 млн. руб., сберегательных сертификатов на 8 млрд. 213 млн. руб. Приложение 4 (таблица 2).

Так по сообщению Центрального банка России на 1 сентября 2010 года объем выпущенных депозитных и сберегательных сертификатов составил 33 млрд. 563 млн. руб., по номинальной стоимости, из которых выпущено депозитных сертификатов на 17 млрд. 400 млн. руб., сберегательных сертификатов на 15 млрд. 163 млн. руб. Приложение 5 (таблица 3).

Если сравнить 2006 и 2010 года, то можно сделать вывод о значительном снижении объемов выпуска сберегательных (депозитных) сертификатов.

Подробно динамику обращения депозитных и сберегательных сертификатов можно посмотреть в Приложении (таблицы 1-3).

Похожие статьи

-

Условия выпуска и обращения сертификатов - Депозитные и сберегательные сертификаты

Порядок выпуска и обращения депозитных и сберегательных сертификатов регулируется в настоящее время Положением о депозитных и сберегательных сертификатах...

-

Экономическая сущность депозитных и сберегательных сертификатов Понятие и особенности банковского сертификата Банковским сертификатом признается ценная...

-

Если в качестве обеспечения по Кредитному договору применяются поручительства физических лиц (без другого обеспечения), включая поручительства по...

-

Особенности сертификатов: Эмитентом сертификатов может быть только банк; Депозитные сертификаты могут обращаться только среди юридических лиц за...

-

Депозитные и сберегательные сертификаты - Виды государственных ценных бумаг

Депозитные и сберегательные сертификаты - ценные бумаги, право выпускать которые предоставлено только коммерческим банкам. Депозитный (сберегательный)...

-

Помимо активных операций с ценными бумагами, подробно рассмотренных на примере ГКО, банки для привлечения средств широко используют пассивные операции....

-

Депозитные и сберегательные сертификаты -- это ценные бумаги в документарной форме, удостоверяющие право требования уступки (цессии) одного лица другому...

-

С I квартала 2011 года Омское отделение №8634 Сбербанка России предложило клиентам новую линейку розничных кредитных продуктов, которая предусматривает...

-

Сбербанк России является крупнейшим банком Российской Федерации. Его активы по итогам 2011 года составляют более четверти банковской системы страны...

-

В 2009 году продолжилось сотрудничество Омского отделения №8634 Сбербанка России с крупнейшими предприятиями - лидерами российской экономики, причем в...

-

Кредитное направление активных операций в настоящее время самое важное в деятельности любого банка. В рамках данной работы проведем анализ некоторых...

-

Характеристика деятельности Омского отделения №8634 Сбербанка России Сберегательный банк Российской Федерации создан на акционерной основе. Акции...

-

Для того чтобы выдать кредит, юридическое лицо должно предоставить в обязательном порядке необходимые документы. Перечень документов описывался ранее....

-

Как в экономической, так в и правовой жизни России потребительское кредитование граждан представляет собой достаточно новое явление, несмотря на то, что...

-

Коммерческие банки как фактор экономического развития региона (на примере Волгоградской области) Банковские системы региона в качестве территориального...

-

Сберегательный банк РФ осуществляет банковские операции и сделки, предусмотренные Положением о филиале. Объем полномочий руководителя филиала...

-

Анализ кредитного портфеля банка В условиях столь явного преобладания в структуре активных операций ссудных средств встает проблема управления активами,...

-

Организация кредитного процесса в банке Одним из важнейших направлений деятельности коммерческих банков является процесс кредитования. Хотя в переводе с...

-

Порядок работы подразделения банка по формированию заемных средств и организация учета Учетная политика банка в отношении операций межбанковского...

-

Переход России к рыночной экономике, повышение эффективности ее функционирования, создание необходимой инфраструктуры невозможно обеспечить без...

-

В ходе проведенного теоретического исследования и практической работы были решены поставленные задачи и получены основные результаты: Выявлены сущностные...

-

Современные условия развития потребительского кредитования в России направлены на максимальное удовлетворение потребностей населения. Данный сегмент...

-

Банковский кредит одна из наиболее распространенных форм кредитных отношений в экономике, объектом которых выступает процесс передачи в ссуду денежных...

-

В качестве примера системы управления рисками рассмотрим основные направления снижения кредитных рисков в деятельности Волгоградского Отделения Сбербанка...

-

Краткая характеристика Сбербанка России Сбербанк России создан в форме акционерного общества открытого типа в соответствии с Законом РСФСР "О банках и...

-

Проблема непривлекательности депозитного сертификата - Депозитные и сберегательные сертификаты

Анализ данных ЦБ РФ о выпуске депозитных сертификатов показывает резкое снижение их объема за последние 5 лет. Это вызвано, прежде всего, низкой...

-

Недостатки сберегательных сертификатов и пути их устранения В предыдущей главе главным образом был сделан акцент на достоинства, преимущества...

-

Методы кредитования - это способы выдачи и погашения кредита в соответствии с принципами кредитования, определяющие характер связи движения кредита с...

-

Кредит относится к числу важнейших категорий экономической науки. Актуальность данной темы не вызывает сомнения, поскольку кредитные отношения в...

-

Роль потребительского кредита в стимулировании оживления потребительского спроса населения и повышение его жизненного уровня через удовлетворение...

-

Роль кредита характеризуется результатами его применения для экономики, государства и населения, а также особенностями методов, с помощью которых эти...

-

Кредитный риск является наиболее важной из всех категорий рисков в банковской деятельности т. к. именно кредиты, формирующие кредитный портфель...

-

Проблемы развития и продвижения потребительского кредитования В первом десятилетии нового века потребительский кредит стал одной из основных статей...

-

Выпуск ценных бумаг коммерческими банками Коммерческие банки, являясь посредниками на финансовом рынке, могут выступать эмитентами различных видов ценных...

-

Современные депозитные инструменты приобрели различные виды и формы и существенно дифференцированы по странам мира. Однако привлечение вкладчиков и...

-

Среди проблем, с которой коммерческие банки сталкиваются в настоящее время, является формирование ресурсной базы. Ресурсная база, как микроэкономический...

-

Регулирование отношений в банковской сфере, в силу особой значимости для экономики страны, отнесено Конституцией РФ к ведению Российской Федерации. К...

-

Характеристика ОАО "Банк "Санкт-Петербург" и оценка его положения на финансовом рынке России ОАО "Банк "Санкт-Петербург" выступает крупнейшим банком...

-

Методика оценки финансового состояния кредитной организации, предложенная ЦБ РФ, регулируется Указанием Банка России от 31.03.2000 №766-У (ред. от...

-

Краткая характеристика деятельности Кемеровского филиала СО ОАО КБ "Сбербанк" Основным акционером и учредителем Сбербанка России является Центральный...

Организация обращения депозитных и сберегательных сертификатов на примере Калачевского отделения № 3952 Сбербанка России - Депозитные и сберегательные сертификаты