Учет операций банка с депозитными и сберегательными сертификатами - Депозитные и сберегательные сертификаты

Особенности сертификатов:

Эмитентом сертификатов может быть только банк;

Депозитные сертификаты могут обращаться только среди юридических лиц за безналичный расчет;

Сберегательные сертификаты могут обращаться только среди физических лиц;

Сертификат не может служить расчетным или платежным средством за проданные товары или оказанные услуги;

Исполнение обязательств возможно только в денежной форме

Настоящим Положением устанавливаются единые для всех кредитных организаций Российской Федерации правила по выпуску и оформлению сберегательных и депозитных сертификатов.

- 1. Сберегательный (депозитный) сертификат является ценной бумагой, удостоверяющей сумму вклада, внесенного в кредитную организацию, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов в кредитной организации, выдавшей сертификат, или в любом ее филиале. 2. Право выдачи сберегательного сертификата предоставляется банкам при следующих условиях:

- - осуществления банковской деятельности не менее двух лет; - публикации годовой отчетности (баланса и отчета о прибылях и убытках), подтвержденной аудиторской фирмой; - соблюдения банковского законодательства и нормативных актов Банка России; - выполнения обязательных экономических нормативов; - наличия резервного фонда (балансовый счет 10701) в размере не менее 15 процентов от фактически оплаченного уставного капитала; - выполнения обязательных резервных требований.

Сертификаты могут быть именными или на предъявителя.

4. Сертификат не может служить расчетным или платежным средством за проданные товары или оказанные услуги.

Денежные расчеты по купле - продаже депозитных сертификатов, выплате сумм по ним осуществляются в безналичном порядке, а сберегательных сертификатов - как в безналичном порядке, так и наличными средствами.

5. Сертификаты выпускаются в валюте Российской Федерации.

Выпуск сертификатов в иностранной валюте не допускается.

Корешок сберегательного (депозитного) сертификата N ___ серия

______ на ____ руб. __ коп. (цифрами)

Выдан "__" _________ 199_ г.

Срок возврата "__" _________ 199_ г.

- (кому) _____________________________________ (наименование и местонахождение;

Ф. И.О. и паспортные данные вкладчика)

Сертификат получил _____________________________

(подпись вкладчика или его уполномоченных лиц)

При выписке сертификата кредитная организация заполняет все реквизиты корешка сертификата. Корешок сертификата подписывается владельцем сертификата или его уполномоченным лицом согласно доверенности, оформленной в соответствии с действующим законодательством, отделяется от сертификата и хранится кредитной организацией.

- 6. Хранение бланков сертификатов и дополнительных листов (приложений) к именным сертификатам осуществляется кредитной организацией в порядке, установленном нормативными актами Банка России. 7. Поправки и помарки при заполнении сертификата не допускаются.

Исправление ошибки при оформлении цессии именного депозитного сертификата должно быть подтверждено надписью "исправлено" с проставлением даты исправления, заверено подписями и печатями цедента и цессионария.

Внесение исправлений при оформлении цессии именного сберегательного сертификата оформляется нотариально либо в кредитной организации, выдавшей сертификат.

- 8. Учет бланков сертификатов, а также операций, совершаемых с сертификатами, осуществляется в соответствии с Правилами ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации, утвержденными Банком России. 9. Для передачи прав другому лицу, удостоверенных сертификатом на предъявителя, достаточно вручения сертификата этому лицу. 10. Права, удостоверенные именным сертификатом, передаются в порядке, установленном для уступки требований (цессии).

Уступка требования по именному сертификату оформляется на оборотной стороне такого сертификата или на дополнительных листах (приложениях) к именному сертификату двусторонним соглашением лица, уступающего свои права (цедента), и лица, приобретающего эти права (цессионария). Соглашение об уступке требования по депозитному сертификату подписывается с каждой стороны двумя лицами, уполномоченными соответствующим юридическим лицом на совершение таких сделок, и скрепляется печатью юридического лица.

Каждый договор об уступке нумеруется цедентом. Договор об уступке требования по сберегательному сертификату подписывается обеими сторонами лично.

Условие непрерывности оформления цессии должно быть обязательным.

Уступка требования по сертификату может быть совершена только в течение срока обращения сертификата.

11. При наступлении даты востребования вклада или депозита кредитная организация осуществляет платеж против предъявления сертификата и заявления владельца с указанием счета, на который должны быть зачислены средства.

Средства от погашения депозитного сертификата могут направляться по заявлению владельца только на его корреспондентский, расчетный (текущий) счет.

Для граждан платеж может производиться как путем перевода суммы на счет, так и наличными деньгами.

Кредитная организация проверяет непрерывность ряда договоров уступки требования, а также соответствие наименования, печати и подписей уполномоченных лиц владельца в именном сертификате этим же реквизитам в заявлении на зачисление средств. При отсутствии лиц, поставивших подписи на сертификате, заявление может быть подписано другими уполномоченными лицами и сопровождаться соответствующей доверенностью.

12. Восстановление прав по утраченным сертификатам на предъявителя осуществляется в судебном порядке.

Восстановление прав по утраченным именным сертификатам осуществляется кредитной организацией, выпустившей их в обращение.

В случае утраты именного сертификата законный владелец вправе обратиться к кредитной организации, выдавшей сертификат, с письменным заявлением о выдаче дубликата. Если на заявленное требование законным держателем сертификата получен отказ, он вправе обжаловать его в судебном порядке.

13. Кредитная организация вправе размещать сберегательные (депозитные) сертификаты только после регистрации условий выпуска и обращения сертификатов (далее "условия выпуска") в территориальном учреждении Банка России (Главном управлении, Национальном банке, Операционном управлении-2 при Банке России - далее "регистрирующие органы") и внесения их в Реестр условий выпуска и обращения сберегательных и депозитных сертификатов кредитных организаций в Департаменте контроля за деятельностью кредитных организаций на финансовых рынках Банка России.

Для регистрации условий выпуска кредитная организация, должна представить в регистрирующий орган следующие документы:

- - условия выпуска и обращения сертификатов; - макет бланка сертификата; - нотариально заверенную копию лицензии кредитной организации на осуществление банковских операций; - свидетельство о государственной регистрации кредитной организации (при выпуске сберегательных сертификатов); - баланс и расчет обязательных экономических нормативов на последнюю отчетную дату перед принятием решения о выпуске сертификатов. 14. Кредитная организация, выпускающая сертификаты, должна утвердить условия выпуска и обращения своих сертификатов.

Условия выпуска представляются для каждого типа сертификатов отдельно.

Страницы условий выпуска и макет бланка сертификата должны быть пронумерованы, прошнурованы и скреплены печатью кредитной организации.

Условия выпуска должны содержать ссылку на дату принятия решения о выпуске сертификатов и наименование органа кредитной организации, принявшего такое решение и утвердившего данные условия, подписаны ее руководителем и в двухнедельный срок с даты принятия решения о выпуске представлены в трех экземплярах в регистрирующие органы по месту нахождения корреспондентского счета кредитной организации.

Срок рассмотрения условий выпуска регистрирующим органом, а также документов, поданных в соответствии с п. 19 настоящего Положения, не должен превышать двух недель.

В случае возврата регистрационных документов на доработку срок рассмотрения доработанных документов начинает исчисляться заново с момента представления доработанных документов в регистрирующий орган.

Внесение изменений и / или дополнений в зарегистрированные территориальными учреждениями Банка России условия выпуска и / или макет бланка сертификата кредитными организациями производится путем регистрации новых условий выпуска согласно п. 19 настоящего Положения.

С момента регистрации новых условий выпуска сертификатов кредитная организация не вправе размещать сертификаты в соответствии с ранее зарегистрированными условиями выпуска.

- 15. Основанием для отказа в регистрации условий выпуска могут быть:

- - несоответствие условий выпуска действующему законодательству, нормативным актам Банка России и настоящему Положению; - несвоевременное представление кредитной организацией условий выпуска, а также документов, указанных в п. 19 настоящего Положения, в регистрирующий орган; - существенное ухудшение финансового положения кредитной организации и отнесение кредитной организации к 3 или 4 классификационной группе в порядке, установленном нормативными актами Банка России; - применение территориальными учреждениями Банка России санкций к кредитным организациям в виде ограничения, запрета на проведение операций по привлечению денежных средств во вклады в соответствии с нормативными актами Банка России; - реклама выпуска сертификатов до регистрации условий выпуска; - иные случаи, предусмотренные действующим законодательством Российской Федерации.

Один экземпляр зарегистрированных условий выпуска с макетами сертификатов направляется регистрирующим органом не позднее следующего дня с момента их регистрации в Департамент контроля за деятельностью кредитных организаций на финансовых рынках Банка России для внесения в Реестр условий выпуска и обращения сберегательных и депозитных сертификатов кредитных организаций.

Внесение условий выпуска в Реестр условий выпуска и обращения сберегательных и депозитных сертификатов кредитных организаций осуществляется Департаментом контроля за деятельностью кредитных организаций на финансовых рынках Банка России в течение трех недель с момента получения зарегистрированных условий выпуска от регистрирующего органа и при отсутствии замечаний к данным документам.

В случае возврата документов из Департамента контроля за деятельностью кредитных организаций на финансовых рынках Банка России в регистрирующий орган последний передает указанные документы кредитной организации на доработку. Срок рассмотрения доработанных документов в регистрирующем органе начинает исчисляться заново с момента их представления кредитной организацией.

На следующий день после получения уведомления Департамента контроля за деятельностью кредитных организаций на финансовых рынках Банка России о внесении условий выпуска в Реестр условий выпуска и обращения сберегательных и депозитных сертификатов кредитных организаций регистрирующий орган выдает кредитной организации письмо о регистрации им условий выпуска и одну копию зарегистрированных условий выпуска.

- 17. Аннулирование государственной регистрации условий выпуска, зарегистрированных в установленном порядке, осуществляется Банком России и его территориальными учреждениями:

- - по решению кредитной организации после изъятия из обращения и погашения выпущенных сертификатов на основании представленного кредитной организацией решения и подтверждения, что все сертификаты погашены. При этом решение об аннулировании условий выпуска принимает уполномоченный орган кредитной организации, принявший решение о выпуске сертификатов; - на основании приказа Банка России о внесении записи о ликвидации кредитной организации в Книгу государственной регистрации кредитных организаций.

При реорганизации кредитной организации решение об аннулировании условий выпуска принимает кредитная организация, являющаяся правопреемником.

Территориальные учреждения Банка России письменно сообщают Департаменту контроля за деятельностью кредитных организаций на финансовых рынках Банка России об аннулировании регистрации условий выпуска для исключения их из Реестра условий выпуска и обращения сберегательных и депозитных сертификатов кредитных организаций и о погашении всех выпущенных по аннулированным условиям выпуска сертификатов.

Расходы, связанные с выпуском депозитных и сберегательных сертификатов, относятся на счет № 70606 "Расходы". Бланки сертификатов хранятся в денежных хранилищах или несгораемых сейфах. При выдаче сертификатов клиенту от них отделяют корешки, которые после отражения операции по балансовым счетам помещают в отдельные папки и хранят подобно бланкам.

Бланки сертификатов являются бланками строгой отчетности и учитываются на внебалансовом счете № 90701 "Бланки собственных ценных бумаг для распространения".

Распространенные сертификаты учитываются на счете № 521 "Выпущенные депозитные сертификаты" и № 522 "Выпущенные сберегательные сертификаты". Счета второго порядка выделяются по срокам погашения:

До 30 дней;

От 31 до 90 дней;

От 91 до 180 дней;

От 181 дня до 1 года;

Свыше 1 года до 3 лет;

Свыше 3 лет.

В аналитическом учете ведутся лицевые счета по отдельным видам долговых обязательств и срокам погашения.

Первичный выпуск банком долговых обязательств отражается проводками:

Дебет счетов № 20202, 30102, 30109, 30110 -- по фактической стоимости реализации ценных бумаг, № 52503 - на сумму дисконта;

Кредит счетов № 521, 522 -- по номинальной стоимости выпущенных обязательств.

Счет № 20202 в корреспонденции со счетом № 522 будет использован только для физических лиц при приобретении сберегательного сертификата за наличный расчет.

Если долговое обязательство продается по цене ниже номинальной стоимости, разница между номинальной стоимостью обязательства и фактической ценой реализации относится в дебет счета № 52503 "Дисконт по выпущенным ценным бумагам".

Проценты и дисконты по выпущенным депозитным и сберегательным сертификатам начисляются и отражаются в учете ежемесячно в последний рабочий день. При этом дисконт, первоначально учтенный при выпуске ценной бумаги, распределяется на весь срок обращения ценной бумаги и на полученную сумму делается проводка. Начисления процентов или дисконта по депозитным и сберегательным сертификатам отражаются следующей бухгалтерской записью:

Дебет счета № 70606 "Расходы";

Кредит счета № 52501 "Обязательства по процентам и купонам по выпущенным ценным бумагам", или № 52503 "Дисконт по выпущенным ценным бумагам".

При наступлении срока погашения выпущенных банком ценных бумаг основная сумма и начисленный процент (дисконт) будут перенесены для учета на счета, выделяемые на счете первого порядка № 524 "Обязательства по выпущенным ценным бумагам к исполнению".

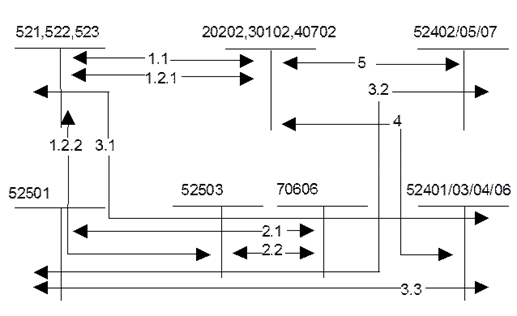

Более наглядно схема основных проводок при учете операций с депозитными и сберегательными сертификатами показана рис. 1. Эта схема является общей и приемлема также для учета обращения собственных векселей банка и эмитированных банком облигаций.

Рис. 1. Учет пассивных операций банка с ценными бумагами

- 1 -- выпуск облигаций, депозитных и сберегательных сертификатов, векселей: 1.1 -- реализация по номинальной стоимости; 1.2 -- реализация с дисконтом; 1.2.1 -- проводка на сумму реализации; 1.2.2 -- проводка на сумму дисконта; 2 -- начисление процентов и дисконта: 2.1 -- начисление процентов; 2.2 -- начисление дисконта; 3 -- проводки по окончанию срока обращения облигаций, депозитных и сберегательных сертификатов, векселей: 3.1 -- на сумму номинала; 3.2 -- на сумму начисленных процентов (кроме векселей); 3.3 -- на сумму начисленных процентов по векселям; 4 -- погашение номинала облигаций, депозитных и сберегательных сертификатов, векселей и процентов по векселям: 5 -- погашение начисленных процентов по облигациям, депозитным и сберегательным сертификатам:

Счета бухгалтерского учета:

- 20202 -- касса кредитных организаций; 30102 -- корреспондентские счета кредитных организаций в Банке России; 40702 -- коммерческие предприятия и организации; 521 -- выпущенные депозитные сертификаты; 522 -- выпущенные сберегательные сертификаты; 523 -- выпущенные векселя и банковские акцепты; 52401 -- выпущенные облигации к исполнению; 52402 -- обязательства по процентам и купонам по облигациям к исполнению; 52403 -- выпущенные депозитные сертификаты к исполнению; 52404 -- выпущенные сберегательные сертификаты к исполнению; 52405 -- проценты, удостоверенные сберегательными и депозитными сертификатами к исполнению; 52406 -- векселя к исполнению; 52407 -- обязательства по выплате процентов и купонов по окончании процентного (купонного) периода по обращающимся облигациям; 52501 -- обязательства по процентам и купонам по выпущенным ценным бумагам; 52503 -- дисконт по выпущенным ценным бумагам; 70606 -- расходы.

Обычно банк является налоговым агентом, и выплата процентов по депозитным сертификатам производится с учетом взимаемого налога. Сумма налога, удерживаемого с дохода по выпущенным ценным бумагам, переносится на счет № 60301 "Расчеты по налогам и сборам". Учет расчета с бюджетом по налогу осуществляется записью по дебету счета № 60301 и кредиту, например, корреспондентского счета № 30102.

Похожие статьи

-

Условия выпуска и обращения сертификатов Порядок выпуска и обращения депозитных и сберегательных сертификатов регулируется в настоящее время Положением о...

-

Условия выпуска и обращения сертификатов - Депозитные и сберегательные сертификаты

Порядок выпуска и обращения депозитных и сберегательных сертификатов регулируется в настоящее время Положением о депозитных и сберегательных сертификатах...

-

Экономическая сущность депозитных и сберегательных сертификатов Понятие и особенности банковского сертификата Банковским сертификатом признается ценная...

-

Проблема непривлекательности депозитного сертификата - Депозитные и сберегательные сертификаты

Анализ данных ЦБ РФ о выпуске депозитных сертификатов показывает резкое снижение их объема за последние 5 лет. Это вызвано, прежде всего, низкой...

-

Депозитные и сберегательные сертификаты - Виды государственных ценных бумаг

Депозитные и сберегательные сертификаты - ценные бумаги, право выпускать которые предоставлено только коммерческим банкам. Депозитный (сберегательный)...

-

Депозитные и сберегательные сертификаты -- это ценные бумаги в документарной форме, удостоверяющие право требования уступки (цессии) одного лица другому...

-

Помимо активных операций с ценными бумагами, подробно рассмотренных на примере ГКО, банки для привлечения средств широко используют пассивные операции....

-

Учет депозитных операций в банке - Учет депозитных операций в банке

Денежные средства, находящиеся на расчетном счете юридического лица, не приносят ему никакого дохода, ведь большинство банков процент по остаткам средств...

-

Учет операций по выпуску собственных ценных бумаг Счет № 907 "Неразмещенные ценные бумаги" Счет № 90701 "Бланки собственных ценных бумаг для...

-

Финансово-экономические основы депозитных операций Исследуя сущность депозита в сфере банковских услуг, отмечают особенности, заключающиеся в его...

-

Понятие и нормативное регулирование вкладных операций - Бухгалтерский учет в банках

Нормативно-правовое регулирование депозитных операций осуществляется на основании: - Федерального закона "О банках и банковской деятельности" от...

-

Экономическая сущность банковского депозита Депозитные операции являются одними из основных банковских операций (пассивных). Прием вкладов, то есть...

-

В структуре банковских ресурсов определяющее значение занимают привлеченные средства, за счет которых покрывается свыше 90 % всей потребности в денежных...

-

В составе собственных средств наибольшую долю составляет уставный капитал. Размер уставного капитала определяется в момент создания банка его...

-

Юридические лица могут размещать имеющиеся у них временно свободные денежные средства на депозитных счетах в коммерческом банке с целью получения...

-

Ресурсы коммерческих банков представляют собой совокупность всех средств, имеющихся в распоряжении банков и используемых для осуществления активных...

-

Организация расчетов с корпоративными клиентами Привлечение юридических лиц на расчетно-кассовое обслуживание связано с тем, что деньги, находящиеся на...

-

Проведение трастовых операций коммерческими банками - Оформление и учет трастовых операций

Развитие трастовых операций в России по существу началось с созданием коммерческих банков. Однако такое развитие тормозится отсутствием полного...

-

Недостатки сберегательных сертификатов и пути их устранения В предыдущей главе главным образом был сделан акцент на достоинства, преимущества...

-

Понятие и механизм функционирования депозитного рынка Интерес участников финансового рынка к широкому кругу инструментов депозитного рынка вполне...

-

Учет операций по расчетам банковскими картами - Особенности учета на специальных счетах в банке

Использование пластиковых карт как средства платежа прочно входит как в хозяйственный оборот организаций и индивидуальных предпринимателей, так и...

-

Учет операций по депозитным счетам - Особенности учета на специальных счетах в банке

На субсчете 55-03 "Депозитные счета" учитывается движение средств, вложенных организацией в банковские и другие вклады. Перечисление денежных средств во...

-

Еще одним фактором роста активов Евразийского банка является увеличение объема операций на Казахстанской фондовой бирже. В марте 1996 года банком...

-

В целях привлечения ресурсов для своей деятельности коммерческим банкам важно разработать стратегию депозитной политики, исходя из целей и задач...

-

В России расчеты чеками между юридическими лицами применяются довольно редко. Чековые книжки используются главным образом для снятия организацией...

-

Учет операций по аккредитивной форме расчетов - Особенности учета на специальных счетах в банке

Одними из широко используемых в Российской Федерации форм безналичных расчетов между предприятиями и организациями, определенными законодательством и...

-

Понятие и содержание трастовых операций банков В зарубежной практике под трастовыми операциями подразумевают операции банков или финансовых институтов по...

-

Основные виды банковских операций Рассматривая все банковские операции и услуги можно выделить две большие группы: 1) активные операции; 2) пассивные...

-

На рынке депозитных операций в условиях рыночной экономики формируются различные ситуации, конъюнктура и уровень конкуренции, влияющие на выбор подходов...

-

Понятие и нормативное регулирование ссудных операций - Бухгалтерский учет в банках

Банком России разработаны нормативные акты, определяющие порядок кредитования различных субъектов: 1. Положение БР № 54 -- П "Положение о порядке...

-

Активные депозитные операции - Организация работы коммерческого банка (на примере ООО "Планета")

Для проведения расчетов банки открывают своим клиентам расчетные, бюджетные и текущие счета. Расчетные счета открываются для юридических лиц различных...

-

Концептуальные основы стратегии повышения экономической эффективности проведения расчетно-кассовых операций Функционирование надежной системы расчетов...

-

1 - чекодатель подает заявление в банк о выдаче ему чека или чековой книжки и передает платежное поручение, позволяющее продепонировать денежные средства...

-

Организация и учет депозитных операций - Анализ основных видов деятельности банка "Юниаструм"

Аккредитивный банковский кредитоспособность Депозиты - один из широко используемых источников привлеченных средств банка. Через депозиты банк расширяет...

-

Пассивные депозитные операции в ООО "Планета" Механизм рассмотрения заявки в любом банке - почти всегда вариация на тему прохождения заявки через все...

-

Все расчетные отношения в Российской Федерации построены на общих принципах, совершаются по единым правилам, которые устанавливаются законодательством...

-

Документальное оформление аккредитивных расчетов При расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива...

-

Рассмотрим возможные пути решения проблем организации операций с юридическими лицами в Сберегательном Банке России. Одна из таких технологий - BiPrint,...

-

Активная работа Банка по всем направлениям деятельности, постоянное взаимодействие со всеми категориями клиентов, внедрение и развитие новых продуктов и...

-

Заключение - Анализ операций, выполняемых банком, с учетом нормативных документов

За время прохождения производственной практики теоретические знания, полученные за годы учебы, получили возможность реализоваться на практике. В...

Учет операций банка с депозитными и сберегательными сертификатами - Депозитные и сберегательные сертификаты