Организационная структура ОТП Банка - Анализ деятельности ОАО "ОТП Банк"

Организационная структура -- совокупность способов, посредством которых процесс труда сначала разделяется на отдельные рабочие задачи, а затем достигается координация действий по решению задач. По сути дела, организационная структура определяет распределение ответственности и полномочий внутриорганизации. Как правило, она отображается в виде органиграммы-- графической схемы, элементами которой являются иерархически упорядоченные организационные единицы (подразделения, должностные позиции).

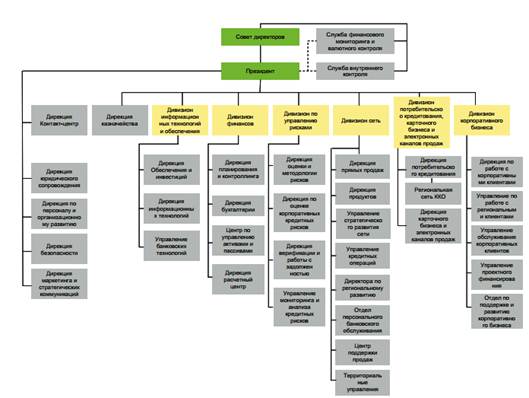

Организационная структура управления

Высшим органом управления Банка является Общее Собрание Акционеров. Очередные Общие Собрания Акционеров созываются один раз в год (годовое Общее Собрание) и проводятся до истечения четырех месяцев, но не ранее двух месяцев, после окончания каждого финансового года. На годовом Общем Собрании избираются члены Наблюдательного Совета и Ревизор, утверждается Аудитор.

Общее руководство деятельностью Банка осуществляется Наблюдательным Советом, который принимает решения по всем вопросам за исключением тех, которые отнесены к компетенции Общего Собрания Акционеров, или вопросов, решение которых поручено Правлению Банка и Председателю Правления в соответствии с настоящим Уставом или решениями Наблюдательного Совета.

Правление Банка является коллегиальным исполнительным органом Банка и состоит не более чем из восьми членов Правления, из которых один является Председателем Правления. Наблюдательный Совет назначает Председателя и других членов Правления, включая заместителей Председателя, и вправе досрочно прекращать их полномочия. Председатель или, в его отсутствие, заместитель Председателя председательствуют на заседаниях Правления. Правление организует свою работу в соответствии с Правилами работы Правления, представляемыми Наблюдательным Советом на утверждение Общим Собранием Акционеров, в которых устанавливаются сроки и порядок созыва и проведения заседаний Правления, а также порядок принятия решений. Детальное распределение обязанностей между членами Правления определяется соответствующими решениями Наблюдательного Совета Банка.

Председатель Правления является единоличным исполнительным органом Банка, его высшим должностным лицом, ответственным за проведение политики Банка и осуществление его операций. Председатель Правления без доверенности действует от имени Банка.

Рис. 1 Организационная структура ОТП Банка

Анализ кредитной политики ОАО "ОТП-Банк"

Кредитная политика ОАО "ОТП-Банк" строится не только с учетом соблюдения общепринятых основных принципов кредитования: срочность, платность, возвратность, обеспеченность, но и таких как:

- 1. Формы предоставления кредитов. Основная форма - срочный коммерческий кредит. К особым видам кредитования относятся кредиты, предоставляемые в форме кредитной линии и кредиты в форме овердрафта. Кредитование в форме открытия кредитной линии кредитование в форме овердрафта возможно при наличии постоянных стабильных денежных оборотов в Банке. 2. Концентрация ссудной задолженности по одному заемщику - рассчитывается в зависимости от величины капитала Банка с целью соблюдения нормативов по определению размеров кредитных ресурсов, предоставляемых одному заемщику. 3. Целевое использование - выдача кредитов осуществляется с обязательным указанием по тексту кредитного договора целевого назначения выдаваемого кредита, за которым устанавливается постоянный контроль. 4. Установление процентных ставок - ценообразование по ссудам осуществляется в зависимости от таких основных положений как: действующие ставки рефинансирования ЦБ РФ и межбанковского кредита, степень кредитного риска по конкретному кредитному проекту, ликвидность баланса заемщика, наличие имеющихся депозитов в Банке, стоимость осуществления мониторинга за кредитом со стороны Банка, наличие позитивной кредитной истории и стабильных денежных оборотов в Банке, стоимости привлекаемых ресурсов. 5. Срок кредитования - обосновывается технико-экономическими обоснованиями и бизнес-планами заемщиков, но, как правило, краткосрочные кредиты предоставляются на срок не более 6 месяцев, среднесрочные до 1 года, долгосрочные - не более 3 лет. Более длительные сроки (свыше 3 лет) могут быть установлены по проектам отдельных клиентов, имеющих комплексное взаимодействие с Банком по разным операциям. 6. Источники погашения - выдача кредитов осуществляется только при наличии реального первичного источника погашения предоставляемого кредита, а также с учетом предлагаемой заемщиком формы обеспечения возврата кредита (вторичный источник погашения в форме залога, заклада имущества). 7. Кредитная информация - кредитными договорами обязательно предусмотрено реальное осуществление Банком контроля за состоянием финансово-хозяйственной деятельности заемщиков и состоянием залогового обеспечения, с правом затребования необходимых бухгалтерских, финансовых или хозяйственных документов, на всем протяжении срока действия кредитного договора. 8. Синдицированное кредитование - Банком допускается участие в совместных кредитных проектах (с участием других коммерческих банков) по кредитованию заемщиков с обязательным соблюдением необходимых условий такого кредитования. 9. Приоритетное право получения кредита - приоритетное право получения кредита имеют предприятия и организации, обслуживающиеся в Банке и являющиеся его постоянными клиентами или акционерами, а также прочие предприятия и организации, имеющие достаточные обороты по счетам в Банке. 10. Взаимосвязь кредитных и депозитных взаимоотношений - клиенты, имеющие депозиты в Банке, также пользуются приоритетом при рассмотрении вопросов о предоставлении кредитов.

Все вышеперечисленные принципы кредитования играют важную роль в дальнейшем процветании и финансовой стабильности банка, который, в свою очередь, предлагает огромный спектр услуг населению, среди которых: срочные кредиты; кредитные линии; кредиты по линии TUSRIF (Инвестиционный Фонд США - Россия); овердрафты по расчетному счету; лизинговое финансирование; банковские гарантии; кредиты по линии Европейского Банка реконструкции и развития; документарные операции; вексельное кредитование.

Получение кредита в ОАО "ОТП-Банк" возможно после осуществления ряда процедур, заключающихся в анализе достигнутых потенциальным заемщиком финансовых показателей и бизнес-плана компании (в ряде случаев - технико-экономического обоснования получения кредита), анализе достаточности залогового обеспечения.

Кредит может быть выдан на следующие цели: приобретение активов (зданий, оборудования, автотранспорта, судов и т. д.) для расширения производства; на пополнение оборотных средств; оплату услуг; приобретение сырья и материалов для производства; приобретение товаров для перепродажи, то есть на коммерческие цели; иные цели.

Для планирования конкретных действий по решению проблем клиента банковскими аналитическими службами проводится бизнес-диагностика клиента, с помощью, которой уточняется существующее положение клиента на рынке, его потенциальные возможности, степень рациональности деятельности.

Рассмотрение вопроса о предоставлении кредита в ОАО "ОТП-Банк" предусматривает в первую очередь оценка платежеспособности заемщика, обратившегося в банк.

При обращении клиента в ОАО "ОТП-Банк" за получением кредита уполномоченный сотрудник кредитующего подразделения (кредитный инспектор) выясняет у клиента цель, на которую испрашивается кредит, разъясняет ему условия и порядок предоставления кредита, знакомит с перечнем документов, необходимых для получения кредита. Заемщик заполняет анкету по форме ОАО "ОТП-Банк" (Приложение 1).

Срок рассмотрения вопроса о предоставлении кредита зависит от вида кредита и его суммы, но не должен превышать от момента предоставления полного пакета документов до принятия решения 15 календарных дней - по кредитам на неотложные нужды и 1 месяца - по кредитам на приобретение недвижимости.

Заявление клиента регистрируется кредитным инспектором в журнале учета заявлений; на заявлении проставляются дата регистрации и регистрационный номер.

С паспорта (удостоверения личности) и других документов, подлежащих возврату клиенту, снимаются ксерокопии. На копиях, сделанных кредитным инспектором или сверенных им с подлинными документами, делается отметка "копия верна" за подписью инспектора.

На оборотной стороне заявления или отдельном листе кредитный инспектор составляет перечень принятых документов и копий.

Далее кредитный инспектор производит проверку предоставленных клиентом документов и сведений, указанных в документах и анкете; определяет платежеспособность клиента и максимально возможный размер кредита.

При проверке сведений кредитный инспектор выясняет с помощью единой базы данных кредитную историю Заемщика и размер задолженности по ранее полученным кредитам; направляет запросы в учреждения, предоставлявшие ему ранее кредиты.

Кредитующее подразделение направляет пакет документов юридической службе и службе безопасности ОАО "ОТП-Банк".

Юридическая служба анализирует представленные документы с точки зрения правильности оформления и соответствия действующему законодательству.

Служба безопасности проводит проверку паспортных данных (данных удостоверения личности), места жительства, места работы Заемщика и сведений, указанных в анкете.

По результатам проверки и анализа документов юридическая служба и служба безопасности составляют письменные заключения, которые передаются в кредитующее подразделение.

В случае принятия в залог объектов недвижимости, транспортных средств и другого имущества кредитующее подразделение привлекает к работе по установлению оценочной стоимости этого имущества специалиста Банка по вопросам недвижимости или дочернее предприятие. По результатам оценки специалист (эксперт предприятия) составляет экспертное заключение, которое передается в кредитующее подразделение.

Кредитный инспектор определяет платежеспособность Заемщика на основании справки с места работы о доходах и размере удержания, а также данных анкеты.

При расчете платежеспособности из дохода вычитаются все обязательные платежи, указанные в справке и анкете (НДФЛ, взносы, алименты, компенсация ущерба, погашение задолженности и уплата процентов по другим кредитам, сумма обязательств по предоставленным поручительствам, выплаты в погашение стоимости приобретенных в рассрочку товаров и др.). Для этой цели каждое обязательство по предоставленному поручительству принимается в размере 50% среднемесячного платежа по соответствующему основному обязательству.

Выдача кредита в рублях производится, в соответствии с условиями кредитного договора, как наличными деньгами, так и в безналичном порядке.

Выдача кредита в иностранной валюте производится только в безналичном порядке зачислением на счет по вкладу до востребования или счет пластиковой карточки Заемщика, что должно быть предусмотрено в кредитном договоре.

В кредитном договоре должны быть указаны номер счета по вкладу или номер счета пластиковой карточки и учреждение, в котором открыт этот счет. Выдача кредита путем зачисления на счета, открытые в других коммерческих банках, не производится.

Выдача кредита на строительство или реконструкцию объектов недвижимости осуществляется двумя или более частями в течение двух лет от даты проведения первой операции по ссудному счету. Рекомендуется определять размер первой части кредита в пределах от 20 % до 50 % суммы по кредитному договору. Каждая последующая сумма выдается только после представления Заемщиком отчета об использовании предыдущей.

По истечении двух лет выдача кредита прекращается. При этом сумма договора уменьшается до фактически выданной.

При выдаче кредита наличными или путем оплаты счетов организаций, перечисления на счета граждан-предпринимателей Заемщик должен получить первую часть кредита в течение одного месяца от даты заключения кредитного договора. При неявке Заемщика в течение месяца ОАО "ОТП-Банк" расторгает договор в одностороннем порядке. Кредитный работник производит корректировку информации в базе данных.

Датой погашения задолженности по кредиту (уплаты процентов, неустойки) считается дата поступления средств в кассу или на корреспондентский счет Банка (выдавшего кредит) или дата списания средств со счета клиента по вкладу, если вклад открыт в Банке, выдавшем кредит.

Отсчет срока для начисления процентов за пользование кредитом начинается от даты образования задолженности по ссудному счету (включительно) и заканчивается датой погашения задолженности по нему (не включая эту дату). Соответственно, при промежуточных платежах дата уплаты процентов не включается в период, за который эта уплата производится.

В период действия кредитного договора кредитный инспектор контролирует исполнение заемщиком условий договора; осуществляет проверку отчетов об израсходовании средств и других документов, предусмотренных договором, а также проверку на месте; принимает меры к погашению просроченной задолженности; оформляет изменение условий кредитного и других договоров; вносит необходимую информацию в базу данных индивидуальных заемщиков; осуществляет операции по формированию резерва на возможные потери по ссудам.

Кредитный процесс представляет собой совокупность действий и мероприятия, которые необходимо предпринять специалистам Банка для определения возможности предоставления Заявителю кредита, организация выдачи и погашения кредита.

На первом этапе Кредитный эксперт проводит личную консультацию - собеседование с потенциальным Заемщиком, которое состоит из ряда вопросов представляющих наибольший интерес для Банка, после чего определяется платежеспособность Заявителя.

По результатам проведенного анализа кредитоспособности Заявителя кредитный эксперт определив максимальную сумму кредита, которую может получить Заявитель и срок кредита.

Второй этап: Прием Заявления на кредит.

Документы необходимые для получения кредита - паспорт, зявление-анкета и справка о заработной плате.

Проверив правильность заполнения анкеты и справки, наличие печатей и необходимых подписей кредитный эксперт оформляет кредитную заявку в электронном виде и отравляет по электронным каналам связи на рассмотрение кредитного комитета.

После получения заявки кредита специалисты службы безопасности и кредитного комитета проверяют достоверность информации и принимают решение о выдаче. О принятом решении кредитный инспектор сообщает клиенту, делает соответствующую отметку в журнале регистрации заявлений и на заявлении клиента и помещает пакет документов в дело отказов в выдаче кредитов.

В случае положительного решения кредитный эксперт уведомляет Заявителя о принятом решении и оформляет сделку.

Причина отказа указывается на заявлении клиента или в заключении кредитного работника.

Вышеизложенные этапы предоставления кредита являются базовыми для определения платежеспособности заемщика, а в зависимости от вида кредита дополняются нюансами.

Кредитный договор в двух экземплярах, график гашения два экземпляра, в котором указывается сумма основного долга, проценты, комиссия и общая сумма ежемесячного платежа, распоряжение на открытие счетов, страховка жизни заемщика на срок кредита, приходные и расходные кассовые ордера, страховой полис. Остальные выше перечисленные документы подшиваются в кредитное дело.

Закрытие Кредитной Сделки осуществляется после полного погашения Кредита. При этом Кредитным Экспертом закрытое Кредитное дело сдается в архив.

Основная цель кредитной политики ОАО "ОТП-Банк" - формирование кредитного портфеля, позволяющего поддерживать качество активов на приемлемом уровне, обеспечивающего целевой уровень доходности, направленного на минимизацию кредитных рисков.

Похожие статьи

-

Организация потребительского кредитования - Анализ основных видов деятельности банка "Юниаструм"

Потребительскими ссудами в нашей стране называют ссуды, предоставляемые населению. При этом потребительский характер ссуд определяется целью (объектом...

-

Неправильная оценка кредитоспособности и платежеспособности клиента может привести к не возврату кредита, что в свою очередь способно нарушить...

-

Ипотечный кредит - Анализ основных видов деятельности банка "Юниаструм"

В последние годы российские коммерческие банки начали активно кредитовать клиентов под залог недвижимости - квартир, домов, дач, земельных участков,...

-

Организация процесса кредитования - Анализ основных видов деятельности банка "Юниаструм"

Кредитным процессом (процессом кредитования) называется процесс предоставления банковской ссуды. Этот процесс включает пять основных этапов: рассмотрение...

-

Заключение - Анализ кредитной деятельности банка

Под системой банковского кредитования понимается совокупность элементов, определяющих организацию кредитного процесса, и его регулирование в соответствии...

-

Банки представляют собой организации системного риска. Одним из многообразных рисков, присущих банковской деятельности, является кредитный риск,...

-

Понятие кредитного процесса - Место и роль кредитных операций в деятельности коммерческих банков

Процесс управления ссудными операциями коммерческого банка представляет собой составную часть процесса управления банком в целом. Управление ссудными...

-

Спрос на кредит и предложение кредита связаны между собой издержками и (или) ценой кредита (например спрэдом процентных ставок по отношению к...

-

Спрос на кредит и предложение кредита связаны между собой издержками и (или) ценой кредита (например спрэдом процентных ставок по отношению к...

-

Кредитная политика АКБ "Банка Хакасии" Кредитная политика регламентирует экономические и правовые отношения, возникающие между АКБ "Банк Хакасии" (ОАО)...

-

Предоставление банком вексельного кредита - Анализ основных видов деятельности банка "Юниаструм"

Вексельно-кредитные операции в банке, в какой бы форме они ни осуществлялись, начинаются с получения клиентом вексельного кредита. Кредиты в форме учета...

-

Кредитные операции Банка - Организация деятельности АО "Kaspi Bank"

Каждый банк имеет четкую и детально проработанную программу предоставления кредитов населению, где сформулированы цели, принципы и условия выдачи...

-

Под системой банковского кредитования понимается совокупность элементов, определяющих организацию кредитного процесса, и его регулирование в соответствии...

-

Общая характеристика деятельности банка АО "БТА Банк" - это универсальный, динамично развивающийся банк, штаб-квартира которого расположена в Казахстане....

-

Организация системы краткосрочного кредитования и долгосрочного кредитования Организация кредитования Все вопросы, связанные с осуществлением и...

-

Сейчас, по данным Росстата, на краткосрочные цели население откладывает всего 16,5 процента сбережений, все остальные деньги сберегаются гражданами на...

-

Банк работает на российском рынке банковских услуг с 1992 года. Московский кредитный банк -- это универсальный коммерческий банк, предоставляющий все...

-

Кредит можно определить как банковский продукт, под которым понимается результат деятельности кредитной организации по предложению конечной услуги,...

-

Банк работает на российском рынке банковских услуг с 1992 года. Московский кредитный банк -- это универсальный коммерческий банк, предоставляющий все...

-

Банковская услуга - это совокупность коммерческих операций, представляющая законченный комплекс услуг, удовлетворяющих какую-либо потребность клиента....

-

Анализ механизма кредитования ООО "ОРИОН" в ОАО "Альфа-Банке" - Кредитование корпораций в банке

В ОАО "Альфа-Банке" в кредитном процессе, согласно Регламенту работы сотрудников структурных подразделений при кредитовании ООО "ОРИОН" участвуют...

-

Обязательные нормативы ЦБ - Анализ деятельности ОАО "ОТП Банк"

Банк России устанавливает нормативы, которые обязана выполнять каждая кредитная организация в нашей стране. В случае несоблюдения нормативов регулятор...

-

По классификации активных операций, как и по структуре активов сложились разные точки зрения. В соответствии с международными стандартами активы обычно...

-

Прорабатывая основные направления своей деятельности, формируя клиентскую базу, инвестиционный портфель, выходы на Международные финансовые pынки...

-

Долгосрочное кредитование - Анализ основных видов деятельности банка "Юниаструм"

Долгосрочное кредитование - форма предоставления кредита, которая определяется сроком погашения ссуды. Согласно Инструкции ЦБ РФ №17 в России к...

-

Недостатки по использованию услуг в ОАО "Банк "Снежинский Финансовый кризис вполне предсказуемо привел к прекращению кредитного розничного бума в России....

-

Взаимодействие предприятий реального сектора экономики с коммерческими банками Процесс принятия решения по вопросу кредитования предприятий банками...

-

2.2 Анализ кредитования физических и юридических лиц - Анализ кредитной политики коммерческого банка

В данном параграфе будем анализировать кредитный портфель ОАО "СКБ-банка" относительно физических лиц в целях сужения предмета исследования. На...

-

Потребность в необходимом объеме депозитов определяется стратегическими планами развития "КазИнвестБанк". Свои предложения по установлению, изменению...

-

При открытии банковских счетов клиентам используются нормы инструкции банка России №28И от 14.09.06 г. "Об открытии и закрытии банковских счетов, счетов...

-

Организационный механизм анализа кредитоспособности заемщиков - Анализ кредитоспособности заемщиков

В процессе организации работы по кредитованию юридических лиц, как правило, принимает участие не только кредитное подразделение, но и другие службы:...

-

Операции коммерческих банков - Деятельность коммерческих банков

Современные коммерческие банки - банки, непосредственно обслуживающие предприятия и организации, а также население - своих клиентов. Коммерческие банки...

-

В процессе деятельности банки сталкиваются с совокупностью различных видов рисков, отличающихся между собой местом и временем возникновения, внешними и...

-

Банк заключает Договор банковского счета с клиентом, обратившимся с предложением открыть счет на объявленных банком условиях для счетов данного вида,...

-

Структура и анализ лизинговых операций ОАО "Альфа банк" - Лизинговые операции

Потребности предприятий в непрерывном техническом переворужении, внедрении новейших технологии, расширении производства товаров и услуг привели к...

-

Характеристика основных кредитных операций АО "Казкоммерцбанк" На сегодняшний день АО "Казкоммерцбанк" - один из самых динамично развивающихся банков в...

-

Ссуда, кредит, заем - их современное трактование Когда в экономической литературе рассматривается проблема кредитных отношений, обычно термины "заем",...

-

Характеристика методов продвижения банковского продукта - Анализ маркетинговой деятельности банка

Банковские услуги является одним из важнейших сегментов национальной экономики, обеспечивающим ее функционирование и развитие, а также составляет один из...

-

Анализ кредитной политики банка и механизмы ее реализации на примере ОАО "Московский Кредитный Банк" Кредитная политика банка - это программа и...

-

В целях регулирования (ограничения) принимаемых банками рисков Инструкцией ЦБ РФ от 16.01.2004 г. № 110-И "Об обязательных нормативах банков" установлены...

Организационная структура ОТП Банка - Анализ деятельности ОАО "ОТП Банк"