Анализ тарифов в договорах страхования жизни - Статистика тарифообразования в страховании

Стоимость страховой услуги, в том числе в договорах страхования, представляет собой величину страхового взноса (премии), который страхователь уплачивает страховщику на тот случай, если страховое событие произойдет. В данной главе представлено практическое применение актуарной математики для расчета тарифов в договорах страхования жизни. Анализ производился на основе данных демографической статистики по следующим субъектам: город Москва, город Санкт-Петербург, а также села Ленинградской и Московской областей.

Рассчитаем тарифные ставки в договорах страхования на дожитие, исходя из информации о продолжительности жизни населения указанных в исследовании регионов. Как уже было отмечено ранее, в страховании на дожитие выплата страховой суммы осуществляется при условии дожития застрахованного до конца указанного срока. Для наших расчетов сроком дожития принята величина 20, ставку процента принимаем за 4,5%, страховая сумма равняется 10000 у. е.

Важным является тот факт, что пример страхования на дожитие показывает взаимодействие обоих факторов: процентной ставки и смертности. При этом смертность приводит к тому, что доля взносов (премий) умерших перераспределяется между дожившими в момент окончания срока действия контракта, создавая для них дополнительную прибыль помимо той, что обеспечивается процентами.

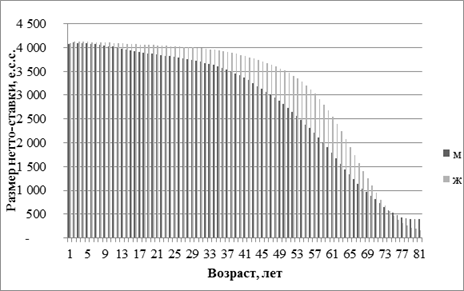

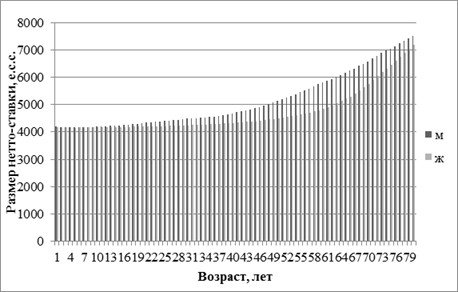

Рис. 15. Динамика размера единовременной чистой премии в договоре на дожитие в Москве, 2013 г.

Рассмотрим распределение размера единовременной чистой премии в договоре на дожитие для города Москвы (рис.15). Как уже было отмечено, для Москвы вероятность смерти у женщин несколько ниже, чем у мужчин, а также прослеживается наличие "критического" возраста, после которого наблюдается обратный тренд. Данные тенденции отражаются и в расчете тарифов: договоры страхования для женщин, в целом, имеют более высокую стоимость, однако после 80 лет наблюдается подорожание договоров у мужчин.

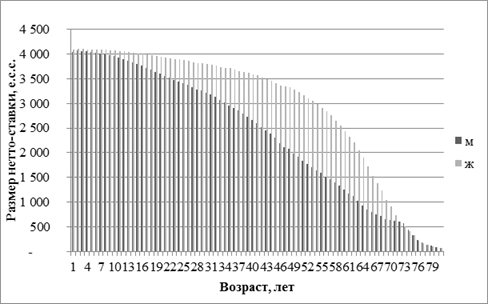

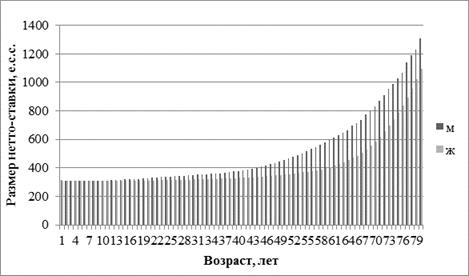

Для подтверждения данного суждения рассмотрим также размер нетто-премии для сельских жителей Ленинградской области (рис.16) .

Напомним, что смертность мужчин в селе значительно выше, чем у женщин, что объясняется более высокими рисками смерти от несчастных случаев. Нетрудно заметить, что мужчинам требуется заплатить за договор страхования жизни на дожитие намного меньшую сумму, чем женщинам при прочих равных условиях. Объясняется это именно тем фактом, что для мужчины вероятность дожить до момента выплаты страховой суммы по условиям договора ниже, следовательно, снижаются и страховые премии.

Рис. 16. Динамика размера единовременной чистой премии в договоре на дожитие в Ленинградской обл., 2013 г.

Для количественного сравнения тарифов воспользуемся таблицей с показателями средних, минимальных и максимальных значений страховых премий в договорах дожития (табл.10).

Из таблицы видно, что во всех представленных субъектах среднее значение тарифов для мужчин ниже, чем для женщин, что подтверждает наши суждения о зависимости тарифов от продолжительности жизни. Также максимальные значения страховых премий для женщин больше аналогичного показателя для мужчин. Значения минимума отражают обратную тенденцию - так как в старшем возрасте вероятность смерти у мужчин несколько ниже, цена контракта будет значительно меньше.

Таблица 10

Показатели тарифов в договорах страхования на дожитие

|

Мужчины |

Женщины | ||

|

Г. Москва |

Среднее |

2247 |

2500 |

|

Минимум |

397 |

169 | |

|

Максимум |

4101 |

4119 | |

|

Г. Санкт-Петербург |

Среднее |

2103 |

2435 |

|

Минимум |

328 |

108 | |

|

Максимум |

4104 |

4118 | |

|

Села Московской обл. |

Среднее |

1964 |

2401 |

|

Минимум |

28 |

34 | |

|

Максимум |

4095 |

4114 | |

|

Села Ленинградской обл. |

Среднее |

1893 |

2362 |

|

Минимум |

71 |

65 | |

|

Максимум |

4067 |

4108 |

Таким образом, можно сделать вывод, что прямая зависимость от показателя смертности приводит к следующим выводам относительно стоимости контракта:

- O стоимость контракта на дожитие выше, если меньше вероятность смерти и, следовательно, более вероятна выплата страховой суммы; O увеличение продолжительности контракта ведет к уменьшению величины премии, что связано с меньшей вероятностью дожития страхователя до требуемого контрактом возраста.

В качестве следующего примера произведем расчет тарифов в договорах пожизненного страхования, где основным страховым событием, обусловливавшим выплаты страховых сумм, является смерть застрахованного. Возмещение производится бенефициарию - лицу, указанному в контракте, - после установления факта смерти. Ставку процента для дисконтирования также принимаем за 4,5%, сумма страхования составляет 10000 у. е.

Страхование жизни в данном случае позволяет за относительно небольшую плату (премию) обеспечить наследникам значительный доход на случай смерти застрахованного лица. Заметим, что в данном примере будет рассмотрено два вида оценок: полная актуарная стоимость контракта, которая представляет величину одноразовой премии, а также оценка периодически выплачиваемых сумм - регулярных премий. Естественно, что текущая стоимость (в среднем) такой последовательности регулярно выплачиваемых премий совпадает с полной актуарной стоимостью контракта или с одноразовой премией.

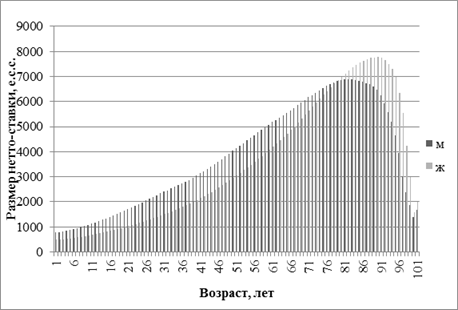

Рис.17. Динамика размера единовременной чистой премии по пожизненному страхованию в Санкт-Петербурге, 2013 г.

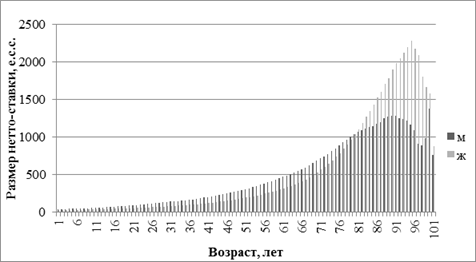

Рассмотрим величину единовременной чистой премии для договоров страхования в Санкт-Петербурге (рис.17). По графику можно заметить, что распределение тарифов имеет ярко выраженную правостороннюю асимметрию. Это связано с тем, что с течением времени вероятность смерти увеличивается, следовательно, чтобы обеспечить выплату будущим поколениям, застрахованный обязан уплатить большую сумму. Также важно отметить, что в данном типе договоров, более дорогим оказывается контракт человека, чья вероятность смерти выше, так как предполагается, что страховщик должен обеспечить выплаты. Что касается ежегодных платежей по такому договору страхования, он еще более наглядно демонстрирует разницу в тарифах для мужчин и для женщин (рис.18).

Несмотря на дифференциацию в вероятности смерти, примерно до 80 лет выплаты обоих полов несильно различаются, так как происходит сглаживание за счет дисконтирования выплат. Однако после того, как вероятность смерти для женщин начинает превышать аналогичный показатель для мужчин, тарифы в договорах для женского пола начинают резко возрастать.

Рис.18. Динамика размера ежегодной чистой премии по пожизненному страхованию в Санкт-Петербурге, 2013 г.

Результаты расчетов для сел Ленинградской области представлены в П.3.Рис.1 и П.3.Рис.2 и подтверждают вышеуказанную зависимость стоимости тарифов от демографических показателей.

Для наглядности проанализируем также таблицу с показателями средних, минимальных и максимальных значений страховых премий в договорах дожития (табл.11). Таблица наглядно демонстрирует, что во всех представленных субъектах среднее значение единоразовой страховой премии для мужчин несколько выше, в то время как все минимальные значения тарифов находятся у женщин. Это объясняется тем, что вероятность смерти мужчин на порядок выше, чем у женщин, следовательно, страхователь вынужден установить более высокий тариф для покрытия объема страховой суммы. Интересно, что среднее значение ежегодной страховой премии выше для женщин. Причиной тому является наличие "критического" возраста, после которого вероятность смерти для женщин начинает превышать аналогичный показатель для мужчин, и, следовательно, устанавливая тарифы в договорах для женского пола на более высоком уровне.

Таблица 11

Показатели тарифов в договорах пожизненного страхования

|

Мужчины |

Женщины | ||||

|

Ежегодная |

Единоразовая |

Ежегодная |

Единоразовая | ||

|

Г. Москва |

Среднее |

417 |

3479 |

482 |

3307 |

|

Минимум |

32 |

687 |

20 |

446 | |

|

Максимум |

1248 |

6698 |

1911 |

7464 | |

|

Г. Санкт-Петербург |

Среднее |

477 |

3792 |

531 |

3481 |

|

Минимум |

36 |

781 |

22 |

488 | |

|

Максимум |

1382 |

6892 |

2290 |

7772 | |

|

Села Московской обл. |

Среднее |

769 |

4495 |

668 |

3762 |

|

Минимум |

41 |

877 |

23 |

507 | |

|

Максимум |

3346 |

8343 |

3758 |

8234 | |

|

Села Ленинградской обл. |

Среднее |

691 |

4498 |

597 |

3699 |

|

Минимум |

49 |

1027 |

27 |

589 | |

|

Максимум |

2941 |

8291 |

2797 |

8079 |

Исходя из полученной информации, можно заключить, что в договорах по пожизненному страхованию зависимость от показателя вероятности смерти приводит к следующим результатам:

- O стоимость контракта на пожизненное страхование выше при более высокой вероятности смерти, потому что времени на обеспечение страховой выплаты посредством дисконтирования премии предполагается меньше; O при увеличении вероятности смерти величина тарифа ежегодной премии растет с более прогрессивными темпами, чем цена единоразовой, так как вероятность дожития страхователя до следующего года, а, следовательно, и вероятность выплаты следующей премии, снижается.

Чтобы обеспечить надежность выплаты накопленного капитала, многие страховщики предпочитают использовать комбинацию из нескольких видов страхования - смешанное страхование. Такие договоры предполагают выплату страховой суммы застрахованному при условии дожития его до указанного в контракте возраста, либо бенефициарию по факту смерти застрахованного лица. Для наших расчетов сроком дожития также принята величина 20, дисконтирование производится со ставкой 4,5%, страховая сумма равняется 10000 у. е.

Рассмотрим величину единовременной страховой премии в договорах смешанного страхования в селах Московской области (рис.19). По графику нетрудно заметить, что размер тарифа по смешанному страхованию превышает цену контрактов в договорах на дожитие и пожизненном страховании. Если рассматривать различие в тарифах по полу, можно отметить тот факт, что на всем отрезке распределения размеры страховой премии для мужчин оказываются выше, чем цена контракта для женщин. Объясняется это тем, что смешанное страхование учитывает несколько факторов: дожитие до определенного момента времени или смерть застрахованного. Когда вероятность смерти невелика (в молодые годы), большее влияние на стоимость контракта оказывает условие дожития до указанного возраста. По достижению среднего возраста (40 лет) воздействие факторов уравновешивается, а затем главную роль начинает играть фактор вероятности смерти. Именно этим объясняется более высокая стоимость контракта для сельских мужчин - так как вероятность смерти у мужчин в селе несколько выше, чем у женщин, стоимость контракта становится больше.

Распределение ежегодной чистой премии по смешанному страхованию подтверждает выдвинутые ранее суждения (рис.20). Действительно, в молодые годы стоимость контракта практически не зависит от пола, однако с течением времени наблюдается рост тарифов в договорах страхования для мужчин, чья предполагаемая продолжительность жизни меньше.

Рис.19. Динамика размера единовременной чистой премии по смешанному страхованию в Московской обл., 2013 г.

Результаты расчетов для Москвы, представлены в П.3.Рис.3 и П.3.Рис.4 и подтверждают влияние демографических показателей на стоимость договоров.

Чтобы подтвердить вышеуказанные суждения, проведем также анализ таблицы с показателями средних, минимальных и максимальных значений страховых премий в договорах дожития (табл.12).

Нетрудно заметить, что тарифы в данном виде страхования устанавливаются на более высоком уровне. При этом все значения показателей для мужчин оказываются больше, чем аналогичные величины для женщин, так как страховая премия в договоре смешанного страхования жизни выше при более высокой вероятности смерти застрахованного.

Рис.20. Динамика размера ежегодной чистой премии по смешанному страхованию в Московской обл., 2013 г.

Основываясь на проведенном анализе, можно заключить, что в договорах по смешанному страхованию зависимость от вероятности смерти приводит к следующим результатам:

- O стоимость контракта на смешанное страхование выше при более высокой вероятности смерти, потому что времени на обеспечение страховой выплаты посредством дисконтирования премии предполагается меньше; O в молодом и среднем возрасте величина тарифа варьируется несильно, так как влияние факторов (дожитие до определенного момента времени или смерть застрахованного) уравновешивается.

Таблица 12

Показатели тарифов в договорах смешанного страхования

|

Мужчины |

Женщины | ||||

|

Ежегодная |

Единоразовая |

Ежегодная |

Единоразовая | ||

|

Г. Москва |

Среднее |

437 |

4877 |

392 |

4638 |

|

Минимум |

307 |

4162 |

307 |

4159 | |

|

Максимум |

1006 |

7002 |

978 |

6942 | |

|

Г. Санкт-Петербург |

Среднее |

469 |

5013 |

405 |

4693 |

|

Минимум |

307 |

4161 |

307 |

4158 | |

|

Максимум |

1084 |

7156 |

1050 |

7092 | |

|

Села Московской обл. |

Среднее |

506 |

5140 |

411 |

4720 |

|

Минимум |

307 |

4161 |

307 |

4159 | |

|

Максимум |

1306 |

7521 |

1094 |

7175 | |

|

Села Ленинградской обл. |

Среднее |

508 |

5198 |

412 |

4747 |

|

Минимум |

309 |

4177 |

308 |

4166 | |

|

Максимум |

1146 |

7269 |

1062 |

7115 |

Таким образом, на основе проведенного анализа тарифов в договорах страхования жизни были выявлены следующие закономерности:

- O чем выше вероятность смерти застрахованного лица, тем выше оказываются страховые премии в договорах пожизненного и смешанного страхования и тем дешевле обойдется контракт на дожитие; O увеличение срока действия контракта на дожитие приводит к уменьшению величины страховой премии; O при увеличении вероятности смерти величина тарифа ежегодной премии в договорах пожизненного страхования растет с более прогрессивными темпами, чем цена единоразовой; O в молодом и среднем возрасте величина тарифа в договорах смешанного страхования варьируется несильно, так как влияние факторов (дожитие до определенного момента времени или смерть застрахованного) уравновешивается.

Таким образом, при проведении анализа было выявлено, что вероятность смерти имеет сильную дифференциацию по полу: до 80-85 лет риск смерти женщин значительно ниже соответствующего показателя у мужчин, по достижению данного возраста тенденция принимает обратный характер. Среди женщин различия в смертности между селом и городом не велика, однако для мужчин разница в вероятности смерти сельского населения по сравнению с городским значительна.

Кроме того, при расчете и анализе тарифов по выбранным договорам страхования также был выявлен ряд закономерностей. Во-первых, тарифы напрямую зависят от вероятности смерти застрахованного лица и чем выше вероятность смерти, тем выше оказываются страховые премии в договорах пожизненного и смешанного страхования и тем дешевле обойдется контракт на дожитие. Анализ разных видов страхования по отдельности также привел к интересным и практически важным выводам. В контрактах на дожитие увеличение срока действия приводит к уменьшению величины страховой премии, что связано с меньшей вероятностью дожития страхователя до требуемого контрактом возраста. Если рассматривать пожизненное страхование, где часто страховые премии выплачиваются ежегодными платежами, то при увеличении вероятности смерти величина тарифа ежегодной премии растет с более прогрессивными темпами, чем цена единоразовой, так как вероятность дожития страхователя до следующего года, а, следовательно, и вероятность выплаты следующей премии, снижается. И наконец, если рассматривать комбинацию страхования на дожитие и пожизненного страхования - смешанное страхование, наблюдается следующая тенденция: в молодом и среднем возрасте величина тарифа в договорах смешанного страхования варьируется несильно, так как влияние факторов (дожитие до определенного момента времени или смерть застрахованного) уравновешивается.

Похожие статьи

-

Теоретические аспекты расчета тарифов В страховании жизни денежные суммы выплачиваются при наступлении различных событий в жизни застрахованного...

-

Анализ демографической ситуации в исследуемых регионах - Статистика тарифообразования в страховании

При страховании жизни случайной величиной, определяющей различия в тарифах, является время жизни страхователя. При этом, так как относительно момента...

-

Метод оптимизации рискапо договору ОСАГО в ООО СК "Цюрих" - Анализ рисков в страховании

Принимая во внимания проведенный выше анализ, можно отметить, что страхование ответственности подвержено финансовым рискам. Чтобы уменьшить возможный...

-

ЗАКЛЮЧЕНИЕ - Статистика тарифообразования в страховании

Страхование жизни является одной из составляющих частей отрасли личного страхования и предусматривает механизмы, позволяющие защитить имущественные...

-

Страховой рынок охватывает сферу индивидуального (частного) страхования представляет собой совокупность экономических отношений между субъектами...

-

Обязанности и права по договору страхования жизни - Страхование жизни

Договор страхования должен быть заключен в письменной форме. Для заключения договора страхования страхователь представляет страховщику письменное...

-

Страховой тариф. Страховой взнос и страховое обеспечение по страхованию жизни - Страхование жизни

Страховой тариф - это ставка, взимаемая страховщиком с единицы страховой суммы с учетом объекта страхования и характера страхового риска, которая...

-

Регрессионный анализ - Статистика тарифообразования в страховании

После проведения корреляционного анализа, который позволил установить наличие взаимосвязей между переменными и оценить их тесноту, был проведен...

-

В настоящее время объемы поступлений в российские страховые фонды определяется рядом факторов, характеризующимися различными социально-экономическими...

-

Существуют различные подходы к определению страховой стоимости и страховой суммы предмета лизинга в зависимости от страхователя и срока действия...

-

Расчет тарифных ставок по накопительному страхованию жизни - Тарифная политика в страховании

Нетто-ставки тарифа по накопительному страхованию рассчитываются на иной основе, чем при рисковом страховании. Страховая премия (брутто-ставка) состоит...

-

Формирование страховых резервов по страхованию жизни в ООО "Согласие" осуществляется в целях оценки обязательств страховщика, выраженных в денежной...

-

На рисунке 3.1 представлена всеобщая схема классификации страхования финансовых рисков и личного страхования. Рис.3.1 Всеобщая схема классификации...

-

Срок действия договора. - Страхование жизни

Страхование осуществляется на основании договоров личного страхования, заключаемых гражданином или юридическим лицом (страхователем) со страховой...

-

Анализ современного рынка страхования жизни в России - Личное страхование в России

В III квартале 2008г. объем премии по страхованию жизни составил 5,6 млрд. руб., что на 30,5% больше аналогичного периода прошлого года (4,3 млрд. руб.)....

-

1. Договор страхования является соглашением между Страхователем и Страховщиком, в силу которого Страховщик обязуется при страховом случае произвести...

-

СУЩЕСТВЕННЫЕ УСЛОВИЯ И ВИДЫ ДОГОВОРА ЛИЧНОГО СТРАХОВАНИЯ - Договор личного страхования

Договор страхования считается заключенным , Когда между сторонами в требуемой и надлежащей форме достигнуто соглашение по всем существенным его пунктам....

-

ПОНЯТИЕ, СТОРОНЫ И ОСОБЕННОСТИ ДОГОВОРА ЛИЧНОГО СТРАХОВАНИЯ Личное страхование - отношения по защите личных интересов физических лиц при наступлении...

-

На сегодняшний день на страховом рынке свою деятельность осуществляют десятки компаний, предоставляющие полный спектр услуг по страхованию. Для написания...

-

Расчет страховой премии по ОСАГО в ООО СК "Цюрих" - Анализ рисков в страховании

Как уже отмечалось выше, поскольку договора по ОСАГО пользуются наибольшим спросом на сегодняшний день, то выявление рисков и использование метода по их...

-

Сущность и необходимость страхования жизни - Страхование жизни

Для того чтобы граждане имели возможность сверх или помимо выплат и льгот по специальному страхованию удовлетворять свои социальные потребности, широко...

-

Рассмотрим применение различных систем страхования работников от несчастных случаев. Первая система: система страховой защиты расширенного покрытия....

-

Построение моделей анализа временных рядов - Статистика тарифообразования в страховании

В данной работе было построено два вида адаптивных моделей: Брауна и Хольта. Адаптивными называются методы, позволяющие строить самокорректирующиеся...

-

Характеристика подотраслей личного страхования в России - Личное страхование в России

По условиям лицензирования в РФ существует три подотрасли, которые образуют систему личного страхования Яковлева Т. А., Шевченко О. Ю. Страхование:...

-

Росгосстрах" - абсолютный лидер по имущественному страхованию. Более 80% застрахованных в России загородных и частных домов в городской черте имеют...

-

Вопрос. Понятие договора страхования. Условия договора страхования - Договор страхования

По договору страхования одна сторона (страхователь) вносит другой стороне (страховщику) обусловленную договором плату (страховую премию), а страховщик...

-

Объекты и субъекты договора страхования - Финансовое право и правовое регулирование страхования

К объектам страховых отношений относятся материальные и денежные ценности (имущество, доходы, риски предпринимательской деятельности, гражданская...

-

Схема взаимоотношений участников ВЭД со страховой компанией (СК) по страхованию внешнеторговых грузов состоит из нескольких этапов: 1. Предварительный...

-

Вопрос. Обязательное страхование Осуществление обязательного страхования - Договор страхования

Страхование может осуществляться в добровольной и обязательной формах. Обязательным является страхование, осуществляемое в силу закона, который...

-

1. Договор "с ответственностью за все риски". По этому условию страховщиком компенсируются все убытки в результате повреждения или полного уничтожения...

-

На сегодняшний день компания предлагает 55 страховых продуктов -- от популярных программ автострахования до специального страхования космической отрасли....

-

ЗАКЛЮЧЕНИЕ - Договор личного страхования

Подводя итоги данному исследованию , Необходимо сделать следующие выводы. Личное страхование выполняет важную социальную функцию , Поскольку затрагивают...

-

Как уже отмечалось выше, деятельность страховой компании подвержена определенным рискам. Рассматривая страхование ответственности, был выделен финансовый...

-

ИСТОРИЯ СТАНОВЛЕНИЯ ЛИЧНОГО СТРАХОВАНИЯ - Договор личного страхования

Страхование жизни возникло одно из первых. Уже в древнем Риме примерно в V веке до нашей эры существовали так называемые , Погребальные коллегии ,...

-

Разграничение видов имущественного страхования Имущественное страхование является более широким понятием, чем страхование имущества. Законодательное...

-

С началом 2015 года общие расходы на здравоохранение в нашей стране значительно снизились, преимущественно за счет дефицита бюджетов субъектов, за счет...

-

Управление рисками в страховании - Анализ рисков в страховании

В любой деятельности человека, с чем бы она ни была связана, всегда присутствует какой-либо риск. Поэтому для начала хотелось бы рассмотреть данное...

-

Условия карго - страхования во ВЭД и их характеристика. Договор страхования - Договор страхования

Во внешнеэкономической деятельности существенную роль играет транспортное страхование грузов, которое обеспечивает развитие внешнеторговых связей и...

-

Вопрос. Понятие страхового риска. Право страховщика на оценку страхового риска - Договор страхования

Риск - объективное явление в любой сфере человеческой деятельности, он проявляется как множество отдельных обособленных рисков. Федеральный закон "Об...

-

Объекты страхования определяются в Законе, "как не противоречащие законодательству РФ имущественные интересы", связанные с: жизнью, здоровьем,...

Анализ тарифов в договорах страхования жизни - Статистика тарифообразования в страховании