Построение схемы классификации личного страхования и страхования финансовых рисков, Проектирование тарифов в личном страховании - Личное страхование в России

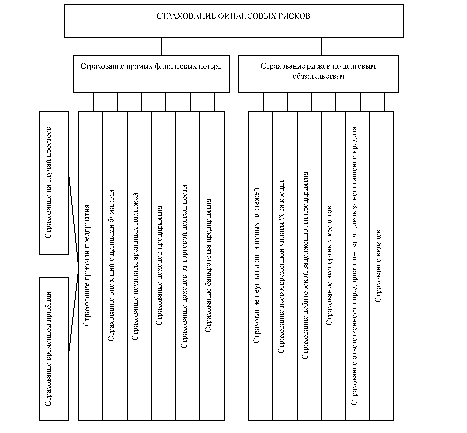

На рисунке 3.1 представлена всеобщая схема классификации страхования финансовых рисков и личного страхования.

Рис.3.1 Всеобщая схема классификации личного страхования и страхования финансовых рисков

Рис.3.1 Всеобщая схема классификации личного страхования и страхования финансовых рисков

Проектирование тарифов в личном страховании

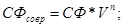

Состав и структура тарифной брутто-ставки по смешанному страхованию представлена на рисунке 3.2 Сахирова Н. П. Страховые тарифы и выплаты. Учебное пособие. - М.: ГУУ, 2007. - С. 32. .

Рис.3.2 Структура тарифной брутто-ставки по смешанному страхованию

В приложении 2 предоставлены базовые и проектные данные для расчета тарифов в личном страховании.

- 1. Базовые данные 1. Определение нетто-ставки по страхованию на дожитие до определенного возраста.

Условия договора страхования на дожитие предусматривает для лица в возрасте 18 лет (x=18), сроком страхования 7 лет (n=7) выплату страхового обеспечения в размере страховой суммы 250240 руб. (S=250240)

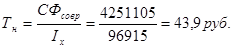

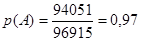

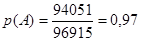

Единовременная нетто-ставка по страхованию на дожитие до 25 лет рассчитывается следующим образом. При страховании лиц в возрасте 18 лет на 7 лет страховщику предстоит выплатить по окончании срока определенное количество страховых сумм. Это количество выплат устанавливается по таблице смертности в соответствии с числом доживших. До 25 лет доживут 94051 человек ()

94051 * 100 руб. = 9405100 руб.

Однако в начале срока страхования этот фонд будет уменьшен из расчета, что каждый год на него будут нарастать 12 сложных процентов годовых. Размер страхового фонда современной стоимости () равняется:

(дисконтирующий множитель)

9405100 * 0,452 = 4251105 руб.

В начале срока страхования страховой фонд равняется 4251105 руб.

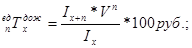

Расчет платежа (взноса) каждого участника страхования:

I18= 96915 - число лиц, вступивших в страховые отношения в возрасте 18 лет.

Рассчитаем единовременную нетто-ставку по страхованию на дожитие, для лиц в возрасте 18 лет, при сроке страхования 7 лет.

Тогда, вероятность страхового случая - дожитие до определенного возраста - определяется соотношением:

2. Расчет нетто-ставки по страхованию на случай смерти.

При страховании лиц в возрасте 18 лет на 7 лет страховщику предстоит выплатить в случае ежегодной смерти определенное количество страховых сумм. Единовременная нетто-ставка по страхованию на случай смерти для лиц в возрасте 25 лет при сроке страхования на 7 лет составит:

3. Определение нетто-ставки по страхованию от несчастных случаев.

При долгосрочном страховании от несчастных случаев актуарные расчеты осуществляются с учетом фактора времени, т. е. изменения ценности денег по времени (более 1 года). Современная стоимость выплат страховщика в конце каждого года страхования рассчитывается при условии страховой суммы 250240 руб.

Она характеризуется как последовательность выплат, рассчитанная по формуле для каждого года страхования:

,

Где р - вероятность наступления несчастного случая.

Тогда общая сумма выплат страхового обеспечения (ОС) за 5 лет будет рассчитываться:

А общая сумма современных стоимостей страховых платежей будет рассчитываться:

Так как ОС = , то из этого равенства рассчитаем величину ежегодного платежа Т, который и соответствует годичной нетто-ставке:

,

Где q = (1 - p) - вероятность наступления страхового случая;

- нетто-ставка годичная по страхованию от несчастных случаев.

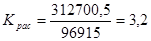

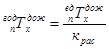

- 4. Для расчета годичной нетто-ставки определяется коэффициент рассрочки: 5. Годичные нетто-ставки рассчитываются:

;

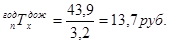

,

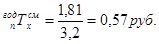

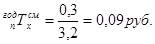

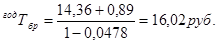

Общая годичная нетто-ставка по смешанному страхованию жизни определяется:

= 13,7 + 0,57 + 0,09 = 14,36руб.

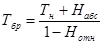

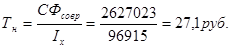

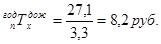

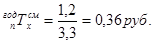

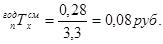

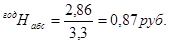

6. Тарифная брутто-ставка годичная определяется:

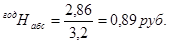

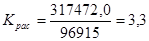

Нагрузка абсолютная в расчете на 1 год: ;

Нагрузка относительная равняется: = 2,14 + 2,64 = 4,78 % = 0,0478 руб.

Годичная брутто-ставка определяется:

7. Годичная страховая премия рассчитывается:

За весь период страхования общая страховая премия равняется:

или

2. Расчеты по проектируемым показателям

Условия договора страхования на дожитие предусматривает для лица в возрасте 18 лет (x=18), сроком страхования 7 лет (n=7) выплату страхового обеспечения в размере страховой суммы 250240 руб. (S=250240)

- 94051 * 100 руб. = 9405100 руб., (дисконтирующий множитель при 20% годовых)

Расчет платежа (взноса) каждого участника страхования:

Вероятность страхового случая - дожитие до определенного возраста - определяется соотношением:

2. Расчет нетто-ставки по страхованию на случай смерти.

При страховании лиц в возрасте 18 лет на 7 лет страховщику предстоит выплатить в случае ежегодной смерти определенное количество страховых сумм.

Единовременная нетто-ставка по страхованию на случай смерти для лиц в возрасте 25 лет при сроке страхования на 7 лет составит:

3. Определение нетто-ставки по страхованию от несчастных случаев.

Общая сумма современных стоимостей страховых платежей составит:

- 4. Для расчета годичной нетто-ставки определяется коэффициент рассрочки: 5. Годичные нетто-ставки рассчитываются:

Общая годичная нетто-ставка по смешанному страхованию жизни определяется:

6. Тарифная брутто-ставка годичная:

Нагрузка относительная равняется:

= 2,14 + 2,64 = 4,78 % = 0,0478 руб.

Годичная брутто-ставка определяется:

7. Годичная страховая премия:

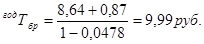

За весь период страхования общая страховая премия составит:

Снижение годичной нетто-ставки по смешанному страхованию жизни от 14,36 руб. (базовый вариант) до 9,99 руб. (проектируемый вар.) или на 43,7% достигнуто за счет увеличения ставки годовых на 8%.

Для страхователя наиболее выгодным является проектный вариант заключения договора, так как в этом случае достигается наиболее низкая тарифная ставка (9,99 руб.) и ее снижение составляет 43,7%.

Похожие статьи

-

Данный раздел посвящен определению тарифных ставок и страховых премий по смешанному страхованию. Даны следующие условия (табл. 3.3). Таблица 3.3 Исходные...

-

Страховой рынок охватывает сферу индивидуального (частного) страхования представляет собой совокупность экономических отношений между субъектами...

-

Характеристика подотраслей личного страхования в России - Личное страхование в России

По условиям лицензирования в РФ существует три подотрасли, которые образуют систему личного страхования Яковлева Т. А., Шевченко О. Ю. Страхование:...

-

Определение тарифной нетто-ставки и учет страховых рисков - Показатели системы страхования

С помощью этих показателей определяется такой важнейший коэффициент, как Убыточность страховой суммы Этот коэффициент лежит в основе расчета тарифной...

-

СУЩЕСТВЕННЫЕ УСЛОВИЯ И ВИДЫ ДОГОВОРА ЛИЧНОГО СТРАХОВАНИЯ - Договор личного страхования

Договор страхования считается заключенным , Когда между сторонами в требуемой и надлежащей форме достигнуто соглашение по всем существенным его пунктам....

-

Расчет страховой премии по ОСАГО в ООО СК "Цюрих" - Анализ рисков в страховании

Как уже отмечалось выше, поскольку договора по ОСАГО пользуются наибольшим спросом на сегодняшний день, то выявление рисков и использование метода по их...

-

Данные для расчета тарифов и страховых премий в личном страховании (вариант 27) Наименование показатели Значение показателей 1. Базовые данные 1. Вид...

-

Сущность и разновидности личного страхования в России - Личное страхование в России

Страхование - это способ возмещения убытков, которые потерпело физическое или юридическое лицо, посредством их распределения между многими лицами...

-

Формирование страховых резервов по страхованию жизни в ООО "Согласие" осуществляется в целях оценки обязательств страховщика, выраженных в денежной...

-

Теоретические аспекты расчета тарифов В страховании жизни денежные суммы выплачиваются при наступлении различных событий в жизни застрахованного...

-

Общая ситуация на рынке личного страхования В отличие от экономически развитых стран, где институт страхования развивался как органический элемент...

-

Объекты и субъекты договора страхования - Финансовое право и правовое регулирование страхования

К объектам страховых отношений относятся материальные и денежные ценности (имущество, доходы, риски предпринимательской деятельности, гражданская...

-

Рассмотрим применение различных систем страхования работников от несчастных случаев. Первая система: система страховой защиты расширенного покрытия....

-

Анализ тарифов в договорах страхования жизни - Статистика тарифообразования в страховании

Стоимость страховой услуги, в том числе в договорах страхования, представляет собой величину страхового взноса (премии), который страхователь уплачивает...

-

В большинстве случаев под "страхованием рисков долговых обязательств" понимается исключительно имущественное страхование предметов залога и программы...

-

Объекты страхования определяются в Законе, "как не противоречащие законодательству РФ имущественные интересы", связанные с: жизнью, здоровьем,...

-

Классификация и виды страхования - Анализ финансовой деятельности ОАО "Страховой дом ВСК"

Страхование в процессе своего исторического развития постоянно усложнялось, вовлекая в свою сферу все новые предметы и объекты страхования. В...

-

ЗАКЛЮЧЕНИЕ - Договор личного страхования

Подводя итоги данному исследованию , Необходимо сделать следующие выводы. Личное страхование выполняет важную социальную функцию , Поскольку затрагивают...

-

ПОРЯДОК ИСПОЛНЕНИЯ ДОГОВОРА ЛИЧНОГО СТРАХОВАНИЯ - Договор личного страхования

Определенными особенностями , Требующими специального регулирования , Отличается исполнение договора личного страхования. Права и обязанности сторон по...

-

Экономические отношения, присущие имущественному и личному страхованию, связаны с возмещением ущерба в процессе общественного производства, если этот...

-

ПОНЯТИЕ, СТОРОНЫ И ОСОБЕННОСТИ ДОГОВОРА ЛИЧНОГО СТРАХОВАНИЯ Личное страхование - отношения по защите личных интересов физических лиц при наступлении...

-

1. Договор страхования является соглашением между Страхователем и Страховщиком, в силу которого Страховщик обязуется при страховом случае произвести...

-

В страховании используются два принципа формирования рисков, обеспечивающих правовую защиту: - страхование методом исключения; - страхование методом...

-

Приложения, - Личное страхование в России

Показатели и параметры страхования работников от несчастных случаев (вариант 27) Параметры и показатели Число пострадавших лиц, чел. Параметры в расчете...

-

Для снижения риска потерь при грузоперевозках рекомендуется воспользоваться услугами по страхованию грузов, предоставляемыми ОАО "Военно-страховая...

-

Лизинговая деятельность, как и любой другой вид предпринимательской деятельности, подвержена целому ряду рисков, которые можно подразделить на риски,...

-

Особенности и классификация страхования ответственности - Анализ рисков в страховании

Перед тем, как перейти к более подробному рассмотрению видов страхования ответственности, стоит отметить, что данная отрасль страхования имеет свои...

-

Страхование ответственности в ООО СК "Цюрих" - Анализ рисков в страховании

После анализа деятельности страховой компании по видам страхования хотелось бы непосредственно перейти к страхованию ответственности. Так как этот...

-

Сущность и необходимость страхования жизни - Страхование жизни

Для того чтобы граждане имели возможность сверх или помимо выплат и льгот по специальному страхованию удовлетворять свои социальные потребности, широко...

-

При существующем интересе российских региональных предприятий к привлечению заемных средств местные кредитные организации (особенно небольшие) нередко...

-

Договор страхования ответственности - Страхование ответственности в России

Страхование осуществляется на основании договоров страхования, заключаемых гражданином или юридическим лицом (страхователем) со страховой организацией...

-

Страховой рынок, его характеристика и структура Современная мировая экономика подвержена разного рода рискам, наступление которых в большинстве случаев...

-

Существуют различные подходы к определению страховой стоимости и страховой суммы предмета лизинга в зависимости от страхователя и срока действия...

-

Метод оптимизации рискапо договору ОСАГО в ООО СК "Цюрих" - Анализ рисков в страховании

Принимая во внимания проведенный выше анализ, можно отметить, что страхование ответственности подвержено финансовым рискам. Чтобы уменьшить возможный...

-

ФОРМА И ПОРЯДОК ЗАКЛЮЧЕНИЯ ДОГОВОРА ЛИЧНОГО СТРАХОВАНИЯ Согласно п. 1 ст. 940 ГК договор страхования должен заключаться в письменной форме , Несоблюдение...

-

1. Страховые взносы во внебюджетные фонды государственные фонды Государственный внебюджетный фонд -- фонд денежных средств, образуемый вне федерального...

-

В страховой отрасли РФ существует ряд видов страхования профессиональной ответственности. Страхование профессиональной ответственности адвокатов В...

-

ИСТОРИЯ СТАНОВЛЕНИЯ ЛИЧНОГО СТРАХОВАНИЯ - Договор личного страхования

Страхование жизни возникло одно из первых. Уже в древнем Риме примерно в V веке до нашей эры существовали так называемые , Погребальные коллегии ,...

-

ОБЩИЕ ПОЛОЖЕНИЯ О ЛИЧНОМ СТРАХОВАНИИ, ПОНЯТИЕ СТРАХОВАНИЯ - Договор личного страхования

ПОНЯТИЕ СТРАХОВАНИЯ Страхование выступает как совокупность особых замкнутых перераспределительных отношений между его участниками по поводу формирования...

-

Риски - Теоретические основы организации страхования грузоперевозок

По договорам страхования грузоперевозок страхуются следующие опасности: 1. Повреждение или полная гибель груза или его части по следующим причинам:...

Построение схемы классификации личного страхования и страхования финансовых рисков, Проектирование тарифов в личном страховании - Личное страхование в России