Расчет страховой премии по ОСАГО в ООО СК "Цюрих" - Анализ рисков в страховании

Как уже отмечалось выше, поскольку договора по ОСАГО пользуются наибольшим спросом на сегодняшний день, то выявление рисков и использование метода по их снижению будет рассматриваться именно по договорам данного вида. Это связано также с тем, что по проведенному анализу обязательное страхование ответственности является наиболее рискованным видом страхования ответственности. В соответствии с методическими указаниямиМетодические рекомендации по применению страховых тарифов по обязательному страхованию гражданской ответственности владельцев транспортных средств // Официальный сайт Российского Союза Автостраховщиков. URL: http: //prog-osago. narod. ru/metoda. html#_Toc42506985 (дата обращения: 16. 05.2014) и данными выбранной страховой компании будет рассчитываться страховая премия по договору ОСАГО.

Страховая премия зависит от многих факторов, каждый из этих факторов будет рассмотрен ниже.

Первоначально берется базовая тарифная ставка (, определенная страховой компанией для каждого типа автомобиля. Причем стоит отметить, что ставка будет варьироваться в зависимости от того, какому лицу принадлежит транспортное средство (ТС). Например, для юридического лица в данной страховой компании она будет составлять 4702 рубля, в то время как для физического - 2512 рублей, что соответствует данным за 2013 и 2012 год.

Далее определяется коэффициент (, определяющий зависимость от территории использования ТС. Для ТС, используемых в городе Москва, такой коэффициент будет равен 2, в Санкт-Петербурге и в населенных пунктах Московской области - 1,8, а для населенных пунктов Ленинградской области - 1,6. Стоит отметить, что коэффициент будет устанавливаться по адресу собственника ТС. Если же ТС используется в Российской Федерации, но зарегистрировано в иностранном государстве или имеет иностранные транзитные номера, то =2.

Если договор страхования ответственности возобновляется или продлевается еще на какой-либо срок, то применяется коэффициент, определяющий наличие или отсутствие страховых выплат в прошлые периоды. Сначала смотрится класс, и после присвоения класса ТС, определяется коэффициент. Данный коэффициент () называется коэффициентом бонус-малус и отражает степень опытности водителя и основан на количестве ДТП или их отсутствии у страхователя. Если договор заключается впервые, то присваивается класс №3, где коэффициент равен 1. По правилам присвоения класса бонус-малус, если указан перечень лиц, допущенных к управлению ТС, то коэффициент присваивается каждому лицу в отдельности, а в случае отсутствия перечня (т. е. без ограничений), то присваивается ТС, Такой коэффициент будет использоваться только при заключении договора сроком на один год. Полный список коэффициентов бонус-малус в соответствии с классами можно увидеть в Приложении 1.

Следующий рассматриваемый коэффициент ( будет зависеть от возраста и стажа водителя, допущенного к управлению ТС.

При возрасте до 22 лет со стажем до 2 лет включительно водителю будет присвоен коэффициент равный 1,3. Чем выше возраст и больше стаж, тем меньше будет коэффициент, присвоенный водителю. При возрасте до 22 лет, но со стажем больше двух лет, такой коэффициент будет равен 1,2. Если водитель старше 22 лет, но его водительский стаж до 2 лет включительно, то = 1,15. И последний рассматриваемый случай для водителя возрастом свыше 22 лет при стаже больше 2 лет, то при таких параметрах =1. Однако такой коэффициент применяется только к ТС, собственником которого является физическое лицо.

Коэффициент будет учитывать количество лиц, которые допущены к управлению ТС. Если договор предусматривает ограниченное количество лиц, то такой коэффициент будет равен 1, если нет - 1,5. Коэффициент опять же применяется для ТС, принадлежащих физическим лицам.

В Приложении 2 можно видеть коэффициенты (, которые будут учитываться при расчете страховой премии, и определяться в зависимости от мощности двигателя.

В Приложении 3 вынесены коэффициенты (, которые определяются в зависимости от срока использования ТС. Этот коэффициент не применяется, если собственником ТС выступает юридическое лицо.

Существуют также коэффициенты (, которые применяются при расчете страховой премии в зависимости от заключенного срока страхования. Такой коэффициент учитывается при расчете страховой премии, если договор заключается на срок следования ТС к месту регистрации и если ТС зарегистрировано в иностранных государствах и находятся на территории Российской Федерации временно.

Коэффициент, применяемый при грубых нарушениях договора страхования (, будет равен 1,5, если присутствует хотя бы одно из нарушений: при сообщении страховщику заведомо ложных сведений, при умышленном содействии наступлению страхового случая, в связи с причинением вреда жизни или здоровью потерпевшего, управление лицом в состоянии опьянения и причинении вреда третьему лицу, если страхователь скрылся с места ДТП. В остальных случаях коэффициент будет равен единице.

При расчете страховой премии для договора, заключенного сроком на один год будет использоваться следующая формула:

- для физического лица:

(3.3)

- для юридического лица:

П= (3.4)

То есть, страховая премия зависит от таких факторов, как местонахождение, возраст и стаж водителя, мощность ТС, ограничено ли количество лиц, допущенных к управлению ТС, период использования ТС, были ли страховые выплаты ранее и существовали ли грубые нарушения по договору страхования. Далее рассмотрим пример на расчет и перерасчет страховой премии, что в дальнейшем будет использоваться в методе оптимизации риска по данному вида страхования ответственности.

Пример 1. Заключается договор по обязательному страхованию гражданской ответственности владельца транспортного средства (ОСАГО). Легковой автомобиль, собственник которого физическое лицо. Возраст водителя младше 22 лет, водительский стаж менее двух лет. Мощность двигателя легкового автомобиля 96 л/с. Регион прописки владельца ТС - г. Санкт-Петербург. Количество допущенных к управлению лиц ограничено.

Для начала рассчитаем страховую премию, которую владелец ТС средства обязан будет выплачивать по договору ОСАГО.

Подставим рассмотренные выше параметры и рассчитаем страховую премию, которую клиент должен будет оплачивать за год.

=7056 руб.

Полученная цифра соответствует реальным данным, при расчете с помощью калькулятора на сайте компании.

Федеральным законом "Об ОСАГО"Федеральный Закон "Об обязательном страховании гражданской ответственности владельцев транспортных средств" №40-ФЗ от 25. 04.2002 (в послед. ред. и изменениях от 23. 07.2013) // Собрание законодательства Российской Федерации. 2013.

установлен лимит ответственности, который будет выплачивать страховая организаций при страховом случае:

- - за причиненный вред жизни и здоровью - до 160 тыс. руб.; - за причиненный вред имуществу нескольких лиц - до 160 тыс. руб.; - за причиненный вред имуществу одного лица - до 120 тыс. руб.

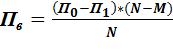

При перерасчете страховой премии наиболее значимыми будут следующие моменты:

- - изменение условий договора страхования привело к уменьшению премии; - уменьшение срока страхования; - досрочное прекращение договора страхования.

Для того чтобы перерассчитать сумму, которую страховщик должен будет вернуть страхователю будут использоваться следующие формулы.

В первом случае:

, (3.5)

Где:

- первоначальная страховая премия;

- страховая премия после изменения условий по договору;

- срок страхования в месяцах;

- число месяцев, которые истекли со дня вступления договора страхования в силу.

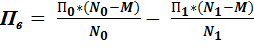

Во втором случае:

, (3.6)

Где:

- первоначальный срок договора страхования ответственности;

- уменьшенный срок по договору страхования ответственности.

В третьем случае:

Согласно постановлению Правительства РФ от 07.05.2003 величина нагрузки равняется 20%, отчисления в резерв гарантий и в резерв текущих компенсационных выплат 1% и 2% соответственно.

Пример 2. Если при тех же условиях, что были рассмотрены в примере выше, договор был заключен 4 сентября 2013 года и 15 декабря 2013 года подано заявление на прекращение договора, то перерасчет страховой премии будет проводиться следующим образом:

(100% - 20% - 1% - 2%) * 7056* (12 - 4) /12 = 3622,1 рубля.

Иными словами страховщик будет обязан вернуть полученную сумму страхователю.

Данные расчеты показывают, какие факторы влияют на страховую премию по ОСАГО. Любое изменение одного из факторов будет влиять на конечный результат. Важно отметить, что существует также определенная методика, которая направлена на перерасчет премии в случае определенных условий. Несмотря на то, что ОСАГО направлено на обеспечение возмещения причиненного вреда (жизни, здоровью, имуществу) тем лицам, которые пострадали в ДТП, данный вид страхования ответственности более выгоден для страховых компаний. Так как для страховых организаций суть ОСАГО, как и любого другого вида страховой деятельности, состоит в получении прибыли, компания прикладывает все усилия, чтобы какие-либо выплаты и расходы по данному виду страхования представляли собой меньшую величину, чем собранная страховая премия. Если суммарные расходы буду больше страховых премий, то организация подвергнется коммерческому риску, а именно понесет убыток.

Похожие статьи

-

Метод оптимизации рискапо договору ОСАГО в ООО СК "Цюрих" - Анализ рисков в страховании

Принимая во внимания проведенный выше анализ, можно отметить, что страхование ответственности подвержено финансовым рискам. Чтобы уменьшить возможный...

-

Как уже отмечалось выше, деятельность страховой компании подвержена определенным рискам. Рассматривая страхование ответственности, был выделен финансовый...

-

Страхование ответственности в ООО СК "Цюрих" - Анализ рисков в страховании

После анализа деятельности страховой компании по видам страхования хотелось бы непосредственно перейти к страхованию ответственности. Так как этот...

-

Особенности расчета страхового взноса по ОСАГО ОСАГО - это обязательное страхование гражданской ответственности владельца автомобиля. Поэтому в случае...

-

Данный раздел посвящен определению тарифных ставок и страховых премий по смешанному страхованию. Даны следующие условия (табл. 3.3). Таблица 3.3 Исходные...

-

На сегодняшний день на страховом рынке свою деятельность осуществляют десятки компаний, предоставляющие полный спектр услуг по страхованию. Для написания...

-

Особенности и классификация страхования ответственности - Анализ рисков в страховании

Перед тем, как перейти к более подробному рассмотрению видов страхования ответственности, стоит отметить, что данная отрасль страхования имеет свои...

-

Теоретические аспекты расчета тарифов В страховании жизни денежные суммы выплачиваются при наступлении различных событий в жизни застрахованного...

-

1. Договор страхования является соглашением между Страхователем и Страховщиком, в силу которого Страховщик обязуется при страховом случае произвести...

-

Оценка рисков в страховании ответственности ООО СК "Цюрих" - Анализ рисков в страховании

Перед тем как перейти к наглядному примеру метода оптимизации риска в страховании ответственности, следует оценить риск, присущий страхованию...

-

Виды страховых рисков и страховые случаи - Страхование строительно-монтажных рисков

1. Страховым риском является предполагаемое событие, на случай наступления, которого проводится страхование. 2. Страховым случаем является совершившееся...

-

Определение тарифной нетто-ставки и учет страховых рисков - Показатели системы страхования

С помощью этих показателей определяется такой важнейший коэффициент, как Убыточность страховой суммы Этот коэффициент лежит в основе расчета тарифной...

-

Управление рисками в страховании - Анализ рисков в страховании

В любой деятельности человека, с чем бы она ни была связана, всегда присутствует какой-либо риск. Поэтому для начала хотелось бы рассмотреть данное...

-

Страховые риски - Страхование граждан, выезжающих за рубеж

Риск - объективное явление в любой сфере человеческой деятельности, он проявляется как множество отдельных обособленных рисков. Фактор риска и...

-

Формирование страховых резервов по страхованию жизни в ООО "Согласие" осуществляется в целях оценки обязательств страховщика, выраженных в денежной...

-

Резерв незаработанной премии (РНП) -- это часть начисленной страховой премии (взносов) по договору, относящаяся к периоду действия договора, выходящему...

-

Классификация и виды страхования - Анализ финансовой деятельности ОАО "Страховой дом ВСК"

Страхование в процессе своего исторического развития постоянно усложнялось, вовлекая в свою сферу все новые предметы и объекты страхования. В...

-

Понятие, характеристика и сущность страхования Человечество живет и трудится в условиях определенной природной и социальной среды. В процессе своей...

-

Страховое законодательство стран Европейского союза в области страхования гражданской ответственности владельцев автотранспортных средств Страхование...

-

Роль страхования ответственности на страховом рынке России - Анализ рисков в страховании

Страхование ответственности является новой отраслью на страховом рынке России, поэтому имеет тенденцию постоянного развития как данной сферы в целом, так...

-

На рисунке 3.1 представлена всеобщая схема классификации страхования финансовых рисков и личного страхования. Рис.3.1 Всеобщая схема классификации...

-

Вопрос. Понятие страхового риска. Право страховщика на оценку страхового риска - Договор страхования

Риск - объективное явление в любой сфере человеческой деятельности, он проявляется как множество отдельных обособленных рисков. Федеральный закон "Об...

-

Размеры страховых премий в данном виде страхования обычно исчисляются с помощью тарифных ставок, устанавливаемых в процентах от величины полученного...

-

Порядок расчета страхового взноса по КАСКО - Транспортное страхование

КАСКО - это добровольное автострахование, при котором автовладелец страхует свой автомобиль. Объектом страхования по договору "автокаско" являются...

-

Для снижения риска потерь при грузоперевозках рекомендуется воспользоваться услугами по страхованию грузов, предоставляемыми ОАО "Военно-страховая...

-

Страхование профессиональной ответственности объединяет виды страхования имущественных интересов различных категорий лиц, которые при осуществлении...

-

Страхование ответственности юридических консультантов -- исполнителей услуг, занимающихся их оказанием на профессиональной основе, позволяет в...

-

В страховой отрасли РФ существует ряд видов страхования профессиональной ответственности. Страхование профессиональной ответственности адвокатов В...

-

Объекты страхования определяются в Законе, "как не противоречащие законодательству РФ имущественные интересы", связанные с: жизнью, здоровьем,...

-

Страховая сумма, страховые премии - Элементы страхового правоотношения

Еще одно немаловажное понятие - страховая сумма . Ею является определенная договором страхования или установленная законом денежная сумма, исходя из...

-

В страховании используются два принципа формирования рисков, обеспечивающих правовую защиту: - страхование методом исключения; - страхование методом...

-

СУЩЕСТВЕННЫЕ УСЛОВИЯ И ВИДЫ ДОГОВОРА ЛИЧНОГО СТРАХОВАНИЯ - Договор личного страхования

Договор страхования считается заключенным , Когда между сторонами в требуемой и надлежащей форме достигнуто соглашение по всем существенным его пунктам....

-

По договору страхования гражданской ответственности могут быть обеспечены страховой защитой имущественные интересы владельца автотранспортного средства,...

-

Заключение - Анализ рисков в страховании

В данной работе были рассмотрены особенности и сущность страхования ответственности, сравнительно недавней отрасли страхования. Также было изучено...

-

Страховой рынок, его характеристика и структура Современная мировая экономика подвержена разного рода рискам, наступление которых в большинстве случаев...

-

Страховой тариф. Страховой взнос и страховое обеспечение по страхованию жизни - Страхование жизни

Страховой тариф - это ставка, взимаемая страховщиком с единицы страховой суммы с учетом объекта страхования и характера страхового риска, которая...

-

СТРАХОВЫЕ СЛУЧАИ - Страхование в туризме

Туристический страхование документ случай При возникновении непредвиденных расходов в связи с гражданской ответственностью Застрахованного лица...

-

Страхование в учебной литературе определяется как отношения по защите интересов физических и юридических лиц, Российской Федерации, субъектов Российской...

-

Страхование профессиональной ответственности врачей осуществляется на случай, если в результате непреднамеренной ошибки или упущения врача будет причинен...

-

Согласно подпункту "к" пункта 5 Постановления Правительства Российской Федерации от 25 марта 1996 года № 351 "Об утверждении положения о лицензировании...

Расчет страховой премии по ОСАГО в ООО СК "Цюрих" - Анализ рисков в страховании