Анализ демографической ситуации в исследуемых регионах - Статистика тарифообразования в страховании

При страховании жизни случайной величиной, определяющей различия в тарифах, является время жизни страхователя. При этом, так как относительно момента смерти отдельного человека нельзя сказать ничего определенного, в демографической статистике принято анализировать большие однородные группы людей. Страхование жизни также основано на принципе анализа продолжительности жизни как случайной величины, поэтому прежде чем приступать к расчету тарифов, следует изучить демографическую ситуацию в выбранных регионах.

Для анализа были взяты данные по населению следующих субъектов: город Москва, город Санкт-Петербург, села Московской области и села Ленинградской области. Так как основным показателем для применения в актуарных расчетах является вероятность умереть в определенном возрасте, проведем сравнительный анализ данной величины по выбранным субъектам.

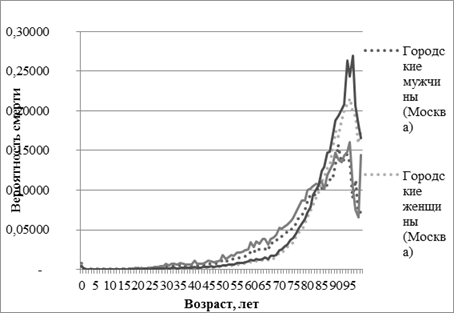

Известно, что продолжительность жизни различных социальных групп во многом обусловлена такими факторами, как образ жизни, характер деятельности, структура и объемы потребления, а также многими другими экономическими и социальными обстоятельствами. Одной из главных демографических характеристик, определяющих уровень смертности, является пол, поэтому прежде всего рассмотрим различия в продолжительности жизни российских мужчин и женщин. Интересно, что в настоящее время Россия занимает первое по этому разрыву место среди стран, которые проводят открытую публикацию статистику смертности. Рассмотрим вероятности смерти среди городских жителей (рис.9).

Рис.9. Динамика вероятности смерти в Москве и Санкт-Петербурге, 2013г.

Нетрудно заметить, что в обоих городах наблюдается схожая картина дифференциации вероятности смерти по полу. До возраста примерно 83-85 лет риск смерти среди женщин значительно ниже, чем тот же показатель для мужчин. Однако после достижения человеком данного возраста картина резко изменяется, и теперь уже вероятность умереть для женщины показывает значительное превышение над риском смерти мужчин.

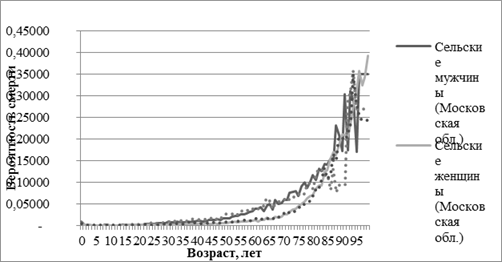

В принципе, превышение мужской смертности над женской в той или иной мере характерно для всех экономически развитых или развивающихся стран. Данная тенденция сложилась исторически в связи с общим улучшением санитарно-гигиенических условий, в особенности с улучшением условий для материнства и снижением бремени чрезмерной рождаемости, а также повышением общественного статуса женщины. Известно также, что различия в смертности по полу гораздо существеннее, чем зависимость от образования, занятия, брачного статуса или места жительства. Для подтверждения данного суждения приведем также сравнение вероятности смерти по полу среди сельских жителей Московской и Ленинградской областей (рис.10).

Рис.10. Динамика вероятности смерти в Московской и Ленинградской обл., 2013г.

Действительно, картина несущественно отличается от представленной ранее: вероятность смерти у женщин несколько ниже, чем у мужчин. Также прослеживается наличие "критического" возраста, после которого наблюдается обратный тренд. Однако стоит отметить, что среди сельских жителей смертность в преклонном возрасте (от 90 и старше) практически не дифференцируется по полу, что можно объяснить более низким уровнем жизни, малой доступностью медикаментов и удаленностью от высокотехнологичных медицинских учреждений.

Таким образом, можно отметить, что на вероятность смерти действительно в большей мере влияет пол человека. Так как большой разницы в тенденциях смертности среди городских и сельских жителей не наблюдается, то есть место жительства оказывается менее значимым фактором, можно сказать, что заметную роль в объяснении причин разрыва в продолжительности жизни между мужчинами и женщинами играют биологические и поведенческие различия.

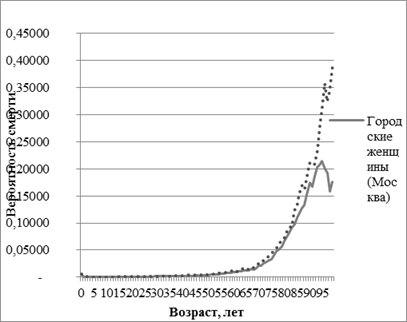

После установления факта достаточно сильной дифференциации смертности в зависимости от пола будем анализировать показатели отдельно для мужчин и женщин. В частности, сравним вероятности смерти городских и сельских женщин.

Рис.11. Динамика вероятности смерти женщин в Москве и Московской обл., 2013г

Сначала рассмотрим вероятности смерти женщин по Московскому региону (рис.11). Стоит отметить, что примерно до 70 лет в тенденциях не наблюдается заметных различий, однако в пожилом возрасте вероятность смерти в селе несколько превышает риск смерти городской женщины, что может быть объяснено через фактор дальности специализированных учреждений по оказанию экстренной квалифицированной помощи и доступности лекарств.

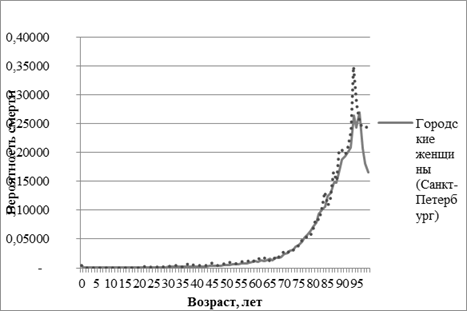

Что касается тенденций, наблюдаемых в Ленинградской области (рис.12), то они мало отличаются от показателей Московского региона. Исключением является лишь тот факт, что различие в смертности женщин невелико и может быть объяснено более низкой дифференциацией доходов среди городского и сельского населения, что уравнивает вероятности смерти для каждой из групп. Также важным является замечание, что при сравнении городских женщин вероятность смерти в Москве оказывается на порядок ниже, чем в Санкт-Петербурге.

Рис.12. Динамика вероятности смерти женщин в Санкт-Петербурге и Ленинградской обл., 2013г

В целом, различия в смертности между городом и селом у женщин не столь велики, что обуславливается невысокими рисками несчастных случаев на работе и в быту. Стоит отметить, что вне зависимости от места проживания, причины смертей носят достаточно общий характер - респираторные заболевания, болезни системы кровообращения, а также несчастные случаи в детских и трудоспособных возрастах.

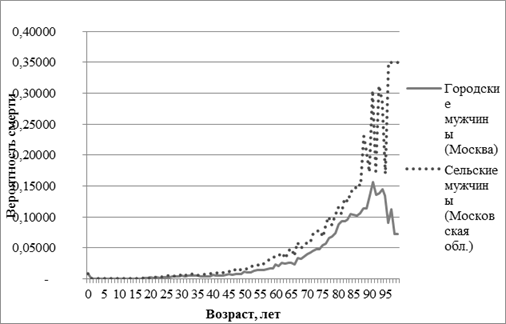

После анализа риска смерти среди женщин сравним тот же показатель среди мужского населения. Анализ показателей в Московской области (рис.13) показывает достаточно четкую тенденцию превышения вероятности смерти сельских мужчин над риском смерти мужчин, проживающих в городах, причем, уже начиная со средних возрастов - примерно с 30 лет. Интересно отметить очень сильная неустойчивость исследуемого показателя для пожилых мужчин в селах - для доживших до 85 лет вероятность смерти колеблется с периодичностью в один год. Стоит отметить, что подобная тенденция наблюдается только у мужчин, проживающих в селах Московской области.

Рис.13. Динамика вероятности смерти мужчин в Москве и Московской обл., 2013г

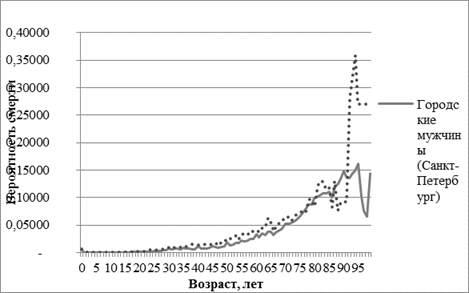

При анализе вероятности смерти мужчин в Ленинградской области (рис.14) также наблюдалась схожая картина с некоторой поправкой на пожилые возрасты - примерно с 85 до 92 лет риск смерти сельского мужчины оказался ниже показателя для мужчины из города. Однако после этого отклонения тенденция превышения вероятности смерти сельского жителя над риском смерти горожанина возобновилась.

В целом, неблагополучная ситуация в смертности мужского сельского населения по сравнению с городским может быть объяснена рядом причин. Основная часть этой разницы обусловлена избыточной смертностью на селе от несчастных случаев и насильственных причин в трудоспособных возрастах. К тому же, одной из серьезных проблем села остается высокий процент смертей от употребления алкоголя.

Рис.14. Динамика вероятности смерти мужчин в Санкт-Петербурге и Ленинградской обл, 2013г

Таким образом, после проведения анализа демографической ситуации в отобранных регионах были сделаны следующие выводы:

- O Вероятность смерти достаточно сильно дифференцирована по полу: до 80-85 лет риск смерти женщин значительно ниже соответствующего показателя у мужчин, по достижению данного возраста тенденция принимает обратный характер; O Различия в смертности между городом и селом у женщин не столь велики, однако стоит отметить, что при сравнении городских женщин вероятность смерти в Москве оказалась на порядок ниже, чем в Санкт-Петербурге; O Разница в смертности мужского сельского населения по сравнению с городским значительна и может быть обусловлена избыточной смертностью на селе от несчастных случаев; O В целом, разнородность показателей сельских и городских жителей объясняется условиями проживания: в городах гораздо более развитая социальная инфраструктура, включая уровень развития и организационные структуры здравоохранения, значительно больше способствует увеличению продолжительности жизни, чем слаборазвитая и низкоэффективная сельская инфраструктура.

Похожие статьи

-

Анализ тарифов в договорах страхования жизни - Статистика тарифообразования в страховании

Стоимость страховой услуги, в том числе в договорах страхования, представляет собой величину страхового взноса (премии), который страхователь уплачивает...

-

Теоретические аспекты расчета тарифов В страховании жизни денежные суммы выплачиваются при наступлении различных событий в жизни застрахованного...

-

В настоящее время объемы поступлений в российские страховые фонды определяется рядом факторов, характеризующимися различными социально-экономическими...

-

Регрессионный анализ - Статистика тарифообразования в страховании

После проведения корреляционного анализа, который позволил установить наличие взаимосвязей между переменными и оценить их тесноту, был проведен...

-

Построение моделей анализа временных рядов - Статистика тарифообразования в страховании

В данной работе было построено два вида адаптивных моделей: Брауна и Хольта. Адаптивными называются методы, позволяющие строить самокорректирующиеся...

-

ЗАКЛЮЧЕНИЕ - Статистика тарифообразования в страховании

Страхование жизни является одной из составляющих частей отрасли личного страхования и предусматривает механизмы, позволяющие защитить имущественные...

-

Спецификация ошибок регрессионной модели - Статистика тарифообразования в страховании

Ошибки регрессии - это разности между наблюдаемыми значениями и значениями, предсказанными изучаемой регрессионной моделью. В данной работе ошибки...

-

Общая ситуация на рынке личного страхования В отличие от экономически развитых стран, где институт страхования развивался как органический элемент...

-

Спецификация регрессионной модели - Статистика тарифообразования в страховании

Тест Чоу позволяет оценить значимость улучшения регрессионной модели после разделения исходной выборки на части. В нашем случае разделим выборку на две...

-

Заключение - Анализ рисков в страховании

В данной работе были рассмотрены особенности и сущность страхования ответственности, сравнительно недавней отрасли страхования. Также было изучено...

-

Метод оптимизации рискапо договору ОСАГО в ООО СК "Цюрих" - Анализ рисков в страховании

Принимая во внимания проведенный выше анализ, можно отметить, что страхование ответственности подвержено финансовым рискам. Чтобы уменьшить возможный...

-

Оценка рисков в страховании ответственности ООО СК "Цюрих" - Анализ рисков в страховании

Перед тем как перейти к наглядному примеру метода оптимизации риска в страховании ответственности, следует оценить риск, присущий страхованию...

-

Управление рисками в страховании - Анализ рисков в страховании

В любой деятельности человека, с чем бы она ни была связана, всегда присутствует какой-либо риск. Поэтому для начала хотелось бы рассмотреть данное...

-

Анализ внутренних рисков проведем на основе одного из импортируемых товаров. ОАО "Седьмой Континент" закупает во Франции и продает в своих магазинах...

-

Существенная часть бизнеса ВТБ сосредоточена в сегменте обслуживания крупных и средних корпоративных клиентов. В 2009 году ВТБ выполнил поставленную...

-

АО СК "Казкоммерц-Полис" осуществляет добровольное страхование на основании лицензии серия ДОС №13-7/1, выданная Агентством Республики Казахстан по...

-

Анализ участников рынка имущественного страхования Имущественный страхование возмещение выплата Проанализируем деятельность страховых компаний на рынке...

-

Как уже отмечалось выше, деятельность страховой компании подвержена определенным рискам. Рассматривая страхование ответственности, был выделен финансовый...

-

Краткий обзор современного рынка страхования в России В едином государственном реестре субъектов страхового дела на 30.09.2008 зарегистрировано 814...

-

Расчет страховой премии по ОСАГО в ООО СК "Цюрих" - Анализ рисков в страховании

Как уже отмечалось выше, поскольку договора по ОСАГО пользуются наибольшим спросом на сегодняшний день, то выявление рисков и использование метода по их...

-

Классификация и виды страхования - Анализ финансовой деятельности ОАО "Страховой дом ВСК"

Страхование в процессе своего исторического развития постоянно усложнялось, вовлекая в свою сферу все новые предметы и объекты страхования. В...

-

Сущность и необходимость страхования жизни - Страхование жизни

Для того чтобы граждане имели возможность сверх или помимо выплат и льгот по специальному страхованию удовлетворять свои социальные потребности, широко...

-

Расчет тарифных ставок по накопительному страхованию жизни - Тарифная политика в страховании

Нетто-ставки тарифа по накопительному страхованию рассчитываются на иной основе, чем при рисковом страховании. Страховая премия (брутто-ставка) состоит...

-

Аграрный сектор Казахстана имеет следующие характеристики: - структура продукции сельского хозяйства по категориям хозяйств: сельскохозяйственные...

-

Комплексный анализ и оценка рисков даже небольшой части информационной системы банка по разработанной методике - это крайне сложная и ответственная...

-

Рассмотрим применение различных систем страхования работников от несчастных случаев. Первая система: система страховой защиты расширенного покрытия....

-

Для привлечения средств во вклады коммерческие банки могли бы дополнительно использовать зарубежный опыт. Система показателей по процентным ставкам...

-

Низкая диверсификация российского экспорта - одна из наиболее острых проблем российской экономики. По данным Федеральной таможенной службы, за 2009 год...

-

Анализ рынка страхования рисков по банковским долговым обязательствам Рынок страхования рисков по банковским долговым обязательствам за 2009 год вырос по...

-

Финансовый анализ представляет собой систему способов исследования хозяйственных процессов о финансовом положении предприятия и финансовых результатах...

-

Моделирование условной практической ситуации Договор страхования грузов предприниматели, руководители предприятий заключают для того, чтобы обезопасить...

-

На сегодняшний день компания предлагает 55 страховых продуктов -- от популярных программ автострахования до специального страхования космической отрасли....

-

Таблица 1 Бухгалтерский баланс страховой организации на 30.09.2008 АКТИВ Код строки На начало отчетного года На конец отчетного периода 1 2 3 4 I. Активы...

-

Организационная структура страховой организации ЗАО СК "Сибирский Спас" В 2010 году страховой компании "Сибирский Спас" со дня ее основания исполнится 18...

-

Абсолютные и средние показатели страховой статистики - Показатели системы страхования

Базой процесса страхования служит Страховое поле -- максимальное количество объектов, которое может быть охвачено страхованием, а фактическое число...

-

Сущность и значение страховой статистики в РФ Страхование - это необходимый элемент производственных отношений, оно связано с возмещением материальных...

-

Анализ деятельности ФФОМС - Обязательное медицинское страхование

Таблица 1. ПОСТУПЛЕНИЕ ФЕДЕРАЛЬНОГО ФОНДА ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ за 2012-2015гг. 2012г 2013г 2014г 2015г Изменения 2015/2012гг. (млн....

-

Страховой рынок Казахстана на современном этапе развития Страховой рынок Казахстана является одним из самых развивающихся в СНГ. "Казахстанские страховые...

-

Банковский кризис, финансовый кризис, экономический и финансовый кризис у него много имен. Современный кризис коснулся каждого. Для кого-то он обернулся...

-

Анализ деятельности ООО "ГСКК" - Теоретические основы организации страхования грузоперевозок

Губернская страховая компания Кузбасса работает на рынке страхования с июня 1994 года. В декабре 2001 года компания получила статус Губернской, когда в...

Анализ демографической ситуации в исследуемых регионах - Статистика тарифообразования в страховании