АНАЛИЗ ТАРИФОВ В РАЗЛИЧНЫХ ДОГОВОРАХ СТРАХОВАНИЯ ЖИЗНИ, Теоретические аспекты расчета тарифов - Статистика тарифообразования в страховании

Теоретические аспекты расчета тарифов

В страховании жизни денежные суммы выплачиваются при наступлении различных событий в жизни застрахованного человека. Исходя из того, что данные события являются случайными, для успешной деятельности страховой компании расчет тарифов включает в себя несколько этапов.

На первом этапе приводится анализ таблиц смертности и расчет основных показателей демографической статистики. На втором этапе, используя полученные вероятностные оценки наступления различных демографических событий, производится расчет стоимости выбранных договоров страхования.

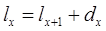

В первую очередь таблица смертности включает в себя показатель, который отражает число людей, доживающих до возраста X: LX. Корнем таблицы считается значение L0, которое обозначает число родившихся. Обычные значения для L0: 1 млн., 10 или 100 тыс., но оно может быть и произвольным числом. В данной работе числу родившихся присвоено значение 100 тысяч. Заканчиваются таблицы смертности строкой, соответствующей предельному возрасту, в демографической статистике обозначаемому символом Щ. В разных таблицах этот возраст может быть различным, однако для нашего исследования предельный возраст составляет 100 лет.

Также не менее важной характеристикой является величина DX, которая отражает число умерших в промежутке между годами X И (x+1) своей жизни и рассчитывается по следующей формуле:

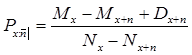

Для актуарных расчетов огромную значимость представляет собой величина QX, которая показывает долю тех из числа достигших возраста X, кто умрет в течение одного года, т. е. в промежутке между X и (x+1). Данный показатель рассчитывается следующим образом:

Стоит заметить, что если величину QX сравнить с единицей, можно получить оценку доли тех из числа LX, которые уже достигли возраста Х и при этом доживут до возраста (х+1). Эта величина представляет собой условную вероятность прожить еще один год по достижении возраста X.

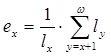

Также для осуществления актуарных расчетов важным является показатель средней продолжительности жизни, которая рассчитывается следующим образом:

Таким образом, демографическая статистика позволяет оценить численность населения той или иной возрастной группы, проследить изменение данных показателей во времени, то есть с учетом старения населения, а также проследить за вероятностными показателями, которые составляют прочную основу для проведения расчетов тарифов по договорам страхования жизни.

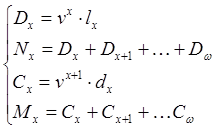

Кроме демографических расчетов, в актуарной математике учитываются процентные ставки, которые позволяют оценить справедливую стоимость контракта в заданный период времени. Для этого модели включают в себя дисконтный множитель, соответствующий процентной ставке I и рассчитывающийся по формуле:

При этом принято считать, что страховая сумма является единицей - таким образом, рассчитанная премия будет указывать относительную долю, которую она составляет в страховой сумме. Кроме того, для упрощения вычислительной работы при актуарных расчетах были введены так называемые коммутационные функции, которые строятся исходя из заданной таблицы смертности и при заданных значениях процентной ставки.

После знакомства с вспомогательными формулами можно перейти к описанию методов расчета непосредственно тарифов в различных договорах страхования.

Страхование на дожитие

Страхование на дожитие, по сути, является страхованием заданной суммы денег на заданный срок. При этом, страховое событие, влекущее выплату страховой суммы, состоит в дожитии застрахованного до конца указанного срока. В случае смерти застрахованного в период действия контракта сумма не выплачивается и премия не возвращается. При этом, если N - срок контракта, а Х - возраст застрахованного лица, то формула для расчета стоимости контракта приобретает следующий вид:

Стоит отметить, что страхование на дожитие редко используется изолированно, так как он делает страховой полис относительно дорогим, если срок страхования не очень большой, однако довольно часто данный вид страхования является составной частью других контрактов.

Пожизненное страхование

Пожизненное страхование на случай смерти предусматривает выплату страховой суммы после смерти застрахованного лицу, указанному в контракте - бенефициарию. Таким образом, для застрахованного лица в возрасте Х упрощенная формула для расчета актуарной стоимости будет иметь вид:

Стоит отметить, договоры страхования жизни могут отличаться достаточно высокой стоимостью, поэтому очень мало полисов оплачиваются единовременно. Чаще оплата производится регулярными, например, ежегодными выплатами в течение всей жизни застрахованного. Таким образом, для договора пожизненного страхования величина ежегодной премии составляет:

Важным является тот факт, что вычисление величины ежегодной премии выполняется при условии ее постоянства в течение всей жизни.

Смешанное страхование

Смешанное страхование представляет собой комбинацию срочного страхования жизни и страхования на дожитие с тем же сроком. Более точно в контрактах этого вида указан срок N, так что страховая сумма выплачивается в двух случаях:

- 1. Бенефициарию, если застрахованный возраста X не доживет до (x+n) лет. 2. Застрахованному, если он дожил до возраста (x+n)

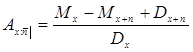

Для расчета актуарной стоимости смешанного контракта используется следующее выражение:

В случае оплаты смешанного страхования ежегодными премиями в начале года, стоимость ежегодных выплат находится при помощи следующего выражения:

В ходе рассмотрения теоретических основ страхования жизни мы убедились, что на первом этапе очень важным является проведение расчета демографических показателей для анализа частоты наступления различных демографических событий среди различных возрастных групп населения. Затем на основе полученных данных представляется возможным вычисление тарифов в различных договорах страхования по найденным выражениям.

Таким образом, полученная информация позволит провести расчеты тарифов по трем выбранным моделям страхования жизни (страхование на дожитие, пожизненное страхование и смешанное страхование) и сравнить их между собой.

Похожие статьи

-

Анализ тарифов в договорах страхования жизни - Статистика тарифообразования в страховании

Стоимость страховой услуги, в том числе в договорах страхования, представляет собой величину страхового взноса (премии), который страхователь уплачивает...

-

В настоящее время объемы поступлений в российские страховые фонды определяется рядом факторов, характеризующимися различными социально-экономическими...

-

Формирование страховых резервов по страхованию жизни в ООО "Согласие" осуществляется в целях оценки обязательств страховщика, выраженных в денежной...

-

Расчет страховой премии по ОСАГО в ООО СК "Цюрих" - Анализ рисков в страховании

Как уже отмечалось выше, поскольку договора по ОСАГО пользуются наибольшим спросом на сегодняшний день, то выявление рисков и использование метода по их...

-

Обязанности и права по договору страхования жизни - Страхование жизни

Договор страхования должен быть заключен в письменной форме. Для заключения договора страхования страхователь представляет страховщику письменное...

-

СУЩЕСТВЕННЫЕ УСЛОВИЯ И ВИДЫ ДОГОВОРА ЛИЧНОГО СТРАХОВАНИЯ - Договор личного страхования

Договор страхования считается заключенным , Когда между сторонами в требуемой и надлежащей форме достигнуто соглашение по всем существенным его пунктам....

-

Объекты страхования определяются в Законе, "как не противоречащие законодательству РФ имущественные интересы", связанные с: жизнью, здоровьем,...

-

Сущность и необходимость страхования жизни - Страхование жизни

Для того чтобы граждане имели возможность сверх или помимо выплат и льгот по специальному страхованию удовлетворять свои социальные потребности, широко...

-

Метод оптимизации рискапо договору ОСАГО в ООО СК "Цюрих" - Анализ рисков в страховании

Принимая во внимания проведенный выше анализ, можно отметить, что страхование ответственности подвержено финансовым рискам. Чтобы уменьшить возможный...

-

ЗАКЛЮЧЕНИЕ - Статистика тарифообразования в страховании

Страхование жизни является одной из составляющих частей отрасли личного страхования и предусматривает механизмы, позволяющие защитить имущественные...

-

Понятие, характеристика и сущность страхования Человечество живет и трудится в условиях определенной природной и социальной среды. В процессе своей...

-

Срок действия договора. - Страхование жизни

Страхование осуществляется на основании договоров личного страхования, заключаемых гражданином или юридическим лицом (страхователем) со страховой...

-

Основные термины и понятия страхования Страховое дело - один из важнейших экономических институтов, который существовал в разных экономических формациях,...

-

Актуарные расчеты. Особенности актуарных расчетов - Тарифная политика в страховании

Исчисление страховых тарифов осуществляется при помощи системы математических и статистических методов -- актуарных расчетов. Методика актуарных расчетов...

-

ЗАКЛЮЧЕНИЕ - Договор личного страхования

Подводя итоги данному исследованию , Необходимо сделать следующие выводы. Личное страхование выполняет важную социальную функцию , Поскольку затрагивают...

-

Расчет тарифных ставок по накопительному страхованию жизни - Тарифная политика в страховании

Нетто-ставки тарифа по накопительному страхованию рассчитываются на иной основе, чем при рисковом страховании. Страховая премия (брутто-ставка) состоит...

-

Страхование является особым видом экономических отношений, поэтому экономико-финансовые основы деятельности страховой компании отличаются от других видов...

-

Страховой тариф. Страховой взнос и страховое обеспечение по страхованию жизни - Страхование жизни

Страховой тариф - это ставка, взимаемая страховщиком с единицы страховой суммы с учетом объекта страхования и характера страхового риска, которая...

-

Сущность и формы страхования Исследуя природу возникновения и развития страхования, можно с уверенностью сказать, что страхование возникло и развивалось,...

-

Сущность и значение страховой статистики в РФ Страхование - это необходимый элемент производственных отношений, оно связано с возмещением материальных...

-

Анализ демографической ситуации в исследуемых регионах - Статистика тарифообразования в страховании

При страховании жизни случайной величиной, определяющей различия в тарифах, является время жизни страхователя. При этом, так как относительно момента...

-

Характеристика подотраслей личного страхования в России - Личное страхование в России

По условиям лицензирования в РФ существует три подотрасли, которые образуют систему личного страхования Яковлева Т. А., Шевченко О. Ю. Страхование:...

-

На рисунке 3.1 представлена всеобщая схема классификации страхования финансовых рисков и личного страхования. Рис.3.1 Всеобщая схема классификации...

-

Как уже отмечалось выше, деятельность страховой компании подвержена определенным рискам. Рассматривая страхование ответственности, был выделен финансовый...

-

Вопрос. Обязательное страхование Осуществление обязательного страхования - Договор страхования

Страхование может осуществляться в добровольной и обязательной формах. Обязательным является страхование, осуществляемое в силу закона, который...

-

Вопрос. Понятие договора страхования. Условия договора страхования - Договор страхования

По договору страхования одна сторона (страхователь) вносит другой стороне (страховщику) обусловленную договором плату (страховую премию), а страховщик...

-

Существуют различные подходы к определению страховой стоимости и страховой суммы предмета лизинга в зависимости от страхователя и срока действия...

-

Заключение - Анализ рисков в страховании

В данной работе были рассмотрены особенности и сущность страхования ответственности, сравнительно недавней отрасли страхования. Также было изучено...

-

Страховой рынок охватывает сферу индивидуального (частного) страхования представляет собой совокупность экономических отношений между субъектами...

-

Абсолютные и средние показатели страховой статистики - Показатели системы страхования

Базой процесса страхования служит Страховое поле -- максимальное количество объектов, которое может быть охвачено страхованием, а фактическое число...

-

Для снижения риска потерь при грузоперевозках рекомендуется воспользоваться услугами по страхованию грузов, предоставляемыми ОАО "Военно-страховая...

-

Участники договора страхования - Порядок заключения и прекращения договора страхования

Договор страхования - это соглашение между страхователем и страховщиком, в соответствии с которым страховщик обязуется при страховом случае произвести...

-

В страховании используются два принципа формирования рисков, обеспечивающих правовую защиту: - страхование методом исключения; - страхование методом...

-

ПОРЯДОК ИСПОЛНЕНИЯ ДОГОВОРА ЛИЧНОГО СТРАХОВАНИЯ - Договор личного страхования

Определенными особенностями , Требующими специального регулирования , Отличается исполнение договора личного страхования. Права и обязанности сторон по...

-

Разграничение видов имущественного страхования Имущественное страхование является более широким понятием, чем страхование имущества. Законодательное...

-

Методические основы расчета тарифных ставок - Страхование от несчастных случаев

Особенность определения тарифных ставок в добровольном медицинском страховании (ДМС) состоит в том, что этот вид страхования, с одной стороны, относится...

-

Объекты и субъекты договора страхования - Финансовое право и правовое регулирование страхования

К объектам страховых отношений относятся материальные и денежные ценности (имущество, доходы, риски предпринимательской деятельности, гражданская...

-

Понятие чистой процентной маржи. Анализ показателя чистой процентной маржи в различных странах мира Чистая процентная маржа - это показатель прибыльности...

-

ПОНЯТИЕ И СУЩНОСТЬ СИСТЕМЫ СТРАХОВАНИЯ ДЕПОЗИТОВ Депозитные операции имеют давнюю историю. Помимо истории развития зарубежного опыта оказания депозитных...

-

1. Договор "с ответственностью за все риски". По этому условию страховщиком компенсируются все убытки в результате повреждения или полного уничтожения...

АНАЛИЗ ТАРИФОВ В РАЗЛИЧНЫХ ДОГОВОРАХ СТРАХОВАНИЯ ЖИЗНИ, Теоретические аспекты расчета тарифов - Статистика тарифообразования в страховании