Анализ активных и пассивных операций коммерческого банка - Рекомендации по совершенствованию потребительского кредитования в филиале ОАО "Банк Эсхата" города Канибадама

Активные операции коммерческого банка представляет собой операции по размещению привлеченных и собственных средств банка в целях получения дохода. К ним относятся кредитование, инвестиции и операции с валютными ценностями.

Ссудные операции составляет основу активной деятельности банка в размещение его ресурсной базы, и они приносят банку значительную часть доходов. Эффективность ссудных операций банка определяется его кредитной политикой. Кредитная политика формирует основные направления ссуд. Кредитные вложение дожни быть надежный и рентабельны. Важным направление кредитной политики являются выбор возможных клиентов, оптимальная организация кредитования, процентная тактика, анализ финансовых возможностей заемщика. Выходя на рынки кредита, покупая и продавая ценные бумаги, предоставляя клиентам разнообразные услуги, банки постоянно контролируют состояние своих пассивов, следят за наличием свободных ресурсов, сроками востребования депозитов, стоимостью привлекаемых капиталов. Если приток ресурсов замедляется, банк вынужден пересмотреть свою политику в области активных операций, отказаться от выгодных предложений, погасить часть выданных кредитов, продать ценные бумаги.

Связь между активными и пассивными операциями коммерческого банка чрезвычайно сложна. /22, стр. 19/

При увеличении стоимости ресурсов банковская маржа сократится, прибыль снизится и в результате банку будет необходим поиск более выгодных сфер вложения капитала для того, чтобы поправить дела банка.

Необходима четкая координация всех сфер банковской деятельности. Таким образом, если анализ пассива есть анализ ресурсов банка, то анализ актива есть анализ направлений использования этих ресурсов: на какие цели в каком объеме, на какой срок и кому они предоставляются.

Тем не менее, несмотря на общие тенденции в составе и структуре активов, каждый банк должен стремиться к созданию рациональной структуры активов, которая зависит прежде всего от качества активов. Банки сегодня в большей степени, чем другие коммерческие организации подвержены взлетам и спадам а своей повседневной деятельности. В таблице 2.1. приведен анализ активных операций коммерческого банка.

Таблица 2.1 - Динамика активов филиала ОАО "Банка Эсхата" города Канибадама

|

Наименование |

01.01.2013 г. |

01.01.2014 г. |

Откл. В % | ||

|

Сумма в сомони |

Уд. вес, % |

Сумма в сомони |

Уд. вес, % | ||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Денежные средства |

11280722 |

13,29 |

12393453 |

13,130 |

-0,15 |

|

К получению из других банков и небанковских финансовых организаций |

24800787 |

29,21 |

20851556 |

22,10 |

-7,11 |

|

Ссуды, предоставленные клиентам |

36530597 |

43,03 |

50640796 |

53,67 |

10,63 |

|

Основные средства и нематериальные активы |

5520861 |

6,50 |

5520861 |

5,85 |

-0,65 |

|

Счета к получению и предоплаты |

5832653 |

6,87 |

4832653 |

5,12 |

-1,74 |

|

Прочие активы |

910981 |

1,07 |

110999 |

0,11 |

-0,95 |

|

Итого активы |

84876601 |

100 |

94350318 |

100 |

Рассматривая структуру активов по анализируемому банку с точки зрения их доходности, ликвидности и степени риска. Анализ доходности активов показал, что доля приносящих активов больше чем доля активов не приносящих доходов, как по банку видно приблизительно 75% составляет активы приносящий доход. От сюда можно узнать, что ФОАО "Банк Эсхата" в г. Канибадаме распределяют свои ресурсы очень эффективно. Также как видно из таблицы с ликвидностью у банка проблем не существует, поскольку в 01.01.2013 году оно существовало, но сегодня этой проблемы не существует. Денежные средства банка твердо говорит о ликвидности банка. Основные средства почти, что неизменно остались, но прочие активы на один раз увеличилось. Счета к получению и предоплаты также уменьшились на один пункт, что в 01.01.2014 году удельный вес счета к получению составлял 6,87 процентов от общей суммы актива банка, а на сегодня оно составляет 5,12 процентов.

Основным стратегическим направлением банка является финансирование реального сектора экономики. Особое внимание уделяется микро и малому бизнесу, в котором преобладает частный сектор. Кредитная политика, проводимая в отчетном году, позволила предприятиям различных отраслей решить задачи технического перевооружения, реконструкции, модернизации и расширения производства, не отвлекая при этом оборотные средства. /5, стр. 127/

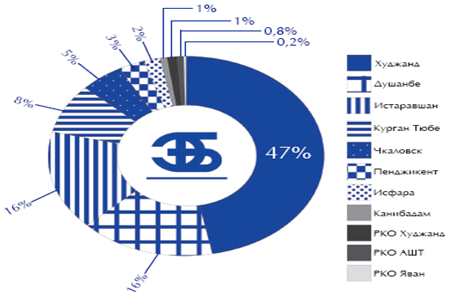

В 01.01.2013 году хорошую работу по выдаче кредитов показали филиалы банка. По сравнению с 01.01.2014 годом значительно увеличились кредитные портфели филиалов в городах Курган Тюбе, Пенджикент, Канибадам, Истаравшан, Чкаловск и Исфара, при этом уменьшив объем кредитного портфеля городов Худжанд и Душанбе.

Открывшиеся в 2014 году РКО в городах Худжанд, Душанбе и Яван также разделили кредитные портфели соответствующих регионов. В целом картина по распределению кредитного портфеля по филиалам и РКО за 2014 год выглядит следующим образом:

Рис. 2.1. Структура кредитного портфеля за 01.01.2014 год по филиалам и РКО

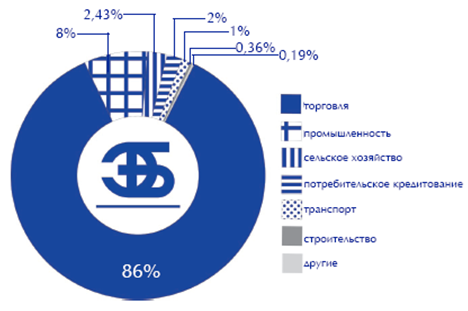

Также можно показать разбивку кредитного портфеля банка за 01.01.2014 год по отраслям экономики. Так, из всех кредитов Банка, вложенных в экономику Таджикистана, доля вложений в промышленность составляет 6,6 млн. сомони, что составляет 8% от кредитного портфеля, в агросектор около 2 млн. сомони -2,4%, в транспорт 713 тыс. сомони -1%, в коммерческую деятельность 68 млн. сомони -86%, в строительство 288 тыс. сомони -0,4% , потребительские кредиты 1,6 млн. сомони 2%, государственные учреждения 2,7 тыс. сомони и другие цели 154 тыс. сомони в общем 0,2%.

Рис. 2.2. Кредитные вложения в разрезе отраслей

Важной задачей для банка является формирование качественного кредитного портфеля, диверсифицированного по субъектам кредитных отношений, отраслевой принадлежности заемщиков, сроком кредитования и видам предоставленного обеспечения. А также установление общих и частных лимитов кредитование, тщательный анализ и отбор кредитных заявок, внедрение системы санкционирования кредитов на кредитном комитете, мониторинг финансового положения заемщиков в течении всего срока кредитования, выявление на ранней стадии признаков проблемных кредитов и организации работы по их погашению являются основными задачами и направлениями банка.

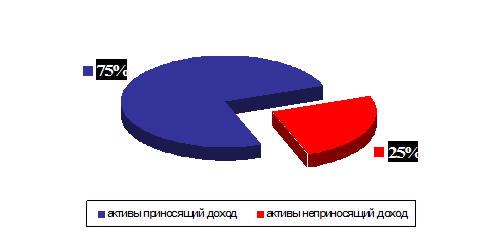

По доходности все активы коммерческих банков можно разделит на две большие группы:

- - активы, не приносящие доход; - активы приносящие доход.

К первой группе относятся: денежные средства, средства в корреспондентском счете, счета на резервном счете, беспроцентные ссуды, прочие дебиторы и др.

Вторую группу активов составляют: ссуды, кредиты другим банкам, факторинг, лизинг, инвестиции в ценные бумаги.

Рис. 2.3. Структура активов приносящих и не приносящих доход за 2014год.

Анализ доходности активов показал, что доля активов, не приносящий доход у банка значительно меньше чем активы приносящий доход. Так на 01.01.2014 году доля активов приносящий доход составило 75% в сумме, ссуды предоставленные клиентам 50 640 796, также средства в банках и учреждениях 20 851 556 сумма выданные учреждениям уменьшилось на четыре пункта и эти средства были вложены в малый бизнес.

Доля активов не приносящий доход меньше как мы предполагали на 25% отсюда следует, что банк размещает свои ресурсы лучше, чем другие банки данного города потому - что у банка доля приносящих активов больше и соответственно он получит хороший прибыль.

К пассивным операциям коммерческого банка относятся операции связанные с формированием его ресурсной базы. Это операция по созданию капитала банка, депозитные, вкладные и т. п. Капитал банка образуется за счет собственных средств и включая другие фонды. Депозитные, вкладные операции связанные с образованием привлеченных средств и включая вклады населения. При этом следует отметить, что пассивные операции исторически играли первичную и определяющую роль по отношению к активным, так как необходимым условием для осуществления активных операций является достаточность средств банка, указанных в пассиве.. Анализ структуры пассивов начинается с выявления размера собственных средств, определения их доли в общей сумме баланса. Соотношение собственных и привлеченных средств коммерческие банки должны поддерживать в соответствии с установленным нормативом. Этот норматив обеспечивает минимально необходимый уровень ликвидности банка. В то же время этот структурный показатель характеризует степень зависимости банка от привлеченных средств, а также показывает результативность работы банка по мобилизации с финансового рынка временно свободных ресурсов. Уровень развития пассивных операций определяет размер банковских ресурсов и следовательно масштабы деятельности банка.

Собственный капитал, имея четко выраженную правовую основу и функциональную определенность, является финансовой базой развития банка. Он позволяет осуществляет компенсационные выплати вкладчикам и кредиторам в случае возникновение убытков. В составе собственных средств банка выделяют: уставный, резервный и другие специальные фонды. Основной элемент собственного капитала банка уставный фонд. Он формируется в зависимости от формы организации банка. Если банк создается как акционерное общество, то его уставной фонд образуется за счет средств акционеров, поступивший от реализации акции. Если как общество с ограниченной ответственности, формируется уставный фонд за счет паевых взносов участников.

Независимо от организационно - правовой формы банка его уставный фонд полностью формируется за счет вкладов участников (юридических или физических лиц) и служит обеспечением их обязательств. Размер уставного фонда, порядок его формирования и изменения определяются уставом банка.

Сумма уставного капитала законодательно не ограничивается, но для обеспечения устойчивости банка Национальным банком Таджикистана установлен минимальный размер уставного капитала для вновь создаваемых банков на 1.01.2000 года было 2-млн. дол. США, на 1.01.2001года было 2,5млн. дол. США, но сегодня оно составляет 5-млн. дол. США.

Каждый банк формирует свой капитал за счет собственного (это собственные средства учредителей банка) и привлеченного (к привлеченным входят вклад) капитала.

Собственный капитал в составе ресурсов банка составляют малую величину, как правила, не более 10% . в то же время в банках стран с развитыми рыночными отношениями доля собственных средств, в составе ресурсов выше на 15-20%, что позволяет обеспечивать достаточную стабильность функционирование банков и их устойчивость.

Вклад (депозит) - это денежные средства (в наличной или безналичной форме, в национальной или иностранной валюте) преданные в банк на хранение на определенных условиях. Операции с привлечением денежных средств во вклады, называются депозитными. Для банков вклады являются главный вид пассивных операций, и следовательно, основной ресурс для провидения активных кредитных операций. /11, стр. 1/

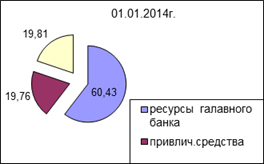

Данный банк формировал свой капитал за счет:

- ресурсы главного банка 60,43%; привлеченные 19,81%; депозиты до востребование 19,76%

Рис.2.4. Динамика привлеченных и собственных средств банка за 01.01.2013-01.01.2014г

Как из рисунка видно на 01.01.2014г. году доля ресурсов головного банка составлял 60,43% от обшей суммы пассива банка, но на 01.01.2013 году этот показатель снизалось от 60,43% до 51,38%, что это говорит о том что банк работает по привлечению ресурсов из вне. Увеличилось второй показатель за счет инвестиции ЕБРР, что уже доказывает устойчивость банка. Филиала ОАО "Банк Эсхата" г. Канибадама сегодня является высокотехнологичным банком из за этого клиенты сами прибегает к банку. В таблице 2.2 приведен анализ пассивных операций банка.

Таблица 2.2 - Структура пассивов филиала ОАО "Банк Эсхата" города Канибадама

|

№ |

Наименование статей |

01.01.2013 |

01.01.2014 | ||

|

Сумма в тыс. сомон |

Уд вес, в % |

Сумма в тыс. сомон |

Уд вес, в % | ||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Ссуды и средства банков и небанковских финансовых организаций |

34205890 |

54,34 |

38222850 |

61,68 |

|

1.2 |

Счета клиентов до востребование |

15119127 |

24,02 |

18119127 |

29,24 |

|

1.3 |

Счета клиентов, срочные |

9262428 |

14,71 |

1062558 |

1,71 |

|

1.4 |

Прочие обязательства |

4356215 |

6,92 |

4556557 |

7,35 |

|

Всего обязательства |

62943660 |

100 |

61961092 |

100 | |

|

2.1 |

Уставный капитал |

13480484 |

61,46 |

20556965 |

63,46 |

|

2.2 |

Нераспределенная прибыль предыдущих периодов |

701825 |

3,19 |

87376 |

0,26 |

|

2.3 |

Резервы переоценки |

1184714 |

5,40 |

1948719 |

6,01 |

|

2.4 |

Другие резервы |

1307401 |

5,96 |

1807567 |

5,58 |

|

2.5 |

Нераспределенная прибыль |

5258517 |

23,97 |

7988599 |

24,66 |

|

2.6. |

Всего капитал |

21932941 |

100 |

32389226 |

100 |

|

2.7. |

Итого обязательства и капитал |

84876601 |

94350318 |

Анализировав структуру пассивов банка мы выявили, что банк в основном работает за счет привлеченных средств, которое доля привлеченных средств составляет более 75 процентов, это в основном счета клиентов до востребование и счета срочные что в общем составляет 19181685 тыс. сомони. И в итоге обязательство банка в структуре пассивов занимает 62943660 тыс. сомони. Из них 24% (18119127), процентов занимает депозиты до востребования и только 6,9 процентов (4556557), занимает прочие обязательство. Всего капитал банка составляет 21932941тыс. сомони от обшей суммы пассивов и в итоге обязательство и капитал составляет 84876601 тыс. сомони.

В результате проведения данных процедур мы отмечаем, что развитая система филиала и отделений помогает быть ближе к клиентам. Внимательное отношение к потребностям клиентов, поиск гибких и удобных для них схем, оперативное принятие решений и информационная открытость - основные стандарты, которые используют территориальные подразделения Банка в работе с клиентами.

В конце хотим убедить что, в период до 2014г. ФОАО "Банк Эсхата" г. Канибадама намерен планомерно следовать основным принципам выбранной стратегии перспективного развития в качестве универсального банковского учреждения. Серьезное внимание будет уделено дальнейшему развитию ресурсной базы, которая позволит существенно расширить круг клиентов и увеличить объемы операций по среднесрочному и долгосрочному кредитованию.

Похожие статьи

-

Анализ активных и пассивных операций - Оценка финансового положения коммерческого банка

Размещение мобилизованных ресурсов банка с целью получения дохода и обеспечения ликвидности определяет содержание его активных операций. Управление...

-

Анализ пассивных операций коммерческого банка Совокупность обязательств коммерческого банка складывается из балансовых обязательств: привлеченных,...

-

Экономическая сущность и роль активных и пассивных операций Финансовые ресурсы банка зависят от многих условий - начиная от типа...

-

Ресурсы коммерческого банка - это совокупность денежных средств, которые имеются у банка и используются им для осуществления кредитных, инвестиционных и...

-

Пассивные операции коммерческого банка

Пассивные операции коммерческого банка Банковская система, являясь органической частью экономической системы страны, отражает ее особенности, цели,...

-

Кредит (от лат. Creditum - ссуда, долг) - это предоставление денег или товаров в долг на гарантированных условиях возвратности, платности и срочности....

-

Управление и оптимизация активных операций Активные операции банка составляют существенную и определяющую часть его операций. Под структурой активов...

-

Общая характеристика активных операций Активные операции банков - это операции, отражающие размещение собственных и привлеченных средств банка с целью...

-

Экономическая сущность активных операций Активные операции -- это операции по размещению собственных и привлеченных средств банка для получения прибыли....

-

Структура и общая характеристика пассивных операций банков Сегодня банки рассматривают свои портфели активов и пассивов как единое целое, которое...

-

Банк стремится быть заслуживающим доверия, современным, конкурентным, коммерческим банком, работающим на казахстанском рынке и служащим финансовым...

-

Состав и структура актива баланса коммерческого банка - Анализ деятельности коммерческого банка

Активные операции банка составляют существенную и определяющую часть его операций. Актив баланса характеризует состав, размещение и целевое использование...

-

Оценка деятельности коммерческого банка основывается на таких экономических показателях как анализ ликвидности и платежеспособности, оценка финансовой...

-

Заключение - Управление пассивными операциями коммерческого банка

Пассивные операции банка - операции, которые определяются величиной привлеченных средств, либо за счет средств акционеров банка (Уставный капитал),...

-

Доходы от кредитных операций в коммерческом банке Банковский кредит является одной из главных статей дохода банков, а также выполняет важные функции в...

-

Анализ активных операций Банка Активные операции АО "Банк ЦентрКредит" составляют существенную и определяющую часть его операций. Под структурой активов...

-

Управление активами банков представляет собой порядок размещения собственных и привлеченных средств таким образом, чтобы постоянно поддерживалось...

-

В настоящее время первостепенное значение при оценке финансовой устойчивости банка уделяется показателям достаточности капитала. Цель анализа...

-

Пассивные операции коммерческих банков Под пассивными понимаются такие операции банков, в результате которых происходит увеличение денежных средств,...

-

Роль и значение пассивов коммерческого банка Пассивы - это обязательства предприятий, состоящие из заемных и привлеченных средств, включая...

-

Заключение - Анализ пассивов и пассивных операций на примере ОАО "Энерготрансбанк"

Роль коммерческих банков как центров аккумуляции денежных ресурсов и их перераспределения возлагает на них большую ответственность перед обществом....

-

Анализ финансового состояния в коммерческом банке - Элементы банковского менеджмента

Коммерческий банк управление ликвидность В качестве основных приемов оценки уровня прибыльности коммерческого банка можно выделить: 1) структурный анализ...

-

Кредитный портфель и оценка риска кредитования банка АО "Банк ЦентрКредит" Основной банковской операцией традиционно является кредитование. Кредитованию,...

-

Основные направления повышения финансовых результатов деятельности коммерческого банка Для повышения прибыльности проводимых банком операций необходимо...

-

Анализ активных операций - Система управления активами коммерческого банка

Размещение мобилизованных ресурсов банка с целью получения дохода и обеспечения ликвидности определяет содержание его активных операций. Управление...

-

Назначение операций с ценными бумагами достаточно широко и включает следующие цели: - расширение и диверсификация доходной базы банка; - повышение...

-

Коммерческий банк пассивный экономический В условиях рыночных отношений, главным экономическим интересом, которому подчинена вся активная деятельность...

-

Доходов над процентными расходами. 1.2. Комиссионную прибыль - превышение комиссионных доходов над комиссионными расходами. 1.3. Прибыль от операций на...

-

Краткая характеристика Банка ВТБ24 (ЗАО) ВТБ 24 (ПАО) -- один из крупнейших участников российского рынка банковских услуг. Входит в международную...

-

Кредитные операции. Банковский кредит - это экономические отношения, в процессе которых банки предоставляют заемщикам денежные средства с условием их...

-

Введение - Управление пассивными операциями коммерческого банка

Актуальность исследования. Коммерческие банки, как и другие субъекты хозяйственных отношений, для обеспечения своей хозяйственной деятельности должны...

-

Разработка оценки достаточности в банке с учетом требований Базельского комитета и оптимизация управления основным капиталом коммерческого банка...

-

Системный подход к анализу эффективности деятельности коммерческого банка должен включать сбалансированную систему показателей, учитывающих все...

-

Прорабатывая основные направления своей деятельности, формируя клиентскую базу, инвестиционный портфель, выходы на Международные финансовые pынки...

-

Операции коммерческих банков, Пассивные операции банков - Коммерческие банки и их основные операции

Пассивные операции банков Определение банка как учреждения, которое аккумулирует свободные денежные средства и размещает их на возвратной основе,...

-

На первом этапе анализа необходимо составить таблицу, характеризующую фактический уровень экономических нормативов в сопоставлении с его предельным...

-

Анализ учета и формирования пассивных операций банка. Оформление кредитов Являясь одним из динамично развивающихся финансовых институтов СНГ, Евразийский...

-

Технология банковского дела будет полностью понятна, если раскрыть содержание операций коммерческих банков по их балансу. Пассивным операциям здесь...

-

По классификации активных операций, как и по структуре активов сложились разные точки зрения. В соответствии с международными стандартами активы обычно...

-

Организационно-экономические основы АО "Цеснабанк" ЦеснаБанк является акционерным обществом. Костанайский районный филиал входит в сеть филиалов...

Анализ активных и пассивных операций коммерческого банка - Рекомендации по совершенствованию потребительского кредитования в филиале ОАО "Банк Эсхата" города Канибадама