Анализ исполнения бюджета ОсОО "Агреди", Анализ сводного бюджета - Бюджетирование на предприятиях (на примере ОсОО "Агреди")

Анализ сводного бюджета

Анализ исполнения бюджета включает в себя контроль (мониторинг) его исполнения и сам процесс анализа.

Контроль - процесс отслеживания фактического выполнения планов или определение того, насколько действия соответствуют плану, то есть сопоставление фактических данных объектов финансового планирования с плановыми на предмет выявления отклонения. Система контроля выполнения бюджета на предприятии является своеобразным мониторингом финансового состояния предприятия. В срок до 10-го числа после окончания каждого периода (квартала) Управление финансового контроля составляет отчет об исполнении сводного бюджета за предыдущий цикл.

Заключительной стадией бюджетного цикла является анализ исполнения сводного бюджета. Этот вид анализа иногда называют еще план-факт анализом. Анализ исполнения проводится отдельно по операционному и финансовому бюджетам.

Так в таблице 3.1 представлены результаты контроля операционного бюджета за истекший первый квартал.

Таблица 3.1

Управленческий отчет о финансовых результатах ОсОО "Агреди" за I квартал 2009 г.

|

Показатели |

План |

Факт |

Отклонение | |

|

Абс. (сом) |

Относ. (%) | |||

|

Выручка от реализации |

1503670 |

1526225,05 |

+22555,05 |

+1,5 |

|

С-с/ть выпуска (перем. затраты) |

1043193,99 |

1052582,69 |

+9388,7 |

+0,9 |

|

Маржинальный доход |

460476 |

473642,36 |

+13166,36 |

+2,8 |

|

Постоянные расходы Управленческие расходы Коммерческие расходы Общепроизвод. расходы |

|

|

|

|

|

Валовая прибыль |

121313,2 |

134837,3 |

+13166,36 |

+2,8 |

|

Налоги |

29115,2 |

32360,95 |

+3245,75 |

+11 |

|

Чистая прибыль |

92198,1 |

102476,35 |

+10278,25 |

+11 |

Вывод: результаты анализа показали, что чистая прибыль предприятия за отчетный период оказалась на 10278,25 (102476,35-92198,1) сом выше запланированного уровня. При этом основным фактором увеличения конечных финансовых результатов (чистой прибыли) стало увеличение объема продаж (выручки от реализации) на 22555,05 (1526222,05-1503670) сом. В это же самое время при росте объема продаж одновременно возросла себестоимость реализации (переменные затраты) на 9388,7 (1052582,69-1043193,99) сом, что явилось вторым фактором изменения конечных финансовых результатов. Увеличение налоговых начислений, по всей видимости, связано с ростом налоговой базы (балансовой прибыли).

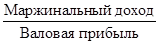

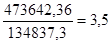

Постоянные расходы предприятия остались на стабильном уровне, что означает, колебания объема продаж не вышли за "порог релевантности", за которым следует изменение постоянных расходов. При этом следует отметить, что вследствие увеличения выручки от реализации при стабильной величине периодических расходов, понизился уровень оперативного рычага, который рассчитывается как отношение маржинального дохода к валовой прибыли.

Сила воздействия операционного рычага =

Маржинальный доход представляет собой разницу между выручкой от реализации и переменными затратами. Желательно, чтобы валовой маржи хватало не только на покрытие постоянных расходов, но и формирование прибыли.

Операционный рычаг характеризует уровень предпринимательского риска организации, а именно как изменится финансовый результат (валовая прибыль) при изменении выручки от реализации на 1%.

В данном случае сила воздействия операционного рычага равна:

Это означает, что при увеличении физического объема продаж на 1% приводит к увеличению валовой прибыли на 3,5%. При увеличении выручки от реализации сила воздействия операционного рычага убывает. Каждый процент прироста выручки дает все меньший процент прироста прибыли.

В данном случае целесообразно отметить, что чувствительность финансовых результатов предприятия от изменений рыночной понизилась, а финансовая устойчивость организации соответственно улучшилась.

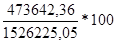

В целом же на предприятии за отчетный бюджетный период рентабельность продаж, рассчитываемая как отношение маржинального дохода к выручке от реализации возросла с запланированных 29% () до фактических 32% (), и маржинальный доход перекрывал постоянные (периодические) расходы.

Ключевым фактором увеличения конечных финансовых результатов предприятия следует признать рост валовой выручки от продаж (объема реализации).

Отклонение выручки математически можно разложить по факторам отклонений физического объема и цены в разрезе видов продукции, продававшихся в отчетном бюджетном периоде (таблица 3.2).

"Выходной" формой финансового бюджета является отчет о движении денежных средств. План-факт анализ данного бюджета за отчетный период приведен в таблице 3.3.

Анализ показателей, приведенных в таблице позволяет сделать вывод о том, что в бюджете движения денежных средств предприятия отчетного периода был заложен дефицит (превышение денежных расходов над поступлениями) - 454889,5сом. Но предприятие приняло решение не брать кредит, так как у него имеется остаток денежных средств на начало периода в размере 808452,6 сом

Основной статьей денежных поступлений по плану являются поступления за реализованную продукцию - 1526225 сом

Фактические денежные поступления предприятия оказались выше запланированных на 22555 сом (1526225-1503670) за счет увеличения выручки от реализации, которое уже установлено при рассмотрении сводного отчета о финансовых результатах, в отчетном периоде.

За счет увеличения себестоимости продукции денежные расходы увеличилась по таким статьям: увеличение выплат поставщикам сырья и материалов на 3000 (748393,5-745393,5) сом, оплаты труда основных рабочих на 3000 (114514 -111514) сом, уплаты налогов (32360,95-29115,2), а также общехозяйственных расходов на 3563,4 (213683,5-210120,1) сом.

Таблица 3.2

Отчет о движении денежных средств ОсОО "Агреди" за I квартал 2009 г.

|

Статьи бюджета |

Сумма, сом | ||

|

План |

Факт |

Отклонение | |

|

Абс. (сом) |

Относ.(%) | ||

|

1. Остаток ден. ср. на начало периода |

808452,6 |

808452,6 | |

|

|

| |

|

|

|

+22555 +3000 +3000

+3563,4 +3245,75 |

|

4. Сальдо ден. пост. и расходов |

-454889,5 |

-445144 | |

|

5. Остаток ден. ср. на конец периода |

353563 |

363308 |

Бюджет сбытовой управление

Из анализируемых данных видно, что инвестиционный бюджет выполнен полностью. Следовательно, несмотря на большую величину денежных поступлений и расходов по сравнению с планом, предприятию удалось сохранить сбалансированность денежных поступлений и расходов и, в целом, выйти за бюджетный период на положительный остаток денежных средств в размере 363308 сом

Был проведен анализ разработанного бюджета. Результаты исследования показали, что предприятие развивается с положительной тенденцией. Продукция рентабельна. Ничто не говорит о неблагоприятном состоянии организации.

В данной главе были разработаны приоритеты будущего бюджетного периода. Они направлены на улучшение качества выпускаемой продукции, через модернизацию конструкции и дизайна модели, использование новейших видов материалов, применяемых при производстве. Приоритеты также нацелены на расширение масштабов производства благодаря внедрению на предприятии нового оборудования.

Рассчитаны цены для видов продукции, у которых внедрены приоритеты. Данными расчетами обосновываются изменения предыдущих цен.

Была предложена политика цены с возмещением издержек производства для продвижения данных видов. Она заключается в том, что цена определяется на новую продукцию с учетом фактических издержек ее производства и средней нормы прибыли на рынке или отрасли. Данная стратегия разрешает установить достаточно приемлемые цены для данного качества и дизайна, что позволит увеличить спрос покупателей, которые сами своей покупательской способностью дадут рекламу организации.

Разработан сводный бюджет, в котором отражены приоритеты. В нем запланирован рост объемов производства, реализации и цен на усовершенствованную продукцию, что в результате должно привести к повышению выручки от реализации и чистой прибыли.

При проведении анализа разработанного бюджета за 1 квартал было выявлено, что объем продаж повысился на 22555 сом В ходе факторного анализа определено, что обстоятельствами этого стали позитивные отклонение цены и объема реализации. Это свидетельствует о правильных расчетах, проводимых в процессе разработки сводного бюджета.

Рассчитана сила воздействия операционного рычага, она равна 3,4. Это показывает, что при увеличении физического объема продаж на 1% приводит к увеличению валовой прибыли на 3,4%. При увеличении выручки от реализации сила воздействия операционного рычага убывает. В данном случае целесообразно отметить, что чувствительность финансовых результатов предприятия от изменений рыночной понизилась, а финансовая устойчивость организации соответственно улучшилась.

Похожие статьи

-

Сводный бюджет - Бюджетирование на предприятиях (на примере ОсОО "Агреди")

Несмотря на то, что бюджет не имеет стандартизированных форм, наиболее широко используется структура общего бюджета с выделением оперативного и...

-

Реализация продукции является завершающей стадией кругооборота средств предприятия. От ее величины зависят результаты финансово-хозяйственной...

-

Бюджеты и стандарты в планировании и контроле Бюджет - количественное выражение плана, инструмент координации и контроля за его выполнением. Основной...

-

На каждом предприятии должны предусматриваться плановые мероприятия по увеличению прибыли. В общем плане эти мероприятия могут быть следующего характера:...

-

Заключение - Бюджетирование на предприятиях (на примере ОсОО "Агреди")

В дипломной работе было проведено исследование различных подходов к определению "бюджетирование". Установлено, что наличие широкого диапазона мнений...

-

Одной из главных функций управления промышленным предприятием является планирование его деятельности с последующими контролем за реализацией принятых...

-

Характеристика предприятия Общество с ограниченной ответственностью "Агреди" было организовано решением учредителя в 2005 году. Свидетельство о...

-

Обычно в компаниях существуют практически несвязанные контуры программной поддержки для отдельных функций и служб: бухгалтерской, коммерческой,...

-

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия по всем направлениям его деятельности. Они составляют...

-

Таблица 2. Основные экономические показатели деятельности ресторана № п/п Наименование показателя Ед. изм. Величина показателя Отклонение 2009г. 2010 г....

-

Организационно-экономическая характеристика предприятия Объект исследования - Общество с ограниченной ответственностью "Дружба" (в дальнейшем именуемое...

-

Проблемы формирования денежных средств на предприятии АО "Логиком" Среди главных проблем казахстанской экономики многие экономисты выделяют дефицит...

-

План финансового оздоровления - Антикризисное управление предприятием (на примере ОАО "КамчатАлко")

Бизнес-план повышения конкурентных преимуществ и финансового оздоровления предприятия. Цель разработки процедур повышения конкурентных преимуществ и...

-

Заключение - Анализ финансово-хозяйственной деятельности предприятия

Финансовое состояние является важнейшей характеристикой финансовой деятельности предприятия. Оно определяет конкурентоспособность компании и ее потенциал...

-

Термин "резервы" употребляется в двояком выражении. Во-первых, резервы - запасы товарно-материальных ресурсов, которые необходимы для бесперебойной...

-

Понятие и сущность денежных фондов предприятия Финансы предприятий - совокупность экономических отношений, возникающих в связи с образованием,...

-

Организационная структура предприятия является основным механизмом управления и позволяет наиболее эффективно достигать цели. Анализ и изменение...

-

Рассмотрим показатели финансовых результатов по итогам работы ООО "Амелия" за 3 года, представленные в таблице 8. Анализируя таблицу 8, видно что,...

-

Проведем поэтапный анализ качества продукции ОАО "Тираспольский молочный комбинат". Первой задачей анализа является изучение динамики обобщающих...

-

Организационно-экономическая характеристика предприятия Объектом исследования является ООО "Груз Групп" г. Ярославль. Ежегодно в Ярославле более десяти...

-

Тактический механизм финансовой стабилизации представляет собой систему мер, основанную на использовании моделей финансового равновесия в долгосрочном...

-

Самым эффективным методом анализа финансового состояния предприятия служит операционный анализ, называемый так же анализом "Издержки - Объем - Прибыль" ,...

-

Разработанный план мероприятий по совершенствованию деятельности ООО "Меркурий" представлен на рисунке 3. Рисунок 3 План мероприятий по совершенствованию...

-

Успешное развитие сферы общественного питания с позиции современной рыночной экономики и менеджмента исходит из возрастания роли человека как потребителя...

-

Деятельность менеджера заключается в руководстве людьми, направленном на достижение поставленных целей. Если управленческая деятельность решает...

-

Характеристика предприятия ОАО "Теплотехник" Общие сведения о предприятии: Наименование предприятия: ОАО "Теплотехник" Характер производства:...

-

Экономическая сущность производительности труда Целью любой трудовой деятельности является получение результата, это может быть производство продукции...

-

1. Алексеева М. М. Планирование деятельности фирмы. - М.: Финансы и статистика, 2011. 2. Ефимова О. В. Финансовый анализ. - М.: Бухгалтерский учет, 2010....

-

Анализ качества продукции (на примере бумаги рисовальной предприятия ОАО "Маяк" г. Пензы)

Анализ качества продукции (на примере бумаги рисовальной предприятия ОАО "Маяк" г. Пензы) Родионова Лидия Олеговна Аннотация Борьба за потребителя...

-

Экономическая эффективность - результативность экономической системы, выражающаяся в отношении полезных конечных результатов ее функционирования к...

-

Совершенствование организационной структуры предприятия Организационная структура определяет эффективность предприятия и его потенциальные возможности,...

-

Кафе "ВечерОК" по форме собственности является Обществом с Ограниченной Ответственностью. Собственный капитал данного предприятия составляет 200 млн....

-

Реструктуризация - Антикризисное управление предприятием (на примере ОАО "КамчатАлко")

В последние годы в научных кругах различным аспектам конкурентоспособности посвящены многие разработки, при этом основной акцент делается на внедрение в...

-

Краткая характеристика предприятия Общество с ограниченной ответственностью "" создано 28.08.2013 г. в соответствии с Гражданским Кодексом Российской...

-

Системы учета запасов Непрерывная система учета товарно-материальных запасов предусматривает отражение непосредственно на счетах учета...

-

Заключение - Анализ регулирования денежных фондов на примере АО "Логиком"

В данной курсовой работе было рассмотрено финансовое состояние предприятия и формирование и использование денежных фондов АО "Логиком". В первой главе...

-

Основная роль в системе антикризисного управления предприятием отводится широкому использованию внутренних механизмов финансовой стабилизации. Это...

-

Использование фонда рабочего времени - Анализ кадровой политики на предприятии

В ходе анализа использования фонда рабочего времени необходимо: - дать общую оценку полноты использования рабочего времени; - определить основные факторы...

-

Антикризисная программа Главное отличие реструктуризации предприятий от других способов преодоления неплатежеспособности и нерентабельности заключается в...

-

Анализ кризисного периода - Антикризисное управления на примере ООО "Pegas Touristic"

Положение предприятия можно охарактеризовать как критическое -- предприятие имеет не погашенные в срок кредиты и займы, просроченную кредиторскую и...

Анализ исполнения бюджета ОсОО "Агреди", Анализ сводного бюджета - Бюджетирование на предприятиях (на примере ОсОО "Агреди")