Планування продажу туристичного продукту

Планування продажу туристичного продукту

Методи планування реалізації товарів (робіт, послуг) - це система способів визначення обсягів і структури продажу товарів на заздалегідь установлений період.

Перший варіант плану продажу характеризується можливим обсягом реалізації туристичного продукту (послуг) підприємства. Він розробляється з урахуванням закономірностей і тенденцій зміни обсягів продажу за передплановий період, скоригованих на об'єктивні зміни ринкового попиту споживачів у плановому періоді.

Одним з найпоширеніших методів планування можливого обсягу реалізації турпродукту (послуг) є економіко-статистичний метод, він передбачає таку послідовність дій:

- 1) визначається очікуване виконання плану продажу за передплановий період як сума можливої реалізації; 2) розраховуються середньорічні темпи змін реалізації турпродукту для підприємства загалом і за видами туристичних послуг; 3) визначається різниця в темпах реалізації турпродукту (послуг) і розвитку туріндустрії, а для внутрішнього туризму особливо важливим є порівняння темпів придбання турпродукту і зростання реальних доходів населення; 4) обгрунтовуються темпи збільшення реалізації турпродукту (послуг) як загальним обсягом, так і за номенклатурою на плановий період; 5) шляхом множення очікуваного обсягу реалізації за звітний період на встановлений темп його збільшення в плановому періоді одержують плановий обсяг продажу окремих видів послуг і всього туристичного продукту підприємства; 6) отримані (проектні) показники коригуються з урахуванням факторів, що не враховувалися при планових розрахункових (зміна політичної ситуації, форс-мажорні обставини тощо).

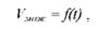

Для точнішого обгрунтування планових обсягів реалізації турпродукту (послуг) варто використовувати метод екстраполяції динамічних рядів реалізації, заснований на тому, що збільшення обсягів реалізації турпослуг має певною мірою інерційний характер за умови зростання доходів населення і повного задоволення потреб першої необхідності. Це дає можливість прогнозувати майбутнє збільшення реалізації турпродукту, грунтуючись на виявлених закономірностях. Така тенденція характеризується як функція-тренд, у якій через певний період виявляється вплив усіх факторів. Ця функція описується формулою:

Де УМож - можливий обсяг реалізації туристичних послуг (турпродукту); І - період дослідження (планування).

Використання цього методу засноване на виборі кривої, яка найбільше відповідає характерові змін обсягів реалізації в часі. Розраховуються параметри рівняння кривої і оцінюється точність прогнозу.

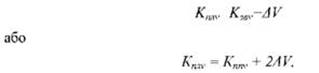

Якщо встановити тип кривої для планування тенденцій збільшення продажу турпродукту неможливо або точність прогнозу незадовільна, то використовується метод зміненої середньої відносно темпів приросту. Початковим етапом цього методу є розрахунок середніх темпів приросту реалізації і визначення середніх змін цих темпів за період дослідження, на основі яких визначається темп приросту реалізації на плановий період за формулою:

Де Кгшп, - темп (коефіцієнт) приросту продажу на плановий період;

Кзеу, К""у - відповідно, темп (коефіцієнт) приросту продажу за звітний і попередній періоди;

А У - середня зміна темпів приросту продажу за аналізований період.

Цей метод дає змогу врахувати зміну темпів приросту обсягів реалізації турпродукту (послуг) і згладити випадкові коливання.

Особливе значення при застосуванні цього методу має вивчення тенденцій попиту споживачів та їх прогнозування для кожної категорії туристів, що потребує маркетингових досліджень, визначення обсягів і структури попиту, виявлення незадоволеного попиту та попиту, що формується, врахування факторів, які впливають на обсяг і структуру попиту, а також прогнозування їх змін у плановому періоді.

Наявність тісного зв'язку між купівельними фондами населення і підвищенням попиту на турпродукт (послуги) уможливлює використання методу планування, заснованого на еластичності (чутливості) реалізації турпродукту від платоспроможного попиту населення. Цей метод спрямований на максимальне використання купівельних фондів населення як основного бар'єра на шляху розвитку туристичного бізнесу.

Застосування цього методу при плануванні реалізації турпродукту передбачає п'ять основних етапів.

На першому етапі визначається коефіцієнт еластичності реалізації турпродукту (послуг) підприємства від доходів населення за формулою:

Де Кед - коефіцієнт еластичності обсягів реалізації турпродукту від доходів населення;

Ір, Ід - відповідно, індекс приросту обсягів реалізації турпродукту та індекс приросту доходів населення за передплановий період, %.

На другому етапі оцінюються можливості приросту доходів і купівельних фондів населення країни і регіону в плановому періоді. Для цього використовуються загальнодержавні, галузеві та місцеві прогнози підвищення оплати праці, пенсій, збільшення соціальних виплат, допомог тощо.

На третьому етапі з урахуванням можливих темпів приросту доходів населення і розрахованого коефіцієнта еластичності визначається можливий приріст обсягу реалізації турпродукту підприємства в плановому періоді:

Де Ітр - можливий темп приросту реалізації турпродукту у плановому періоді, %;

Ітд - можливий темп приросту доходів населення регіону діяльності підприємства в плановому періоді, %.

На четвертому етапі розрахований приріст обсягу реалізації турпродукту коригується на можливі зміни інших факторів (крім еластичності попиту). До факторів, які слід враховувати при плануванні, належать:

- - зміна умов перетину кордонів; - рівень свободи пересування територією країни; - умови обміну валюти тощо.

На останньому етапі розраховуються планові обсяги реалізації турпродукту та окремих послуг за формулою:

Де Ут, Уіф - плановий і фактичний обсяги реалізації, відповідно;

А Уіф - приріст реалізації за рахунок інших факторів.

Другий варіант плану продажу виступає як ресурсозабезпечений план реалізації турпродукту (послуг) підприємства. Його складають з урахуванням рівня ресурсного забезпечення туристичної діяльності. Нагадаємо, що туристичні ресурси - це засоби надання туристичних послуг і пропозиції туристичного продукту на основі використання наявних і потенційних об'єктів туристичних відвідувань. Сукупність туристичних об'єктів, природно-кліматичних, оздоровчих, пізнавальних і соціально-побутових умов утворює ресурсний потенціал туристичних дестинацій як основу формування туристичного продукту.

Напрями освоєння й розвитку туристичних ресурсів України визначають органи державної влади та місцевого самоврядування на підставі програм розвитку туризму.

Режим їх охорони, порядок використання, обмеження навантажень на об'єкти культурної спадщини та довкілля, порядок збереження цілісності та заходи відновлення визначаються в законодавчому порядку. Унікальні туристичні ресурси знаходяться на особливому режимі охорони з обмеженням доступу до них, що визначається оптимальною пропускною спроможністю, сезонними та іншими умовами.

Туристичні підприємства для створення туристичного продукту використовують не тільки перелічені ресурси, а й свій потенціал у формі фінансових, матеріальних, трудових та інтелектуальних (підприємницьких здібностей) ресурсів.

Планування ресурсозабезпеченого обсягу реалізації турпродукту (послуг) підприємства здійснюється залежно від виду ресурсу, витрати якого потребують обліку встановлених техніко-економічних нормативів на певну кількість туристів або одного туриста. Наприклад, при плануванні кількості туристів за місцями розміщення на ночівлю, харчування або транспортування враховується пропускна спроможність відповідних об'єктів та оптимальні коефіцієнти їх використання.

За умов нестабільності соціально-економічного розвитку країни найбільш ефективним варіантом планування продажу турпродукту і послуг є визначення необхідного в реальних умовах господарювання обсягу їх продажу. Цей варіант планування грунтується на використанні програмно-цільового методу.

Програмно-цільовий метод планування передбачає орієнтацію на максимальний прибуток. Передумовою цього методу виступає визначення цільового прибутку від реалізації туристичного продукту та послуг, а вихідним моментом є розрахунок "точки беззбитковості" на підставі економічних витрат. Економічні витрати відрізняються від бухгалтерських на суму упущеної вигоди, що виникає через неоплату застосування власного капіталу.

Сутність програмно-цільового методу планування реалізації турпродукту полягає в обгрунтуванні доходу підприємства, достатнього для одержання цільового прибутку з урахуванням упущеної вигоди. Цей метод грунтується на тому, що виторг від реалізації продукції (товарів, робіт, послуг) конкретного підприємства повинен покрити в плановому періоді його витрати і за чинної системи оподатковування забезпечити одержання цільового розміру прибутку. Сума цільового прибутку підприємницької структури слугує базою для планування доходу від реалізації товарів, робіт, послуг.

Метою програмно-цільового методу планування продажу туристичного продукту (послуг) є обгрунтування на плановий період такого доходу від реалізації, який не тільки покриє витрати на створення та надання туристичних послуг, а й забезпечить одержання цільового прибутку за дотримання податкового законодавства. Від поняття "цільовий прибуток" пішла назва цього методу планування продажу товарів і послуг.

Програмно-цільовий метод належить до методів інтерполяції. Він, на відміну від методів екстраполяції (поширення) тенденцій розвитку економіки в минулому на майбутній (плановий) період, передбачає визначення планових показників з урахуванням поставлених на майбутнє завдань. Таким показником при використанні програмно-цільового методу планування продажу товарів, робіт, послуг є цільовий прибуток. Використання цільового прибутку як бази для розрахунків планового доходу від реалізації передбачає зворотний процес планування: від поставленої мети до засобів, які забезпечують її досягнення.

В основу цього методу планування покладено теорію "директ-костинг", сутність якої, нагадаємо, полягає в тому, що критичні для підприємства обсяги реалізації продуктів праці визначаються на основі витрат, цін і цільових обсягів прибутку.

Незалежно від виду діяльності, програмно-цільовий метод планування продажу охоплює три етапи. На першому етапі визначається той обсяг реалізації, який забезпечить покриття витрат, пов'язаних з організацією та обслуговуванням туристичних потоків підприємства, сплату податку на додану вартість і виконання інших обов'язкових платежів. Цей етап називається розрахунком обсягу реалізації, що забезпечує підприємству беззбитковість (інакше - критичну точку або поріг рентабельності). В розрахунках використовуються не бухгалтерські, а економічні витрати, тобто витрати з урахуванням упущеної вигоди.

На другому етапі розраховується обсяг реалізації, який забезпечить досягнення мінімального рівня рентабельності.

Третій етап полягає в обгрунтуванні плану реалізації турпродукту і послуг, виконання якого забезпечить підприємству одержання цільового прибутку.

Особливості господарсько-фінансової діяльності туроператорів і турагентів визначають специфіку застосування програмно-цільового методу планування кожним із цих видів підприємств.

Вихідною інформацією для планування обсягів реалізації туристичного продукту (послуг) підприємства слугують такі відомості:

- - обгрунтування можливих витрат на формування й надання туристичних послуг у плановому періоді; - визначення цін реалізації турпродукту, окремих послуг на плановий період; - інформація про відсоткові ставки на депозитні внески; - дані про можливі зміни власного капіталу підприємства в плановому періоді. товар турпродукт планування реалізація

Продаж турпродукту (послуг) планується в кількісних і вартісних показниках.

Конкретний процес планування реалізації турпродукту туристичним підприємством визначається базовою економічною стратегією його діяльності.

Якщо базовою економічною стратегією підприємства є виживання, то програмно-цільове планування здійснюється в три етапи.

На першому етапі розраховується план реалізації "точки беззбитковості" в натуральних показниках - кількості турів і/або у вартісному вираженні.

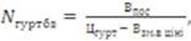

Для розрахунків обсягів реалізації, що забезпечать точку беззбитковості туроператора, в натуральному вираженні (кількості турів або послуг) використовується формула:

Де ІУг^ртбз - кількість турів або туристичних послуг, яка забезпечить беззбитковість діяльності туроператора (оп);

Впос - сума постійних витрат підприємства;

Цгур - гуртова ціна туру (туристичної послуги) без ПДВ;

Взм - в ціні - сума змінних витрат в ціні.

При плануванні беззбитковості туристичного агента слід виходити з того, що його дохід формується за рахунок агентської винагороди, тобто наданих туроператором знижок з роздрібних цін турів (послуг). Ці знижки можуть встановлюватися в абсолютній сумі на тур (послугу) або у відсотках роздрібної ціни реалізації. Тому при розрахунках планових обсягів реалізації турпродукту (послуг) у натуральному вираженні, що забезпечать беззбитковість турагента, необхідно використовувати одну з формул:

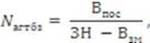

Де N агте3 - кількість турів (туристичних послуг), яка забезпечить беззбитковість діяльності турагента;

ЗН - сума знижки (агентська винагорода), надана туроператором на реалізацію одного туру (послуги);

В зм - сума витрат змінних, що покриваються за рахунок знижки;

^зн - рівень знижки на реалізацію турпродукту без ПДВ, % суми реалізації без ПДВ;

^змв - рівень змінних витрат турагента, % суми реалізації без ПДВ.

Обсяг реалізації турпродукту (послуг) у вартісному вираженні, що забезпечує підприємству беззбитковість, розраховується як сума добутків планової кількості кожного виду реалізованих турів (послуг) на їх ціни за формулою:

Де Утбз - обсяг турпродукту, реалізація якого забезпечить беззбитковість діяльності підприємства;

N^63 - кількість 7-го продукту, що забезпечує беззбитковість;

Ці- ціна 7-го турпродукту (послуги) в плановому періоді;

ШДВ - індекс податку на додану вартість.

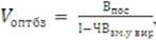

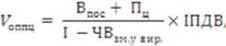

Якщо підприємство працює з великою номенклатурою турів і туристичних послуг, то планувати обсяг реалізації, який забезпечить беззбитковість туроператора, слід у вартісному вираженні за такою формулою:

Де Уоптбз - обсяг реалізації турпродукту (послуг), що забезпечить точку беззбитковості туроператора;

ЧВ.ш. у вир. - частка змінних витрат у виторзі від реалізації турпродукту (послуг) без ПДВ.

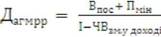

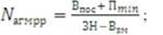

Обсяг доходу, що забезпечить у плановому періоді беззбитковість туристичного агента, розраховується за формулою

Де Дагтбв - дохід, необхідний для забезпечення точки беззбитковості турагента;

ЧВзм. у доході - частка змінних витрат у чистому доході турагента.

Розраховані за наведеними формулами плани реалізації турпродукту (послуг) спрямовані тільки на відшкодування витрат підприємств і сплату ПДВ. Прибутку за виконання таких планів підприємства не отримають.

Розрахунок "точки беззбитковості" слугує основою для аналізу та планування обсягу реалізації, який забезпечить одержання прибутку після досягнення точки беззбитковості. Для визначення обсягу реалізації туристичного продукту, який забезпечить прибуток, слід використати формулу

Де Урен - обсяг реалізації, що забезпечує одержання прибутку;

Умож - обсяг можливої реалізації турпродукту (послуг).

Якщо обсяг реалізації, що забезпечує точку беззбитковості, перевищуватиме можливий обсяг продажів (Утбз^мож), це означає збитковість діяльності підприємства і потребує від менеджерів пошуку шляхів скорочення витрат, а від маркетологів - ефективних ринків збуту.

Оскільки кожне підприємство прагне одержати хоча б мінімальний прибуток, постає необхідність другого етапу обгрунтування плану реалізації турпродукту, метою якого є визначення того обсягу реалізації, який забезпечить підприємству цей мінімальний прибуток.

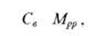

Точкою відліку на цьому етапі є визначення мінімального рівня рентабельності, який розраховується як відношення прибутку до власного капіталу підприємства. Тому визначення мінімального рівня рентабельності грунтується на тій сумі прибутку, яку власник капіталу підприємства одержав би від його внесення до банку на депозити за рахунок відсотків на внески. Є й інші погляди на мінімальний рівень рентабельності. Наприклад, мінімальним вважається рівень рентабельності капіталу, досягнутий у найбільш прибуткових галузях (підприємствах) економіки. В економіці України, де поки що багато збиткових підприємств, суму мінімального прибутку слід приймати на рівні відсоткової ставки на депозитні внески, використовуючи таку формулу:

Де Се - відсоткова ставка на депозитні вклади;

Мрр - мінімальний рівень рентабельності власного капіталу.

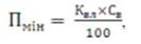

З урахуванням цієї рівності суму мінімального прибутку можна розрахувати за формулою:

Де Пмін - сума мінімального прибутку за певний період часу;

Квл - середній розмір власного капіталу за той самий період.

Визначивши суму мінімального прибутку, можна розрахувати обсяг реалізації, який може його забезпечити, за формулою

Де Угуртмрр - обсяг реалізації, що забезпечить туроператору одержання мінімального рівня рентабельності.

При плануванні турагентом обсягів доходу від реалізації турпродукту (послуг), які забезпечать мінімальний прибуток, варто використати формулу

Де Дагмрр - обсяг доходу, що забезпечить турагентові мінімальну рентабельність.

Завершальним етапом планування реалізації турпродукту (послуг) програмно-цільовим методом є розрахунок обсягу продажу, який забезпечить підприємству бажаний (цільовий) прибуток. У класичному значенні цільовий прибуток повинен перевищувати мінімальний, бо він є стратегічним мотивом діяльності підприємства. Однак у окремі періоди під впливом реальних умов цільовий прибуток може відхилятися як угору, так і вниз від мінімального. Вирішення питання про обсяг цільового прибутку належать до компетенції фінансового менеджменту.

Якщо цільовий прибуток визначений, то обсяг реалізації, який забезпечить туроператору його одержання, можна розрахувати за формулою

Де УопПц - обсяг реалізації турпродукту (послуг), що забезпечить одержання цільового прибутку;

Пц - сума цільового прибутку встановленого на плановий період. Для турагента цей показник слід розраховувати за формулою

Де Дагпц - обсяг реалізації, який забезпечить турагентові одержання цільового прибутку.

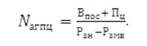

Обсяги реалізації турпродукту або окремих послуг у натуральному вираженні, що забезпечать туроператору мінімальний або цільовий прибуток, слід розраховувати за такими формулами: для туроператора

Для турагента

Розраховані різними методами обсяги реалізації тур продукту (послуг) узгоджуються з можливостями збуту на ринку, на підставі чого ухвалюються рішення про затвердження плану на відповідний період, який стає підгрунтям розробки програми комплектування турпродукту і виробництва послуг. Плани реалізації, розраховані за описаною методикою, стануть ефективними важелями управління виходом підприємств із кризи й орієнтиром для розвитку.

Описані методи забезпечують альтернативність розрахунків при обгрунтуванні плану реалізації, що дає змогу обрати найбільш прийнятний для кожного суб'єкта підприємництва метод економічного управління (планування).

Розроблені різними методами проекти планів можливого, ресурсозабезпеченого і необхідного обсягів реалізації туристичного продукту (послуг) необхідно проаналізувати, зіставити між собою й ухвалювати остаточне рішення про обсяг реалізації на плановий період.

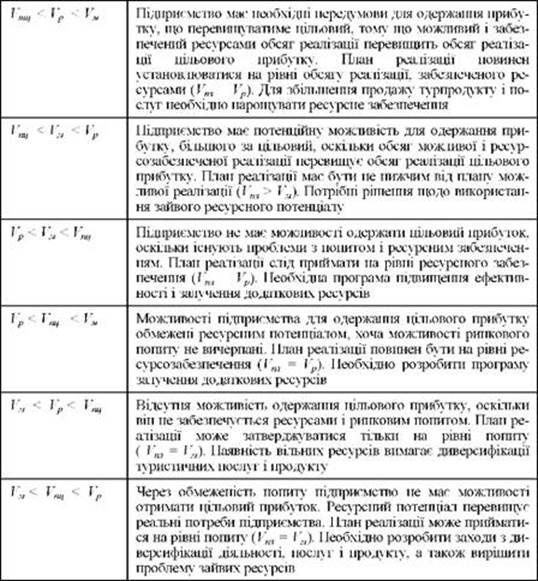

Схема обгрунтування управлінського рішення про затвердження плану реалізації турпродукту (послуг) на основі трьох описаних варіантів проектних розрахунків представлена в табл. 3.3. Підставою для ухвалення такого рішення має послужити узгодження проектних обсягів реалізації, що визначені різними методами планування.

Таблиця 3.3. Схема обгрунтування управлінського рішення про затвердження плану реалізації турпродукту

Умовні позначення:

Ум - варіант плану реалізації, зорієнтований на можливий обсяг продажу з урахуванням попиту;

У"и - варіант плану реалізації, зорієнтований на обсяг продажу, необхідний для одержання цільового прибутку;

Ур - варіант плану реалізації, зорієнтований на ресурсне забезпечення; Ут - плановий обсяг реалізації турпродукту (послуг).

Похожие статьи

-

Проблемы организации сетевого маркетинга Отношение к многоуровневому маркетингу в продажах страховых услуг на сегодняшний день довольно неоднозначное....

-

Грамотное описание блюд/услуг помогает работающему персоналу "Маккерони" действенно выстраивать систему продаж, комплексно дать представление клиенту об...

-

Отношение к сетевому маркетингу в продажах страховых услуг на сегодняшний день довольно неоднозначное. Опрос экспертов и специалистов ведущих страховых...

-

Зарубежный опыт реализации фермерских продуктов посредством сети Интернет Сеть Интернет предоставляет новые возможности для бизнеса по всему миру....

-

Анализ использования сетевого маркетинга в страховой компании "Росгосстрах-Жизнь" "Росгосстрах" -- крупнейшая в России страховая компания,...

-

Личная продажа в комплексе маркетинговых коммуникаций - Особенности туристического продукта

По определению Ф. Котлера под личной продажей понимается устное представление товара в ходе беседы с одним или несколькими потенциальными покупателями с...

-

Процесс личной продажи - Особенности туристического продукта

Процесс продажи - это последовательность ступеней, каждая из которых должна быть изучена торговым агентом безупречно. Ориентированы все эти ступени в...

-

Заключение - Продажа гостиничного продукта "Holiday inn"

В заключение своего отчета хочу сказать, что при прохождении производственной практики особых трудностей не возникало. Было очень интересно знакомиться с...

-

Акционерное общество "Страховое общество ЖАСО" (АО "ЖАСО") предлагает различные виды страхования, которые позволят избежать финансовых потерь при...

-

Сетевой маркетинг -- самоорганизующаяся система. Вмешиваться в нее нежелательно, но управлять нужно. Управление происходит, как правило, двумя способами:...

-

Маркетинговые цели рекламной кампании - Продажа гостиничного продукта "Holiday inn"

Основная маркетинговая цель - это прибыль и то, из чего она складывается: цена продажи, издержки на единицу продукции и объем сбыта. Конечная цель...

-

Комплекс маркетинга представляет собой набор маркетинговых инструментов, которые используются предприятием для решения маркетинговых задач на целевом...

-

Характеристика гостиницы "Холидей Инн" - Продажа гостиничного продукта "Holiday inn"

В отеле "Холидей Инн" в центре Москвы можно сочетать работу и отдых. Профессиональный и доброжелательный персонал отеля Холидей Инн Москва Лесная делает...

-

Провели оценку эффективности рекламной деятельности гостиницы "Holiday Inn Lesnaya". В период 2015-2016 гг. на рекламную деятельность выделялось 4 % от...

-

Продажи и маркетинг - Открытие предприятия сферы розничной торговли продуктами питания

Любая деятельность невозможна без проведения грамотной маркетинговой политики. Для рекламы продуктового магазина есть свои нюансы и каналы продвижения. В...

-

Спрос на гостиничные услуги - Продажа гостиничного продукта "Holiday inn"

Важно учитывать, что формирование гостиничного продукта зависит от потребностей клиентов - главных потребителей данной услуги. Спрос на гостиничные...

-

Введение - Продажа гостиничного продукта "Holiday inn"

Гостеприимство - одно из фундаментальных понятий человеческой цивилизации, в настоящее время под воздействием научно-технического процесса превратилось в...

-

Сущность сетевого маркетинга в страховых компаниях Маркетинг как метод управления деятельностью страховых компаний и метод исследования рынка страховых...

-

Для создания, организации спроса и стимулирования сбыта в системе маркетинга используют элемент "Продвижение". "Продвижение" - разная деятельность фирмы,...

-

Постановка проблеми. Сьогодні одним із найбільш актуальних завдань сучасного розвитку економіки України постає створення належних умов для забезпечення...

-

Показатели планирования продаж - Автоматизация продаж

Планирование - один из самых действенных инструментов для достижения любых целей, и конечно, для успешного ведения бизнеса. Планирование продаж - это...

-

Инструктаж по технике безопасности - Продажа гостиничного продукта "Holiday inn"

Персонал отеля Холидей Инн применяет в работе сложное оборудование, обеспечивающее создание и поддержание нормальных условий жизнедеятельности. Все эти...

-

Заключение - Сетевой маркетинг в организации розничных продаж страховых продуктов

В сетевом маркетинге обязательным условием для перехода участника сети на следующую ступень карьерной лестницы является прохождение очередного семинара и...

-

Засоби стимулювання продажу - Аналіз поведінки споживачів компанії ДП "Єйвон Косметікс Юкрейн"

До основних засобів стимулювання збуту відносять такі: Ь зразки; Ь купони; Ь премії; Ь упаковка за пільговими цінами. Компанія Ейвон має власні каталоги...

-

При рекламировании услуг "Holiday Inn Moscow Lesnaya" руководствуемся принципом, что реклама сама по себе не способна компенсировать низкое качество...

-

Постановка проблеми. В умовах ринкової економіки ефективна діяльність підприємств в значній мірі визначається плануванням і прогнозуванням, тобто...

-

Цели и задачи анализа продаж продукции - Анализ реализации продукции предприятия

Производственная организация - это пространственно-временная структура производственных факторов, обеспечивающая их взаимодействие с целью получения...

-

Личные продажи - Решения относительно продвижения товаров

В процессе коммуникации между компанией и потребителем личные продажи занимают особое положение. Помимо общих аспектов коммуникации, личные продажи имеют...

-

Значение консервирования пищевых продуктов. Степень их безопасности Консервирование - это обработка пищевых продуктов для длительного сохранения их...

-

К физическим методам относят консервирование с помощью низких и высоких температур, фильтрования, лучистой энергии, ультразвука, ионизирующей обработки....

-

Процесс продажи и его сущность Понятие "продажа" состоит из нескольких видов деятельности, которые связанны с этим направлением бизнеса. К примеру, в...

-

Завершающей стадией торгово-технологического процесса в магазине является продажа товаров, которая может осуществляться различными методами. Под методом...

-

Процес стратегії маркетингового планування Розробка й впровадження детальних і реальних маркетингових планів та програм -- кінцева мета планування...

-

Особенности продаж скоропортящихся кисломолочных товаров - Организация продажи кисломолочных товаров

Правильная организация хранения товаров, сокращение товарных потерь являются важнейшей обязанностью работников торговли, обеспечивающей вовлечение в...

-

Способы влияния на поведение покупателя при личных продажах

В целом на современном рынке определяющим является критическое отношение потребителя к товарам и компаниям, тем важнее в условиях обилия...

-

Методология маркетинго-ограничительного управления жизненным циклом инновационного продукта

Аннотация В статье рассмотрены основные подходы к пониманию жизненного цикла товара, в том числе инновационного продукта. Приведена авторская...

-

Розничная продажа товаров представляет собой торговлю товарами и оказание услуг покупателям для личного, семейного, домашнего пользования, не связанного...

-

АНАЛИЗ РЕАЛИЗАЦИИ ПРОДУКЦИИ, Анализ продажи продукции - Анализ реализации продукции предприятия

Анализ продажи продукции Продажа продукции является связующим звеном между производителем и потребителем. От спроса на товары зависят объем производства...

-

Стимулирование сбыта, Персональная продажа - Анализ позиционного положения фирмы

Стимулирование сбыта (продаж) - это краткосрочные поощрительные меры, способствующие продаже или сбыту продукции и услуг. Если реклама призывает: "Купите...

-

Целью контрольной работы является выработка навыков самостоятельной учебно-исследовательской работы, обучение методике поиска, анализа, обобщения...

Планування продажу туристичного продукту