Экономические показатели деятельности предприятия, Структура расходов предприятия, Расчет цен и финансовых результатов предприятия - Элементы бизнес-плана производственно-торгового предприятия ООО "Hanter"

Структура расходов предприятия

Представим структуру расходов производственного и торгового направлений работы предприятия в виде статей расхода в таблице 1 и таблице 2 соответственно.

Расходы представлены в рублях, временной интервал - год.

Таблица 1. Смета затрат на производство

|

№ |

Наименование элементов затрат |

Сумма, руб. |

|

1 |

Материальные затраты (сырье, материалы, топливо, энергия и т. д.) |

590 500,00 |

|

2 |

Амортизация основных фондов |

24 240,00 |

|

3 |

Затраты на оплату труда |

1 191 630,00 |

|

4 |

Отчисления на социальные нужды |

357 489,00 |

|

Прочие расходы: | ||

|

5.1 |

Арендные платежи |

50 000,00 |

|

5.2 |

Расходы на рекламу |

1 500,00 |

|

5.3 |

Энергия |

5 800,00 |

|

5.4 |

Налоги |

2 000,00 |

|

Всего |

2 223 159,00 | |

|

Производственная программа, шт./год |

600,00 | |

|

Себестоимость 1 изделия, руб./шт. |

3 705,27 |

Таблица 2. Расходы в торговле

|

№ |

Наименование элементов затрат |

Сумма, руб. |

|

1 |

Затраты на оплату труда |

371 910,00 |

|

2 |

Отчисления на социальные нужды |

111 573,00 |

|

3 |

Прочие затраты: | |

|

3.1 |

Транспортные расходы |

2 100,00 |

|

3.2 |

Арендная плата |

60 000,00 |

|

3.3 |

Коммунальные услуги |

12 000,00 |

|

3.4 |

Услуги связи |

6 000,00 |

|

Итого |

563 583,00 |

Расчет цен и финансовых результатов предприятия

Расчет цены изделия для производства включает в себя полную себестоимость, 15% прибыль и НДС в размере 18%. Получаем:

Полн. Себестоимость + Прибыль + НДС = Отпускная цена

3705,27 + 555,79 + 766,99 = 5028,04 (руб.)

Расчет цены для торговли подразумевает расчет торговой наценки.

Торговая наценка в розничной торговле служит источником для покрытия издержек обращения, обеспечивает получение прибыли и уплату налогов. Расчет общей суммы торговой наценки производится по формуле (1):

(1)

Где ТН - торговая наценка, руб.;

ИО - издержки обращения, руб.;

П - прибыль, руб.;

Н - налоги (ЕНВД), руб.

Уплата единого налога предусматривает замену уплаты налога на прибыль, налога на имущество организации. При этом сохраняются страховые взносы, уплачиваемые во внебюджетные страховые фонды, взносы на обязательное соц. страхование от несчастных случаев на производстве, другие федеральные, региональные и местные налоги.

Объект налогообложения - вмененный доход (формула 2):

(2)

Где ВД - вмененный доход, руб.;

БД - базовая доходность, руб./мес.;

Кфп - количество физических показателей;

К1 - коэффициент-дефлятор;

К2 - коэффициент, учитывающий вид деятельности.

В розничной торговле для стационарной торговой сети, имеющей торговые залы, физическим показателем является площадь торгового зала. В курсовой работе базовая доходность принята 1800 рублей за один квадратный метр площади торгового зала в месяц. Коэффициент-дефлятор К1 учитывает изменение индекса цен. Его публикует Госкомстат РФ. В курсовой работе условно принят равным 1.

Величину коэффициента К2 устанавливают региональные власти. Его значение может колебаться от 0,01 до 1. Коэффициент К2 рассчитывается в зависимости от ассортимента товаров, места торговли и фактически отработанного времени. В курсовой работе условно принят равным 0,6. Рассчитаем по заданным данным вмененный доход:

ВД=1800*10*1*0,6=10800 (руб.)

Единый налог на вмененный доход исчисляется по ставке 15% от исчисленной налоговой базы (вмененного дохода). Расчет налога производится по формуле (3).

(3)

Где ЕНВД - единый налог на вмененный доход, руб./мес.;

ВД - вмененный доход, руб.;

15% - ставка ЕНВД;

Рассчитанный единый налог уменьшается на сумму взносов, начисленных и уплаченных во внебюджетные страховые фонды (Пенсионный фонд, Фонд социального страхования и Федеральный фонд обязательного медицинского страхования) за соответствующий отчетный период. При этом сумма такого уменьшения не должна превышать половины исчисленного ЕНВД.

Для расчета ЕНВД за более длительный период необходимо рассчитать налог помесячно, а затем сложить.

ЕНВД мес =10800*0,15=1 620 (руб./мес.)

Уменьшаем вдвое, так как сумма взносов в Пенсионный фонд, Фонд социального страхования и Фонд обязательного медицинского страхования равна 9297,75 руб./мес.

ЕНВД год =810*12=9 720 руб.

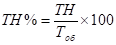

Определим торговую наценку:

ТН= 503508,00 (см. пункт 7.2 таблицы 4) + 1000000 (закладываем прибыль) + 9720 (ЕНВД) = 1 513 228,00 (руб.)

Торговая наценка в торговле устанавливается в процентах к стоимости закупки. Расчет торговой наценки в процентах выполняется по формуле (4).

(4)

Где - торговая наценка, %;

- торговая наценка, руб.;

- товарооборот оптовый, руб. (пункт 5 таблицы 4);

ТН % = = 1 513 228,00 / 3 016 826,76 *100 = 50,16%

Это значит, что на каждый рубль закупочной стоимости приходится примерно 50 коп. торговой наценки.

Цена продажи = Цена закупки * ТН = 5 028,04 * 1,50 = 7 550,09 (руб.)

Финансовые результаты предприятия по двум направлениям представим в таблицах 3 и 4.

3. Финансовые результаты деятельности производственного предприятия

|

Наименование показателя и ед. изм. |

Значение | |

|

1 |

Объем производства, шт./год |

600,00 |

|

2 |

Цена (без НДС), руб./шт. |

4 261,05 |

|

3 |

Выручка от реализации (без НДС), руб. |

2 556 632,85 |

|

4 |

Расходы на производство, руб. |

2 223 159,00 |

|

5 |

Расходы на привлечение кредитных средств, руб. |

0,00 |

|

6 |

Прибыль от реализации продукции, руб. |

333 473,85 |

|

7 |

Поступления от внереализационных операций, руб. |

0,00 |

|

8 |

Балансовая прибыль, руб. |

333 473,85 |

|

9 |

Налог на прибыль, руб. |

66 694,77 |

|

10 |

Чистая прибыль, руб |

266 779,08 |

Таблица 4. Финансовые результаты деятельности торгового предприятия

|

Наименование показателя и ед. изм. |

Значение | |

|

1 |

Объем реализации, шт./год |

600,00 |

|

2 |

Цена продажи, руб./шт |

7 550,09 |

|

3 |

Цена закупки, руб/шт. |

5 028,04 |

|

4 |

Товарооборот, руб. |

4 530 054,76 |

|

5 |

Затраты на закупку, руб. |

3 016 826,76 |

|

6 |

Валовой доход, руб. |

1 513 228,00 |

|

7 |

Расходы, руб.: | |

|

7.1 |

НДС |

0,00 |

|

7.2 |

Издержки обращения |

503 508,00 |

|

7.3 |

На привлечение кредитных средств |

0,00 |

|

8 |

Прибыль от реализации продукции, руб. |

1 009 720,00 |

|

9 |

Поступления от внереализационных операций, руб. |

0,00 |

|

10 |

Балансовая прибыль, руб. |

1 009 720,00 |

|

11 |

Налог на прибыль, руб. |

0,00 (учтено в ТН) |

|

12 |

Чистая прибыль, руб. |

1 009 720,00 |

Проанализируем результаты работы предприятия через следующие показатели:

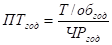

1. Производительность труда - трудовая нагрузка на каждого производственного или торгового работника в определенном периоде

(5)

Р. ;

Р.

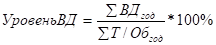

2. Уровень валового дохода - показывает, сколько дохода приходится на единицу проданного товара. Чем он больше, тем лучше для фирмы.

(6)

, т. е. на каждый рубль стоимости проданного товара приходится 33р. валового дохода;

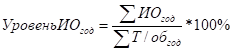

3. Уровень издержек обращения - отражает, сколько расходов приходится на 1 единицу проданного товара (торговое направление деятельности);

(7)

. Уровень издержек обращения торгового направления деятельности ниже, чем уровень валового дохода.

4. Рентабельность - сравнение показателя чистой прибыли с размером товарооборота за определенный период.

(8)

Похожие статьи

-

В условиях рыночной экономики основным показателем эффективности хозяйственной деятельности торгового предприятия является прибыль. Это связано с тем,...

-

Финансовый план Определение постоянных издержек 1. Амортизация - 625 руб. 2. Затраты на рекламу - 175 руб. Всего: 800 руб. Определение переменных...

-

Характеристика предприятия ТОО "Токката" и основные финансовые показатели ТОО "Токката" существует на рынке более 17 лет. "Токката"- это крупнейшая фирма...

-

Полное фирменное название: Общество с ограниченной ответственностью "Hanter". Сокращенное название - ООО "Hanter". Юридический адрес: РФ, УР, г. Ижевск,...

-

Основные результаты коммерческой деятельности предприятия отражаются в годовой отчетности предприятия, форме №2 "Отчет о прибылях и убытках" (см....

-

Структуру затрат необходимо знать, чтобы ориентироваться какие затраты вносят существенный вклад в себестоимость продукции и на основе этого принимать...

-

Для расчета планируемой эффективности затрат на проведение рекламной компании предприятия "Московская городская реклама" в 2013 году обратимся к уже...

-

Основные технико-экономические показатели работы СООО "Пуховичимясопродукт" представлены в таблице 2.1. На основе этих данных построены диаграммы,...

-

РУП "Спецжелезобетон" в прогнозируемом периоде планирует наращивание прибыли, стабилизацию денежных потоков, поддержание социальной сферы. Финансовое...

-

В своей производственной деятельность РУП "Спецжелезобетон" ориентируется в трех направлениях: производство железобетонных и бетонных труб, производство...

-

Методы расчета возврата на маркетинговые инвестиции, применяемые на практике Существует несколько основных методов расчета возврата на маркетинговые...

-

Анализ динамики абсолютных показателей деятельности предприятия При выполнении данного раздела курсовой работы исследуются показатели...

-

Определим, бюджет для производства образцов рекламно-информационного характера и необходимые ресурсы для его изготовления. Каталог образцов рекламной...

-

В современных условиях, характеризующихся стремительным ухудшением экологической обстановки, уменьшением запасов природных ресурсов, накоплением...

-

Анализ финансово-хозяйственной деятельности играет важную роль в повышении экономической эффективности деятельности организации, в ее управлении, в...

-

Объемы продаж некоторых видов стройматериалов в 2004 - 2005 гг. представлены в таблице 3.3. Таблица 3.3 Объемы продаж продукции ООО "Викториал" в 2000 -...

-

Краткая организационно-экономическая характеристика предприятия Объектом исследования является: Общество с ограниченной ответственностью "Регион -...

-

Краткая характеристика и основные показатели деятельности предприятия Общество с ограниченной ответственностью "Алькорстрой" учреждено в соответствии с...

-

Проблема эффективности занимает одно из центральных мест среди совокупности проблем, стоящих перед обществом. Она волнует экономическую науку и...

-

С начала 1990-х годов на "Ижевском механическом заводе" начался массовый выпуск газового оружия и его продажа в массы, однако практически невозможно было...

-

В торговле как сфере товарного обращения, выполняется большой комплекс различных процессов и операций. По характеру выполняемых в сфере товарного...

-

Финансовый план - Бизнес-план ИП "Металлопроф"

Цель финансового плана - определить эффективность предлагаемого бизнеса, вида деятельности. В данном разделе необходимо представить разработку следующих...

-

План показателей реализации и затрат В итоге, рассчитаем план по затратам и реализации. Таблица расчета среднемесячного дохода Приложение №17) составлена...

-

Системная оценка эффективности коммерческой деятельности предприятий торговли

Системная оценка эффективности коммерческой деятельности предприятий торговли Известно, что ресурсы предприятия и требования рентабельной работы в...

-

Эффективность деятельности предприятия питания, а также и разработанных мероприятий характеризуется такими показателями как рентабельность продаж, чистая...

-

Конечный финансовый результат (прибыль или убыток) слагается из финансового результата от реализации кинопродукции магазина "Оскар", реализации основных...

-

Экономическая (социальная) оценка мероприятия по совершенствованию организационной структуры предприятия "Московская городская реклама" Анализ показал,...

-

Стратегия маркетинга СОАО "Коммунарка" направлена на систематический анализ потребностей основных рынков сбыта и выбранных сегментов покупателей с целью...

-

Проведем расчет эффективности мероприятий по совершенствованию формирования ассортимента. Для этого: Рассчитаем новые цены на группы строительных товаров...

-

В современных условиях хозяйствования каждый субъект стремится увеличить финансовый эффект своей деятельности, т. е. увеличить размер получаемой прибыли....

-

При анализе оборота предприятия оптовой торговли используется ряд показателей, характеризующих его эффективность. На объем и структуру оптового...

-

Рассмотрим ликвидность ООО "Рубеж", т. е. способность отдельных видов имущественных ценностей обращаться в денежную форму без потерь своей балансовой...

-

Общая характеристика производственно-хозяйственной деятельности ресторана "Бавария" Как было сказано ранее, ориентация на потребителя - это основный...

-

Управление оптовым оборотом представляет собой процесс формирования и реализации планов развития торгового предприятия на основе анализа результатов его...

-

Расчет экономического эффекта - Конкурентная стратегия предприятия (на примере ОАО "Аванта")

Чтобы выявить, в какой степени рекламная и маркетинговая деятельность повлияет на рост товарооборота предприятия, анализируются оперативные и...

-

Оптовый оборот: сущность и основные понятия В соответствие с Общероссийским классификатором видов экономической деятельности, продукции, услуг оптовая...

-

Существует достаточное количество способов снижения уровня логистических издержек. К их числу относятся: - обеспечение контроль над общими затратами, это...

-

Формирование единой службы маркетинга В аналитической части данной работы маркетинговая деятельность "Poligraf" была подвергнута ревизии и анализу. Не...

-

Показатели эффективности торговой деятельности являются обобщающими параметрами, позволяющими качественно и количественно оценить экономическое состояние...

-

Введение - Управление коммерческой деятельностью на оптовом предприятии

Коммерческая деятельность - широкое и сложное понятие, которое заключает в себе комплекс приемов и методов, обеспечивающих максимальную выгодность любой...

Экономические показатели деятельности предприятия, Структура расходов предприятия, Расчет цен и финансовых результатов предприятия - Элементы бизнес-плана производственно-торгового предприятия ООО "Hanter"