Основные пути снижения затрат на закупочную деятельность предприятия - Основные пути снижения издержек в процессе закупки товаров производственного и потребительского назначения

Существует достаточное количество способов снижения уровня логистических издержек. К их числу относятся:

- - обеспечение контроль над общими затратами, это интеграция "вперед и назад"; - ведение переговоров с покупателями и поставщиками для того, чтобы установить более низкие цены как отпускные, так и розничные; - оказание содействия покупателям и поставщикам в достижении более низкого уровня затрат (семинары для дилеров, программы развития бизнеса клиентов); - в системе поставок улучшение взаимодействия предприятия с его потребителями и поставщиками. Например, предприятия снижают уровень затрат на складские операции хранение и доставку готовой продукции, управления запасами; - поиск более дешевых заменителей ресурсов; - использование интенсивных методов работы для повышения производительности труда сотрудников и эффективности деятельности функциональных подразделений; - компенсация роста затрат в одной системе за счет сокращения затрат в другом; - исключение тех видов деятельности, которые не создают добавленной ценности, путем анализа и пересмотра систем поставок; - обновление наиболее затратных звеньев систем поставок при осуществлении в инвестиций в бизнес; - улучшение использования ресурсов предприятия и более эффективное управление факторами, которые влияют на общие затраты

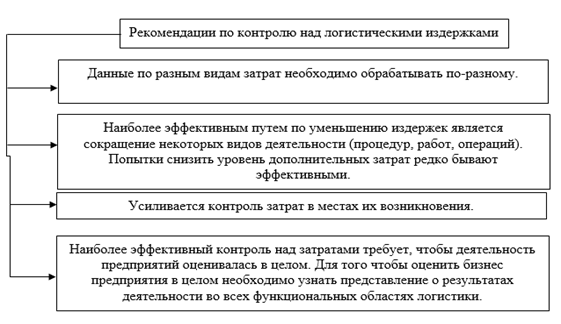

На каждом этапе важно проведение контроля над логистическими издержками, рекомендации по которому представлены на (рис.1)

Рис.1 - рекомендации по контролю над логистическими издержками

- 4. Затраты необходимо отнести на конкретные факторы, имеющие отношение к оценке альтернативных действий, и установить критерий принятия решений. 5. Все затраты рассматриваются в виде единого потока, сопровождающего конкретный бизнес-процесс. 6. Стоимость следует рассматривать как сумму, которую платит потребитель, а не как сумму затрат, возникающую в пределах предприятия как юридического лица. 7. Затраты классифицируют по признакам и анализируют каким-либо методом, производят диагностику затрат. 8. Процесс оценки логистических затрат зависит от субъективных суждений и решений, т. к. нет однозначных правил определения того, какие затраты включать в анализ и как их распределять по разным носителям.

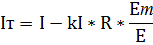

Для оптимизации затрат предприятия при процессе закупки товара необходимо рассматривать проблему с точки зрения закупки товара при помощи изучения прибыли предприятия (функционально-стоимостной анализ).

Для этого используется формула, предложенная Иващенко А. Е. (рис.2.):

Рис.2. Формула, Иващенко А. Е

Где Iт - прибыль фирмы за определенный период времени T (например, за 1 месяц);

I - прибыль за этот период без учета расходов на пополнение;

R - расходы на пополнение;

Eт - средняя сумма закупок данного товара за период T;

E - сумма, на которую каждый раз закупается товар;

Eт/E - количество раз, за которое закупается товар за период T;

KI - коэффициент, уменьшающий логистические издержки, благодаря внесению их в себестоимость реализуемой продукции.

Величина Eт целиком определяется объемом реализации данного товара, если, конечно, по каким-то причинам не происходит увеличения или уменьшения запаса данного товара на складе.

Величина E разового объема закупок данного товара никак не может повлиять на объем реализации этого товара, если не возникает ситуации дефицита данного товара. Поэтому величины Eт и I не зависят от E.

Величина R зависит от E "скачком". То есть для небольших объемов закупок можно заказать грузовик, для большего объема необходимо заказывать фуру или контейнер и т. д. Соответственно этому возрастает и величина R. Прибыль будет тем больше, чем меньше отношение R/Emax, где Emax - стоимость максимального для данного транспорта объема (или веса) вмещаемого товара. Однако обычно расходы на транспорт растут медленнее, чем объем (или вес) груза, вмещаемого данным транспортом. Поэтому прибыль будет тем больше, чем больше E.

Но чем больше E, тем больше величина капитала, вкладываемого в данный товар. А предпринимателя интересует в первую очередь не величина прибыли, а рентабельность капитала, вкладываемого в бизнес.

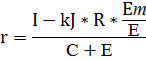

Величина рентабельности определяется отношением прибыли к капиталу, вкладываемому в данный бизнес r = IT/Co.

С одной стороны, рентабельность тем больше, чем больше прибыль при данной величине капитала. С другой стороны, рентабельность тем больше, чем меньше величина вложенного капитала при одной и той же прибыли.

В нашем случае величину капитала можно определить, как Co = C+E, где Сo - величина капитала, вкладываемого в бизнес. По сути, Сo - это актив баланса за исключением вложений, не связанных с данным бизнесом (например, в ценные бумаги). Иначе, Сo - это все те вложения, которые обеспечивают данную прибыль IT.

C - капитал без учета вложений E. Здесь предполагается, что C является величиной постоянной и не зависит от E.

Тогда рентабельность определится как (рис.3.)

Рис.3. Формула определения рентабельности

Оценим, как влияет на рентабельность величина E. Если E = kI*R*Eт/I и r = 0 то при

Из этого следует, что существует оптимальная сумма разовой закупки товара E = Eopt, при которой рентабельность максимальна.

Основные пути снижения затрат при процессе закупки:

- - Поиск и сокращение тех видов деятельности (процедур, работ, операций), которые не создают добавленной ценности, путем анализа и пересмотра цепи поставок. - Проведение переговоров с поставщиками и покупателями по установлению более низких отпускных и розничных цен, торговых надбавок. - Оказание содействия поставщикам и покупателям в достижении более низкого уровня затрат (программы развития бизнеса клиентов, семинары для торговых посредников). - Интеграция прямая и обратная для обеспечения контроля над общими затратами. - Поиск более дешевых заменителей ресурсов. - Улучшение координации деятельности предприятия с поставщиками и потребителями в логистической цепи (ЛЦ), например, в области своевременной доставки продукции, что уменьшает затраты на управление запасами, хранение, складирование, доставку. - Компенсация роста затрат в одном звене ЛЦ за счет сокращения затрат в другом звене. - Использование прогрессивных методов работы для повышения производительности труда сотрудников. - Улучшение использования ресурсов предприятия и более эффективное управление факторами, влияющими на уровень общих затрат. - Обновление наиболее затратных звеньев ЛЦ при осуществлении инвестиций в бизнес.

Изучению затрат в закупочной деятельности предприятия уделяется особое внимание, так как от их величины также зависит эффективность деятельности организации. Классификация издержек организации достаточно обширная. При процессе закупки у предприятия появляются соответствующие издержки. К ним относятся транспортные издержки, экспедиторские издержки, издержки на грузопереработку, хранение, административно-управленческие. Оптимизация данных издержек должна происходить при их тщательном анализе: выборе способа доставки, выборе компании перевозчика.

Таким образом, среди способов снижения логистических издержек в закупочной деятельности главным является проведение контроля над этими логистическими издержками. При этом требуется выявления всех затрат и ясности механизма их образования в процессе закупочной деятельности. При помощи изучения прибыли и рентабельности предприятия производится оптимизация логистических издержек предприятия при процессе закупки товаров.

Методы анализа и пути снижения уровня логистических затрат

Правила анализа логистических затрат:

- 1. Необходимо четко определять и обосновывать конкретные виды затрат, которые следует включать в схему анализа. 2. Определяются центры сосредоточения затрат, т. е. функциональные области бизнеса, где концентрируются значительные затраты и где снижение их уровня может обеспечить повышение добавленной ценности для потребителя. 3. Выявляются важные пункты сосредоточения затрат в пределах каждого центра их концентрации, т. е. отдельные участки в рамках одного центра затрат.

Таблица.2. Пути минимизации затрат

|

Затраты |

Пути снижения |

|

Производственные и потребительские товары |

|

Похожие статьи

-

В заключение курсовой работы, подведем итоги о проделанной работе. Процесс планирования закупочной деятельности на предприятии является наиважнейшим...

-

Для определения эффективности закупочной деятельности проводится мониторинг выполненных строительных работ, услуг. Закупочная деятельность ИП Киров В. А....

-

Понятия и этапы закупки товаров производственного и потребительского назначения Издержки затраты закупка товар Потребительские товары -- товары бытового...

-

ИП Киров В. А. Анализируя эффективность закупочной деятельности ИП Киров В. А. , важно рассмотреть динамику основных экономических показателей. Основными...

-

Жесткая конкуренция сейчас требует умелого управления материальными потоками в процессе обеспечения предприятия материальными ресурсами, товарами и...

-

Характеристика базы исследования Курсовая работа была выполнена по организации ИП Киров В. А.. Данная организация занимается строительными работами....

-

Краткая характеристика предприятия ООО "Coca-Cola HBC Евразия" и основные показатели деятельности компании В данной главе речь пойдет о предприятии,...

-

Характеристика предприятия ТОО "Токката" и основные финансовые показатели ТОО "Токката" существует на рынке более 17 лет. "Токката"- это крупнейшая фирма...

-

ИННОВАЦИОННАЯ СТРАТЕГИЯ И ИННОВАЦИОННАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ. МАРКЕТИНГ ИННОВАЦИЙ При оценке эффективности инновационных проектов рекомендовано...

-

Процессы купли - продажи товаров и товародвижение всегда были предметом пристального внимания Октябрьского производственного филиала Белгородского РАЙПО....

-

В закупках выделяют несколько методов, используемых для выбора поставщика: § Метод категорий предпочтения § Затратно-коэффициентный метод § Рейтинговая...

-

Выбор поставщика предполагает анализ альтернативных вариантов на основе выработки основных показателей оценки деятельности поставщика. Требования к...

-

Коммерческая работа осуществляется на основе принятия управленческих решений, выработанных субъектами рынка. Для принятия обоснованных управленческих...

-

Коммерция, важная область предпринимательской деятельности и сфера приложения труда, стала активно развиваться в 1990-е гг. От торговых операций многие...

-

Базовые понятия и основные структуры управления МТО Материально-техническое обеспечение (МТО) является видом коммерческой деятельности, которая...

-

В условиях рыночной экономики основным показателем эффективности хозяйственной деятельности торгового предприятия является прибыль. Это связано с тем,...

-

Рассмотрим этапы и методы анализа формирования ассортимента организации. Методика формирования ассортимента включает, как минимум, 3 этапа. Рассмотрим их...

-

Пересмотр цен на товары - Оптовая торговля предприятия

Второй, не менее важной задачей торгового предприятия является установление цен. На рассматриваемом предприятии формирование цен происходит исходя из...

-

Закупки - это комплекс мероприятий, направленных на снабжение организации в заблаговременно поставленные сроки, в нужном объеме и помало вероятной...

-

Общая характеристика производственно-хозяйственной деятельности ресторана "Бавария" Как было сказано ранее, ориентация на потребителя - это основный...

-

Наиболее крупным событием в системе развития маркетинга на ИПЦ "ПАТРИОТ" стала реорганизация маркетинговой службы, которое произошло в 2004 году....

-

Тара - это разновидность упаковки, которая используется для размещения в ней продукции и служит для предотвращения повреждений и порчи при...

-

Формирование ассортимента товаров - это сложный и непрерывный процесс, основная цель которого заключается в наиболее полном удовлетворении потребностей...

-

Одним из основных процессов материально-технического обеспечения организации является процесс выбора поставщика, важность которого в условиях жесткой...

-

Деятельность по формированию ассортимента торговой организации включает: 1. Разработку ассортиментной политики. Ассортиментная политика торговой...

-

Предприятие ООО "ПРЕСТО-РК" создано в 1994 году в городе Москва, предприятие занимается оказанием полиграфических услуг. В первые годы своего...

-

Заключение - Коммерческая деятельность предприятия по закупке сырья и сбыту готовой продукции

Переход к рыночным отношениям обуславливает коренное изменение роли, содержания коммерческой деятельности предприятий. Решающим фактором перехода...

-

Специфика рынка потребительских товаров состоит в том, что эти рынки делятся на многочисленные сегменты, имеющие свои категории покупателей со своими...

-

Предприятие, работающее в рыночных условиях, всегда рассматривается во взаимосвязи с другими субъектами данного рынка. Если на рассматриваемом рынке...

-

На данном этапе своей деятельности магазин "Роса-маркет" сотрудничает с многими поставщиками продовольственных товаров. Среди них выделяются...

-

Общая характеристика предприятия ООО "Бизнес-Партнер" работает на непродовольственном рынке Уфы с апреля 1995 года. Все это время предприятие развивалось...

-

Мероприятие по повышению эффективности ценовой политики предприятия ОНО "ВНИМИ-Сибирь" В России стартовала программа "Школьное молоко" весной 2005 года,...

-

Цель практики: 1) углубление теоретических знаний и получение навыков практической работы на предприятиях (учреждениях, организациях), 2) овладение...

-

Организационно-экономическая деятельность магазина "Магнит" В данном магазине оказывают основные и дополнительные услуги. Основная - реализация различных...

-

Планирование закупок (планирование поставок) - Планирование закупок на промышленном предприятии

Иногда удобно разделять термины плана поставок и плана закупок. Например, под планом поставок рассматривать план в виде "срок поставки + объем поставки",...

-

ABC и XYZ-анализ ассортимента предприятий хлебопекарной промышленности потребительской кооперации

Для разработки детализированной и эффективной бизнес-модели хлебопекарных предприятий потребительской кооперации необходимо знание о стратегически важных...

-

Структуру затрат необходимо знать, чтобы ориентироваться какие затраты вносят существенный вклад в себестоимость продукции и на основе этого принимать...

-

Под конкурентоспособностью понимают характеристику услуги или товара, которая показывает ее отличие от услуги - конкурента или товара-конкурента как по...

-

Групповые потребительские свойства Факторы конкурентоспособности Социальные Престижность Функциональные Технические параметры Эргономические Сервисные...

-

Введение - Управление коммерческой деятельностью на оптовом предприятии

Коммерческая деятельность - широкое и сложное понятие, которое заключает в себе комплекс приемов и методов, обеспечивающих максимальную выгодность любой...

Основные пути снижения затрат на закупочную деятельность предприятия - Основные пути снижения издержек в процессе закупки товаров производственного и потребительского назначения