РЫНОК ЦЕННЫХ БУМАГ - Финансовые рынки, ценные бумаги и фондовые биржи

Рынок ценных бумаг - это экономические отношения между участниками рынка по поводу выпуска и обращения ценных бумаг.

Рынок ценных бумаг представляет собой составную часть финансового рынка, на котором происходит перераспределение денежных средств с помощью таких финансовых инструментов, как ценные бумаги.

Ценными бумагами являются документы, соответствующие установленным законом требованиям и удостоверяющие обязательственные и иные права, осуществление или передача которых возможны только при предъявлении таких документов (документарные ценные бумаги).

По территориальному принципу рынок ценных бумаг делится на международный, региональный, национальный и местный.

Виды рынков ценных бумаг в зависимости от времени и способа поступления ценных бумаг в оборот: первичный и вторичный.

Первичный - это рынок, который обслуживает выпуск (эмиссию) и первичное размещение ценных бумаг.

Вторичный - это рынок, где производится обращение ранее выпущенных ценных бумаг, осуществляются купля-продажа или другие формы перехода ценной бумаги от одного ее владельца к другому в течение всего срока существования ценной бумаги. Здесь в процессе купли-продажи актива определяется его действительный курс, т. е. производится котировка курса ценных бумаг.

По видам рынков ценных бумаг в зависимости от степени организованности подразделяются на организованный и неорганизованный.

Организованный рынок - это обращение ценных бумаг на основе законодательно установленных правил между лицензированными профессиональными посредниками.

Неорганизованный рынок - это обращение ценных бумаг без соблюдения единых для всех участников рынка правил; это рынок, где правила заключения сделок, требования к ценным бумагам, к участникам и т. д. не установлены, торговля осуществляется произвольно, в частном контакте продавца и покупателя. Системы распространения информации о совершенных сделках не существует.

Виды рынков ценных бумаг в зависимости от места торговли делятся на биржевой и внебиржевой.

Биржевой рынок - это рынок, организованный фондовой (фьючерсной, фондовыми секциями валютной и товарной) биржей и работающими на ней брокерскими (маклерскими) и дилерскими фирмами.

Внебиржевой рынок - сфера обращения ценных бумаг, не допущенных к котировке на фондовых биржах. Внебиржевой рынок занимается обращением ценных бумаг тех акционерных обществ, которые не имеют достаточного количества акций или доходов для того, чтобы зарегистрировать (пройти листинг) свои акции на какой-либо бирже и быть допущенными к торгам на ней. Он может быть организованным и неорганизованным. Организованный внебиржевой рынок образуется фондовыми магазинами, отделениями банков, а также дилерами, которое могут быть или не быть членами биржи, инвестиционными компаниями, инвестиционными фондами, отделениями банков и др.

Ценными бумагами признаются также обязательственные и иные права, которые закреплены в решении о выпуске или ином акте лица, выпустившего ценные бумаги в соответствии с требованиями закона, и осуществление и передача которых возможны только с соблюдением правил учета этих прав в соответствии со статьей 149 настоящего Кодекса (бездокументарные ценные бумаги). В ред. Федерального закона от 02.07.2013 N 142-ФЗ Статья 142.

Ценными бумагами являются акция, вексель, закладная, инвестиционный пай паевого инвестиционного фонда, коносамент, облигация, чек и иные ценные бумаги, названные в таком качестве в законе или признанные таковыми в установленном законом порядке.

Выпуск или выдача ценных бумаг подлежит государственной регистрации в случаях, установленных законом.

Ценные бумаги можно разделить на два класса - основные и производные, или деривативы. К деривативам относятся такие ценные бумаги, в основе которых лежат основные ценные бумаги и другие активы, а цены на них зависят от изменения цен на базисные активы. То есть, если изменяются цены на нефть, изменяются цены и на фьючерсные, форвардные, опционные и т. д. контракты, в основе которых лежит нефть.

В зависимости от риска выполнения сделки на фондовой бирже делятся на кассовые и срочные.

Кассовые сделки -- это обычные сделки, полный расчет по которым, включая сверку, перерегистрацию ценных бумаг и их перемещение, происходит в течение определенного срока, равного Т + п дней, где Т -- день совершения сделки (от англ. trade -- сделка). Для Российской торговой системы п = 3 дня, т. е. полный срок равен Т + 3. Сделки в свою очередь могут быть простые и с маржой. Размер первоначальной маржи определяет сама биржа или брокерская контора. Величина маржи колеблется в пределах 45-50% от номинальной стоимости контракта и зависит от его стоимости.

Покупка ценных бумаг с маржой представляет определенную опасность как для покупателей и продавцов, так и для брокеров. Поэтому в ряде стран существуют строгие способы регулирования этих сделок. К примеру, исключаются сделки с акциями тех компаний, которые испытывают особо резкие колебания.

Срочные сделки -- это сделки, исполнение которых предполагается осуществить в будущих периодах времени. В зависимости от механизма заключения сделки, способа установления цены и способа расчета они могут иметь определенные разновидности. Как показывает зарубежный опыт, зачастую фантазия игроков безгранична. Поэтому в целях предотвращения мошенничества и злоупотребления правилами биржевой торговли в ряде стран отдельные виды срочных сделок ограничены или запрещены. Вместе с тем, по способу установления цен различаются сделки, в которых:

- - цена фиксируется на уровне курса биржевого дня заключения срочной сделки; - цена на фондовые бумаги не оговаривается, а расчеты производятся по курсу, который складывается на определенный срок, т. е. на середину месяца или на конец месяца; - в качестве цены бумаги принимается курс ее любого, но заранее оговоренного биржевого дня, в период от дня заключения сделки до дня окончания расчетов.

По сравнению с основными ценными бумагами, деривативы являются более гибкими инструментами. Мировой рынок деривативов, или производных инструментов является неотъемлемой частью глобального финансового рынка. Существуя более 150 лет этот рынок стал развиваться особенно быстрыми темпами с начала 70-х годов XX в. после либерализации мировой финансовой системы и перехода к плавающим валютным курсам. Будучи ранее исключительно биржевым, рынок деривативов в настоящее время развивается в двух формах - биржевого и внебиржевого рынков. Конкуренция биржевого и внебиржевого секторов послужила дополнительным стимулом к развитию рынка производных инструментов. Создание, наряду со стандартными биржевыми контрактами, рынка внебиржевых контрактов с индивидуальными условиями существенно расширило возможности участников рынка и финансовых менеджеров по страхованию рисков. Развитие рынка деривативов во многом определяется происходящими изменениями на рынках базовых активов, изменением их относительной роли. Так. 20-кратный рост объема торгов на фондовом рынке за последние 10 лет повлек за собой столь же бурное развитие рынка стандартных контрактов на акции и фондовые индексы.

Деривативы, или производные инструменты в настоящее время используются широким кругом участников рынка, а именно:

- - индивидуальными инвесторами, для которых инструменты рынка деривативов. в частности, опционы, привлекательны из-за малого объема требуемых инвестиций; - институциональными инвесторами для хеджирования портфелей и альтернативных денежному рынку вложений капитала: - государственными финансовыми учреждениями и частными предприятиями с целью хеджирования вложений; - банками и другими финансовыми посредниками, а также частными предприятиями для стратегического риск-менеджмента и спекуляций: - инвестиционными фондами для увеличения эффективности вложений: - хедж-фондами для увеличения дохода путем использования инструментов с большим "плечом" и с высоким потенциальным доходом: - трейдерами по ценным бумагам для получения дополнительной информации о рынках базовых активов.

Отличительной особенностью деривативов, или производных финансовых инструментов является то, что момент исполнения обязательств по контракту отделен от времени его заключения определенным промежутком, т. е. они имеют срочный характер. Под срочным контрактом понимается договор на поставку актива, в качестве которого могут выступать различные материальные ценности, товары, финансовые инструменты (валютные средства, ценные бумаги и т. д.), в установленный срок в будущем на согласованных условиях. Стороны, заключающие контракт, выступают в качестве контрагентов. В соответствии с принятой международной терминологией лицо, передающее (продающее) актив, открывает так называемую "короткую позицию" по контракту, а принимающее (покупающее) - "длинную позицию".

К срочным контрактам относятся форвардные, фьючерсные и опционные контракты. Форвардным контрактом называется обязательное для исполнения соглашение между контрагентами о будущей поставке предмета контракта по договорной цене, заключаемое вне биржи. Базисным активом срочного контракта может быть как физический товар, так и специфический финансовый инструмент, например, фондовый индекс.

Теперь перейдем к более детальному описанию контрактов:

1. Фьючерсный контракт -- это соглашение между сторонами о будущей поставке базисного актива, которое заключается на бирже. Биржа (расчетная палата) сама разрабатывает его условия, и они являются стандартными для каждого базисного актива.

Биржа организует вторичный рынок данных контрактов. Исполнение фьючерсного контракта гарантируется биржей (расчетной палатой). После того как контракт заключен, он регистрируется в расчетной палате. С этого момента стороной сделки, как для продавца, так и для покупателя становится расчетная палата, т. е. для покупателя она выступает продавцом, а для продавца -- покупателем.

По условиям некоторых фьючерсных контрактов может предусматриваться не поставка базисного актива, а взаиморасчеты между участниками в денежной форме. На бирже торгуются контракты только на определенные базисные активы. Поэтому фьючерсные контракты, как правило, заключаются не с целью осуществления реальной поставки, а для хеджирования и спекуляции.

В основе фьючерсного контракта могут лежать как товары, так и финансовые инструменты. Контракты, базисными активами для которых являются финансовые инструменты, а именно, ценные бумаги, фондовые индексы, валюта, банковские депозиты, драгоценные металлы, называются финансовыми фьючерсными контрактами.

Фьючерсный контракт можно заключить только при посредничестве брокерской компании, которая является членом биржи. При открытии позиции по контракту его участник должен внести гарантийный взнос (залог), который называется начальной или депозитной маржой. По величине маржа составляет обычно от 2-10% суммы контракта. Данные средства вносятся на клиентский счет, который открывается в расчетной палате каждому участнику торгов. При изменении конъюнктуры рынка расчетная палата может изменить размер гарантийного взноса. Брокер может потребовать от своего клиента внести маржу в большей сумме.

Расчетная палата устанавливает минимальную сумму средств, которая должна находится на счете клиента -- она может равняться или быть ниже начальной маржи. Если в результате проигрыша по фьючерсному контракту на клиентском счете окажется меньшая сумма, клиент обязан восстановить ее величину до требуемого уровня. В противном случае брокер закроет его открытую позицию. Условия контрактов могут допускать внесение начальной маржи, как деньгами, так и ценными бумагами.

По результатам фьючерсных торгов расчетная палата ежедневно определяет проигрыши и выигрыши участников и соответственно списывает деньги со счета проигравшей стороны и зачисляет их на счет выигравшей. Сумма выигрыша или проигрыша, начисляемая по итогам торгов, называется вариационной или переменной маржой. Она может быть соответственно положительной (выигрыш) и отрицательной (проигрыш).

Участник контракта может держать свою позицию открытой в течение длительного времени, например, несколько дней. В таком случае расчетная палата все равно определяет по итогам каждого дня его проигрыши или выигрыши. Позиция инвестора рассчитывается в этом случае на основе котировочной или расчетной цены. Котировочная цена -- это цена, которая определяется по итогам торговой сессии как некоторая средняя величина на основе сделок, заключенных в ходе данной сессии. Каждая биржа сама определяет методику расчета котировочной цены. Фьючерсная цена -- это цена, которая фиксируется при заключении фьючерсного контракта. Она отражает ожидания инвесторов относительно будущей цены спот для соответствующего актива. При заключении фьючерсного контракта фьючерсная цена может быть выше или ниже цены спот базисного актива.

Если инвестор уверен в своих прогнозах относительно будущего развития событий на рынке, он может заключить фьючерсный контракт. Однако при ошибочных прогнозах или случайных отклонениях в развитии конъюнктуры инвестор может понести большие потери. Чтобы ограничить свой финансовый риск, вкладчику следует обратиться к опционным контрактам. Они позволяют инвестору ограничить свой риск только определенной суммой, которую он теряет при неблагоприятном исходе событий, напротив, его выигрыш потенциально может быть любым.

2. Опционные контракты представляют собой производные инструменты, в основе которых лежат различные активы. По сравнению с фьючерсными контрактами диапазон базисных активов опционов шире, так как в основе опционного контракта может лежать и фьючерсный контракт.

Опционные контракты используются как для извлечения спекулятивной прибыли, так и для хеджирования. Суть опциона состоит в том, что он предоставляет одной из сторон сделки право выбора исполнить контракт или отказаться от его исполнения. В сделке участвуют два лица. Одно лицо покупает опцион, т. е. приобретает право выбора. Другое лицо продает или, как еще говорят, выписывает опцион, т. е. предоставляет право выбора. За полученное право выбора покупатель опциона уплачивает продавцу определенное вознаграждение, называемое премией.

Продавец опциона обязан исполнить свои контрактные обязательства, если покупатель (держатель) опциона решает его исполнить. Покупатель имеет право исполнить опцион, т. е. купить или продать базисный актив, только по той цене, которая зафиксирована в контракте. Она называется ценой исполнения.

В качестве примера приведены итоги торгов на Срочном рынке группы "Московская биржа" производными финансовыми инструментами на ценные бумаги и фондовые индексы в разбивке по кварталам 2012 и 2013 годов.

Таблица

|

2012 |

2013 | |||||

|

Q1 |

Q2 |

Q3 |

Q4 |

Q1 |

Q2 | |

|

Фьючерсные контракты Объем торгов (фъючерсы), млрд руб. |

8 278 |

8 973 |

7 996 |

7 221 |

6 837 |

8 369 |

|

В т. ч. на индекс |

7 531 |

8 073 |

7 294 |

6 535 |

6 010 |

7 342 |

|

В т. ч. на акции |

709 |

831 |

636 |

641 |

803 |

958 |

|

В т. ч. на облигации |

38 |

69 |

67 |

45 |

24 |

70 |

|

Опционные контракты | ||||||

|

Объем торгов (опционы), млрд руб. |

729 |

748 |

909 |

743 |

767 |

1 090 |

|

В т. ч. на индекс |

715 |

728 |

892 |

716 |

743 |

1 065 |

|

В т. ч. на акции |

14 |

19 |

17 |

27 |

24 |

25 |

|

Итого | ||||||

|

Объем торгов, млрд руб. |

9 007 |

9 720 |

8 905 |

7 964 |

7 604 |

9 459 |

3. Форвард или форвардный контракт -- это договор (производный финансовый инструмент) заключенный вне биржи, по которому одна сторона (продавец) обязуется в определенный договором срок передать товар (базовый актив) другой стороне (покупателю) или исполнить альтернативное денежное обязательство, а покупатель обязуется принять и оплатить этот базовый актив, и/или по условиям которого у сторон возникают встречные денежные обязательства в размере, зависящем от значения показателя базового актива на момент исполнения обязательств, в порядке и в течение срока или в срок, установленный договором.

Текущую цену форвардных контрактов на соответствующий актив, называют форвардной ценой актива.

Форвард, по которому не определена дата расчетов (дата исполнения) называется форвардом с открытой датой. Поставочный форвард заканчивается поставкой базового актива и полной оплатой на условиях сделки (договора). Срочная внебиржевая сделка (сделка с отсроченными обязательствами) является поставочным форвардом.

Форвардные контракты заключаются на поставку, каких угодно товаров в любом объеме и с любыми сроками поставки. Фьючерсный рынок таких вольностей не допускает. Здесь Вы можете торговать контрактами лишь на вполне определенные товары, в определенном объеме и с поставкой в точно определенном месяце. К примеру, фьючерсный контракт на пшеницу, предлагаемый Нью-Йоркской товарной биржей, предполагает покупку 3000 бушелей сорта "Прима" с поставками в феврале, июле и ноябре.

Поставки этого товара в иных количествах и в другие сроки невозможны. Подобная стандартизация фьючерсных контрактов обеспечивает взаимозаменяемость отдельных их категорий. Товарная биржа, при формировании фьючерсных контрактов, устанавливает торгуемый товар, тип контракта, объемы и сроки поставок. Лишь конечная цена контракта не может быть задана заранее и определяется впоследствии самим рынком.

Другим отличием форвардного контракта от фьючерсного является определение места совершения сделки. Форвардные контракты оформляются в любом месте, а торговые операции с фьючерсными могут осуществляться лишь на товарной бирже участниками торгов.

Следующие три различия между этими двумя видами контрактов лежат в сфере финансов. При заключении форвардного контракта нет нужды передавать деньги от покупателя к продавцу до фактической поставки всего товара. А вот, при покупке фьючерсного контракта, требуется внесение маржевого залога, который не является авансом или заимствованными средствами, как это бывает на рынке ценных бумаг. Маржевой залог выполняет функцию подтверждения серьезности Ваших намерений, он гарантирует последующую оплату Вами всей поставленной партии товара.

Если после покупки фьючерсного контракта рыночная цена наличного товара идет вверх, то станет повышаться и цена купленного контракта, т. к. эти цены взаимосвязаны. В такой ситуации возникает нереализованная прибыль, аккумулирующаяся на фьючерсном счете покупателя контракта. Вы, как владелец фьючерсного контракта, по своему желанию можете снять эту прибыль, не закрывая торговую позицию по контракту. Форвардные контракты таких действий не допускают.

Совершая торговые сделки с фьючерсными контрактами, Вы обязаны платить комиссию своему брокеру за оформление. Форвардные контракты комиссионных не предусматривают.

Одной из характерных особенностей фьючерсного контракта является возможность закрытия торговой позиции по этому контракту. В то время как форвардный контракт для своего аннулирования требует обязательного согласования с противоположной стороной. При отсутствии согласия другой стороны на прекращение контракта Вас ждут крупные неприятности. Купив же фьючерсный контракт, Вы в любое время, по своему усмотрению имеете право его закрыть. Для этого требуется только продать идентичный фьючерсный контракт. Кстати, именно поэтому важна стандартизация и взаимозаменяемость фьючерсных контрактов. Итак, сведем общую информацию по основным производным инструментам в таблицу:

Таблица

|

Вид контракта |

Форвардный контракт |

Фьючерс |

Опцион |

|

Права/обязанности покупателя контракта |

Обязанность купить базисный актив по оговоренной цене в оговоренные сроки и в оговоренном объеме. |

Обязанность купить базисный актив по оговоренной цене в оговоренные сроки и в оговоренном объеме. |

Право купить или продать базисный актив по оговоренной цене в оговоренные сроки и в оговоренном объеме. |

|

Права/обязанности продавца контракта |

Обязанность продать базисный актив по оговоренной цене в оговоренные сроки и в оговоренном объеме. |

Обязанность продать базисный актив по оговоренной цене в оговоренные сроки и в оговоренном объеме. |

Обязанность продать или купить базисный актив по оговоренной цене в оговоренные сроки и в оговоренном объеме. |

|

Характеристики контракта |

Любые, зависят от соглашений между покупателем и продавцом. |

Стандартизованные. Характеристики определяются биржей, на которой контракт торгуется. |

Могут быть как стандартизованными (в случае, если это биржевой опцион), так и определяться соглашением покупателя и продавца (если это внебиржевой опцион). |

Таким образом, производные финансовые инструменты порождают права и обязанности, в результате которых происходит передача одной стороной по договору другой стороне одного или нескольких финансовых рисков, содержащихся в лежащем в их основе базисном финансовом инструменте. При заключении договора производные финансовые инструменты предоставляют одной стороне договорное право обменять финансовые активы или финансовые обязательства с другой стороной на потенциально выгодных условиях или возлагают на нее договорное обязательство обменять финансовые активы или финансовые обязательства с другой стороной на потенциально невыгодных условиях.

Однако обычно они не влекут за собой передачу лежащего в основе базисного финансового инструмента в начале срока действия договора, и такая передача необязательно должна иметь место при завершении договора. Некоторые инструменты содержат как право, так и обязательство по осуществлению обмена. Поскольку условия обмена определяются при заключении договора, по мере изменения цен на финансовых рынках эти условия могут становиться либо выгодными, либо невыгодными.

Что касается национального рынка ценных бумаг, то можно сказать что, целом, российский рынок акций характеризуется высокой волатильностью котировок. Тем самым, инвесторы могут получать повышенную прибыль, работая с наиболее ликвидными финансовыми инструментами.

По сравнению с акциями, российские корпоративные облигации показывают меньшую волатильность и стабильную доходность. Так, индекс корпоративных облигаций ММВБ вырос за последние 6 лет со 100 до 138 пунктов, прирост -- 38%.

Риски инвестиций на российском рынке ценных бумаг не могут рассматриваться вне контекста надежности его инфраструктуры. В основу российской инфраструктуры были положены лучшие из существующих в 90-х годах за рубежом моделей и решений, а за более чем 15 лет развития инфраструктура российского рынка стала неотъемлемой частью международного рынка. Высокая активность иностранных компаний на российском фондовом рынке и большие объемы ценных бумаг, хранимых ими в российских инфраструктурных организациях, подтверждают достаточную надежность учетно-расчетной системы российского рынка ценных бумаг.

Основными видами ценных бумаг, обращающихся на российском финансовом рынке, являются корпоративные акции и облигации, государственные облигации, а также векселя банков и компаний.

Основными видами государственных облигаций являются облигации федерального займа (ОФЗ) с номиналом в российских рублях и облигации внутреннего государственного валютного займа с номиналом в долларах США. ОФЗ торгуются только на биржевом рынке, объем обращающихся ОФЗ по номинальной стоимости составляет более 1 трлн. рублей. ОВГВЗ торгуются преимущественно на внебиржевом рынке, объем в обращении составляет 1,8 млрд. долларов США. Корпоративные акции и облигации представлены различными секторами экономики.

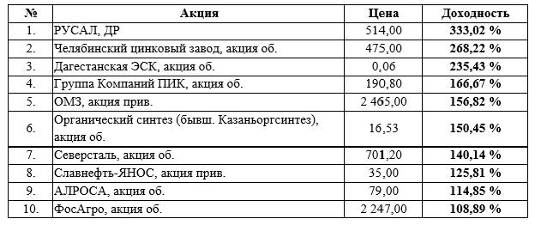

Таблица Акции - лидеры роста за 2014 г.

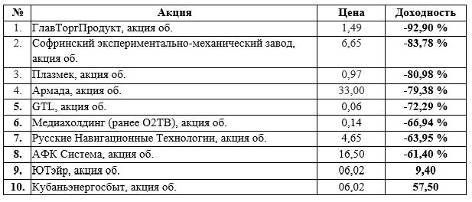

За последний год основными лидерами роста стали акции РУСАЛ, Челябинский цинковый завод, Дагестанская ЭСК, Группа Компаний ПИК и ОМЗ. Можно отметить, что среди данных акций преобладают акции компаний экспортеров, РУСАЛ занимается экспортом алюминия и глинозема, Челябинский цинковый завод производит высококачественные сплавы на основе цинка и экспортирует их. ОАО "Объединенные машиностроительные заводы" (Группа ОМЗ) - один из крупнейших в Российской Федерации промышленных холдингов в области тяжелого машиностроения. Группа ОМЗ - единственный в Российской Федерации и СНГ производитель корпусного оборудования для АЭС с водо-водяными энергетическими реакторами и ведущий российский производитель уникального крупнотоннажного оборудования для нефтегазохимической отрасли. По падению в 2014 году лидировали акции ГлавТоргПродукт, эта компания является одним из ведущих поставщиков рыбы и производителей морепродуктов и рыбной продукции Санкт-Петербурга и Ленинградской области. В связи с введением санкциями сократились поставки продукции данной компании за рубеж, что привело к снижению прибыли и плохим результатам на рынке.

На остальных участников данного списка также в значительной мере повлияли санкции, что затруднило им работы на рынке и привело к временному спаду.

Таблица Акции - лидеры падения за 2014 г.

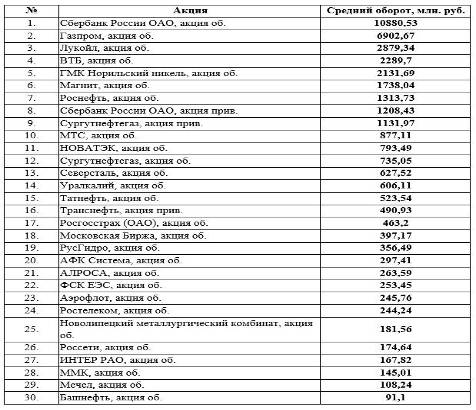

Следующий показатель, который мы рассмотрим это показатель среднего оборота за период. В 2014 году основным лидером по обороту были обыкновенные акции Сбербанка со средним оборотом за год 10 880,53 млн. рублей. На втором месте обыкновенные акции Газпрома.

Таблица Лидеры по обороту за 2014 г. млн. руб.

Третье место по обороту в 2014 году занимают обыкновенные акции Лукойла, на четвертом месте обыкновенные акции ВТБ, на пятом месте обыкновенные акции ГМК Норильский никель. Оборот первых пяти акций составляет более 65% от всего оборота 30 акций лидеров по обороту. Такой низкий уровень оборота остальных акций говорит о недоверии к ним со стороны большинства инвесторов и неуверенности в их доходности. Следующий показатель для анализа это дивидендная доходность. Дивидендная доходность - соотношение величины годового дивиденда к цене акции. Показатель позволяет оценить окупаемость инвестиций в бумаги за счет дивидендных выплат - сколько от прибыли компании инвестор получит на каждый вложенный в акции эмитента рубль.

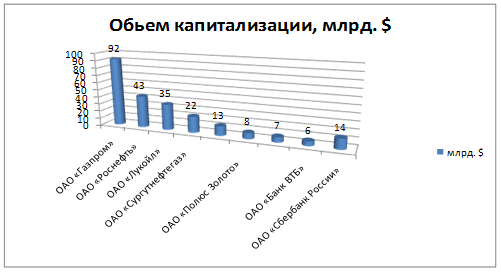

Крупнейшими российскими эмитентами с наибольшей капитализацией являются на настоящий момент ОАО "Газпром", ОАО "Роснефть", ОАО "Лукойл", ОАО "Сургутнефтегаз" (нефтегазовый сектор), ОАО ГМК "Норильский Никель", ОАО "Полюс Золото" (металлы и золото), ОАО "Ростелеком" (телекоммуникационный сектор), ОАО "Банк ВТБ", ОАО "Сбербанк России" (банковский сектор), что наглядно изображено на диаграммениже:

Корпоративные акции и облигации торгуются как на биржевом, так и на внебиржевом рынке. Капитализация рынка акций на начало 2009 года составила 370 млрд. долларов США, объем портфеля обращающихся корпоративных облигаций составил около 1800 млрд. рублей по номиналу.

Держатели акций российских эмитентов имеют возможность выбора места хранения акций -- либо непосредственно в компании-регистраторе, либо в депозитарии. Как правило, регистраторы учитывают пакеты акций, приобретенные в целях управления компаниями, которые не предназначены для краткосрочной продажи с целью извлечения прибыли за счет разницы курсов. Инвесторы, покупающие акции для торговли на рынке ценных бумаг, хранят их в депозитариях, где и происходит основной торговый оборот ценных бумаг.

В настоящее время на российском рынке ценных бумаг работает более 50 компаний-реестродержателей и более 750 депозитариев. Общая тенденция последних лет направлена на дальнейшее уменьшение количества действующих реестродержателей и депозитариев за счет слияний и присоединений.

Учет прав по облигациям на верхнем уровне осуществляется, как правило, головными депозитариями (большинство выпусков российских корпоративных облигаций обслуживается в НДЦ). При первичном размещении эмитенты передают в выбранный депозитарий глобальные сертификаты выпусков, после чего облигации торгуются на вторичном рынке с использованием счетов депо номинальных держателей и владельцев в данном депозитарии.

Законодательную основу российского рынка ценных бумаг составляет федеральный закон "О рынке ценных бумаг". Согласно данному закону, выпуск акций на территории РФ допускается только в бездокументарной форме, что значительно снижает риски обращения ценных бумаг и ускоряет их оборачиваемость. Отсутствие эмиссионных документарных именных ценных бумаг является существенным преимуществом российского рынка ценных бумаг по сравнению со многими другими фондовыми рынками.

Организации, совмещающие депозитарную и иные виды профессиональной деятельности на рынке ценных бумаг, обязаны вести обособленный учет активов, переданных им клиентами по депозитарным договорам. Таким образом, законодательно закрепляется принцип "китайской стены", разделяющей активы клиентов депозитария и его собственные активы.

Государственным органом, регулирующим и контролирующим деятельность участников рынка ценных бумаг, является Федеральная служба по финансовым рынкам (ФСФР). Ключевыми задачами работы Федеральной службы по финансовым рынкам являются обеспечение стабильности работы российского финансового рынка, повышение его эффективности и привлекательности для инвестиций, в том числе повышение прозрачности рынка. Эти задачи решаются путем контроля за деятельностью участников финансовых рынков и создания нормативно-правовой базы, определяющей условия выпуска и обращения ценных бумаг, работы профессиональных участников.

Одной из важных задач ФСФР является реализация комплекса нормативно-технических мероприятий, направленных на противодействие использованию инсайдерской информации и попыткам манипулирования ценами.

На российском рынке действует также ряд саморегулируемых организаций, объединяющих профессиональных участников рынка и вырабатывающих единые стандарты деятельности для своих членов. ПАРТАД объединяет компании-регистраторы и депозитарии, НФА является, прежде всего, организацией для банков -- профессиональных участников рынка ценных бумаг, НАУФОР -- прежде всего, организацией для небанковских профессиональных участников рынка ценных бумаг.

Интересы участников рынка не страдают из-за формального отсутствия центрального депозитария, так как наиболее крупные депозитарии, конкурируя между собой, обеспечивают для клиентов высококачественное обслуживание. На рынке обеспечена возможность свободного выбора провайдера услуг по хранению ценных бумаг и проведению расчетов по ним. Наличие двух крупнейших центров расчетов по ценным бумагам позволяет участникам рынка выбирать, в зависимости от спектра требуемых услуг, видов операций и сектора рынка, наиболее подходящего провайдера. При этом обеспечивается достаточный уровень надежности учетной системы.

Ведущие позиции в инфраструктуре российского биржевого рынка занимают Группа ММВБ (Московская межбанковская валютная биржа) и Группа РТС (Российская Торговая Система). В Группу ММВБ входят ЗАО ММВБ, Фондовая биржа ММВБ, Национальная товарная биржа, Расчетная палата ММВБ (клиринговый институт), Национальный депозитарный центр, ЗАО АКБ "Национальный Клиринговый Центр" -- специализированный клиринговый банк, региональные биржи, центр информационно-финансовых технологий "И-Сток". Эти институты осуществляют торговое, расчетно-клиринговое и депозитарное обслуживание около 1500 российских банков и брокерских компаний -- участников биржевого рынка -- как в Москве, так и в крупных финансово-промышленных центрах России. По совокупному объему торгов ММВБ является крупнейшей биржей в России, странах СНГ и Восточной Европы.

НДЦ создавался как центральный депозитарий по обслуживанию рынка государственных ценных бумаг, торгуемых на ММВБ. В настоящий момент НДЦ обслуживает 100% сделок на рынке ГКО-ОФЗ и облигаций Банка России, 90% сделок на рынке корпоративных и региональных облигаций, наибольший объем биржевых сделок с акциями. НДЦ признан ведущими западными финансовыми структурами надежным зарубежным кастодианом в соответствии с требованиями Правила 17-f7 Закона об инвестиционных компаниях США. В настоящее время основными учредителями НДЦ являются ММВБ и Банк России, членами некоммерческого партнерства являются более десяти крупных российских банков, бирж и кастодианов, в том числе и Внешэкономбанк.

Второй, по объему торгов, биржевой площадкой является биржа РТС, созданная в начале 1990-х годов. Список ценных бумаг, торгуемых в РТС, шире биржевого листинга ММВБ, однако объемы торгов на порядок меньше. Депозитарием, осуществляющим учет и расчеты по ценным бумагам, обращающимся в РТС, является ЗАО "Депозитарно-клиринговая компания" (ДКК). Однако, с 1 января 2013 года вступил в силу Федеральный закон от 07.12.2011 года № 414-ФЗ "О центральном депозитарии". В Закон внесены изменения в соответствии с Федеральным законом от 29 декабря 2012 г. N 282-ФЗ и Федеральным законом от 28 июля 2012 г. N 145-ФЗ. Закон определяет изменения, которые происходят в учетной системе российского рынка ценных бумаг в результате создания центрального депозитария. Статус центрального депозитария присвоен НКО ЗАО НРД приказом ФСФР России от 06.11.2012 № 12-2761/пз-и. В соответствии с п. 5 ст. 22 Закона, статус центрального депозитария может быть присвоен только одному юридическому лицу.

Согласно Закону № 414-ФЗ "О центральном депозитарии", центральный депозитарий (ЦД) - депозитарий, который является небанковской кредитной организацией и которому присвоен статус центрального депозитария в соответствии с Законом о ЦД.

Фактически это инфраструктурный институт рынка ценных бумаг, осуществляющий централизованный учет прав на ценные бумаги и являющийся центром расчетов по сделкам с ценными бумагами. Центральный депозитарий осуществляет депозитарную деятельность, в том числе деятельность расчетного депозитария, в соответствии с Федеральным законом от 22 апреля 1996 года № 39-ФЗ "О рынке ценных бумаг" с учетом особенностей, предусмотренных настоящим Федеральным законом и принятыми в соответствии с ним нормативными правовыми актами федерального органа исполнительной власти в области финансовых рынков".

Одновременно с Федеральным законом "О центральном депозитарии" был принят Федеральный закон № 415-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона "О центральном депозитарии", который вступил в силу с 1 июля 2012 года. Данный закон изменяет подход к построению учетной системы фондового рынка, элементом которой становится центральный депозитарий. В частности, данный закон устанавливает новые типы счетов депо, концепцию иностранного номинального держателя, а также регулирует порядок взаимодействия депозитариев и регистраторов. Поправки в закон внесены в соответствии с Федеральным законом от 29 декабря 2012 г. N 282-ФЗ.

Существенные изменения связаны с появлением новой категории лицевых счетов в реестрах владельцев именных ценных бумаг -- лицевого счета номинального держателя центрального депозитария. Данные изменения внесены для повышения прозрачности деятельности регистраторов и депозитариев, исключением их участия в корпоративных конфликтах, особенно в пользу своих акционеров, а также обеспечением стимулирования их перехода на электронный документооборот между собой, с клиентами и федеральным органом исполнительной власти в сфере финансовых рынков путем корректировки лицензионных требований и условий.

Резюмируя, можно сказать, что российский фондовый рынок характеризуется следующим:

- - небольшими объемами и неликвидностью; - "неоформленностью" в макроэкономическом смысле (неизвестно соотношение сил на фондовом рынке и т. п.); - неразвитостью материальной базы, технологий торговли, регулятивной и информационной инфраструктуры; - раздробленной системой государственного регулирования; - отсутствием государственной долгосрочной политики формирования рынка ценных бумаг; - высокой степенью всех рисков, связанных с ценными бумагами; - значительными масштабами грюндерства, т. е. агрессивной политикой учреждения нежизнеспособных компаний; - крайней нестабильностью в движениях курсов акций и низкими инвестиционными качествами ценных бумаг; - инвестиционным кризисом; - агрессивностью и острой конкуренцией при отсутствии традиций деловой этики; - высокой долей спекулятивного оборота; - расширением рынка государственных долговых обязательств и спроса государства на деньги, что сокращает производительные инвестиции в ценные бумаги.

Несмотря на все отрицательные характеристики, современный российский фондовый рынок - это динамичный рынок, развивающийся на основе: быстро расширяющейся практики покрытия дефицитов федерального и местного бюджетов за счет выпуска долговых ценных бумаг; объявления первых крупных инвестиционных проектов производственного характера; расширяющегося выпуска предприятиями и регионами облигационных займов; быстрого улучшения технологической базы рынка; открывшегося доступа на международные рынки капитала; быстрого становления масштабной сети институтов - профессиональных участников рынка ценных бумаг и других факторов. Формирование фондового рынка в России повлекло за собой возникновение, связанных с этим процессом, многочисленных проблем, преодоление которых необходимо для дальнейшего успешного развития и функционирования рынка ценных бумаг.

Похожие статьи

-

ФОНДОВЫЕ БИРЖИ - Финансовые рынки, ценные бумаги и фондовые биржи

Биржа - регулярно функционирующий организационно оформленный оптовый рынок однородных товаров, на котором заключаются сделки купли-продажи крупных партий...

-

В юридическом смысле вторичный рынок представляет собой бесконечную череду переходов прав собственности на ранее размещенные (эмитированные) ценные...

-

История биржевого дела в России Начало формирования рынка ценных бумаг в России связано с именем Петра I. Рождением российского фондового рынка можно...

-

ВВЕДЕНИЕ - Финансовые рынки, ценные бумаги и фондовые биржи

Финансовые рынки, фондовые биржи, ценные бумаги, все эти элементы представляет собой сферу взаимодействия продавцов и покупателей. На финансовых рынках...

-

Задачи и функции фондовой биржи Основная роль фондовой биржи заключается в обслуживании движения денежных капиталов, которое выражает распределение и...

-

Сделки на фондовой бирже - Рынок ценных бумаг и производных финансовых инструментов

В продаже ценных бумаг, как правило, принимают участие несколько человек. И хотя, в принципе, два лица, заинтересованных в этом, могут совершить сделку...

-

Рынок ценных бумаг. - Дилерская деятельность

Понятие рынка ценных бумаг. В общем виде рынок ценных бумаг можно определить как совокупность экономических отношений по поводу выпуска и обращения...

-

Введение - Рынок ценных бумаг и производных финансовых инструментов

Целью исследования данной темы является более глубокое изучение аспектов системы фондового рынка. Для этого были рассмотрены такие понятия, как, объекты...

-

Задача, Заключение - Рынок ценных бумаг как составная часть финансового рынка

Уставный капитал в 1 млн. руб. разделен на привилегированные акции (25%) и обыкновенные (75%) одной номинальной стоимости в 1000 руб. По...

-

Проблемы развития рынка ценных бумаг - Статистика рынка ценных бумаг Российской Федерации

Стабилизация экономики, а затем и переход к фазе подъема невозможен без оживления инвестиционной сферы. Ключевым условием экономического подъема является...

-

ВВЕДЕНИЕ - Изучение функций рынка ценных бумаг

В современной рыночной экономике рынок ценных бумаг занимает особое и весьма важное место. История рынка ценных бумаг насчитывает несколько веков. 400...

-

Для характеристики рынка ценных бумаг применяется определенная система показателей, которые дают понятие о том, в каком состоянии в текущий момент...

-

Содержание и структура рынка ценных бумаг В настоящей главе рассматривается общая характеристика рынка ценных бумаг. Рынок ценных бумаг - это составная...

-

Заключение - Рынок ценных бумаг и производных финансовых инструментов

Из проделанной курсовой работы можно сделать вывод: Рынок ценных бумаг - это рынок, на котором торгуют специфическим товаром - эмиссионными ценными...

-

Внебиржевые рынки - Рынок ценных бумаг и производных финансовых инструментов

Внебиржевая торговля В отличие от бирж, внебиржевые рынки никогда не были фактическими "местами". Они представляют собой менее формальные, хотя часто...

-

Структура рынка ценных бумаг. - Эмиссия акций, ее этапы и порядок проведения

Первичный рынок ценных бумаг - это рынок, который обслуживает выпуск (эмиссию) и первичное размещение ценных бумаг. Вторичный рынок является рынком, где...

-

Сущность, функции и структура рынка ценных бумаг - Вторичный рынок ценных бумаг, его характеристика

Рынок ценных бумаг -- это составная часть финансового рынка, на котором осуществляются операции купли-продажи ценных бумаг [2, c.65]. Существует...

-

Взаимодействие рынка товаров и услуг и рынка ресурсов определяет национальный экономический механизм России. Этот механизм имеет кредитный характер....

-

Классификация и характеристика финансовых рынков - Финансовые рынки: классификация и характеристика

Анализ функционирования финансового рынка предполагает определенную его сегментацию, расчленение, выделение отдельных функционирующих по своим правилам...

-

Оценка положения предприятия на рынке ценных бумаг - Оценка финансового состояния предприятия

Показатели оценки положения предприятия на Рынке ценных бумаг , или показатели рыночной активности, включают различные индикаторы, характеризующие...

-

Современный этап (с 1997 г.) развития рынка ценных бумаг характеризуется внутренней политической нестабильностью, бюджетным кризисом, проблемами со...

-

ФИНАНСОВЫЙ РЫНОК И ЕГО СТРУКТУРА - Финансовые рынки, ценные бумаги и фондовые биржи

Следка биржа финансовый рынок Мировой финансовый рынок -- это совокупность национальных и международных рынков, обеспечивающих направление, аккумуляцию и...

-

ФУНКЦИИ РЫНКА ЦЕННЫХ БУМАГ - Изучение функций рынка ценных бумаг

Рынок ценных бумаг является частью финансового рынка и в условиях развитой мной экономики выполняет ряд важнейших макро - и микроэкономических функций....

-

Определение ценной бумаги. Виды ценных бумаг - Статистика рынка ценных бумаг Российской Федерации

Объектом сделок на фондовом рынке является ценная бумага, которую можно определить как денежный документ, удостоверяющий отношения совладения или займа...

-

ЗАДАЧИ РЫНКА ЦЕННЫХ БУМАГ - Изучение функций рынка ценных бумаг

Цель рынка ценных бумаг - аккумулировать финансовые ресурсы и обеспечить возможность их перераспределение путем совершения различными участниками рынка...

-

Организационная структура фондовой биржи - Рынок ценных бумаг как составная часть финансового рынка

Фондовая биржа относится к числу закрытых бирж. Это означает, что торговать на ней ценными бумагами могут только ее члены. Фондовая биржа - это...

-

Понятие инфраструктуры - Рынок ценных бумаг как составная часть финансового рынка

Особую роль в системе управления рынком ценных бумаг играет инфраструктура. Под инфраструктурой рынка ценных бумаг обычно понимается совокупность...

-

Рынок ценных бумаг (РЦБ) - это часть финансового рынка(наряду с рынком ссудного капитала, валютным рынком и рынком золота). На фондовом рынке обращаются...

-

Введение - Рынок ценных бумаг как составная часть финансового рынка

Период 1990-х годов в России связан с целым рядом экономических бурь и потрясений. Они были вызваны прежде всего приватизацией и акционированием...

-

Первичный и вторичный рынок ценных бумаг - Рынок ценных бумаг и производных финансовых инструментов

Первичный рынок ценных бумаг - рынок, где происходит первичное размещение новых эмиссионных ценных бумаг крупными лотами, осуществляемое самим эмитентом...

-

Объекты рынка ценных бумаг - Рынок ценных бумаг и производных финансовых инструментов

Действующее законодательство в качестве объекта рынка ценных бумаг называет эмиссионную ценную бумагу, которая характеризуется одновременно следующими...

-

История развития рынка ценных бумаг

История развития рынка ценных бумаг История рынка ценных бумаг насчитывает несколько веков, так 420 лет назад, в 1592 г., в Антверпене был впервые...

-

Участники рынка ценных бумаг - это физические лица или организации, которые продают или покупают ценные бумаги или обслуживают их оборот и расчеты по...

-

Специфика биржевого договорного процесса - Вторичный рынок ценных бумаг - его роль в экономике

Специфика договорного процесса на фондовой бирже заключается в том, что договоры между покупателем и продавцом обрабатываются не обособленно, как...

-

Заключение - Порядок проведения переоценки и переклассификации ценных бумаг

Операции коммерческих банков с ценными бумагами являются частью взаимосвязанной системы доходных операций более высокого уровня. Эта система включает,...

-

Употребление термина "финансовый рынок" можно увидеть во множественной форме. До настоящего момента она здесь сознательно не использовалась. Между тем,...

-

Организации, обеспечивающие функционирование финансовых рынков - Финансовые рынки и институты

Всех участников рынка можно разделить на две группы. В первую группу входят профессиональные участники рынка ценных бумаг (РЦБ), представленные главным...

-

Заключение - Вторичный рынок ценных бумаг, его характеристика

В ходе выполнения работы сделаны следующие выводы, соответствующие поставленным задачам: Рынок ценных бумаг, как и другие рынки, представляет собой...

-

Листинг и делистинг - Рынок ценных бумаг как составная часть финансового рынка

Биржа инвестиция фондовый Листинг представляет собой режим, регулирующий допуск ценных бумаг к котировке на фондовой бирже. Под котировкой понимают...

-

Виды вторичных рынков - Вторичный рынок ценных бумаг, его характеристика

Каждая ценная бумага или группы однородных ценных бумаг имеют свой собственный вторичный рынок. Наиболее развитыми в мире видами вторичного рынка...

РЫНОК ЦЕННЫХ БУМАГ - Финансовые рынки, ценные бумаги и фондовые биржи