Профессиональные налоговые вычеты - Налоги и налогообложение

При исчислении налоговой базы право на получение профессиональных налоговых вычетов имеют следующие категории налогоплательщиков:

1) налогоплательщики, работающие по договору подряда - в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов.

Если налогоплательщики не в состоянии документально подтвердить свои расходы, связанные с деятельностью в качестве индивидуальных предпринимателей, профессиональный налоговый вычет производится в размере 20 % общей суммы доходов, полученной индивидуальным предпринимателем от предпринимательской деятельности. Данное положение не применяется в отношении физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, но не зарегистрированных в качестве индивидуальных предпринимателей;

- 2) налогоплательщики, получающие доходы от выполнения работ (оказания услуг) по договорам гражданско-правового характера, - в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с выполнением этих работ (оказанием услуг); 3) налогоплательщики, получающие авторские вознаграждения или вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений и промышленных образцов, в сумме фактически произведенных и документально подтвержденных расходов.

Если эти расходы не могут быть подтверждены документально, они принимаются к вычету в следующих размерах:

|

Нормативы затрат (в процентах к сумме начисленного дохода) | |

|

Создание литературных произведений, в том числе для театра, кино, эстрады и цирка |

20 |

|

Создание художественно-графических произведений, фоторабот для печати, произведений архитектуры и дизайна |

30 |

|

Создание произведений скульптуры, монументально-декоративной живописи, декоративно-прикладного и оформительского искусства, станковой живописи, театрально - и кинодекорационного искусства и графики, выполненных в различной технике |

40 |

|

Создание аудиовизуальных произведений (видео-, теле - и кинофильмов) |

30 |

|

Создание музыкальных произведений: музыкально - сценических произведений (опер, балетов, музыкальных комедий), симфонических, хоровых, камерных произведений, произведений для духового оркестра, оригинальной музыки для кино-, теле - и видеофильмов и театральных постановок |

40 |

|

Других музыкальных произведений, в том числе подготовленных к опубликованию |

25 |

|

Исполнение произведений литературы и искусства |

20 |

|

Создание научных трудов и разработок |

20 |

|

Открытия, изобретения и создание промышленных образцов (к сумме дохода, полученного за первые два года использования) |

30 |

К расходам налогоплательщика относятся также суммы налогов, предусмотренных законодательством о налогах и сборах для видов деятельности, за исключением налога на доходы физических лиц, начисленные либо уплаченные им за налоговый период в установленном законодательством о налогах и сборах порядке, а также суммы страховых взносов на обязательное пенсионное страхование, страховых взносов на обязательное медицинское страхование, начисленные либо уплаченные им за соответствующий период в установленном законодательством Российской Федерации порядке.

При определении налоговой базы расходы, подтвержденные документально, не могут учитываться одновременно с расходами в пределах установленного норматива.

Налогоплательщики, претендующие на получение профессиональных налоговых вычетов, реализуют право на получение профессиональных налоговых вычетов путем подачи письменного заявления налоговому агенту.

При отсутствии налогового агента профессиональные налоговые вычеты предоставляются налогоплательщикам, при подаче налоговой декларации по окончании налогового периода.

К указанным расходам налогоплательщика относится также государственная пошлина, которая уплачена в связи с его профессиональной деятельностью.

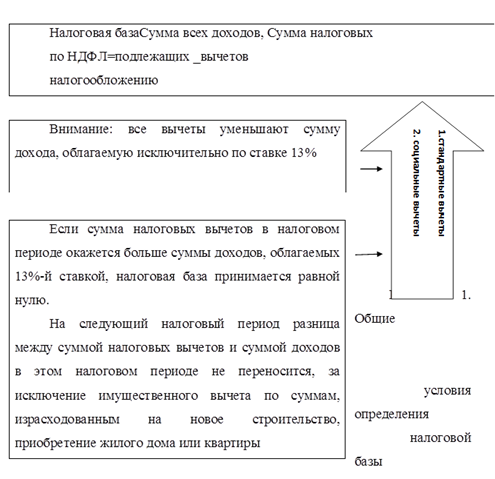

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки. Совокупный трудовой доход налогоплательщика и налоговая база уменьшаются на предусмотренные налоговым законодательством вычеты, которые подразделяются на четыре группы (рис. 1).

Похожие статьи

-

Направления реформирования налоговой системы - Налоги и налогообложение

Создание эффективной налоговой системы, обеспечение прозрачности, предсказуемости и стабильности представляет собой важное условие повышения...

-

Налоговые вычеты и порядок их применения - Налоги и налогообложение

Налогоплательщик имеет право уменьшить сумму акциза по подакцизным товарам на установленные налоговые вычеты. В соответствии с налоговым...

-

Доход - это экономическая выгода в денежной или натуральной форме. Экономическая выгода признается доходом физического лица, если одновременно...

-

В настоящее время широко обсуждаются перспективы реформы налога на доходы физических лиц с целью максимизации его фискальных функций и достижения...

-

Вычитаемые и налогооблагаемые временные разницы. Что же такое "временные разницы"? Для целей Положения под временными разницами понимаются доходы и...

-

Социальные налоговые вычеты - Налог на доходы физических лиц

1) в сумме доходов, перечисляемых налогоплательщиком на благотворительные цели в виде денежной помощи организациям науки, культуры но не более 25...

-

Налоговая декларация - Налог на доходы физических лиц

В соответствии с требованиями главы 23 части второй НК РФ налоговые декларации обязаны представлять в налоговые органы, следующие категории...

-

Важнейшие недостатки российской системы налогообложения Исторический опыт стран рыночной демократии подтверждает, что даже такой противоречивый процесс,...

-

Сроки уплаты авансовых платежей, а также налогового платежа по истечении налогового периода установлены следующим образом: Вид платежа Установленный срок...

-

Порядок исчисления: 37, 38. Порядок исчисления и уплаты налога на доходы физических лиц индивидуальными предпринимателями. Декларирование доходов...

-

Плательщики и объект налогообложения Ставка для налоговых резидентов - 13%. Резиденты - лица, пробывшие на территории РФ не менее 183 дней в теч 12 мес....

-

Налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или...

-

Налоговые вычеты. Порядок и сроки уплаты налога - Налоги и налогообложение

Исчисленная сумма налога может быть уменьшена на установленные НК РФ налоговые вычеты. Вычетам подлежат: Суммы НДС, предъявленные налогоплательщику при...

-

Подоходный налог с физических лиц - Анализ налоговых систем зарубежных стран

Подоходный налог с физических лиц имеет ряд особенностей: он может исчисляться на семью, что снижает уровень налогообложения, и имеет...

-

Понятие, сущность и виды налогового планирования Налоговое планирование - организация деятельности налогоплательщика направленная на минимизацию его...

-

Имущественные налоговые вычеты - Налоги и налогообложение

При определении размера налоговой базы налогоплательщик имеет право на получение следующих имущественных налоговых вычетов: 1) в суммах, полученных...

-

В соответствии с Налоговым кодексом плательщиками акцизов являются: -- организации; -- индивидуальные предприниматели; -- лица, признаваемые...

-

Ставки НДС. Порядок применения нулевой ставки при экспорте товаров - Налоги и налогообложение

Ст. 164 НК. В настоящее время НК предусматривает три уровня ставок НДС: 0 %, 10 % и 18 %. Основные Ь 0%: Нулевая ставка применяется при реализации: -...

-

Общие понятия Сущность и принципы налогообложения Прежде всего остановимся на необходимости налогов. Налоги появились с разделением общества на классы и...

-

Виды налогов и принципы налогообложения - Налоговая сфера

Существует два основных типа налогов: прямые налоги, которые являются прямым вычетом из доходов, получаемых фирмами и домашними хозяйствами (например,...

-

Социальные налоговые вычеты - Налоги и налогообложение

При определении размера налоговой базы налогоплательщик имеет право на получение следующих социальных налоговых вычетов: 1) в сумме доходов,...

-

Объектами налогообложения в соответствии с п.1 ст.38 НК РФ являться операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость...

-

Виды и содержание налогового контроля - Налоги и налогообложение

Форма налогового контроля - способ организации контрольных действий. По смыслу ст. 82 НК РФ, формой налогового контроля является комплекс мероприятий,...

-

Подать, взимаемая с согласия народа или без такового, может быть одинакова для кошельков, но не одинаково ее воздействие на дух народа Ф. Бэкон,...

-

Характеристика местных налогов и сборов и их роль в налоговой системе Казахстана Среди экономических рычагов, при помощи которых государство воздействует...

-

Налоговая система Франции Налог на добавленную стоимость явился достижением налогообложения Франции, появившемся в 1954 г. При наличии этого налога...

-

Характеристика основных элементов налога Налог на доходы физических лиц уплачивают физические лица, которые являются налоговыми резидентами Российской...

-

Упрощенная система налогообложения, "упрощенка"(далее - УСН) является специальным налоговым режимом, применяемым на добровольной основе в соответствии с...

-

Налогообложение доходов физических лиц Налоги на доходы физических лиц чрезвычайно многообразны. Подоходное налогообложение получило наибольшее...

-

Совершенствование методики расчета налогового потенциала региона как фактор повышения эффективности механизма местного налогообложения В условиях...

-

Налоговая система - Налогообложение Кубы

Налоговый система куба Налоговая система Кубы была учреждена в 1995г. и явилась одним из важных шагов кубинского руководства по реформированию экономики...

-

Налоговые вычеты - Налог на доходы физических лиц

Сумма доходов, полученная работником организации, может быть уменьшена на установленные Налоговым кодексом РФ налоговые вычеты. Налоговый вычет - это...

-

Налог на добавленную стоимость. - Возникновение и развитие налогообложения

Налог представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и обращения и определяемой как...

-

Налоговая база - Налог на доходы физических лиц

Согласно положениям статьи 210 НК РФ при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, которые он получил или право на...

-

Единый сельскохозяйственный налог (ЕСХН) - это специальная система налогообложения, предназначенная исключительно для организаций и индивидуальных...

-

Порядок исчисления и сроки уплаты - Налоги и налогообложение

Российские организации, индивидуальные предприниматели и постоянные представительства иностранных организаций в Российской Федерации, от которых или в...

-

Налоги, уплачиваемые сельскохозяйственными производителями в РФ на современном этапе Одна из основных задач, стоящих перед любым предприятием, в том...

-

Налоговая стратегия и ее составляющие - Налоги в РФ

Насущная необходимость подлинной налоговой реформы в нашей стране бесспорна, но важно определить стратегию ее проведения. Главным является усиление...

-

Личный подоходный налог - Анализ налоговых систем зарубежных стран

Статус резидента зависит от количества дней, проведенных лицом в Великобритании. Применяются следующие основные правила: - при физическом отсутствии...

-

Отличия в налогообложении физических лиц - Анализ налоговых систем зарубежных стран

Значительная часть государственных программ развитых зарубежных стран имеет социальную направленность, в том числе и налоговая политика. Рассмотрим...

Профессиональные налоговые вычеты - Налоги и налогообложение