Рекомендации по повышению прибыльности производства - Анализ и оценка финансовых результатов деятельности организации

Если ценовой коэффициент по какому-либо продукту имеет отрицательное значение, ситуация крайне негативная. Отрицательный ценовой коэффициент показывает, что цена реализации продукции не покрывает даже переменных затрат на производство этого вида продукции. В подобной ситуации речь о покрытии общепроизводственных расходов и получении прибыли не возможно вести в принципе. Каждая продажа такого продукта приносит предприятию убыток, т. е. с ростом объемов реализации возрастают убытки ТОО. Для цели увеличения прибыли такой продукт целесообразно снять с производства.

Решение об отказе от производства продукции, для которой цена реализации не покрывает переменных затрат, не является однозначным. Существуют ситуации, в которых организация некоторое время может осознанно реализовывать продукцию, убыточную по маржинальному показателю. Например, это возможно при выходе на новые рынки: организация осуществляет демпинговую политику, направленную на привлечение покупателей и вытеснение конкурентов. Возможно, организация пытается сохранить сложившийся рынок в расчете на дальнейший рост платежеспособности покупателей (любой знает, что в большинстве случаев завоевать рынок дороже, чем поддержать его).[17]

В любом случае, продажа продукции, для которой цена реализации не покрывает переменных затрат, должна быть временным явлением. Необходимо помнить, что продажа каждого такого изделия приносит предприятию убыток, что в перспективе может привести к серьезным экономическим проблемам.

Расчет себестоимости продукции целесообразно производить в следующем порядке:

- 1-й шаг -- определение переменных затрат на производство единицы продукции по нормам расхода. В состав переменных расходов необходимо включить налоги с выручки от реализации, включаемые в себестоимость продукции (если таковые действуют). 2-й шаг -- выделение в составе постоянных издержек тех затрат, которые могут быть отнесены напрямую на конкретный вид продукции. Определение затрат на единицу путем деления их абсолютной величины на объем производства данного вида продукции. 3-й шаг -- суммирование всех прочих, не относящихся на конкретный вид продукции, затрат за период. Деление на конкретные виды продукции пропорционально выбранной базе, например -- объемам реализации, трудоемкости изготовления продукции, заработной плате основных производственных рабочих.

Для распределения прочих затрат, напрямую не относящихся на конкретный вид продукции, также можно предложить базы для распределения. Например, затраты на ремонт и обслуживание оборудования, амортизацию оборудования можно разделять по видам продукции пропорционально станко-часам, затраченным на изготовление конкретных видов продукции на данном оборудовании. Возможные базы распределения постоянных затрат представлены в таблице 24.

Таблица 24.

Возможные базы распределения постоянных затрат.

|

Наименование элемента |

Рекомендуемая база отнесения |

|

Расходы на содержание и эксплуатацию оборудования (РСЭО) | |

|

Материалы |

Станко-часы |

|

Амортизация |

Остаточная стоимость оборудования |

|

Износ |

Станко-часы |

|

З/п вспомогательного персонала |

Станко-часы |

|

Ремонт |

Станко-часы |

|

Вода, канализация, сжатый воздух, энергия постоянного характера |

Станко-часы |

|

Общецеховые расходы | |

|

Материалы |

Трудоемкость изготовления продукции, нормо-часы |

|

Продолжение таблицы 24 | |

|

Амортизация |

Площади, занятые при изготовлении продукции |

|

Износ |

Трудоемкость изготовления продукции |

|

З/п вспомогательного персонала |

Трудоемкость изготовления продукции |

|

Ремонт |

Площади (кубатура) цехов |

|

Энергия постоянного характера |

Площади (кубатура) |

|

Транспорт |

Трудоемкость изготовления продукции |

|

Прочее |

Трудоемкость изготовления продукции |

Себестоимость продукта (работы, услуги), превышающая цену его реализации, говорит о том, что при сложившейся цене и объеме реализации производство продукта не оправдывает себя полностью. Обычно данное утверждение заканчивается на "не оправдывает себя", исключая уточнение "полностью", что существенно меняет смысл фразы и базирующиеся на ней выводы. В частности, логичным выводом представляется отказ от производства продукта, который не оправдывает затрат на свое изготовление. Безусловно, вначале рассматривается возможность повышения цены реализации продукта либо наращивания его объемов продаж (что позволит снизить себестоимость изделия). Если таковая возможность отсутствует, вывод нередко назовут очевидным -- снятие продукта с производства.

Стоит помнить, что себестоимость продукта (работы, услуги) объединяет в себе не только затраты, напрямую связанные с его производством, но и затраты прочих цехов, заводоуправления, вспомогательных производств, которые с анализируемым изделием не имеют прямой связи. Отказ от производства изделия, убыточного по полной себестоимости, приведет к сокращению только тех затрат, которые имеют прямую связь с его изготовлением. Прочие затраты, которые "присутствовали" в составе себестоимости, но не имели прямой связи с его производством, могут остаться без изменения. Например, входящие в состав себестоимости затраты на содержание оборудования, зданий цехов и заводоуправления, заработная плата управленцев (составляющие общецеховых и общезаводских расходов) может не претерпеть никаких изменений в связи с отказом от производства какого-либо продукта.[11]

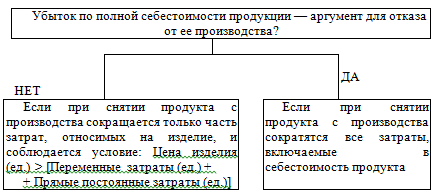

Таким образом, оптимизация прибыли за счет отказа от производства убыточного продукта возможна, если при этом сократятся все затраты, входящие в себестоимость этого продукта. Такой случай (сокращение всех затрат, входящих в себестоимость продукции) является исключением, чем правилом. В подавляющем большинстве случаев отказ от производства убыточного продукта приведет к сокращению только части расходов предприятия. Решение о снятии продукта, убыточного по полной себестоимости, будет эффективным (т. е. приведет к росту прибыли предприятия) в случае (рис. 6), если выполняется условие:

Выручка от реализации продукта i < (Переменные затраты на производство продукта i + Прямые постоянные затраты, связанные с производством продукта i). (29)

Если же выручка, получаемая от реализации убыточного по полной себестоимости продукта, превышает прямые затраты на его производство, то такой продукт приносит определенный вклад на покрытие прочих расходов, напрямую не связанных с производством данного продукта, т. е. приносит предприятию доход. Если при этом наблюдается убыток по полной себестоимости, то можно сказать: приносимый продуктом вклад на покрытие всех затрат недостаточен (т. е. цена или объем реализации продукта недостаточны для покрытия полных затрат на его производство), но вклад все-таки есть.

С продуктом, для которого наблюдается представленная выше ситуация, можно поступить, в частности, следующим образом.

Напрашивающееся, но не всегда с легкостью реализуемое решение: повышение цены и (или) объемов реализации продукта.

Если в общем продажи организации прибыльны (совокупная выручка от продаж покрывает совокупные затраты на производство продукции), возможно оставить все, как есть на сегодняшний момент. В данном случае придется иметь в виду, что в составе номенклатуры производимой продукции присутствуют продукты, которые приносят меньший доход, чем было бы желательно.

Заменить производство рассматриваемого изделия новым продуктом, для которого соблюдается условие [Выручка нового

Продукта - (Переменные затраты + Прямые постоянные затраты на производство нового продукта)] > [Выручка рассматриваемого продукта - (Переменные затраты + Прямые постоянные затраты на производство рассматриваемого продукта)]. Просто отказ от производства рассматриваемого продукта, к сожалению, лишит компанию пусть небольшого, но все же вклада на покрытие общих накладных расходов и тем самым снизит получаемую прибыль.

Рисунок 4 Принципиальный подход к принятию решения о снятии продукта с производства.

Указанное в формуле (18) условие правомочно не только для принятия решения о снятии с производства определенных видов продукции, но и для решения аналогичной задачи для структурных подразделений предприятия, холдинга.

Рентабельность всего капитала =[(чистая прибыль (за период) + проценты 2 * (1 - ставка НП)) / Валюта баланса (всего пассивов)], % (30)

Где Проценты 2 - величина начисленных в анализируемом периоде процентов по кредитам, уменьшающих налогооблагаемую прибыль, д. е.; Проценты 1 - начисленные в анализируемом периоде проценты по кредитам, не уменьшающие налогооблагаемую прибыль, д. е.; Ставка НП - ставка налога на прибыль, %; Валюта баланса определяется как средняя величина общей величины пассивов в рассматриваемом периоде, т. е. (Итого пассивов на начало периода + Итого пассивов на конец периода) / 2.

Указанное в формуле (18) условие правомочно не только при принятии решения о снятии с производства определенных видов продукции или отказе от ряда структурных подразделений. Этим условием также можно руководствоваться при оценке целесообразности принятия к производству (реализации) новых видов продукции либо организации новых структурных подразделений. В этом случае оценка прибыльности продукции на основании полной себестоимости не всегда бывает объективной.[10]

Таблица 25.

Определение дополнительной прибыли, приносимой новым продуктом.

|

Шаг |

Суть шага |

Методика расчета |

|

1 |

Определение дополнительной выручки от реализации новой продукции |

Определяется как произведение объемов реализации и цены новой продукции |

|

2 |

Определение переменных затрат на производство нового вида продукции |

Определяется на основании норм расхода сырья, материалов, комплектующих, топлива, энергии, переменной заработной платы по новому продукту |

|

3 |

Определение дополнительных постоянных затрат, возникших на предприятии в связи с реализацией проекта. Рассмотрение приростов по всем элементам (статьям затрат) |

Определяются изменения затрат, связанные с организацией производства нового продукта, по всей технологической цепочке. Учитываются абсолютные приросты затрат, но не определенные с использованием себестоимости |

|

В том числе: | ||

|

* дополнительные затраты на ремонт и обслуживание оборудования |

Учитываются: - затраты на ремонт и обслуживание нового оборудования (приобретенного в связи с реализацией проекта); - дополнительные затраты на ремонт и обслуживание существующего оборудования, которое будет задействовано при производстве нового продукта (если таковые дополнительные затраты возникнут) | |

|

* дополнительные затраты на оплату труда (постоянного характера) |

Учитывается:- заработная плата персонала, дополнительно привлеченного в связи с реализацией проекта (численность дополнительно привлеченного персонала * заработная плата на чел.);- дополнительная заработная плата существующего управленческого персонала предприятия, возникшая в связи с реализацией проекта (если таковая дополнительная заработная плата возникнет) |

Целью организации производства нового продукта (работы, услуг) является получение дополнительной прибыли. Понятие "дополнительная" предполагает разницу между значениями будущими и существующими. Расчет полной себестоимости нового продукта не позволит корректно определить дополнительную прибыль от реализации нового продукта, так как объединит в себе затраты как уже существующие, так и вновь возникшие в связи с реализацией проекта.

Если дополнительная прибыль, приносимая новым продуктом, положительна, организацию производства нового продукта можно назвать целесообразной. Отметим, что критерием целесообразности проекта будет также срок окупаемости капитальных вложений, связанных с организацией производства нового продукта -- затрат на приобретение и монтаж оборудования, строительство новых цехов.

Дополнительную прибыль, приносимую новым продуктом, позволит определить приростный метод (таблица 25).

Похожие статьи

-

Операционный анализ - анализ безубыточности и влияния структуры затрат на динамику прибыли, позволяющий определить взаимосвязи между издержками и...

-

Проблема связанная с банкротством многих существующих предприятий различных отраслей хозяйства и сфер деятельности становится весьмаактуальной на данный...

-

Чтобы управлять прибылью, необходимо раскрыть механизм ее формирования, определить влияние и долю каждого фактора ее роста или унижения. Важными...

-

Анализ соотношения затраты/объем/прибыль - Анализ доходов и расходов организации

Большую роль в обосновании управленческих решений в бизнесе играет маржинальный анализ, который называют еще анализом безубыточности или содействия...

-

Пути повышения прибыльности и рентабельности ОАО "ГК "Космос" Важнейшим критерием оценки экономического состояния гостиничных комплексов, определяющим...

-

Формирование рыночных отношений потребовало разделения единого комплекса анализа хозяйственной деятельности на внутренний (управленческий) и внешний...

-

Налоговые платежи самым существенным образом влияют на работу ООО "МЛЗ" применяет общий режим налогообложения. В связи с этим оно осуществляет расчет и...

-

Финансовый план предприятия - Оценка эффективности венчурного финансирования

Проведенные первичные исследования показывают, что потребность в создании нового продукта по очищению воды существует, и продукт будет пользовать...

-

Совершенствование и развитие системы учета коммерческой организации Совершенствование оценки эффективности системы управленческого учета должно...

-

Динамику основных технико-экономических показателей за последний период существования фирмы можно представить в виде таблицы (Приложение 3). Как мы...

-

Сущность финансового состояния организации, значение его улучшения в условиях инновационной экономики Одним из важнейших условий успешного Управления...

-

Прежде чем определить влияние налогообложения на финансовые результаты организации необходимо дать понятие и содержание формирования финансовых...

-

Оценка результатов финансовой стратегии - Валовый доход предприятия

Проведем анализ безубыточности по основному виду деятельности ЗАО "ПТК" за 2009 год. Данный анализ базируется на классификации издержек на постоянные и...

-

Для углубленного исследования финансовой устойчивости предприятия привлекаются данные формы "Бухгалтерский баланс" и "Приложение к балансу" и учетных...

-

Финансовые результаты деятельности предприятия, тыс. руб Показатели 2011 г. 2012 г. 2013 г. Среднегодовой темп роста, % Выручка от продажи продукции,...

-

Как отмечалось ранее, рост финансовой устойчивости возможен за счет реализуемой продукции и за счет снижения затрат живого и общественного труда. За счет...

-

Каждая организация при разработке своей стратегии ориентируется на удовлетворение определенной общественной потребности и получение максимальной прибыли....

-

Анализ динамики состава и структуры активов баланса В области бухгалтерского и налогового учета товарищество руководствуется кодексом Республики...

-

Для определения причин неудовлетворительных результатов деятельности анализируемого предприятия проведем анализ прибыли. Значительное влияние на величину...

-

Для финансового анализа ОАО "ГК "Космос" будем использовать данные бухгалтерской отчетности и отчета о финансовых результатах. В процессе "чтения"...

-

Сущность, значение и задачи финансового анализа гостиничного предприятия В современных условиях главная цель любого предприятия - получение максимальной...

-

Рентабельность - это относительный показатель, определяющий уровень доходности бизнеса. Показатели рентабельности характеризуют эффективность работы...

-

Цели и задачи финансового анализа Анализ финансового состояния организации - это расчет, интерпретация и оценка финансовых показателей, характеризующих...

-

ВВЕДЕНИЕ - Анализ и оценка финансовых результатов деятельности организации

Экономика Республики Казахстан находится на стадии активных рыночных преобразований. Реформирование ее требует осмысления накопленного опыта, выявления...

-

Рекомендации по повышению эффективности управления финансовыми рисками Квадрат "SO" - Мероприятия, которые необходимо провести с целью использования...

-

Методика расчета факторных влияний на прибыль от продаж включает следующие шаги: Расчет влияния фактора "Изменение выручки от продаж". При проведении...

-

Факторный анализ прибыли от продаж Прибыль отчетного периода отражает общий финансовый результат производственно-хозяйственной деятельности фирмы с...

-

Определение финансового результата деятельности предприятия Понятие и значение финансовых результатов предприятия актуальны для любой организации, вне...

-

Вывод из финансового анализа предприятия РУСАЛ Сделав расчеты коэффициентов можно сделать вывод о успешной работе предприятия, хотя это очевидно из...

-

Маржинальный подход Финансовые результаты определяются величиной доходов от реализованной продукции. На основе этих результатов управляющий делает выводы...

-

Поиск путей и вариантов эффективного решения выявленных проблем, выдвижение предложений и практических рекомендаций по улучшению результатов деятельности...

-

Достижение высоких результатов работы предприятия предполагает управление процессом формирования, распределения и использования прибыли. Управление...

-

Сущность и значение финансовой устойчивости в деятельности предприятия Финансовый экономический кризис устойчивость В условиях финансово-экономического...

-

Горизонтальный и вертикальный анализ активов организации Всю совокупность приемов анализа целесообразно рассматривать в разрезе трех основных направлений...

-

Организационно-экономическая характеристика объекта исследования Общество с ограниченной ответственностью "Механо Литейный Завод" занимается...

-

1) Основная проблема на предприятии - это проблема управления. Руководство не имеет достаточно сильных рычагов для воздействия на персонал и не сможет в...

-

Анализ актива баланса Анализ финансового состояния предприятий осуществляется в основном по данным годовой и квартальной бухгалтерской отчетности и в...

-

Краткая организационно-экономическая характеристика ООО "УСГК" Компания ООО "УСГК" зарегистрирована 9 января 2007 года регистратором Межрайонная...

-

В этом разделе дается характеристика и определяются потребность и затраты на сырье, полуфабрикаты, топливо и энергию, необходимые для проектируемого...

-

Финансовые результаты характеризуют абсолютную эффективность хозяйствования организации по всем направлениям ее деятельности: производственной, сбытовой,...

Рекомендации по повышению прибыльности производства - Анализ и оценка финансовых результатов деятельности организации