Оценка результатов финансовой стратегии - Валовый доход предприятия

Проведем анализ безубыточности по основному виду деятельности ЗАО "ПТК" за 2009 год. Данный анализ базируется на классификации издержек на постоянные и переменные. Постоянные издержки - это затраты, которые не зависят от объема производства. Концепция постоянных издержек не является абсолютом, потому что в конечном счете в долгосрочном периоде любой элемент затрат становится переменным. Поэтому к применению анализа безубыточности нужно подходить с определенной степенью гибкости. Переменные издержки - это затраты, зависящие от объема производства.

На основе логических суждений мы предлагаем разделить затраты следующим образом:

Переменные затраты - основные материалы, энергия на технические нужды, запасные части, заработная плата производственного персонала с соответствующими отчислениями, прочие материалы;

Условно-постоянные затраты - общие и административные расходы (амортизационные отчисления, материалы, заработная плата с отчислениями, аренда, коммунальные услуги, затраты на рекламу, земельный налог, налог на имущество и другие).

Отметим определенную условность такой классификации, поскольку одна и та же статья расходов в различных условиях может зависеть или не зависеть от объема реализации. Например, расширение сферы деятельности предприятия предполагает и увеличение объема работ сотрудников соответствующих функциональных подразделений (бухгалтерии, отдела маркетинга и др.). Тогда на определенном этапе резко увеличиваются затраты по статье "Общие и административные издержки", которые в течение какого-то времени считались постоянными.

Стоимостной объем реализации продукции, обеспечивающий достижение точки безубыточности определим по формуле, для этого воспользуемся данными таблицы.

Исходные данные для определения точки безубыточности ЗАО "ПТК"

|

Показатель |

Сумма, тыс. рублей |

|

Переменные затраты |

998420 |

|

Маржинальный доход |

1122396 |

|

Постоянные затраты |

212703 |

|

Доход (убыток) от основной деятельности |

909693 |

Произведем расчет:

Тыс. рублей.

Так в 2010 году ЗАО "ПТК" для достижения окупаемости постоянных и переменных затрат потребовалось достичь объема продаж в 401911,559 тыс. рублей. По результатам анализа безубыточности можно сделать вывод, что предприятие в 2009 году по основному виду деятельности имеет доход, так как преодолело порог рентабельности.

Определяя уровень безубыточности, необходимо также знать, в каких пределах можно снизить объем продаж без изменения величины прибыли. Для этого рекомендуется определять запас финансовой прочности. Произведем расчет данного показателя по формуле (3.8):

.

Следовательно, ЗАО "ПТК" может сократить объем производства на 81 % прежде, чем будет достигнута точка безубыточности. Такой запас финансовой прочности должен быть учтен в процессе формирования стратегии предприятия.

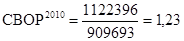

Силу воздействия операционного рычага определим по формуле:

Так в 2010 году сила воздействия операционного рычага составит 1,23, что свидетельствует о низкой степени предпринимательского риска: предприятие способно выдержать 81-процентное снижение дохода от реализации без серьезной угрозы для своего финансового положения.

Данное значение операционного рычага свидетельствует о том, что при возможном увеличении дохода от реализации, скажем, на 3%, доход от основной деятельности возрастет на 3,69%; при снижении дохода от реализации на 10% операционный доход снизится на 12,3%.

Таким образом, зная за счет каких факторов может произойти уменьшение дохода от реализации (только в результате снижения цен, только в результате снижения натурального объема продаж, или за счет сочетания обоих факторов), можно регулировать степень риска, используя каждый фактор в той или иной мере, в зависимости от конкретных условий деятельности предприятия.

Итак, максимизация дохода путем изменения доли переменных и постоянных затрат, определения точки безубыточности и запаса финансовой прочности открывает возможность предприятию планировать на перспективу размеры прироста дохода в зависимости от хозяйственных успехов в производстве конкурентоспособной продукции и заблаговременно принимать соответствующие меры по изменению в ту или иную сторону величины переменных и постоянных затрат.

Похожие статьи

-

Планирование валового дохода - Валовый доход предприятия

Для эффективного решения выше изложенных проблем на изучаемомом нами предприятии, следовало бы ввести краткосрочное финансовое прогнозирование. Как...

-

Для определения причин неудовлетворительных результатов деятельности анализируемого предприятия проведем анализ прибыли. Значительное влияние на величину...

-

На современном этапе развития экономики вопрос анализа финансового состояния предприятия с целью дальнейшего совершенствования системы управления им...

-

Прибыль предприятия - Формирование финансовых результатов предприятия

Прибыль представляет собой конечный финансовый результат деятельности предприятия. Однако финансовым результатом может выступать не только прибыль, но и...

-

Сущность, значение и задачи финансового анализа гостиничного предприятия В современных условиях главная цель любого предприятия - получение максимальной...

-

Операционный анализ - анализ безубыточности и влияния структуры затрат на динамику прибыли, позволяющий определить взаимосвязи между издержками и...

-

Понятие, принципы и виды анализа финансового состояния предприятия Переход к рыночным отношениям вынудило хозяйствующие субъекты различных...

-

Маржинальный подход Финансовые результаты определяются величиной доходов от реализованной продукции. На основе этих результатов управляющий делает выводы...

-

В рыночной экономике существует необходимость формирования как публичной финансовой отчетности предприятия, адресованной внешним пользователям, так и его...

-

Качественный анализ финансовых результатов - Оценка финансового состояния предприятия

Целям общего качественного анализа финансовых результатов деятельности предприятия служит Вертикальный анализ отчета о прибылях и убытках. Результаты...

-

Определение финансового результата деятельности предприятия Понятие и значение финансовых результатов предприятия актуальны для любой организации, вне...

-

Пути повышения прибыльности и рентабельности ОАО "ГК "Космос" Важнейшим критерием оценки экономического состояния гостиничных комплексов, определяющим...

-

Заключение - Анализ и оценка финансового состояния предприятия ОАО "Завод сыродельный Ливенский"

Вопрос анализа финансового состояния в настоящее время является очень актуальным. От финансового состояния предприятия зависит его будущее. Именно...

-

В условиях рыночной экономики и обостренной конкуренции в гостиничном бизнесе важное значение приобретает планирование финансовых результатов...

-

Содержание и структура прибыли и убытков предприятия - Финансовые результаты предприятия

Все организации обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность (п.1 ст.13 Закона №129 ФЗ "О...

-

Управление финансовыми результатами предприятия - это действия управления кредитно-денежными отношениями компании, которые осуществляются в определенном...

-

Главная цель предприятия в современных условиях - получение максимальной прибыли, что невозможно без эффективного управления капиталом. Поиски резервов...

-

Формирование финансовых результатов деятельности предприятия и роль прибыли Формирование финансовых результатов деятельности имеет огромное и можно...

-

Разработка стратегии повышения результатов финансовой деятельности ЗАО "ПТК" Исследования предыдущей главы показали, что ЗАО "ПТК" имеет как...

-

Для финансового анализа ОАО "ГК "Космос" будем использовать данные бухгалтерской отчетности и отчета о финансовых результатах. В процессе "чтения"...

-

Анализ актива баланса Анализ финансового состояния предприятий осуществляется в основном по данным годовой и квартальной бухгалтерской отчетности и в...

-

Общая характеристика предприятия и анализ результатов его деятельности Акционерное общество открытого типа "Западно-Сибирский металлургический комбинат"...

-

Динамику основных технико-экономических показателей за последний период существования фирмы можно представить в виде таблицы (Приложение 3). Как мы...

-

Стратегия финансового планирования - Финансовое планирование на предприятии на примере ООО "ЛУКОЙЛ"

Финансирование фирмы - основополагающий элемент для достижения успеха в деле. Каждая фирма должна планироваться с четким и ясным пониманием того, какие...

-

Как отмечалось ранее, рост финансовой устойчивости возможен за счет реализуемой продукции и за счет снижения затрат живого и общественного труда. За счет...

-

Анализ динамики и структуры валового дохода предприятия - Валовый доход предприятия

Как известно, эффективность функционирования любого предприятия зависит от его способности приносить необходимый доход. Оценить эту способность позволяет...

-

Особенностью формирования цивилизованных рыночных отношений является усиление влияния таких факторов, как жесткая конкурентная борьба, технологические...

-

Диагностика финансового состояния предприятия Управление предприятием в условиях кризиса (общий кризис экономики или кризис отдельной отрасли и...

-

Обоснование мероприятий по выводу предприятия ООО "Альтернатива" из кризисного финансового состояния В условиях кризисного финансового положения,...

-

В настоящее время существует довольно много методик и методов для проведения финансово-экономического анализа. Как правило, все методики повторяют или...

-

Разные авторы предлагают разные методики финансового анализа. Детализация процедурной стороны методики финансового анализа зависит от поставленных целей,...

-

В условиях рыночной экономики предприятие может нормально и стабильно функционировать только при соответствующем финансовом состоянии, которое...

-

Факторы, влияющие на валовый доход - Валовый доход предприятия

Традиционный экономический подход к классификации доходов предусматривает разделение всех доходов на четыре основных группы: 1) доходы от реализации...

-

Валовый доход предприятия и особенности его формирования Основой жизнедеятельности предприятий и отраслей является создаваемая в них добавленная...

-

Введение - Валовый доход предприятия

Постепенный переход России от централизованно-плановой системы хозяйствования к рыночной, по-новому поставил вопрос о методах ведения экономики...

-

Введение - Формирование финансовых результатов предприятия

В условиях рыночной экономики эффективность производственной, инвестиционной и финансовой деятельности выражается в финансовых результатах. В условиях...

-

Заключение - Формирование финансовых результатов предприятия

Одним из основных источников развития предприятия в условиях рыночных отношений является прибыль. Отсюда возникает интерес к информации о финансовых...

-

Убытки предприятия - Формирование финансовых результатов предприятия

Финансовым результатом так же может выступать и убыток. При затратах, превышающих выручку, предприятие получает убытки - отрицательный финансовый...

-

Оценка структуры и динамики имущества и источников его формирования Наиболее общее представление о качественных изменениях в структуре активов...

-

Оценка финансового состояния предприятия представляется достаточно затруднительной эвристической процедурой и для эффективной корректировки отчетной...

Оценка результатов финансовой стратегии - Валовый доход предприятия