Затраты на производство и реализацию продукции минского вагонного участка - Анализ доходов и расходов организации

Каждая организация при разработке своей стратегии ориентируется на удовлетворение определенной общественной потребности и получение максимальной прибыли. В то же время любое производство товаров или услуг немыслимо без затрат и, прежде всего, конкретных затрат на приобретение факторов производства, средств труда и рабочей силы. Главной задачей управления является такая организация производства, которая обеспечит выполнение запланированного объема производства с наименьшими затратами на применяемые факторы производства.

В экономической литературе и нормативных документах применяются такие понятия как "издержки", "расходы", "затраты". Следует отметить, что некоторые авторы считают эти термины различными, а другие - синонимами.

Издержки - весьма обширная экономическая категория, к определению которой существует множество различных подходов. Это связано прежде всего с тем, что нет законодательно закрепленного определения данного термина. По мнению некоторых специалистов, издержки представляют собой обобщающий показатель, включающий стоимость всех видов затрачиваемых материалов и выполняемых услуг, другие рассматривают категорию "издержки" как часть затрат, или как денежное выражение затрат, необходимых для осуществления предприятием только своей производственной деятельности.

Термин "издержки" применяется, как правило, в экономической теории. Это суммарные затраты предприятия, связанные с выполнением определенных операций. Они включают в себя как явные (бухгалтерские), так и вмененные (альтернативные) издержки.

Явные (бухгалтерские) издержки - это выраженные в денежной форме траты предприятия, обусловленные приобретением и расходованием разных видов экономических ресурсов в процессе производства и обращения продукции, товаров, работ или услуг.

Альтернативные (вмененные) издержки означают упущенную выгоду предприятия, которую оно получило бы при выборе производства альтернативного товара, по альтернативной цене, на альтернативном рынке и т. д.

Существуют различные интерпретации термина "затраты":

- 1) выраженные в денежной форме расходы (издержки) на что-либо; 2) ресурсы "уничтожаемые" в процессе производства в целях получения определенной продукции (товаров и услуг); 3) включают стоимость сырья, основных и вспомогательных материалов, покупных полуфабрикатов, амортизационные отчисления, заработную плату и отчисления на социальное страхование, административно-хозяйственные и прочие накладные расходы и убытки, относимые на общие затраты.

Расходы - это уменьшение экономических выгод в течение отчетного периода, происходящее в форме оттока или истощения активов или увеличения обязательств, ведущее к уменьшению капитала.

Термин расходы означает уменьшение средств предприятия или увеличение его долговых обязательств в процессе хозяйственной деятельности. Расходы являются использованием сырья, материалов, услуг сторонних организаций и т. д. Лишь в момент реализации предприятие признает свои доходы и связанную с ними часть затрат - расходы.

Таким образом, можно сказать, что понятия "издержки", "затраты", "расходы" прямыми синонимами не являются.

На транспорте текущие затраты, связанные с осуществлением процесса перевозок грузов и пассажиров, называются эксплуатационными расходами. Их величина впоследствии оказывает непосредственное влияние на формирование баланса денежных доходов и расходов железной дороги, определяет уровень ее рентабельности

Эксплуатационные расходы железных дорог классифицируют на основные и общехозяйственные, прямые и косвенные, зависящие и не зависящие от размеров движения.

К основным относят расходы, непосредственно вызываемые процессом перевозок, к общехозяйственным - расходы по обслуживанию производства и руководству хозяйством.

Основные расходы, в свою очередь, подразделяют на расходы, специфические для каждой отрасли хозяйства, и расходы, общие для всех отраслей хозяйства. Например, специфическими основными расходами для вагонного хозяйства являются затраты на текущий и деповской ремонт грузовых вагонов и др.

К основным расходам, общим для всех отраслей хозяйства железных дорог, относятся: транспортные расходы (в доле, относящейся к материалам, израсходованным на производственные и хозяйственные нужды); оплата труда производственного персонала за непроработанное время (оплата отпусков, время выполнения государственных обязанностей, время вынужденного прогула, выплаты работникам, высвобождаемым с предприятий и организаций в связи с их реорганизацией, сокращением численности работников и др.); скидка со стоимости форменной одежды, выданной производственному персоналу; отчисления на социальные нужды производственного персонала; затраты по охране труда и производственной санитарии; износ малоценных и быстроизнашивающихся предметов производственного назначения и др.

Общехозяйственные расходы подразделяют на общехозяйственные расходы без затрат на содержание аппарата управления и расходы на содержание аппарата управления.

К общехозяйственным расходам без расходов на содержание аппарата управления относят затраты по содержанию персонала, не относящегося к аппарату управления (затраты на оплату труда персонала производственных участков, цехов и других специалистов, освобожденных бригадиров); обслуживанию и текущему ремонту зданий, сооружений и инвентаря общехозяйственного назначения; амортизация основных фондов общехозяйственного назначения отчислениям в резерв на создание ремонтного фонда; отчислениям во внебюджетный фонд на выполнение научно-исследовательских и опытно-конструкторских работ общеотраслевого значения, отчислениям в инвестиционный фонд, платежи по кредитам банков и др.

К расходам на содержание аппарата управления относят затраты на оплату труда, командировки и прочие расходы (отчисления на социальные нужды, материальные затраты, амортизация и отчисления в резерв на капитальный ремонт легковых автомобилей и гаражей для них и др.).

Прямыми называют расходы, связанные с выработкой определенной продукция или выполнением конкретного вида работы и поэтому непосредственно (прямым способом, без дополнительных расчетов) относимые на тот или иной вид продукции или работы.

Косвенные расходы - это расходы, относимые на несколько видов продукции и распределяемые на тот или иной вид продукция или работы не прямым путем, а в результате дополнительных расчетов. Например, расходы хозяйства пути не могут быть отнесены только на грузовые или только на пассажирские перевозки, так как путевое хозяйство обслуживает и грузовое, и пассажирское движение. Расходы этого хозяйства распределяют на грузовые и пассажирские перевозки пропорционально соответствующим измерителям.

К зависящим относят расходы, которые изменяются прямо пропорционально объему работы или размерам движения. Расходы, мало зависящие от объема работы или размеров движения, принято условно относить к независящим (условно постоянным).

Расходы на железнодорожном транспорте планируют и учитывают по установленной Номенклатуре расходов по основной деятельности железных дорог.

Все основные расходы по перевозкам планируют и учитывают по подразделениям соответствующих хозяйств: пассажирского, грузовой и коммерческой работы, перевозок, локомотивного, вагонного, пути, гражданских сооружений, сигнализации и связи, электрификации и электроснабжения.

Расходы хозяйств по отдельным работам, производственным операциям или нескольким близким однородным операциям объединяют в соответствующие статьи расходов. Каждой статье расходов присвоен определенный номер. По каждой статье указывают измеритель, с которым связаны расходы, и приводят пояснения о том, какие виды затрат относятся на эту статью расхода.

Основные расходы, специфические для каждой отрасли хозяйства, имеют свою нумерацию. По основным расходам, общим для всех отраслей хозяйства, и общехозяйственным расходам для всех хозяйств установлена единая номенклатура и единая нумерация. Каждое предприятие использует по основным общим и общехозяйственным расходам те статьи, которые имеют к нему отношение.

Кроме номенклатуры расходов, используемой подразделениями железнодорожного транспорта по эксплуатационной деятельности (перевозкам), установлена номенклатура расходов по иным видам деятельности, т. е. для предприятий, финансируемых из прочих источников.

Расходы предприятия приведем к сопоставимом виду по аналогичной методике с доходами.

I2014=(326842 / 319419)/0,953 =1,023 К2014=1 - 1,023 = 1,023

I2013=(319419 / 352328)/0,701=1,293 К2013=1,293 - 1,023 = 1,323

Коэффициент перевода доходов в сопоставимые цены рассчитывается как произведение цепных индексов доходной ставки.

Индексы доходной ставки и коэффициенты перевода доходной ставки приведены в таблице 3.1.

Таблица 3.1 - Расчет коэффициентов перевода расходов в сопоставимый вид

|

Показатели |

2013 год |

2014 год |

2015 год |

|

Индекс себестоимости |

1,293 |

1,023 |

1 |

|

Коэффициент перевода |

1,323 |

1,023 |

1 |

Проанализируем динамику и структуру расходов Минского вагонного участка за период 2014 - 2015 гг. и сведем результаты в таблицу 3.2.

Таблица 3.2 - Динамика расходов Минского вагонного участка

|

Показатели |

Ед. изм. |

Годы |

Темп роста, % | |||

|

2013 г. |

2014 г. |

2015 г. |

2014/2013 |

2015/2014 | ||

|

Расходы, всего: В т. ч. |

Млн. руб. |

466130 |

326766 |

326842 |

70,1 |

100,1 |

|

- от перевозок |

-//- |

425605 |

296039 |

292784 |

69,6 |

98,9 |

|

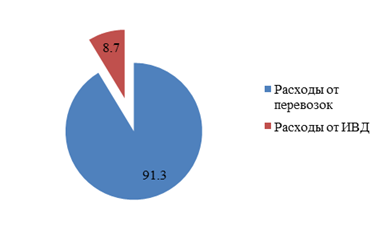

Доля расходов от перевозок в общей сумме расходов |

% |

91,3 |

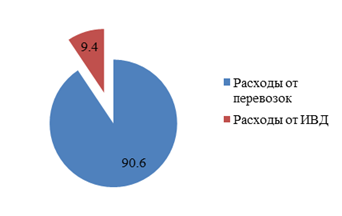

90,6 |

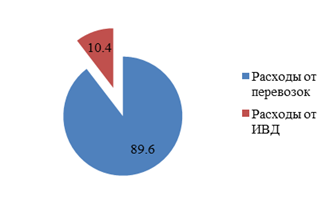

89,6 |

-0,7 |

-1 |

|

- от ИВД |

Млн. руб. |

40525 |

30727 |

34058 |

75,8 |

110,8 |

|

Доля расходов от ИВД В общей сумме расходов |

% |

8,7 |

9,4 |

10,4 |

+0,7 |

+1 |

Структура расходов Минского вагонного участка за 2013 - 2015 гг. представлена на рисунках 3.1 - 3.3.

Рисунок 3.1 - Структура расходов Минского вагонного участка за 2013 год

Рисунок 3.2 - Структура расходов Минского вагонного участка за 2014 год

Рисунок 3.3 - Структура расходов Минского вагонного участка за 2015 год

В Минском вагонном участке расходы за период 2014 - 2015 гг. выросли на 0,1 %. Рост расходов по ИВД наблюдается на уровне 10,8 %. За период 2014-2015 гг. доля расходов по перевозкам снизилась на 1,0 пп., а доля расходов по ИВД соответственно увеличилась на 1,0 пп.

Похожие статьи

-

Классификация затрат, калькуляция себестоимости - Анализ доходов и расходов организации

Эксплуатационные расходы железных дорог состоят из следующих элементов затрат: затраты на оплату труда, отчисления на социальные нужды, расходы на...

-

Доходы минского вагонного участка - Анализ доходов и расходов организации

Наиболее важным показателем, характеризующим конечный результат деятельности любого предприятия в условиях рыночной экономики является прибыль, которая...

-

Минский вагонный участок (далее - вагонный участок) является обособленным структурным подразделением Транспортного республиканского унитарного...

-

Себестоимость продукции относится к числу важнейших качественных показателей, в обобщенном виде отражающих все стороны хозяйственной деятельности...

-

Анализ соотношения затраты/объем/прибыль - Анализ доходов и расходов организации

Большую роль в обосновании управленческих решений в бизнесе играет маржинальный анализ, который называют еще анализом безубыточности или содействия...

-

Целевая направленность приложения к бухгалтерскому балансу: расходы по обычным видам деятельности Основным видом деятельности любой производственной...

-

Введение - Анализ доходов и расходов организации

Анализ зарубежной и отечественной практики хозяйствования показывает, что в условиях нестабильности рыночной конъюнктуры, обусловленной динамизмом...

-

Руководство предприятия должно четко представлять, за счет каких источников ресурсов организация будет осуществлять свою деятельность, и в какие сферы...

-

Экономические издержки и их сущность С экономической точки зрения издержки представляют собой стоимость всех затрачиваемых материалов и услуг. Поэтому...

-

Заключение - Анализ доходов и расходов организации

Целью деятельности любой организации является получение прибыли. Если сумма дохода влияет на величину прибыли прямо-пропорционально, следовательно,...

-

Анализ и прогноз расходов. - Модель Гордона

На данном этапе оценщик должен: Учесть ретроспективные зависимости и тенденции; Изучить структуру расходов, в особенности соотношение постоянных и...

-

Пути снижения затрат на предприятии, Заключение - Анализ себестоимости продукции предприятия

На предприятии ООО "Ареда 3" для того, чтобы снизить затраты необходимо следующее: 1. Снизить материальные затраты на производство продукции; 2....

-

Цель анализа затрат заключается в выявлении возможностей повышения эффективности использования всех видов ресурсов в процессе производства и сбыта...

-

Табл.1 (тыс. руб.) Анализ затрат на производство продукции по элементам Виды затрат Прошлый год Отчетный год Отклонение Темпы Роста, % сумма Уд. вес %...

-

Анализ обеспеченности предприятия материальными ресурсами - Экономическая роль ресурсов производства

При анализе обеспеченности предприятия материальными ресурсами в первую очередь проверяют качество плана материально-технического снабжения. Проверку...

-

Динамику основных технико-экономических показателей за последний период существования фирмы можно представить в виде таблицы (Приложение 3). Как мы...

-

Прибыль от реализации товарной продукции в общем случае находится под воздействием таких факторов, как изменение: объема реализации; структуры продукции;...

-

В рыночной экономике существует необходимость формирования как публичной финансовой отчетности предприятия, адресованной внешним пользователям, так и его...

-

Особенности организации финансов предприятий сельского хозяйства Особенности сельскохозяйственного производства состоят в том, что оно имеет дело с...

-

Общество с ограниченной ответственностью "Легион-Пак" - современное высокотехнологичное производственное предприятие по производству полиэтиленовых...

-

Сельскохозяйственные предприятия Республики Казахстан Аграрный сектор занимает особое место в экономической и социальной жизни страны, выступая важным...

-

Организационно-экономическая характеристика предприятия МУП "Шумерлинское производственное управление Водоканал" одно из самых социально-значимых...

-

Краткая характеристика предприятия Полное фирменное наименование предприятия - Общество с ограниченной ответственностью "Торговый Дом Электрик"....

-

Введение - Анализ себестоимости продукции предприятия

Главными задачами развития экономики на современном этапе является всемирное повышение эффективности производства, а также занятие устойчивых позиций...

-

Анализ затрат по статьям - Анализ себестоимости продукции предприятия

Анализ себестоимости по статьям затрат. Табл.4 (тыс. руб.) Статьи Затрат Прошый Год Отчетный Год Отклонения По сумме Отклонения По уд. весу % Темпы Роста...

-

На 2013 год бюджет Фонда социального страхования по региональному отделению в целом исполнен по доходам 3 212 753,6 тыс. рублей и по расходам 3745182,45...

-

Анализ затрат на рубль товарной продукции - Анализ себестоимости продукции предприятия

Табл.3 (тыс. руб.) Годы Товарная продукция Шт Затраты Темпы роста Всего На 1 руб. тов. прод. Цепные По годам базисные 2011 10220 40854 4 - 100 2012 9920...

-

Понятие и экономическое содержание оборотных средств Производственные фонды промышленных предприятий делятся на основные и оборотные. В то время как к...

-

Многие предприятия осуществляют торговые операции наряду с другими видами деятельности, при этом основные трудности для бухгалтерии связаны с...

-

Заключение. - Доход, прибыль и рентабельность предприятия

Доходы -- важнейший экономический показатель работы предприятий (фирм), отражающий их финансовые поступления от всех видов деятельности, конечным...

-

Организационно-экономическая характеристика предприятия Открытое акционерное общество "Брянские коммунальные системы" учреждено в соответствии с...

-

Общая характеристика предприятия и анализ результатов его деятельности Акционерное общество открытого типа "Западно-Сибирский металлургический комбинат"...

-

Рекомендации по повышению эффективности управления финансовыми рисками Квадрат "SO" - Мероприятия, которые необходимо провести с целью использования...

-

Организационно-экономическая характеристика предприятия Строительная организация ОАО "Мостоотряд-99" - это строительно-производственная коммерческая...

-

Расходы коммерческой организации - Финансы коммерческой организации

В отношении расходов существуют общие правила определения расходов для целей налогообложения прибыли. К ним относятся следующие положения. 1. Расходами...

-

- производственная собственность товарной продукции на планируемый период (4кв.) - 2360тыс. руб. -Затраты на производство товаров продукции на...

-

Формирование и утверждение сбалансированного бюджета бюджета является первоочередной функцией Министерства Финансов и Правительства Российской Федерации....

-

Проблема связанная с банкротством многих существующих предприятий различных отраслей хозяйства и сфер деятельности становится весьмаактуальной на данный...

-

Организационно-экономическая характеристика объекта исследования Общество с ограниченной ответственностью "Механо Литейный Завод" занимается...

-

Учет затрат на производстве является не только сугубо "механической" деятельностью, но и творческой, так как бухгалтеру-экономисту требуются как широкие...

Затраты на производство и реализацию продукции минского вагонного участка - Анализ доходов и расходов организации