Финансовое состояние организации: сущность, значение и методические подходы к оценке, Сущность финансового состояния организации, значение его улучшения в условиях инновационной экономики - Анализ финансового состояния организации

Сущность финансового состояния организации, значение его улучшения в условиях инновационной экономики

Одним из важнейших условий успешного Управления финансами организации является анализ ее финансового состояния. Финансовое состояние организации характеризуется совокупностью показателей, отражающих процесс формирования и использования ее финансовых Средств.

Показатели финансового состояния отражают наличие, размещение и использование финансовых результатов. В конечном итоге финансовое состояние в значительной степени определяет конкурентоспособность организации, ее потенциал в деловом сотрудничестве, оценивает, в какой мере гарантированы экономические интересы самой организации и ее партнеров по финансовым и другим экономическим отношениям.

В рыночной экономике финансовое состояние организации по сути дела отражает конечные результаты ее деятельности. Конечные результаты деятельности организации интересуют не только работников самой организации, но ее партнеров по экономической деятельности, государственные, финансовые, налоговые органы.

Все это предопределяет важность проведения Анализа финансового состояния организации и повышает значение такого Анализа в экономическом процессе.

Одной из приоритетных целей большинства стран мира является обеспечение долговременного экономического роста. Экономический рост сопровождается повышением эффективности производства, сокращением безработицы, стабильностью цен и расширением внешнеэкономических связей и другими положительными экономическими и социальными процессами. Эти цели экономического роста могут быть достигнуты при использовании во всех сферах хозяйственной деятельности достижений научно-технических новшеств, называемых инновациями. Каждая организация должна развиваться и совершенствовать свою продукцию.

Нововведения, или инновации, распространяются на новые продукты, способы их производства, новшества в организационной и финансовой сфере. Инновация - это усовершенствование деятельности субъекта хозяйствования, приносящее положительный экономический, социальный или экологический результат. Инновация представляет собой использование научных достижений в коммерческих целях. Несмотря на то, что в нашей стране присутствует инновационный потенциал, который поможет улучшить финансовое состояние субъектов хозяйственной деятельности, направленность этого потенциала на реализацию научных достижений в сферах деятельности крайне мала. В данный период времени в организациях наблюдается резкое снижение инновационной активности. Удельный вес организаций, осуществляющих разработку и использование нововведений, уменьшился. Таким образом, активизация инновационной деятельности является важнейшей предпосылкой использования научно-технического потенциала, роста конкурентоспособности продукции, что повлечет за собой улучшение их финансового состояния, а следовательно и выход из экономического кризиса, повышения уровня жизни населения.

Чем быстрее осуществляется инновационный процесс, тем большая вероятность успешной деятельности. Инновационная деятельность представляет собой систему мероприятий по использованию научного, научно-технического и интеллектуального потенциала с целью получения нового или улучшенного продукта или услуги, нового способа их производства для удовлетворения как индивидуального спроса, так и потребности общества в новшествах в целом.

Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность организации своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддержать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о ее устойчивом финансовом состоянии, и наоборот. Для наглядности взаимосвязь финансовой устойчивости и платежеспособности представим на рисунке 1.1.

Следовательно, финансовая устойчивость организации - это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее ее постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска.

Финансовое состояние организации - сложная экономическая категория, отражающая на определенный момент состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию.

Рисунок 1.1 - Взаимосвязь финансовой устойчивости и платежеспособности организации

Примечание. Источник: [8, с.503].

Для обеспечения финансовой устойчивости организация должна обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для самовоспроизводства.

Рассмотрим различные определения ученых-экономистов относительно понимания ими сущности понятия "финансовое состояние организации".

Так, Е. А. Маркарян и Г. П. Герасименко определяют это понятие так: "Финансовое состояние организации - это совокупность показателей, отражающих ее способность погасить свои долговые обязательства". Такое определение не раскрывает экономическую сущность этого понятия, а лишь указывает на одну из его характеристик - соответствующий уровень показателя ликвидности.

Достаточно суженное понятие "финансовое состояние организации" находим у А. И. Ковалева и В. П. Привалова. Они понимают его как "совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов". Следует заметить, что финансовое состояние организации - это совокупность показателей, с их помощью оно только количественно измеряется [3, с.63].

Довольно весомым является следующее определение финансового анализа организации: финансовый анализ организации - это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта к саморазвитию на фиксированный момент времени. Особенность такого определения состоит в том, что автор впервые признает финансовое состояние экономической категорией и подчеркивает, что она отражает состояние капитала в процессе его кругооборота.

В специальной литературе находим и совсем упрощенную трактовку этого понятия. Так, В. И. Иващенко приводит следующее определение: финансовое состояние организации - это результат финансовой деятельности. Он характеризуется размерами средств организаций, их размещением и источниками поступления. Из этого выражения не понятно, почему финансовое состояние организации является результатом лишь финансовой деятельности, почему не является результатом также операционной и инвестиционной деятельности, совсем не учитываются качественные характеристики такого понятия.

Сравнение определений этого понятия разными авторами и их критическая оценка дает основания сделать вывод, что финансовое состояние организации объективно формируется в системе внешних и внутренних финансовых отношений организации и его следует рассматривать как финансовую состоятельность организации.

Платежеспособность и финансовая устойчивость являются важнейшими характеристиками финансово-экономической деятельности организации в условиях рыночной экономики. Если организация финансово устойчива, платежеспособна, она имеет преимущество перед другими организациями того же профиля в привлечении инвестиций, в получении кредитов, в выборе поставщиков и в подборе квалифицированных кадров. Наконец, она не вступает в конфликт с государством и обществом, так как выплачивает своевременно налоги в бюджет, взносы в социальные фонды, заработную плату рабочим и служащим, дивиденды акционерам, а банкам гарантирует возврат кредитов и выплаты процентов по ним.

Чем выше устойчивость организации, тем более она независима от неожиданного изменения рыночной конъюнктуры, и тем меньше риск оказаться на краю банкротства.

Финансовое состояние организации, ее устойчивость и стабильность зависят от результатов ее производственной, коммерческой и финансовой деятельности. Если производственные и финансовые планы успешно выполняются, то это положительно влияет на финансовое положение организации. И, наоборот, в результате недовыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие ухудшение финансового состояния организации и ее платежеспособности. Следовательно, устойчивое финансовое состояние не является счастливой случайностью, а итогом грамотного, умелого управления всем комплексом факторов, определяющих результаты хозяйственной деятельности организации.

Финансовое состояние организации приходится анализировать не только ее руководству, но и учредителям, инвесторам с целью изучения эффективности использования ресурсов, банкам - для оценки условий кредитования и определения риска, поставщикам - для своевременного получения платежей, налоговым инспекциям - для выполнения плана поступления средств в бюджет.

Основная цель анализа финансового состояния заключается в том, чтобы на основе объективной оценки использования финансовых ресурсов выявить внутрихозяйственные резервы укрепления финансового положения и повышения платежеспособности. Ввиду чего, цель анализа финансового состояния определяет задачи его анализа.

Для изучения результатов финансово-хозяйственной деятельности и оценки финансового состояния организации используется совокупность взаимосвязанных и взаимообусловленных видов и методов анализа, направленных на достижение определенных результатов в конкретных условиях. Классификация видов анализа финансового состояния организации представлена на рисунке 1.2.

Финансовое состояние показатель

Рисунок 1.2 - Классификация видов анализа финансового состояния организации

Примечание. Источник: [8, с.510].

Внутренний анализ финансового состояния проводится службами организации. Его результаты используются для планирования, контроля и прогнозирования финансового состояния организации. Цель данного анализа - поиск резервов укрепления финансового состояния, повышения доходности и наращивания собственного капитала субъекта хозяйствования.

Внешний анализ финансового состояния представляет собой процесс исследования финансового состояния субъекта хозяйствования с целью прогнозирования риска инвестированного капитала и уровня его доходности. Он осуществляется внешними субъектами анализа. Содержание этого анализа определяется интересами собственников финансовых ресурсов, управляющих и контролирующих органов.

Ретроспективный анализ - это анализ прошлой финансовой информации.

Перспективный анализ - это анализ финансовых планов и прогнозов.

Экспресс-анализ - это результат краткого экономического исследования бухгалтерской отчетности организации и расчет показателей по алгоритмам их взаимосвязей.

Детализированный углубленный анализ финансового состояния представляет собой глубокое изучение финансового состояния, с широким перечнем рассматриваемых вопросов.

Перспективный анализ - это анализ финансовых планов и прогнозов.

Анализ финансовой отчетности - это анализ по данным бухгалтерской отчетности.

Инвестиционный анализ - это анализ инвестиций и капитальных вложений.

Технический анализ - это анализ ценового графика ценных бумаг компании.

Специальный анализ - это анализ по специальному заданию.

Финансовое состояние хозяйственного субъекта отражает все стороны деятельности, поскольку движение любых товарно-материальных ценностей и трудовых ресурсов сопровождается образованием и расходованием денежных Средств.

В рыночной экономике роль финансового Анализа не только усилилась, но и качественно изменилась. Это связано, прежде всего, с тем, что финансовый анализ из рядового звена экономического Анализа превратился в условиях рынка в главный метод оценки всей экономики.

Другими словами, финансовый анализ из придатка экономического Анализа превратился в комплексный анализ всей хозяйственной деятельности любой отрасли, хозяйствующего субъекта, индивидуального предпринимателя.

Любой вид хозяйственной деятельности начинается с вложения денежных Средств, протекает через движение денежных Средств и заканчивается результатами, имеющими денежную оценку.

Возрастание роли финансового Анализа в рыночной экономике связано, прежде всего, с главным принципом рынка: жесткостью. Рынок живет по очень жесткому закону: выживает сильнейший. А сильнейшим на рынке является тот хозяйствующий субъект, у которого хорошее финансовое состояние (т. е. у которого не только много денег, но и, главное, нет долгов) и конкурентоспособность.

Финансовый анализ отражает процесс изучения финансового состояния и ключевых результатов деятельности организации с целью выявления и мобилизации резервов повышения ее рыночной стоимости и обеспечения устойчивого экономического роста.

Потребительская кооперация - хозяйственная система универсального типа, которая представляет собой крупную многоотраслевую организацию, располагающую разветвленной сетью предприятий торговли, общественного питания, заготовок сельскохозяйственной продукции и сырья, выпускающая разнообразные потребительские товары и оказывающая услуги населению, осуществляющая внешнеэкономическую деятельность и выращивание пушных зверей, имеющая собственные строительные и транспортные организации, другие предприятия инфраструктуры, учебные заведения.

Потребительская кооперация представляет значительную часть экономического потенциала Республики Беларусь, является основной системой, обеспечивающей торговое обслуживание сельского населения. В настоящее время система потребительской кооперации объединяет около 700 тыс. членов - пайщиков, обеспечивает занятость свыше 86 тыс. человек, обслуживает 3,5 млн. человек, или 36,6% населения страны, в том числе все сельское население республики.

Потребительская кооперация Беларуси на различных этапах исторического развития адаптировалась к социально-экономическим и политическим условиям страны, сохраняя кооперативную сущность. Ее деятельность несет отпечаток своего времени, не изменяя принципам ориентации на заботу о сельских жителях и пайщиках.

Потребительская кооперация Республики Беларусь - система потребительских обществ, их союзов и учрежденных ими юридических лиц, созданных в целях удовлетворения материальных и иных потребностей населения Республики Беларусь.

Потребительская кооперация Республики Беларусь существует более 100 лет. За годы своего становления и развития она сформировалась в крупный, динамично развивающийся многоотраслевой сектор экономики, и в этом качестве стала неотъемлемым элементом системы жизнеобеспечения населения страны.

Стоит отметить, что потребительская кооперация Республики Беларусь из всех кооперативных организаций бывшего СССР меньше всего утратила свои позиции на ранее занимаемом сегменте, сохранив при этом социальную направленность деятельности. Так, удельный вес потребительской кооперация Российской Федерации в розничном товарообороте торговли страны составляет менее 1%.

Основу потребительской кооперации в настоящее время составляют 93 районных потребительских общества объединенных в 5 областных союзов (Брестский, Витебский, Гомельский, Минский, Могилевский) и Гродненское областное потребительское общество. Всего в потребительской кооперации (на 01.01.2014 года) действует 323 юридических лиц, их филиалов, обособленных структурных подразделений, учреждений образования.

Основные отрасли деятельности организаций потребительской кооперации являются:

Торговля;

Общественное питание;

Промышленность;

Строительство;

Транспорт;

Заготовки;

Внешнеэкономическая деятельность.

Основными задачами потребительской кооперации Республики Беларусь являются:

Создание и развитие организаций оптовой, розничной торговли и общественного питания для обеспечения членов потребительских обществ и населения товарами народного потребления;

Закупка у граждан и юридических лиц сельскохозяйственных продукции и сырья, изделий и продукции личных подсобных хозяйств и промыслов, дикорастущих плодов, ягод и грибов, лекарственно-технического сырья, вторичных материальных ресурсов, других видов продукции и сырья;

Производство пищевых продуктов, сельскохозяйственной продукции, непродовольственных товаров, продукции производственно-технического назначения;

Оказание платных услуг населению;

Организация рынков и совершенствование их деятельности;

Создание и развитие производственных, строительных, ремонтно-монтажных, проектных, научных, транспортных и иных организаций;

Создание и развитие санаторно-курортных учреждений;

Создание и развитие учебных заведений в целях подготовки специалистов для организаций потребительской кооперации;

Осуществление внешнеэкономической деятельности.

Основным видом деятельности потребительской кооперации является торговля.

За последние годы система потребкооперации сделала серьезный скачок в своем развитии.

Значительно улучшилось финансовое положение потребительской кооперации. В частности, за 2013 год получено 459 миллиардов рублей чистой прибыли и 734 миллиарда рублей прибыли от реализации. В течение последних двух лет все организации потребкооперации сработали рентабельно. В свою очередь улучшение финансового положения позволило повысить платежеспособность субъектов хозяйствования.

На долю потребительской кооперации Республики Беларусь в 2013 году приходилось 9,8% - розничного товарооборота торговли торговых организаций республики, 15,7% - розничного товарооборота общественного питания, 22,6% - магазинов, 23,6% - торговых площадей магазинов, 20,9% - объектов общественного питания, 15,8% - посадочных мест объектов общественного питания, 0,5% объемов производимых в республике пищевых продуктов, 21% - хлеба, 9,2% - мясных полуфабрикатов, 3,5% - мяса, 0,9% - минеральной воды, 2% безалкогольных напитков, 1,1% - колбасных изделий, свыше 90% - от республиканского производства клеточной пушнины [40].

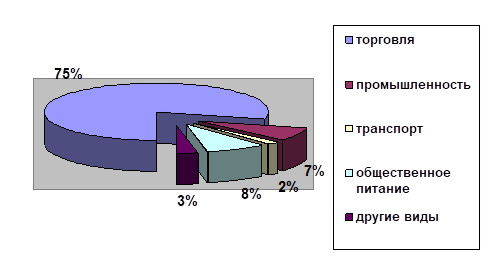

Рисунок 1.3 - Виды деятельности потребительской кооперации

Примечание. Источник: собственная разработка.

В современных условиях объективно возрастает значение финансового Анализа в оценке производственной и коммерческой деятельности предприятий, и, прежде всего, в формировании и использовании их капитала, доходов и денежных фондов.

Таким образом, для успешного функционирования субъектов хозяйствования в современных условиях необходимо проводить анализ финансового состояния, уметь эффективно управлять финансами, знать методику анализа финансово-хозяйственных показателей деятельности, своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния организации и ее платежеспособности.

Похожие статьи

-

Понятие, принципы и виды анализа финансового состояния предприятия Переход к рыночным отношениям вынудило хозяйствующие субъекты различных...

-

Сущность, значение и задачи финансового анализа гостиничного предприятия В современных условиях главная цель любого предприятия - получение максимальной...

-

Сущность и значение финансовой устойчивости в деятельности предприятия Финансовый экономический кризис устойчивость В условиях финансово-экономического...

-

Понятие финансового состояния, цели и задачи его оценки Развитие теории оценки финансового состояния в России происходит преимущественно на основе...

-

В условиях рыночной экономики очень высока степень конкурентной борьбы. По этой причине предприятие является условной единицей -- самым маленьким звеном...

-

В процессе проведения исследования по проблеме оценки финансового состояния предприятия и путей его улучшения были сформулированы следующие выводы....

-

Анализ (без привязки его к хозяйственной деятельности и выделения в самостоятельную науку) существует с незапамятных времен, являясь весьма емким...

-

Финансовый оборачиваемость платежеспособность ликвидность Предмет, содержание и задачи финансового анализа Под финансовым состоянием понимается...

-

Разные авторы предлагают разные методики финансового анализа. Детализация процедурной стороны методики финансового анализа зависит от поставленных целей,...

-

Основные подходы к оценке финансовой устойчивости предприятия Исследования показали, что оценка финансовой устойчивости основывается на коэффициентном...

-

Краткая организационно-экономическая характеристика ООО "УСГК" Компания ООО "УСГК" зарегистрирована 9 января 2007 года регистратором Межрайонная...

-

Развитие рыночных отношений поставило хозяйствующие субъекты различных организационно - правовых форм в такие жесткие экономические условия, которые...

-

В курсовой работе представлен анализ финансового состояния и экономических результатов хозяйственной деятельности предприятия. Тема данной работы...

-

Понятие финансового состояния предприятия, значение и задачи его анализа Укрепление и развитие рыночных отношений в Республике Беларусь и других странах...

-

Современные российские условия хозяйствования характеризуются значительным повышением рисковой составляющей в деятельности предпринимательства и наличием...

-

Финансовое состояние предприятия представляет собой экономическую категорию, отражающую состояние капитала в процессе его кругооборота и способность...

-

Развитие теории оценки Финансового состояния в странах постсоветского пространства происходит преимущественно на основе заимствований из зарубежных...

-

На данном этапе экономического развития в России с появлением множества организаций возникла также проблема финансово неустойчивых или обанкротившихся...

-

Анализ финансовой отчетности - это рассмот-рение и оценка информации, имеющейся в отчетности, для того, чтобы получить достоверные выводы о про-шлом...

-

В условиях трансформационных экономических процессов в России появилось множество предприятий и организаций различной направленности. Но не каждое...

-

В условиях рыночной экономики предприятие может нормально и стабильно функционировать только при соответствующем финансовом состоянии, которое...

-

Методики оценки финансового состояния организации - Анализ финансового эмитента

В ходе анализа (оценки) финансового состояния используются различные методы. Под методом анализа (оценки) финансового состояния подразумевается метод...

-

Во второй главе при проведении анализа финансового состояния ОАО "Заволжский Моторный Завод" выявлена достаточно позитивная среда для функционирования и...

-

Анализ экономического потенциала Экономический потенциал - это способность организации расширять масштабы своей деятельности в будущих периодах....

-

Необходимость диагностики финансовой отчетности предприятия Стабильность финансового положения предприятия в условиях рыночной экономики обуславливается...

-

Введение - Анализ финансового состояния ОАО "Универмаг Центральный"

Стабильность в обществе и поступательное развитие экономики страны непосредственно зависят от устойчивости финансового состояния предприятий, поэтому...

-

Заключение - Анализ финансового состояния ОАО "Универмаг Центральный"

Финансовое состояние - это система показателей, характеризующая: платежеспособность предприятия по денежным потокам; финансовую независимость по критерию...

-

Понятие и сущность финансов При определении экономической сущности финансов логично выяснение таких важных вопросов, как период появления финансов,...

-

В процессе реализации финансовой стратегии предприятия большое внимание должно уделяться направлениям улучшения финансового состояния предприятия, а...

-

Финансовый контроль является практическим воплощением контрольной функции, присущей финансам как экономической категории. Финансовый контроль обычно...

-

Пути повышения прибыльности и рентабельности ОАО "ГК "Космос" Важнейшим критерием оценки экономического состояния гостиничных комплексов, определяющим...

-

Оценка финансовой устойчивости позволяет внешним субъектам анализа (прежде всего партнерам по договорным отношениям) определить финансовые возможности...

-

Информационное обеспечение анализа финансового состояния организации - Анализ финансового эмитента

Основные документы, используемые для проведения анализа финансового состояния предприятия, - это документы бухгалтерской отчетности. Бухгалтерская...

-

Введение - Значение финансовой устойчивости организации в условиях рынка

В условиях финансово - экономического кризиса коммерческие организации вынуждены пересматривать условия договоров с поставщиками, заказчиками; все...

-

Особенностью формирования цивилизованных рыночных отношений является усиление влияния таких факторов, как жесткая конкурентная борьба, технологические...

-

Оценка финансово-хозяйственной деятельности компании - Анализ финансового состояния компании

Анализ деятельности компаний всегда занимал исследователей. Решение подобной задачи Ричард Брейли и Стюарт Майерс описали следующим образом: "Понимание...

-

Финансовый анализ является прерогативой высшего звена управленческих структур предприятия, способных влиять на формирование финансовых ресурсов и на...

-

Проведение анализа финансовой устойчивости, ее оценка и прогнозирование в рамках действующей организации опирается на многочисленные источники...

-

Понятие, цель и задачи оценки финансового состояния организации Финансовое состояние является комплексным понятием, которое характеризуется системой...

-

Для анализа финансового состояния ОАО "Заволжский моторный завод" в период с 01.01.2006 по 31.12.2007 была использована методика ФСФО РФ. В рамках данной...

Финансовое состояние организации: сущность, значение и методические подходы к оценке, Сущность финансового состояния организации, значение его улучшения в условиях инновационной экономики - Анализ финансового состояния организации