Понятие доходов и расходов государственного бюджета - Государственный бюджет

Бюджет, вне зависимости от его уровня в бюджетной системе, состоит из доходов и расходов. Первичным источником доходов бюджетов является национальный доход общества. Расходы бюджетов, находясь в тесной взаимосвязи с доходами, определяются задачами, стоящими перед государством и муниципальными образованиями (органами местного самоуправления).

Доходы бюджета выражают экономические отношения, возникшие у государства с предприятиями (объединениями), организациями и гражданами в процессе формирования бюджетного фонда страны. Формой проявления этих экономических отношений служат различные виды платежей предприятий, организаций и населения в государственный бюджет, а их материально-вещественным воплощением -- денежные средства, мобилизуемые в бюджетный фонд.

С переходом на рыночные основы хозяйствования поступление доходов в бюджет стало строиться на базе налоговых платежей, взаимоотношения предприятий с бюджетом переведены на правовую основу, регулируемую законом. Кроме налогов в бюджет поступают неналоговые доходы. К ним относятся, с одной стороны, доходы от эксплуатации государственной собственности, а в условиях перехода -- и от ее продажи юридическим и физическим лицам, а с другой -- поступления от реализации облигаций государственных займов и других ценных бумаг.

Государственные доходы представлены той частью финансовых отношений, которая связана с формированием финансовых ресурсов в распоряжении государства (в лице различных его структур) и государственных предприятий. При этом полученные государством финансовые ресурсы относятся к централизованным, остающиеся в распоряжении государственных предприятий -- децентрализованным. Централизованные государственные доходы формируются в основном за счет налоговых поступлений, доходов от внешнеэкономической деятельности, платежей населения. Децентрализованные государственные доходы образуются от денежных доходов и накоплений самих предприятий.

В составе централизованных государственных доходов основное место занимают доходы бюджета, за счет которых обеспечивается решение экономических и социальных задач развития общества. К централизованным государственным доходам помимо бюджетных относятся ресурсы государственных внебюджетных фондов -- социального страхования, пенсионного фонда, фонда занятости населения и др.

Доходы бюджетов классифицируются по социально-экономическому признаку; условиям зачисления в соответствующие бюджеты; юридическим формам доходов.

Доходы бюджетов подразделяются:

- -- по социально--экономическому признаку -- доходы от хозяйствующих субъектов вне зависимости от формы собственности, на основе которой они осуществляют хозяйственную (в том числе предпринимательскую) деятельность, и от граждан; -- по условиям зачисления в соответствующие бюджеты -- закрепленные и регулирующие; -- по юридическим формам доходов -- налоговые и неналоговые.

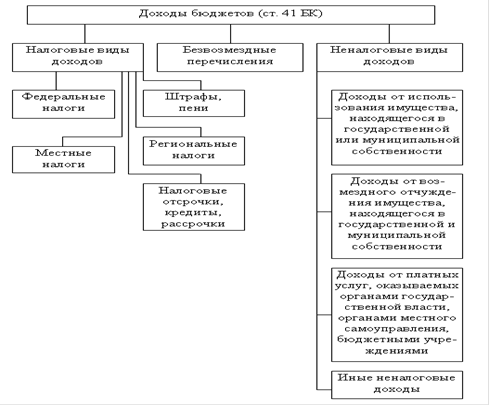

Новое бюджетное законодательство детально регламентирует доходы и расходы бюджетов. Бюджетный кодекс не только устанавливает общие положения о формировании доходов бюджетов вне зависимости от их уровня в бюджетной системе, но и регламентирует доходы отдельных видов бюджетов: федерального бюджета, бюджетов субъектов Федерации, местных бюджетов. Схема доходов бюджетов, закрепленных Бюджетным кодексом, изображена на рис. 1.

Рис. 1. Доходы бюджетов Российской Федерации

Доходы бюджетов формируются в соответствии с бюджетным и налоговым законодательством. Доходы целевых бюджетных фондов учитываются в составе доходов бюджетов обособленно.

К неналоговым доходам Бюджетный кодекс относит доходы, которые по ранее действующему бюджетному законодательству имели режим "внебюджетных средств".

В доходах бюджетов учитываются следующие средства, полученные от использования имущества, находящегося в государственной или муниципальной собственности :

- -средства, полученные в виде арендной либо иной платы за сдачу во временное владение и пользование или во временное пользование имущества, находящегося в государственной или муниципальной собственности; -средства, получаемые в виде процентов по остаткам бюджетных средств на счетах в кредитных организациях; -средства, получаемые от передачи имущества, находящегося в государственной или муниципальной собственности, под залог, в доверительное управление; -средства от возврата государственных кредитов, бюджетных кредитов и бюджетных ссуд, в том числе средства от продажи имущества и другого обеспечения, переданного получателями бюджетных кредитов, бюджетных ссуд и государственных или муниципальных гарантий соответствующим органам исполнительной власти в качестве обеспечения обязательств по бюджетным кредитам, бюджетным ссудам и государственным или муниципальным гарантиям; -плата за пользование бюджетными средствами, предоставленными другим бюджетам, иностранным государствам или юридическим лицам на возвратной и платной основах; -доходы в виде прибыли, приходящейся на доли в уставных (складочных) капиталах хозяйственных товариществ и обществ, или дивидендов по акциям, принадлежащим Российской Федерации, субъектам Федерации или муниципальным образованиям; -часть прибыли государственных и муниципальных унитарных предприятий, остающаяся после уплаты налогов и иных обязательных платежей;

Другие предусмотренные законодательством Российской Федерации доходы от использования имущества, находящегося в государственной или муниципальной собственности.

В доходы бюджетов могут зачисляться безвозмездные перечисления от физических и юридических лиц, международных организаций и правительств иностранных государств.

Бюджетный кодекс предусматривает возможность применения между бюджетами взаимных расчетов при определенных условиях. В доходы бюджетов могут также зачисляться безвозмездные перечисления по взаимным расчетам.

Под взаимными расчетами понимаются операции по передаче средств между бюджетами разных уровней бюджетной системы Российской Федерации, связанные с изменениями в налоговом и бюджетном законодательстве, передачей полномочий по финансированию расходов или передачей доходов, происшедшими после утверждения закона (решения) о бюджете и не учтенными законом (решением) о бюджете.

Особый порядок установлен для таких неналоговых доходов, как штрафы и иные суммы принудительного изъятия.

Бюджетный кодекс закрепляет деление доходов бюджетов, вне зависимости от их уровня в бюджетной системе, на собственные доходы бюджетов и регулирующие.

Собственные доходы бюджетов -- это доходы, закрепленные на постоянной основе полностью или частично за соответствующими бюджетами законодательством Российской Федерации.

К собственным доходам бюджетов относятся:

- -налоговые доходы, закрепленные за соответствующими бюджетами, бюджетами государственных внебюджетных фондов законодательством Российской Федерации; -неналоговые доходы, а также безвозмездные перечисления.

Финансовая помощь не является собственным доходом соответствующего бюджета, бюджета государственного внебюджетного фонда, несмотря на необходимость учета в доходах того бюджета, который является получателем финансовой помощи в форме дотаций, субвенций, субсидий или иной безвозвратной и безвозмездной передачи средств.

Регулирующие доходы бюджетов -- это федеральные и региональные налоги и иные платежи, по которым устанавливаются нормативы отчислений (в процентах) в бюджеты субъектов Российской Федерации или местные бюджеты на очередной финансовый год, а также на долговременной основе (не менее чем на три года) в зависимости от вида дохода.

Бюджетный кодекс не только закрепил общие положения о формировании доходов бюджетов, вне зависимости от их уровня в бюджетной системе, но и регламентировал доходы отдельных видов бюджетов: федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов.

В доходы федерального бюджета зачисляются:

1. Собственные налоговые доходы федерального бюджета, за исключением налоговых доходов, передаваемых в виде регулирующих доходов бюджетам других уровней бюджетной системы Российской Федерации.

Собственные налоговые доходы федерального бюджета предусмотрены налоговым законодательством. В Бюджетном кодексе в порядке бюджетного регулирования закрепляются два вида налоговых доходов федерального бюджета:

- -- таможенные пошлины, таможенные сборы и иные таможенные платежи; -- государственная пошлина. 2. Собственные неналоговые доходы формируются в соответствии с общими нормами Бюджетного кодекса, закрепляющими неналоговые доходы бюджетов вне зависимости от их уровня в бюджетной системе, в том числе:

Доходы от использования имущества, находящегося в государственной собственности, доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении органов государственной власти Российской Федерации,-- в полном объеме;

Доходы от продажи имущества, находящегося в государственной собственности,-- в порядке и по нормативам, которые установлены федеральными законами и другими нормативными правовыми актами органов государственной власти;

Часть прибыли унитарных предприятий, созданных Российской Федерацией, остающейся после уплаты налогов и иных обязательных платежей,-- в размерах, устанавливаемых Правительством Российской Федерации.

В доходах федерального бюджета также учитываются:

Прибыль Банка России -- по нормативам, установленным федеральными законами;

Доходы от внешнеэкономической деятельности;

Доходы от реализации государственных запасов и резервов.

- 3. Безвозмездные перечисления, которые могут поступать в процессе исполнения федерального бюджета, в том числе средства по взаимным расчетам из бюджетов субъектов Федерации. 4. Остаток средств федерального бюджета на конец предыдущего года.

В Бюджетном кодексе предусмотрен порядок передачи собственных доходов федерального бюджета в бюджеты других уровней в порядке бюджетного регулирования.

Собственные доходы федерального бюджета могут передаваться бюджетам субъектов Федерации и местным бюджетам по нормативам, устанавливаемым федеральным законом о федеральном бюджете на очередной финансовый год на срок не менее трех лет и федеральным законом "О финансовых основах местного самоуправления в Российской Федерации" . Срок действия нормативов может быть сокращен только в случае внесения изменений в налоговое законодательство.

Доходы федеральных целевых бюджетных фондов обособленно учитываются в доходах федерального бюджета по ставкам, установленным налоговым законодательством, и распределяются между федеральными целевыми бюджетными фондами и территориальными целевыми бюджетными фондами по нормативам, определенным федеральным законом о федеральном бюджете на очередной финансовый год.

Доходы бюджетов субъектов Федерации формируются за счет собственных и регулирующих налоговых доходов. Не учитываются доходы, передаваемые в порядке бюджетного регулирования местным бюджетам.

В доходы бюджетов субъектов Федерации полностью поступают также неналоговые доходы от использования имущества, находящегося в собственности субъектов Федерации, и доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении органов государственной власти субъектов Федерации.

Государственные расходы -- это часть финансовых отношений, обусловленная использованием централизованных и децентрализованных доходов государства. Они состоят из прямых расходов государства, осуществляемых через систему бюджетных и внебюджетных фондов, и расходов государственных предприятий, организаций, учреждений. И те, и другие расходы производятся в целях расширения производства, образования общественных фондов социального назначения и удовлетворения других потребностей государства.

В области государственных расходов перед государством стоят следующие основные задачи:

Сократить число федеральных целевых программ, обеспечить концентрацию бюджета на наиболее эффективных и социально значимых проектах;

Снизить расходы на содержание государственного аппарата;

Продолжить децентрализацию инвестиционного процесса, расширив практику государственно-коммерческого финансирования проектов;

Повысить эффективность использования ассигнований на национальную оборону и оборонный комплекс, концентрируя их на решении социальных проблем и перспективных научно-исследовательских работах;

Снизить уровень дотаций отдельным отраслям;

Усилить контроль за использованием бюджетных средств;

Обеспечить приоритетное финансирование расходов на науку, культуру, медицинское обслуживание, образование.

Принципы построения государственных расходов. Совокупность конкретных видов государственных расходов, тесно взаимосвязанных между собой, составляет систему государственных расходов. Организационное построение данной системы базируется на определенных принципах, устанавливаемых государством. К числу важнейших из них относятся: целевое направление средств, безвозвратность расходования государственных ресурсов, соблюдение режима экономии.

Целевое направление средств означает, что государственные расходы осуществляются строго по целевому назначению в соответствии с направлениями расходования, предусмотренными в финансовых планах. Основными целевыми направлениями государственных расходов в коммерческой сфере деятельности являются: капитальные вложения и финансирование оборотных средств; в некоммерческой -- заработная плата, затраты на текущее содержание, капитальные вложения и т. п.

Принцип безвозвратности расходования государственных ресурсов означает, что средства, использованные на финансирование народного хозяйства, социальные и другие цели, не нуждаются в обязательном их возмещении.

Достижению наибольшей результативности в процессе осуществления государственных расходов отвечает такой принцип их организации, как соблюдение режима экономии. Он может быть охарактеризован как система форм и методов последовательной минимизации затрат относительно получаемого результата. Этот принцип не всегда связан с сокращением расходов, но обязательно предполагает наиболее целесообразное их использование.

Формы финансирования государственных расходов:

Самофинансирование используется для покрытия расходов государственных предприятий за счет их собственных финансовых ресурсов.

Бюджетное финансирование применяется для обеспечения затрат, имеющих общегосударственное значение.

Кредитное обеспечение применяется, с одной стороны, государственными предприятиями, получающими банковские ссуды для покрытия своих текущих инвестиционных затрат, а с другой стороны, государственными структурами разного уровня управления, прибегающими к заимствованию денежных средств на финансовом рынке в форме государственных кредитов.

Бюджетное законодательство детально регламентирует расходы бюджетов. Бюджетный кодекс устанавливает не только общие положения о расходах бюджетов, вне зависимости от их уровня в бюджетной системе Российской Федерации, но и расходы отдельных видов бюджетов: федерального бюджета, бюджетов субъектов Федерации, местных бюджетов.

Формирование расходов бюджетов всех уровней бюджетной системы Российской Федерации базируется на единых методологических основах, нормативах минимальной бюджетной обеспеченности, финансовых затратах на оказание государственных услуг, устанавливаемых Правительством Российской Федерации.

Минимальная бюджетная обеспеченность -- минимально допустимая стоимость государственных или муниципальных услуг в денежном выражении, предоставляемых органами государственной власти или органами местного самоуправления в расчете на душу населения за счет средств соответствующих бюджетов.

Органы государственной власти субъектов Российской Федерации, органы местного самоуправления с учетом имеющихся финансовых возможностей вправе увеличивать нормативы финансовых затрат на оказание государственных, муниципальных услуг.

Группировка расходов бюджетов на текущие и капитальные устанавливается экономической классификацией расходов бюджетов Российской Федерации.

В составе капитальных расходов бюджетов может быть сформирован Бюджет развития. Порядок и условия формирования Бюджета развития определяются федеральным законом.

Бюджетное законодательство устанавливает различные формы расходов бюджетов:

Ассигнования на содержание бюджетных учреждений;

Средства на оплату товаров, работ и услуг, выполняемых физическими и юридическими лицами по государственным или муниципальным контрактам;

Трансферты населению;

Ассигнования на осуществление отдельных государственных полномочий, передаваемые на другие уровни власти;

Ассигнования на компенсацию дополнительных расходов согласно решениям органов государственной власти, приводящие к увеличению бюджетных расходов или уменьшению бюджетных доходов;

Бюджетные кредиты юридическим лицам (в том числе налоговые кредиты, отсрочки и рассрочки по уплате налогов и платежей и другие обязательства);

Субвенции и субсидии физическим и юридическим лицам;

Инвестиции в уставные капиталы действующих или вновь создаваемых юридических лиц;

Бюджетные ссуды, дотации, субвенции и субсидии бюджетам других уровней бюджетной системы Российской Федерации, государственным внебюджетным фондам;

Кредиты иностранным государствам;

Средства на обслуживание и погашение долговых обязательств, в том числе государственных или муниципальных гарантий.

Одной из форм расходов бюджетов являются трансферты населению, т. е. бюджетные средства для финансирования обязательных выплат населению: пенсий, стипендий, пособий, компенсаций, других социальных выплат, установленных законодательством Российской Федерации, законодательством субъектов Федерации, правовыми актами органов местного самоуправления. Одной из форм расходов бюджетов, предусмотренных Бюджетным кодексом, является финансирование инвестиций, осуществляемое при включении соответствующих объектов в федеральную целевую программу, региональную целевую программу либо по решению федерального органа исполнительной власти, органа исполнительной власти субъекта Федерации или органа местного самоуправления.

Бюджетное законодательство предусматривает создание резервных фондов органов исполнительной власти и органов местного самоуправления. Размер резервных фондов в федеральном бюджете не может превышать 3 % утвержденных расходов федерального бюджета.

Размер резервных фондов в бюджетах субъектов Федерации устанавливается органами законодательной (представительной) власти субъектов Федерации при утверждении их бюджетов на очередной финансовый год.

Похожие статьи

-

Экономическая сущность расходов бюджета проявляется во множестве видов расходов. Каждый вид расходов обладает качественной и количественной...

-

Виды государственных доходов - Анализ состояния государственного бюджета России в 2013-2015 годы

Центральное место в системе государственных доходов занимают налоговые поступления от юридических и физических лиц (налог на добавленную стоимость,...

-

Понятия о Государственном бюджете, Сущность и особенности Государственного бюджета - Дефицит бюджета

Сущность и особенности Государственного бюджета Государственный бюджет - это денежный фонд, который используется на уровне государства, чтобы...

-

Понятие и сущность государственного бюджета как основного ресурса финансовых отношений Финансовые ресурсы Российской Федерации включают следующие звенья...

-

Сущность и экономическая значимость доходов государства Центральное место в системе государственных финансов занимают Государственный бюджет и Бюджеты...

-

Бюджетная политика, Доходы бюджета - Государственный бюджет

Бюджетная политика государства регулирует финансовые потоки между секторами национальной экономики, формирует государственные фонды денежных ресурсов и...

-

Бюджеты субъектов Российской Федерации входят во второй уровень бюджетной системы. Бюджет субъекта РФ - это форма образования и расходования денежных...

-

Экономическое содержание доходов федерального бюджета Доходы бюджета - это экономические отношения между государством - с одной стороны, и хозяйствующими...

-

Бюджет субъекта РФ - это консолидированный бюджет, который включает собственно региональный бюджет, а также окружной (так называемые местные бюджеты)....

-

В формировании доходов государства важная роль принадлежит неналоговым доходам. Они отличаются от налогов особенностями форм платежей и методов...

-

Анализ расходной части федерального бюджета Российской Федерации на 2003 год Таблица 2. Расходы федерального бюджета РФ (2001-2004 гг.) согласно...

-

История развития межбюджетных отношений в России - Формирование доходов бюджетов

Какие уроки можно извлечь из истории развития межбюджетные отношения в Российской Федерации? Как распределялись нормативы отчислений от налогов? Как...

-

Содержанием государственного бюджета является подлежащая перераспределению часть национального дохода. Бюджет организован в виде баланса доходов и...

-

Федеральный бюджет по сути своей является главным финансовым планом государства, регулирующим общую сумму доходов и расходов, направляемых на решение...

-

Экономическая сущность местных бюджетов проявляется в их назначении. Они выполняют следующие функции: Годин А. М., Подпорин И. В. Бюджет и бюджетная...

-

Местный бюджет - это централизованный фонд финансовых ресурсов отдельного муниципального образования, формирование, утверждение и исполнение, а также...

-

Государственные и региональные финансы, Бюджет, внебюджетные фонды - Бюджетная система РФ

Бюджет, внебюджетные фонды Согласно Бюджетному кодексу Российской Федерации, "бюджет - форма образования и расходования фонда денежных средств,...

-

Доходная база бюджетов В чем заключается концепция бюджетного федерализма? Как формируется доходная часть региональных и местных бюджетов? С помощью...

-

Расходы федерального бюджета - Бюджетное устройство Российской Федерации

Расходы федерального бюджета - это денежные средства, направляемые из федерального бюджета на финансовое обеспечение задач и функций государства....

-

Расходы бюджета - Бюджетное устройство Российской Федерации

По мнению В. В. Ковалева расходы бюджета - это экономические отношения, возникающие по поводу использования доходов, находящихся в распоряжении органов...

-

Практическая часть - Государственный бюджет

Задание №1 1. Доходы государственных внебюджетных фондов в РФ: - обязательные страховые взносы; - амортизационные отчисления организаций; - бюджетные...

-

Виды бюджета - Государственный бюджет

При формировании бюджета важное значение имеет достижение его сбалансированности, т. е. равенство доходной и расходной частей. Превышение дохода над...

-

Расходы федерального бюджета - это денежные средства, направляемые на финансирование затрат общегосударственного характера. Они выражают экономические...

-

Конкретные виды доходных поступлений в региональный бюджет характеризуются большим разнообразием, что обусловлено, с одной стороны, наличием в рыночной...

-

Доходы страны важны для всего экономического общества в целом, для этого государство должно изыскать резервы увеличения доходов бюджета. Поэтому...

-

Общая ситуация в стране В Главе 1 были описаны условия, в которых региональные и местные власти функционируют, из чего складывается доходная часть их...

-

Каждое государство для реализации присущих ему функций имеет доходы, которые представляют из себя денежные или материальные ресурсы, поступающие...

-

Виды и особенности Государственного бюджета, Понятие дефицита и профицита - Дефицит бюджета

Понятие дефицита и профицита При принятии закона о бюджете на очередной период доходы и расходы при планировании бюджета могут не совпадать и, как...

-

Межбюджетными отношениями являются отношения между республиканским и местными бюджетами, а также между республиканским и основаны на четком разграничении...

-

Расходы бюджета - Государственный бюджет

Расходы бюджета выполняют свое функциональное назначение, вытекающее из основных функций государства (государственное управление, международная...

-

Понятие и сущность государственного бюджета Государственный бюджет доход кыргызский Учение о государственном бюджете является частью науки о финансах и...

-

Возможные направления развития - Формирование доходов бюджетов

Уровень финансовой независимости властей субъектов РФ и муниципальных образований Каков необходимый уровень бюджетной централизации для России? Нужно ли...

-

Расходная часть бюджета РФ на 2004 год утверждена в сумме 2 659 447,0 млн. рублей и по доходам в сумме 2 742 850,4 млн. рублей исходя из прогнозируемого...

-

Введение - Анализ динамики расходов консолидированного бюджета Российской Федерации (2003-2004 гг.)

Центральное место в финансовой системе любого государства занимает государственный бюджет - это используемый правительством денежный фонд для...

-

Правовые основы функционирования системы государственных доходов и расходов Законодательные основы формирования государственных доходов и расходов были...

-

Система доходов бюджетов. Классификация и структура доходов бюджетов Статья 20. Классификация доходов бюджетов (в ред. Федерального закона от 26.04.2007...

-

Введение - Особенности формирования доходов бюджетов бюджетной системы Российской Федерации

Бюджет доход государство политика Одним из наиболее важных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование,...

-

Федеральный бюджет на среднесрочную перспективу создает предпосылки для роста инвестиций в российскую экономику, условия для повышения ее...

-

Решение данной задачи Министерством осуществляется путем реализации следующих мероприятий: Организация работы по реализации Плана мероприятий по...

-

Доходы федерального бюджета - Бюджетное устройство Российской Федерации

Доходы федерального бюджета - это денежные средства, поступающие в безвозмездном порядке в соответствии с бюджетным и налоговым законодательством...

Понятие доходов и расходов государственного бюджета - Государственный бюджет