Анализ финансирования деятельности учреждения - Оценка экономической эффективности инвестиционного проекта на примере Муниципального бюджетного учреждения

Анализ будем проводить с разделением расходов на фактические и кассовые расходы. Кассовые расходы отражаются в учете в момент получения наличных средств или перечисления денежных средств с текущего бюджетного или регистрационного счета. Возмещение кассовых расходов отражается в момент зачисления на такой счет сумм, внесенных, например, по объявлению о взносе наличных или перечисленных дебиторами согласно платежному поручению. Фактические - в момент их совершения согласно актам списания, накладным, актам выполненных работ, приема-передачи, счетов-фактур и т. д. На практике осуществление кассовых и фактических расходов обычно совпадает во времени - см. данные таблицы 9.

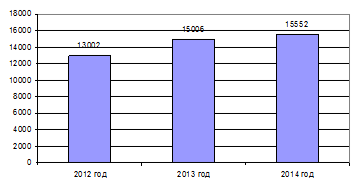

Как показывают данные анализа - в 2013 году фактические расходы по МБУ К ДМ г. Нефтекамск РБ выросли на 15,41%, а в 2014 году - на 3,63% - см. данные рисунка 4.

Необходимо отметить, что практически по всем статьям сметы расходов МБУ К ДМ г. Нефтекамск РБ фактические затраты оказались несколько ниже кассовых расходов.

Это обусловлено тем, что акты списания, накладные, акты выполненных работ, приема-передачи, счета-фактуры были получены и акцептованы позже перечисления денежных средств с расчетного счета.

Полностью совпали кассовые и фактические расходы лишь по статьям, связанным с выплатой заработной платы и оплаты книгоиздательской продукции.

Необходимо отметить, что более высокие темпы прироста сметных расходов в 2013 году по сравнению с 2014 годом объясняются тем, что в 2013 году был повышение размера оплаты труда шло более высокими темпами, нежели в 2014 году.

Таблица 9 - Анализ финансирования МБУ К ДМ г. Нефтекамск РБ, тыс. руб.

|

Статья сметы |

2012 год |

2013 год |

2014 год |

Изменение фактических расходов за 2012-2013 гг., % |

Изменение фактических расходов за 2012-2013 гг., % | |||

|

Кассовые |

Фактические |

Кассовые |

Фактические |

Кассовые |

Фактические | |||

|

Расходы - всего |

13052 |

13002 |

15054 |

15006 |

15610 |

15552 |

15,41 |

3,63 |

|

В том числе: |

- |

- |

- |

- |

- |

- |

- |

- |

|

Увеличение стоимости основных средств, в т. ч. |

166 |

162 |

198 |

180 |

204 |

196 |

11,11 |

8,08 |

|

-приобретение вычислительной техники и оргтехники |

75 |

75 |

0 |

0 |

60 |

60 |

-100,00 |

- |

|

-приобретение мебели |

91 |

87 |

198 |

180 |

144 |

136 |

106,90 |

-22,22 |

|

Увеличение стоимости материальных запасов |

62 |

56 |

70 |

68 |

80 |

76 |

21,43 |

11,43 |

|

Заработная плата |

9040 |

9040 |

9900 |

9900 |

10520 |

10520 |

9,51 |

6,26 |

|

Начисления на выплаты по оплате труда |

3074 |

3074 |

2970 |

2970 |

3156 |

3156 |

-3,38 |

6,26 |

|

Прочие выплаты |

700 |

688 |

720 |

716 |

746 |

740 |

4,07 |

3,33 |

|

Книгоиздательская продукция |

46 |

46 |

50 |

50 |

52 |

52 |

8,70 |

4,00 |

|

Услуги связи |

94 |

80 |

102 |

96 |

118 |

104 |

20,00 |

7,84 |

|

-услуги телефонной связи |

10 |

10 |

11 |

11 |

12 |

12 |

10,00 |

9,09 |

|

-услуги Интернет |

3 |

3 |

4 |

4 |

5 |

5 |

33,33 |

20,00 |

|

-почтовые расходы |

81 |

67 |

87 |

81 |

101 |

87 |

20,90 |

7,13 |

|

Транспортные услуги |

10 |

8 |

14 |

12 |

16 |

14 |

50,00 |

14,29 |

|

Коммунальные услуги, в т. ч. |

384 |

380 |

412 |

408 |

503 |

460 |

7,37 |

12,62 |

|

-оплата электроснабжения |

96 |

96 |

98 |

98 |

122 |

122 |

2,08 |

24,49 |

|

-оплата ХВС и водоотведения |

29 |

29 |

30 |

30 |

33 |

34 |

3,45 |

13,33 |

|

-вывоз мусора |

11 |

11 |

12 |

12 |

12 |

12 |

9,09 |

0,00 |

|

-оплата теплоснабжения |

248 |

244 |

272 |

268 |

336 |

292 |

9,84 |

8,82 |

|

Работы, услуги по содержанию имущества |

14 |

12 |

16 |

14 |

16 |

14 |

16,67 |

0,00 |

|

Прочие работы, услуги |

46 |

40 |

52 |

48 |

64 |

60 |

20,00 |

23,08 |

|

Прочие расходы |

142 |

140 |

156 |

148 |

162 |

160 |

5,71 |

7,69 |

Рисунок 4 - Динамика фактических расходов по смете МБУ К ДМ г. Нефтекамск РБ, тыс. руб.

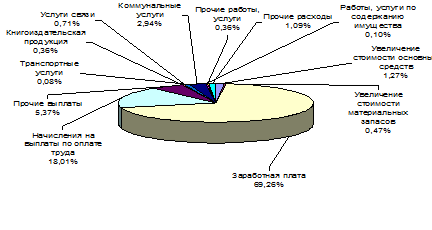

Рисунок 5 - Структура финансирования МБУ К ДМ г. Нефтекамск РБ по данным за 2012 год, %

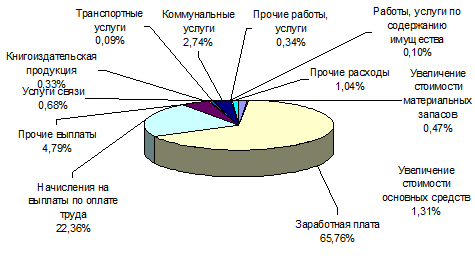

Рисунок 6 - Структура финансирования МБУ К ДМ г. Нефтекамск РБ по данным за 2013 год, %

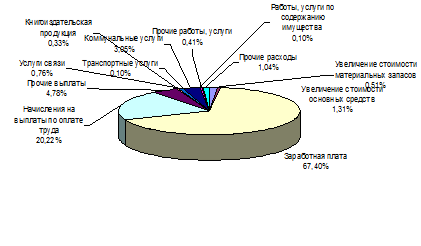

Рисунок 7 - Структура финансирования МБУ К ДМ г. Нефтекамск РБ по данным за 2014 год, %

Как показывают результаты исследования - в структуре бюджетного финансирования МБУ К ДМ г. Нефтекамск РБ преобладают расходы на заработную плату и начисления по оплате труда (в 2012 году их совокупная доля составила 87,27%, в 2013 году уже 88,12%, в 2014 году - 87,62%. Второе место в структуре сметного финансирования занимают расходы на оплату коммунальных услуг.

Если рассмотреть структуру расходов более подробно, то в структуре расходов на увеличение стоимости основных средств можно выделить расходы на приобретение вычислительной техники и оргтехники, а также расходы на приобретение мебели.

При этом следует отметить, что основная часть расходов, связанных с увеличением стоимости основных средств, идет на приобретения мебели для групп.

Финансирование увеличения стоимости материальных связано с приобретением методических материалов, литературы, подписных изданий, а также с приобретением канцелярских товаров.

Расходы, связанные с выплатами персоналу включают в себя заработную плату, начисления на выплату по оплате труда, а также прочие выплаты.

Расходы на услуги связи включают в себя оплату услуг телефонной связи, услуг Интернет, почтовых расходов. Как показывают данные таблицы 4 - в структуре расходов на оплату услуг связи наибольшую часть занимают почтовые расходы. Данный вид расходов обусловлен необходимостью ведения переписки.

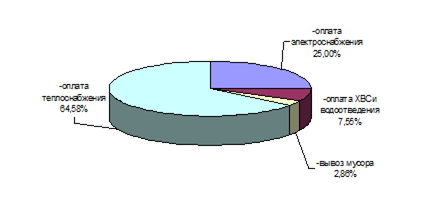

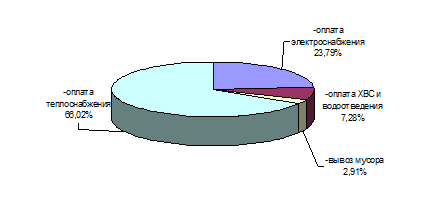

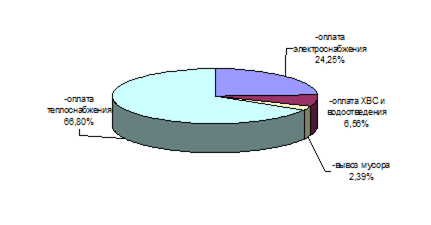

Как было указано выше, значительную часть в структуре сметы расходов МБУ К ДМ г. Нефтекамск РБ занимают коммунальные расходы. Так, если в 2012 году сумма коммунальных расходов составляла 380 тыс. руб., то в 2014 году она выросла до 460 тыс. руб. Рост коммунальных расходов обусловлен как увеличением расхода энергоресурсов, так и ростом тарифов на коммунальные услуги.

В структуре коммунальных расходов преобладают расходы на оплату отопления. Второе место в структуре коммунальных расходов занимают расходы на электроснабжения. При этом следует отметить, что темпы роста расходов на отопление выше темпов роста других коммунальных расходов. Это обусловлено ростом теплопотерь здания.

Рисунок 8 - Структура расходов на оплату коммунальных услуг в 2012 году, %

Рисунок 9 - Структура расходов на оплату коммунальных услуг в 2013 году, %

Рисунок 10 - Структура расходов на оплату коммунальных услуг в 2014 году, %

Похожие статьи

-

Приведем сравнительный анализ сметных расходов в динамике за три года в таблице 1. Динамика финансирования больницы №1 в целом положительна, так как в...

-

Основные показатели финансового состояния учреждения - степень обеспеченности денежными средствами и соблюдение финансовой дисциплины, поэтому содержание...

-

Ресурс - количественная мера возможности выполнения какой-либо деятельности; условия, позволяющие с помощью определенных преобразований получить желаемый...

-

Для предприятий, пользующихся заемными средствами, важен анализ цены заемного капитала, поскольку высокая стоимость заемных финансовых ресурсов может...

-

Сфера культуры традиционно рассматривается в качестве эффективного инструмента расширенного воспроизводства человеческого потенциала, соответствующего...

-

В условиях реформирования российской экономики в рамках развития рыночных отношений значительно усилилась потребность в теоретическом осмыслении новой...

-

Инвестиции - важнейший и наиболее дефицитный экономический ресурс, использование которого способствует росту эффективности производства и...

-

Общая характеристика учреждения Муниципальное бюджетное учреждение городского округа город Нефтекамск Республики Башкортостан "Комитет по делам молодежи...

-

При составлении технико-экономического обоснования (ТЭО) инвестиционного проекта допускается следящая последовательность тематических частей [3]: -...

-

Янковский К. П. предлагает для оценки экономической эффективности инвестиционного проекта использовать метод простой (бухгалтерской) нормы прибыли...

-

Выполним анализ основных результатных показателей работы МБУ К ДМ г. Нефтекамск РБ. С этой целью воспользуемся данными таблицы 8. Таблица 8 - Основные...

-

Рассмотрим схему алгоритма решения данной задачи, построенную по модульному принципу (рис. 7). При этом работа пользователя с представленным программным...

-

Анализ возможных выходов из проекта - Оценка эффективности венчурного финансирования

Выход из финансируемого проекта является самой значимой частью для инвестора и заключительным этапом финансирования проекта. Инвестор заинтересован в...

-

Доходы от платных услуг, оказываемых учреждением культуры, играют важную роль в формировании и использовании средств учреждением. Поэтому внебюджетные...

-

Результаты финансово-хозяйственной деятельности кооператива могут быть получены как в виде прибыли, так и в виде убытков в зависимости от уровня...

-

Динамичное и эффективное развитие инвестиционной деятельности предприятий является необходимым условием стабильного функционирования и развития...

-

Расчет затрат по проекту Инвестиционный проект сеть затрата Капитальные вложения - затраты труда, материально-технических ресурсов, денежных средств на...

-

Модернизация российской экономики остается приоритетной задачей социально-экономического развития, в связи с чем, структура расходов бюджетов всех...

-

Бюджетное учреждение (по бюджетному законодательству Российской Федерации) - организация, созданная органами государственной власти Российской Федерации,...

-

Финансирование муниципальный культура платный Бюджетный процесс и финансирование сферы культуры Бюджетный процесс - это регламентируемая нормами права...

-

Оценке эффективности венчурного проекта уделяется особое внимание. Только после этапа оценки проекта инвестор может окончательно понять, выгодным ли...

-

Рассмотрим взаимоотношения между двумя важнейшими экономическими категориями - эффект и эффективность. Очевидна единая направленность этих категорий. И...

-

Понятие и сущность инвестиционного проекта По мнению Виленского В. П. - в реальной экономической жизни инвестиции приобретают форму инвестиционных...

-

На 2013 год бюджет Фонда социального страхования по региональному отделению в целом исполнен по доходам 3 212 753,6 тыс. рублей и по расходам 3745182,45...

-

Описание проекта компании "ЭкоЗдрав" и анализ отрасли 1970 - 1980 годы нашего века были посвящены разоблачению преступлений против природы и страстным...

-

Организационно-экономическая характеристика государственного учреждения Забайкальского регионального Фонда социального страхования Российской Федерации...

-

Как отмечалось ранее, рост финансовой устойчивости возможен за счет реализуемой продукции и за счет снижения затрат живого и общественного труда. За счет...

-

Основные экономические показатели деятельности предприятия ООО "ЛУКОЙЛ" приведены в табл. 3. Таблица 3 Основные экономические показатели деятельностиООО...

-

Организационно - экономическая сущность задачи Задача относится к подсистеме "Складской учет" и решается в комплексе задач оптового приобретения товаров....

-

Анализ актива баланса Анализ финансового состояния предприятий осуществляется в основном по данным годовой и квартальной бухгалтерской отчетности и в...

-

Общая характеристика учреждения МБУК "Карпогорский культурный центр" Муниципальное бюджетное учреждение культуры "Карпогорский культурный центр""...

-

Инвестиционный проект и его экономическое значение Реализация целей инвестирования предполагает формирование инвестиционных проектов, которые...

-

Характеристика инвестиционного проекта преприятия Компания ООО "Аптека "Фарма-Плюс" успешно работает с 1998 года. Компания имеет сеть аптек, несколько...

-

Оценка эффективности реального инвестиционного проекта - Инвестиционная деятельность предприятия

В системе управления реальными инвестициями оценка эффективности инвестиционных проектов представляет собой один из наиболее ответственных этапов. От...

-

Характеристика приоритетных направлений совершенствования финансирования учреждения культуры МБУК "Карпогорский культурный центр" Рост экономических...

-

После выхода России на Всемирную торговую площадку, поддержание конкурентоспособности является приоритетным направлением отечественной политики уже много...

-

Проведем анализ себестоимости продаж торгового предприятия. С этой целью необходимо воспользоваться данными табл. 12. Как показывают данные табл. 12, в...

-

В условиях современной рыночной экономики, предполагающей высокую степень финансово-хозяйственной самостоятельности организаций, острую конкурентную...

-

Дефицит собственных финансовых средств, образующихся у предприятий в процессе их хозяйственной деятельности, обусловливает их стремление в отыскании...

-

Характеристика технико-экономической деятельности ООО "Стапри" Приказом Министра тракторного и сельскохозяйственного машиностроения завод...

Анализ финансирования деятельности учреждения - Оценка экономической эффективности инвестиционного проекта на примере Муниципального бюджетного учреждения