Анализ доходной части бюджета МО "Курумканский район" - Бюджетирование на предприятии

Анализ формирования доходных поступлений органов местного самоуправления имеет принципиальное значение для исследования особенностей функционирования местных бюджетов.

Основным направлением анализа доходов бюджета МО "Курумканский район" являются определение структуры и динамики доходов; выявление тенденции в формировании доходов.

Таблица 3. Доходы бюджета МО "Курумканский район" за 2009-2011 гг. (тыс. руб.)

|

Наименование показателя |

2009 |

2010 |

2011 |

Темп роста, % | |||

|

Тыс. руб. |

Уд. Вес, % |

Тыс. руб. |

Уд. Вес, % |

Тыс. руб. |

Уд. Вес, % | ||

|

Налоговые доходы |

24077 |

5,11 |

26644 |

5,75 |

28819 |

5,23 |

119,7 |

|

Неналоговые доходы |

10439 |

2,21 |

17175 |

3,70 |

14840 |

2,69 |

142,1 |

|

Безвозмездные Поступления |

436957 |

92,68 |

420088 |

90,55 |

507248 |

92,08 |

116 |

|

Итого доходов: |

471473 |

100 |

463907 |

100 |

550907 |

100 |

116,8 |

Анализируя структуру доходов бюджета представленную в таблице 3 необходимо отметить, что темп роста по налоговым доходам в 2011 г. в сравнении 2009 г. составил -119,7%, по неналоговым - 142,1%.

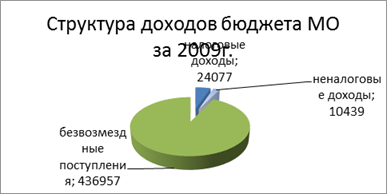

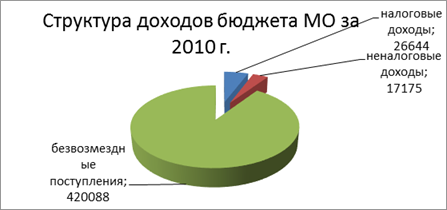

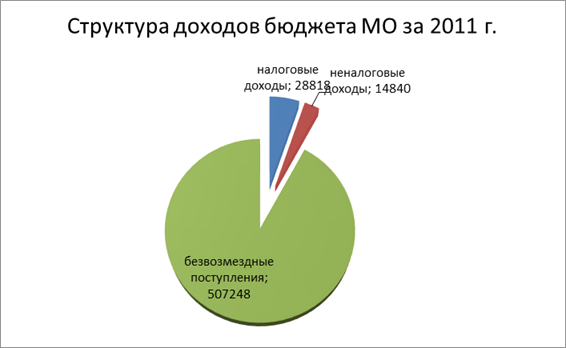

Далее рассмотрим составляющие части доходов бюджета: налоговые, неналоговые и безвозмездные. Графически структура доходов бюджета МО "Курумканский район" за 2009-2011 гг. изображены на рисунках 3, 4 и 5.

Рисунок 3. Структура доходов бюджета МО "Курумканский район" за 2009 г.

Рисунок 5. Структура доходов бюджета МО "Курумканский район" за 2010 г.

Рисунок 6. Структура доходов бюджета МО "Курумканский район" за 2011 г.

Из данных рисунков мы видим что, наибольшую часть доходов, как и во всех муниципальных образованиях, составляют безвозмездные поступления из бюджетов РФ. (92,08%). Доля собственных доходов в общем объеме доходов составляет 7,92%.

Таблица 4. Структура налоговых доходов МО "Курумканский район" за 2009-2011 гг. (тыс. руб.)

|

Наименование показателя |

2009 |

2010 |

2011 |

Темп роста, % | |||

|

Тыс. руб. |

Уд. вес, % |

Тыс. руб. |

Уд. вес, % |

Тыс. руб. |

Уд. вес, % | ||

|

Налог на доходы физ. лиц |

20572 |

85,44 |

22041 |

82,72 |

21472 |

74,51 |

104,4 |

|

Налоги на совокупный доход |

2455 |

10,20 |

2670 |

10,02 |

2862 |

9,93 |

127,5 |

|

Налог на имущество физ. лиц |

311 |

1,29 |

1028 |

3,86 |

1845 |

6,40 |

593,4 |

|

Государственная пошлина |

722 |

3,00 |

872 |

3,27 |

2624 |

9,11 |

363,4 |

|

Задолженность и перерасчеты по отмененным налогам. |

17 |

0,07 |

33 |

0,13 |

16 |

0,05 |

94,1 |

|

Итого: |

24077 |

100 |

26644 |

100 |

28819 |

100 |

119,7 |

Анализ структуры налоговых доходов за 2011 год показывает, что наибольший удельный вес в сумме поступлений доходов занимают: налог на доходы физических лиц - 74,51%, налоги на совокупный доход - 9,93%.

Налог на доходы физических лиц. Основным доходным источником в структуре собственных доходов является налог на доходы физических лиц. За 2011 год поступило 21472 тыс. руб. Это по сравнению с 2009 г. на 900 тыс. руб. меньше. Снижение уровня поступлений связано с сокращением ФОТ по учреждениям и организациям, финансируемых из местного бюджета в 2011 г. на 10% на основании заключенного соглашения с Министерством финансов РБ.

Налоги на совокупный доход возросли в связи с уплатой задолженности за предыдущие годы (127%).

Налог на имущество физических лиц поступил в бюджет в 2011 г. на 1534 т руб. больше чем в 2009 г., что составило рост на 593%, ввиду погашения задолженности за предыдущие годы и увеличения количества налогоплательщиков - в связи с оформлением права собственности на имущество и земельные участки.

Государственная пошлина за 2011 год поступила в сумме 2624,5 тыс. руб. по сравнению с 2009 годом поступило больше на 1902 тыс. руб. в связи с изменением законодательства, увеличением размера ставок государственной пошлины. Темп роста составил 363,3%.

Как видно из таблицы, поступления возрастают с каждым годом. Динамику удельного веса налоговых доходов можно оценить как положительную, отражающую процесс упорядочения изменений налогового законодательства, изменений порядка зачисляемых платежей по уровням бюджетной системы РФ.

В составе собственных доходов местного бюджета предусматриваются поступления неналоговых платежей.

Таблица 5. Структура неналоговых доходов МО "Курумканский район" за 2009-2011 гг. (тыс. руб.)

|

Наименование показателя |

2008 |

2009 |

2010 |

Темп роста, %. | |||

|

Тыс. руб. |

Уд. вес, % |

Тыс. Руб. |

Уд. вес, % |

Тыс. руб. |

Уд. вес, % | ||

|

Доходы от использования муниципального имущества |

1976 |

18,93 |

3190 |

18,57 |

1727 |

11,64 |

87,4 |

|

Прочие доходы от платных услуг |

4169 |

39,94 |

6743 |

39,26 |

6098 |

41,09 |

146,3 |

|

Доходы от реализации имущества |

996 |

9,54 |

1306 |

7,60 |

1316 |

8,87 |

132,1 |

|

Штрафы, сакции и возмещение ущерба. |

863 |

8,27 |

865 |

5,04 |

1231 |

8,30 |

142,6 |

|

Прочие неналоговые доходы. |

2435 |

23,32 |

5071 |

29,53 |

4468 |

30,10 |

190,5 |

|

Итого: |

10439 |

100 |

17175 |

100 |

14840 |

100 |

142,1 |

В структуре неналоговых доходов наибольшие суммы поступлений обеспечиваются за счет доходов от платных услуг (41,09%), также большой процент удельного веса (30,10%) занимает поступления от прочих неналоговых доходов. В состав прочих неналоговых доходов входят концессионная плата (в связи с реформированием систем ЖКХ и передачей объектов ЖКХ во владение и пользование заключены концессионные соглашения с частными предприятиями, которые оплачивают концессионную плату). Наблюдается снижение поступления неналоговых доходов.

В частности доходы от использования муниципального имущества снизились на 1463 тыс. руб. (54%) Снижение связано с уменьшением арендной платы из-за оформления гражданами земельных участков в собственность (соответственно увеличились налоговые доходы), также уменьшились доходы от сдачи в аренду зданий.

Также мы видим снижение доходов от оказания платных услуг на 10%, это произошло в связи с передачей одного из курортов в частную собственность.

Штрафы, санкции, возмещение ущерба поступили на 366 тыс. руб. больше в связи с изменением законодательства, увеличением размеров штрафов.

Прочие неналоговые доходы снизились в 2011 г. на 603 тыс. руб. в связи с образовавшейся кредиторской задолженностью по концессионной плате. Таким образом, уровень доходов местного бюджета не позволяет реализовать собственную инвестиционную и социальную политику, при этом не конца используются резервы увеличения собственных доходов поселения - "земельные" поступления, стимулирование оформления местными предпринимателями трудовых контрактов со своими работниками, легализация доходов от предпринимательской деятельности.

Итак, за 2011 год в консолидированный бюджет муниципального образования "Курумканский район" поступило налоговых и неналоговых доходов в сумме 43659 тыс. руб. Возрастает доля налоговых и неналоговых доходов в консолидированном бюджете района: в 2009 году 7,3%, за 2011 г. - 7,9%.

Анализ показывает, что основную долю в структуре собственных доходов занимают следующие виды поступлений:

- - налог на доходы физических лиц 49,2% (21472 тыс. руб.); - налоги на совокупный доход 6,5% (2862 тыс. руб.); - налог на имущество 4,0% (1845 тыс. руб.); - государственная пошлина 6% (2624 тыс. руб.); - доходы от оказания платных услуг 13,9% (6098 тыс. руб.) - доходы от использования имущества, находящегося в государственной и муниципальной собственности 3,9% (1727 тыс. руб.); - доходы от продажи материальных и нематериальных активов 3,0% (1316 тыс. руб.); - штрафы, санкции, возмещение ущерба 2,8% (1231 тыс. руб.); - прочие неналоговые доходы 10,3% (4468 тыс. руб.).

В структуре налоговых и неналоговых доходов наибольший удельный вес приходится на налоговые поступления - 66%.

Местный бюджет МО "Курумканский район" находится практически в полной зависимости от бюджета вышестоящего уровня, район является на более чем на 90% дотационным. Финансовая помощь складывается из дотаций, субвенций, субсидии и иных межбюджетных трансфертов.

Таблица 6. Объем безвозмездных поступлений МО "Курумканский район" за 2009-2011 гг. (тыс. руб.)

|

Наименование показателя |

2009 |

2010 |

2011 |

Темп Роста, % | |||

|

Тыс. руб. |

Уд. вес, % |

Тыс. руб. |

Уд. Вес, % |

Тыс. руб. |

Уд. Вес, % | ||

|

Безвозмездные поступления в т. ч: |

436957 |

100 |

420088 |

100 |

507248 |

100 |

116 |

|

Дотации |

161294,5 |

36,9 |

197138,2 |

46,9 |

182241,3 |

35,9 |

113 |

|

Субсидии |

131741,1 |

30,1 |

86767,1 |

20,6 |

189497,1 |

37,3 |

143,8 |

|

Субвенции |

133813,3 |

30,6 |

129127,5 |

30,7 |

123998 |

24,4 |

92,6 |

|

Иные межбюдж. трансферты |

10108,1 |

2,4 |

7055,2 |

1,8 |

11511,6 |

2,4 |

113,8 |

По данной таблице видно, что финансирование дотации для выравнивания бюджета в 2009-2011 г. проводилось в соответствии с индексацией уровня зарплаты, потребительских цен на обеспечение нужд социальных учреждений.

В бюджет поступали субсидии на целевое софинансирование на строительство объектов для обеспечения планомерного развития учреждений образования и медицинского обслуживания. Было построено и сдано в эксплуатацию здание средней школы в с. Арзгун. В районной больнице взамен двух маленьких неблагоустроенных зданий роддома и детской больницы построено двухэтажное благоустроенное здание акушерско-педиатрического корпуса. Здание введено в эксплуатацию в 2010 г. Поэтому финансирование субсидий было увеличено (143%). Все это выполняется в свете реализации программы социального развития Курумканского района.

Финансирование по субвенции на выполнение передаваемых местному бюджету государственных полномочий субъектов РФ за анализируемый период сохранялось на уровне без резких изменений.

По проведенному анализу видно, что район по своему экономико-географическому положению испытывает осложнения и ограничения хозяйственной деятельности на территории. Это обусловливает низкие собственные доходы и высокую дотационность.

Похожие статьи

-

Государственный бюджет Общий объем доходов государственного бюджета за 2010 год составил 45 480, 8 млн. сомов или 96, 3% от установленного планового...

-

Формирование доходной части областного бюджета Курской области на 2015-2016 год Формирование доходной части областного бюджета и консолидированного...

-

Анализ бюджета МО "Курумканский район" за 2009-2012&;nbsp;гг. - Бюджетирование на предприятии

Исполнение бюджета - это этап бюджетного процесса, который начинается с момента утверждения закона о бюджете и продолжается в течение финансового года....

-

Доходы бюджета Ибресинского района образуются за счет налоговых и неналоговых доходов, а также за счет доходов от предпринимательской деятельности (до...

-

В проекте бюджета на 2009 год расходы МО "Курумканский район" были запланированы в сумме 470669,9 тыс. руб., а исполнены на 466109 тыс. руб. или на...

-

Анализ объема и структуры прямых налогов, зачисляемых в бюджет Республики Татарстан - Финансы фирмы

Состав и структуру поступлений налоговых доходов бюджета Республики Татарстан за 2010 - 2012гг. представим в таблице (таблица 3.1). Таблица 3.1 - Состав...

-

Анализ формирования доходов госбюджета и новая система межбюджетных отношений Доходы бюджетов представляет собой часть национального дохода, подлежащую...

-

Бюджет субсидия доходный расходный Для того чтобы сформировать проект местного бюджета были рассчитаны доходная и расходная часть местного бюджета. При...

-

Основной задачей в области исполнения доходов бюджета является обеспечение полного и своевременного поступления налогов и других платежей и доходов в...

-

Организационно-правовая форма, цели и задачи Финансовое управление администрации муниципального образования "Курумканский район" (далее по тексту -...

-

В настоящее время основными задачами в области планирования расходов бюджета являются: - обеспечение концентрации средств бюджета на наиболее...

-

Экономическая сущность местных бюджетов проявляется в их назначении. Они выполняют следующие функции: Годин А. М., Подпорин И. В. Бюджет и бюджетная...

-

Совершенствование методов управления налоговыми поступлениями направлено на обеспечение оптимального состояния их объема, усиление контроля за...

-

В настоящее время сохраняется острая необходимость регулирования финансово-экономического потенциала регионов из-за крайне неравномерной территориальной...

-

Социально-экономическая характеристика МО "Курумканский район" Муниципальное образование "Курумканский район" представляет собой...

-

В целях сокращения уровня бедности в республике и содействия экономическому росту политика государственных расходов в 2010 году была направлена на...

-

Механизм разработки бюджета АО "БТА Банк" Финансовый план является неотъемлемой частью бизнес планирования предприятия. Он призван обобщить материалы,...

-

Виды государственных доходов - Анализ состояния государственного бюджета России в 2013-2015 годы

Центральное место в системе государственных доходов занимают налоговые поступления от юридических и физических лиц (налог на добавленную стоимость,...

-

Бухгалтерский баланс ОАО "НОВАТЭК" представлен в Приложении 1. Агрегированный баланс, построенный согласно методике, подробно описанной в Главе 2 данной...

-

Доходная база бюджетов В чем заключается концепция бюджетного федерализма? Как формируется доходная часть региональных и местных бюджетов? С помощью...

-

Общая ситуация в стране В Главе 1 были описаны условия, в которых региональные и местные власти функционируют, из чего складывается доходная часть их...

-

Конкретные виды доходных поступлений в региональный бюджет характеризуются большим разнообразием, что обусловлено, с одной стороны, наличием в рыночной...

-

Рассмотрим размер прибыли в ОАО "БКС" в динамике, для этого проведем горизонтальный анализ данных отчета о прибылях и убытках за 2009-2011 гг. Объект...

-

Характеристика ОАО "НОВАТЭК" - Анализ платежеспособности предприятия на примере ОАО "Новатэк"

ОАО "НОВАТЭК" - крупнейший в России независимый производитель природного газа и второй по добыче природного газа в России после ОАО "Газпром". На декабрь...

-

Доходы страны важны для всего экономического общества в целом, для этого государство должно изыскать резервы увеличения доходов бюджета. Поэтому...

-

Заключение - Бюджетирование на предприятии

Бюджет организационный доходный расходный Таким образом, в отчете отражены структура Финансового управления АМО "Курумканский район", проведен анализ...

-

Развитие японской экономики в последнюю четверть двадцатого века характеризуется интенсивной структурной перестройкой. Главные направления перестройки -...

-

Доходы бюджета ЗАТО Северск - Анализ состояния государственного бюджета России в 2013-2015 годы

Таблица 3 - Сравнение показателей доходов ЗАТО Северск Наименование раздела Факт 2014 Оценка 2015 Прогноз 2016 Налоговые доходы 722,8 744,1 783,6 В том...

-

В формировании доходов государства важная роль принадлежит неналоговым доходам. Они отличаются от налогов особенностями форм платежей и методов...

-

Анализ бюджета МО Сертолово - Сущность эффективного управления муниципальными финансами

За понятием местного бюджета скрывается огромное количество не только научных, но и практических проблем, выдвигаемых самой жизнью. Необходимость...

-

Какие действия региональных и местных властей могут увеличить поступления от налоговых и неналоговых доходов? Как может быть измерена заинтересованность...

-

Заключение - Анализ состояния государственного бюджета России в 2013-2015 годы

Государственный бюджет, являясь основным финансовым планом государства, главным средством аккумулирования финансовых средств, дает политической власти...

-

Доходная часть государственного бюджета и ее состав Государственный бюджет состоит из двух взаимосвязанных и взаимодополняющих частей: доходной и...

-

Цель и задачи анализа применения различных вариантов налогообложения малых предприятий На сегодняшний день вопрос выбора наиболее рационального варианта...

-

Налогообложение на финансовый результат регулируется следующими нормативными документами: а также ПБУ 18/02ПБУ 1/2011 Налоговый кодекс - основополагающий...

-

Бюджеты субъектов Российской Федерации входят во второй уровень бюджетной системы. Бюджет субъекта РФ - это форма образования и расходования денежных...

-

Бюджетная политика в 2011-2014 гг., в основном, направлена на уменьшение зависимости бюджетных обязательств от нефтегазовых и других сырьевых...

-

Общая характеристика и нормативное регулирование бюджет Ибресинского района Чувашской Республики Ибресинский район Чувашской Республики - муниципальное...

-

Налоговые доходы государственного бюджета Республики Саха (Якутия)

Статья посвящена налоговым доходам Республики Саха (Якутия). Рассмотрены поступления налогов в течение 2014-2015 гг. Также приводится прогноз на 2016 г....

-

Формирование и утверждение сбалансированного бюджета бюджета является первоочередной функцией Министерства Финансов и Правительства Российской Федерации....

Анализ доходной части бюджета МО "Курумканский район" - Бюджетирование на предприятии