АНАЛИЗ КЛЮЧЕВЫХ ИНДИКАТОРОВ, Анализ эффективности использования основного и оборотного капитала, Эффективность использования основного капитала - Анализ финансово-хозяйственной деятельности предприятия Пулл энд Беар

Анализ эффективности использования основного и оборотного капитала

Эффективность использования основного капитала

Существуют три основных показателя, характеризующих эффективность использования основного капитала. Это -- фондоотдача, фондоемкость и рентабельность основного капитала.

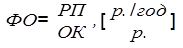

1. Фондоотдача (ФО) показывает, сколько реализованной продукции получается с одного рубля основного капитала:

2013 г. :

ФО=33000/10500=3.14 (р./год)

2014 г. :

ФО=34000/10600=3.21 (р./год)

Очевидно, что произошло увеличение показателя фондоотдачи. Это говорит о том, что увеличился выход реализованной продукции с одного рубля основного капитала на 0,07 р.

Одной из главных причин, ухудшающих показатель фондоотдачи, является медленное освоение вводимых в действие основных средств. И, напротив, сокращение сроков ввода в эксплуатацию новых объектов основных средств позволяет ускорить оборот производственных фондов и тем самым замедлить наступление морального износа основных средств предприятия, повысить эффективность его экономической деятельности.

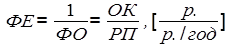

2. Фондоемкость (ФЕ) показывает, какой необходимо иметь основного капитала, чтобы произвести реализованной продукции на один рубль, и является величиной, обратной фондоотдаче:

2013 г. :

ФЕ= 1/3,14=1.32 (р./год)

2014 г. :

ФЕ=1/3,21=0.31(р/год)

Фондоемкость уменьшилась на 0.01 в результате увеличения основного капитала и при повышении реализованной продукции. Это хорошоо, т. к. уменьшенудельный расход вне оборотных активов.

Для повышения эффективности использования основного капитала необходимо уменьшить количество не применяемого в работе оборудования (продажа, аренда), быстро вовлекать в производство новую технику.

3. Рентабельность основного капитала (РОК) показывает, сколько прибыли предприятие получает с одного рубля основного капитала:

Рок=ПР/ОК*100%

2013 г. :

Прибыль=выруч-издержки

33000-(600+5220+8100+16500)=2580 (тыс. ден. е)

Рок=2580/10500*100=24,6%

- 2014 г. : 34000-(5860+550+8200+16600)=2790 (тыс. д. ед)

Рок=2790/10600*100=26,3%

Рентабельность основного капитала увеличилась на 1.7, что показывает увеличение прибыли с одного рубля основного капитала на 1.7к. Это произошло вследствие увеличении прибыли и увеличение основного капитала.

Похожие статьи

-

Расчет показателей эффективности использования основных и оборотных средств Расчет показателей эффективности использования основных средств. Основными...

-

Для анализа эффективного использования основных фондов необходимо рассмотреть следующие показатели: 1 фондоотдача; 2 Фондоемкость; 3 фондовооруженность....

-

Основные направления повышения эффективности Управления оборотным капиталом предприятия Уровень ликвидности бухгалтерского баланса и эффективность...

-

Сгруппируем активы по их содержанию, функциональной роли в процессе производства, источникам формирования, степени ликвидности и ряду других признаков....

-

Задачи и направления анализа эффективности использования оборотных средств От организации функционирования оборотного капитала в конечном итоге зависит...

-

Оборотные активы являются важной частью имущества предприятия. Управление ими в значительной степени влияет на эффективность деятельности организации....

-

Анализ эффективности использования основного капитала Сгруппируем данные для расчета показателей оборачиваемости основного капитала предприятия. Расчет...

-

Анализ использования основных средств - Анализ хозяйственной деятельности предприятия

Основные производственные фонды - это часть имущества предприятия, используемая в качестве средств труда при производстве продукции в течение длительного...

-

Анализ финансовых результатов деятельности предприятия - Анализ финансовых показателей предприятия

Для проведения анализа финансовых результатов предприятия был произведен факторный анализ рентабельности собственного капитала. Показатель Источник...

-

. Расчет цены человека/ час. Цена чел/час = S х 1,2. S - Себестоимость. 1,2 - Рентабельность (20%). Ценачел/час = 399 х 1,2 =478,8 руб./час. Доход -...

-

Организация хозяйственной деятельности требует соответствующего финансового обеспечения, т. е. первоначального капитала, который образуется из вкладов...

-

В наиболее общем виде систему управления оборотным капиталом организаций можно представить следующими элементами (рис. 1): производственная подсистема;...

-

Организация хозяйственной деятельности требует соответствующего финансового обеспечения, т. е. первоначального капитала, который образуется из вкладов...

-

Плановые мероприятия по повышению эффективности использования основных фондов предприятия Для написания плановых мероприятий по повышению эффективности...

-

На длительность нахождения средств в обороте влияют факторы внешнего и внутреннего характера. К внешним факторам относятся: сфера деятельности...

-

Введение - Анализ состояния и использования оборотного капитала предприятия

В условиях рыночной экономики особенно тщательного анализа требуют изменения состава и динамики оборотных активов как наиболее мобильной части капитала,...

-

Ресурсный подход к показателям рентабельности - Эффективность деятельности предприятия

К показателям рентабельности, в основе которых лежит ресурсный подход (уровень рентабельности определяется отношением прибыли к общей сумме или отдельным...

-

Анализ баланса - Анализ финансово-хозяйственной деятельности предприятия Пулл энд Беар

Анализ Баланса начинается с описания общей суммы имущества предприятия и динамики ее изменения в течение рассматриваемого периода. Результатом данной...

-

Организационно - правовая форма предприятия Фирма "Пулл энд Беар" является обществом с ограниченной ответственностью: Компания зарегистрирована 6 апреля...

-

Организационно-экономическая характеристика предприятия Производственное объединение "ГОРИЗОНТ" отсчитывает свою историю с 1915 года с основания завода,...

-

Анализ отчета по прибыли Отчет о прибыли Характеризует результаты деятельности организации за отчетный период и показывает, каким образом она получила...

-

ВВЕДЕНИЕ - Анализ финансово-хозяйственной деятельности предприятия Пулл энд Беар

Реформирование во всех сферах и отраслях экономики России началось и продолжается на фоне глубокого системного кризиса. Он вызван не только ошибками в...

-

Введение - Оборотные средства предприятий питания и гостиниц, эффективность их использования

Характерной чертой в формировании рыночной социально-ориентированной экономики выступает использование новых подходов к управлению оборотными средствами...

-

2.1 Технико - экономическая характеристика исследуемого предприятия Открытое акционерное общество "Преображенская база тралового флота" расположено по...

-

Технико-экономические показатели предприятия представляют собой систему измерителей, которые характеризуют всю материально-производственную базу на...

-

Оценка эффективности хозяйственной деятельности предприятия является необходимым условием грамотного принятия управленческих и предпринимательских...

-

Для анализа состояния технического уровня машин, оборудования, транспортных средств, используемых на предприятии воспользуемся формой № 5. Расчет...

-

Одной из характеристик стабильного положения предприятия служит его финансовая устойчивость. Нижеприведенные коэффициенты финансовой устойчивости,...

-

Рассмотрим состав, структуру и эффективность использования запасов в составе оборотных активов ОАО "ПО "Горизонт" за 2014-2015 гг. (см. табл.2.7)....

-

По источникам формирования оборотные средства предприятия подразделяются на собственные и заемные. Процесс разработки экономически обоснованных величин...

-

Расчет и анализ динамики основных экономических показателей деятельности фирмы - Экономика фирмы

В число видов экономических показателей деятельности фирмы входят: Абсолютные (объемные): - натуральные и стоимостные; 2) относительные : - качественные...

-

Прибыльность продаж - Эффективность деятельности предприятия

Прибыльность продаж характеризует рентабельность реализованной продукции (рентабельность продаж). Рентабельность продаж (модифицированный показатель...

-

Сущность проблемы повышения экономической эффективности производства состоит в увеличении экономических результатов на каждую единицу затрат в процессе...

-

Особенности сельскохозяйственного производства Сельское хозяйство является важной отраслью экономики. Агропромышленная политика сегодня направлена на то,...

-

Управление оборотный капитал экономический Оборотный капитал предприятия - это наиболее подвижная часть средств предприятия, которая в отличие от...

-

Все оборудование организации подразделяется: - на наличное; - на установленное; - на действующее. К наличному оборудованию относится все...

-

Анализ оборотного капитала ОАО "ПО "Горизонт" - Управление оборотными активами предприятия

Рассмотрим, какой удельный вес занимают оборотные средства в общем объеме активов ОАО "ПО "Горизонт" (см. табл. 2.4). Таким образом, из табл. 2.4 видно,...

-

Краткая характеристика ОАО "Ижевский хлебозавод № 3" и основные технико-экономические показатели деятельности 31 декабря 1980 года Государственной...

-

Высвобождение вещественных элементов оборотных средств происходит в результате ускорения оборота, при этом требуется меньше запасов сырья, материалов и...

-

Совершенствование структуры основных фондов, как правило, непосредственно связано с их рациональным использованием. Основные фонды ГУП ВО...

АНАЛИЗ КЛЮЧЕВЫХ ИНДИКАТОРОВ, Анализ эффективности использования основного и оборотного капитала, Эффективность использования основного капитала - Анализ финансово-хозяйственной деятельности предприятия Пулл энд Беар